2019“銀華基金杯”新浪銀行理財師大賽重磅來襲,報名即可領(lǐng)取666元超值好禮,還有機(jī)會獲得經(jīng)濟(jì)學(xué)家、高校教授等明星評委專業(yè)指導(dǎo),拿萬元獎金,上新浪頭條。【點擊看詳情】

不一樣的寬松——兼論為何降準(zhǔn)不是大水漫灌!(海通宏觀每周交流與思考第335期,姜超等)

來源:姜超宏觀債券研究

不一樣的寬松——兼論為何降準(zhǔn)不是大水漫灌!

(海通宏觀每周交流與思考第335期,姜超等)

摘 要

上周國務(wù)院常務(wù)會議指出,國內(nèi)經(jīng)濟(jì)下行壓力加大,要求及時運用普遍降準(zhǔn)和定向降準(zhǔn)等政策工具,加大金融對實體經(jīng)濟(jì)特別是小微企業(yè)的支持力度。隨后央行宣布全面降準(zhǔn)0.5%,同時對僅在省級行政區(qū)域內(nèi)經(jīng)營的城商行額外定向降準(zhǔn)1%,預(yù)計釋放資金約9000億。

如何看待本次全面降準(zhǔn)的影響,和以往的寬松周期有何不同,到底誰能受益?

一、只見降準(zhǔn),不見降息。

過去降準(zhǔn)降息。

自從2008年以后,我們曾經(jīng)經(jīng)歷過三輪寬松貨幣周期,而目前則正處于第四輪。而在以往三輪寬松周期中,往往是降準(zhǔn)和降息同時出現(xiàn)。

例如在08年的第一輪寬松周期中,大型銀行的法定準(zhǔn)備金率下調(diào)了2%,貸款基準(zhǔn)利率下調(diào)了2.16%。在11年末開始的第二輪寬松周期中,法定準(zhǔn)備金率下調(diào)了1.5%,貸款基準(zhǔn)利率下調(diào)了0.56%。在14年末開始的第三輪寬松周期中,法定準(zhǔn)備金率下調(diào)了3%,貸款基準(zhǔn)利率下調(diào)了1.65%。

本輪只有降準(zhǔn)。

而本輪寬松周期始于18年4月,央行宣布全面下調(diào)法定準(zhǔn)備金率1%。截止目前央行已經(jīng)5次降準(zhǔn),累計下調(diào)法定準(zhǔn)備金率4%,降準(zhǔn)的幅度已經(jīng)超過了前三輪寬松周期。

但是到目前為止,存貸款基準(zhǔn)利率依然維持不變,央行降息幅度為零,降息幅度遠(yuǎn)低于過去三輪寬松周期。

官方利率未降。

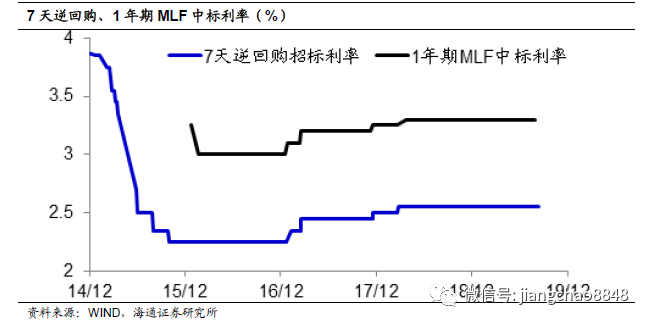

由于中國利率的雙軌制,因而也產(chǎn)生了兩套官方利率,一個是存貸款基準(zhǔn)利率,另一個是公開市場操作利率,諸如逆回購和MLF等的中標(biāo)利率。

而在過去的一年半中,不僅是存貸款基準(zhǔn)利率保持不變,央行公開市場操作利率也保持不變,7天逆回購招標(biāo)利率保持在2.55%,1年期MLF中標(biāo)利率保持在3.3%,沒有釋放任何降息的信號,這與海外的輪番降息形成了鮮明的反差。

二、降準(zhǔn)投放貨幣,公開市場回籠。

降準(zhǔn)投放萬億貨幣。

截止19年8月,金融機(jī)構(gòu)人民幣存款總額約為187萬億,扣除16萬億非銀行金融機(jī)構(gòu)存款,需要繳納準(zhǔn)備金率的存款總額為171萬億,對應(yīng)0.5%準(zhǔn)備金率下調(diào)釋放的資金約8000億,再考慮定向降準(zhǔn)釋放的1000億資金,央行一共釋放9000億資金。

但是不是說未來金融市場資金就會凈增加9000億呢?其實未必。

簡單回憶今年年初,央行曾經(jīng)在1月份降準(zhǔn)1%,釋放資金1.5萬億,規(guī)模要遠(yuǎn)遠(yuǎn)超過這一次的降準(zhǔn)。而在過去一年半中,央行曾經(jīng)5次降準(zhǔn),累計降準(zhǔn)4%,釋放的資金總額超過6萬億。

流動性保持穩(wěn)定。

但是從金融市場的幾個重要流動性指標(biāo)來觀察,在過去的一年中基本上保持穩(wěn)定。

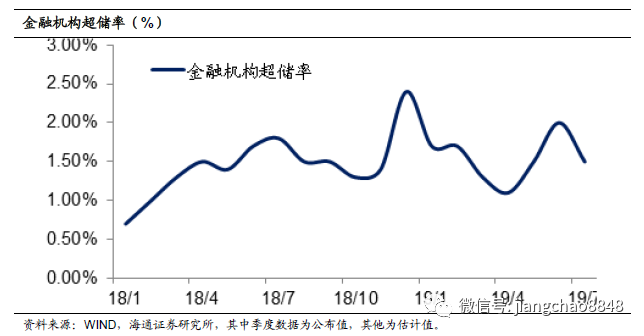

第一個指標(biāo)是金融機(jī)構(gòu)超儲率,也就是金融機(jī)構(gòu)繳納法定準(zhǔn)備金之后的剩余資金。從理論上說,過去1年半降準(zhǔn)4%,那么金融機(jī)構(gòu)超儲率就可以上升4%。但實際上,18年6月末的超儲率是1.7%,而在19年6月末也就是2%,我們估算19年7月僅為1.5%,這意味著金融機(jī)構(gòu)超儲率的變化并不大。

第二個指標(biāo)是貨幣市場利率。18年7月的7天回購利率DR007和R007均值分別為2.62%和2.73%,而在19年8月的均值分別為2.62%和2.73%,在過去的1年左右時間基本保持穩(wěn)定。

外匯投放資金消失。

為什么大幅降準(zhǔn)并沒有我們想象中的大幅改善金融市場流動性?

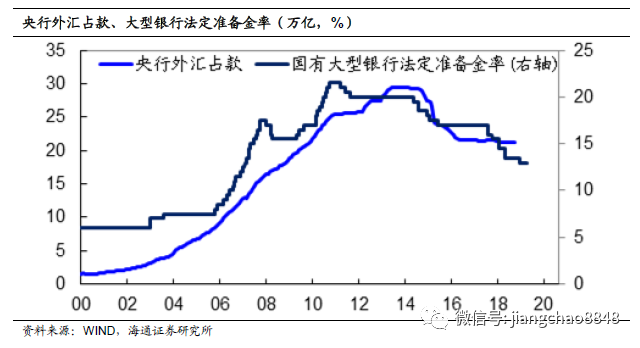

第一個重要的原因在于外匯占款投放的資金消失。

在過去兩年,我國金融機(jī)構(gòu)每年新增的非銀存款約12萬億左右,再考慮此前15%左右的法定準(zhǔn)備金率,意味著每年因為新增存款就需要繳納1.8萬億左右的法定準(zhǔn)備金。

在2013年以前,我國每年的新增外匯占款基本上都維持在2萬億左右,這意味著靠新增外匯占款就可以滿足金融機(jī)構(gòu)定期繳準(zhǔn)的需要,而且還有剩余,因而需要央行持續(xù)加準(zhǔn)來回籠多余的貨幣。

而在2014年以后,外匯占款出現(xiàn)了趨勢性的下降,這意味著央行除了要彌補(bǔ)金融機(jī)構(gòu)外匯占款的下降以外,必需釋放足夠多的基礎(chǔ)貨幣,以便金融機(jī)構(gòu)有錢繳準(zhǔn)。因而央行只有兩種選擇,要么是在公開市場投放貨幣,要么是直接降準(zhǔn),這其實就是14年以后央行一直在做的事情。

也就是說,如果央行公開市場不投放貨幣,那么每年央行降準(zhǔn)1%左右只是正常的中性操作,因為有12萬億的新增存款需要定期繳準(zhǔn)。

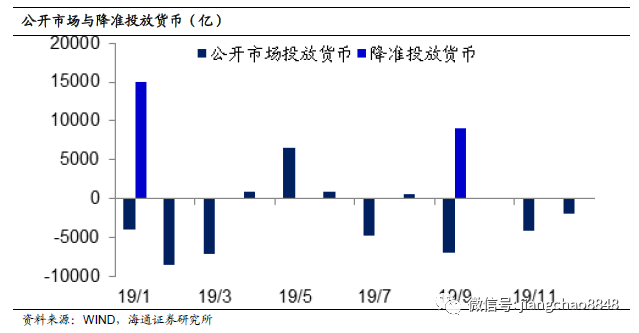

公開市場悉數(shù)回籠。

而即便央行大幅降準(zhǔn),但是如果央行在公開市場大幅回籠貨幣,其實也未必是大幅放水。

比如在今年1季度,央行在公開市場凈回籠資金1.8萬億,超過了1月份降準(zhǔn)投放的1.5萬億,其中僅MLF到期回籠的資金規(guī)模就達(dá)到1.2萬億。

同樣的道理,未來3個月公開市場到期資金總額為10850億,其中MLF到期回籠8450億,如果央行不續(xù)作到期的MLF,其實也和年初一樣是把降準(zhǔn)的資金全部回籠。

三、MLF利率難降,LPR利率下調(diào)

MLF利率難降。

目前市場上有一種觀點認(rèn)為降準(zhǔn)之后就有降息,即便央行不降低存貸款基準(zhǔn)利率,也有可能下調(diào)公開市場的中標(biāo)利率。尤其是在LPR改革之后,由于其掛鉤MLF利率,因而有很多人預(yù)測央行隨后也會降低MLF操作利率。

但是,如果央行保持穩(wěn)健的貨幣政策取向,將降準(zhǔn)的資金通過MLF悉數(shù)回籠,這就意味著未來3個月可能都不會有MLF操作,也就意味著短期內(nèi)MLF利率下調(diào)落空其實是大概率事件。

通脹仍有約束。

目前支撐降息的邏輯主要是經(jīng)濟(jì)下行,但其實8月經(jīng)濟(jì)的供需指標(biāo)均有改善,今年大規(guī)模減稅降費支撐消費、托底增長,經(jīng)濟(jì)并沒有失速的風(fēng)險。

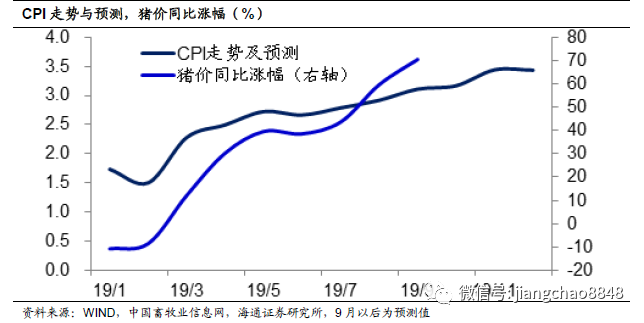

相反在物價方面,由于8月份豬價大漲近40%,使得8月CPI出現(xiàn)超預(yù)期的反彈,目前看4季度CPI很有可能突破3%的政策目標(biāo),而為了保持通脹預(yù)期穩(wěn)定,并不支持央行下調(diào)政策利率。

LPR利率下調(diào)。

我們認(rèn)為,未來最有可能的政策選擇仍是繼續(xù)下調(diào)LPR利率。

央行表示,本次降準(zhǔn)可以給銀行降低150億的資金成本。為什么銀行可以節(jié)約150億?因為降準(zhǔn)的9000億資金以前存在央行賬戶,每年收益率只有1.62%,而金融機(jī)構(gòu)通過MLF向央行借錢的成本是3.3%。因此,如果央行用降準(zhǔn)替代MLF,就可以給金融機(jī)構(gòu)節(jié)約1.68%的成本,乘下來剛好就是150億元。

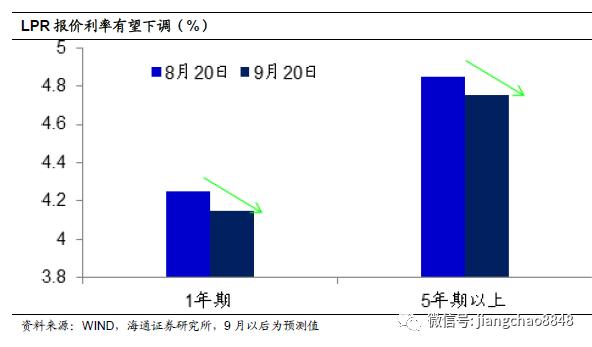

而央行明確表示,在銀行的成本下降以后,通過銀行傳導(dǎo)可以降低貸款實際利率,這意味著央行此次降準(zhǔn)的重要目的是通過降低商業(yè)銀行成本,間接降低貸款利率。由此可見,未來LPR利率的繼續(xù)下調(diào)是大概率事件。

四、降低企業(yè)利率,房貸利率不降。

降低企業(yè)利率。

截止19年2季度末,在銀行發(fā)放的各類貸款中,利率最高的是企業(yè)貸款利率,高達(dá)5.94%;而居民房貸居中,利率為5.53%;票據(jù)利率最低,為3.64%。與此相應(yīng),未來最有希望降低的就是企業(yè)貸款利率。

由于LPR報價利率為最優(yōu)惠貸款利率,也就是銀行對最優(yōu)質(zhì)的客戶報價。而央行公布19年2季度利率下浮貸款的比重為17.8%,假定這一部分客戶為銀行的最優(yōu)質(zhì)客戶,目前銀行企業(yè)類貸款總額為93萬億,對應(yīng)優(yōu)質(zhì)企業(yè)貸款為17萬億左右。

而這一次降準(zhǔn)給銀行節(jié)約了150億成本,理論上足以讓所有銀行降低最優(yōu)質(zhì)企業(yè)客戶的貸款利率10bp左右。而且考慮到LPR為競爭性報價,因而未來的LPR利率下調(diào)幅度有望超過10bp。

房貸利率不降。

本輪政策明確不把房地產(chǎn)作為短期經(jīng)濟(jì)刺激的手段,因而從短期來看,房貸利率下調(diào)的概率不大。

首先,目前房貸利率依然遠(yuǎn)低于企業(yè)貸款利率,因而在企業(yè)貸款利率降至與房貸利率相同之前,房貸利率都沒有太大的下調(diào)空間。

其次,央行發(fā)布的房貸利率新政顯示,首套房貸利率不得低于相應(yīng)期限LPR,按8月20日5年期以上LPR為4.85%;二套房貸利率不得低于相應(yīng)期限LPR加60個基點,按8月20日5年期以上LPR計算為5.45%。雖然房貸利率與LPR掛鉤,但央行副行長劉國強(qiáng)明確表示,最終加點后的房貸利率水平基本保持穩(wěn)定,房貸的利率不下降。

五、寬松無關(guān)地產(chǎn),股市債市受益。

地產(chǎn)融資收緊。

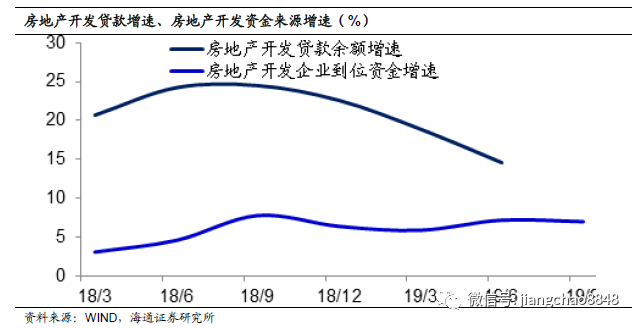

今年前4個月,房地產(chǎn)融資出現(xiàn)了一波小陽春,其中1-4月房地產(chǎn)開發(fā)企業(yè)本年到位資金增速8.9%,比18年的6.4%有所改善。1季度房地產(chǎn)開發(fā)貸款余額10.85萬億,同比增長18.9%。

但今年5月份開始,房地產(chǎn)融資出現(xiàn)了收緊的跡象。

首先是5月17日銀保監(jiān)會印發(fā)《關(guān)于開展“鞏固治亂象成果促進(jìn)合規(guī)建設(shè)”工作的通知》(23號文),明確要求商業(yè)銀行、信托、租賃等金融機(jī)構(gòu)不得違規(guī)進(jìn)行房地產(chǎn)融資,重點申明了要對銀行、信托等金融機(jī)構(gòu)對房地產(chǎn)行業(yè)的放款加強(qiáng)監(jiān)管工作。

7月6日,根據(jù)證券日報,針對近期部分房地產(chǎn)信托業(yè)務(wù)增速過快、增量過大的信托公司,銀保監(jiān)會于近日開展了約談警示,要求這些信托公司控制業(yè)務(wù)增速,提高風(fēng)險管控水平。

7月9日,發(fā)改委發(fā)布《關(guān)于對房地產(chǎn)企業(yè)發(fā)行外債申請備案登記有關(guān)要求的通知》,要求房地產(chǎn)企業(yè)發(fā)行外債只能用于置換未來一年內(nèi)到期的中長期境外債務(wù)。

7月29日,央行召開銀行業(yè)金融機(jī)構(gòu)信貸結(jié)構(gòu)調(diào)整優(yōu)化座談會,指出房地產(chǎn)行業(yè)占用信貸資源依然較多,要合理控制房地產(chǎn)貸款投放,嚴(yán)禁消費貸款違規(guī)用于購房,加強(qiáng)對銀行理財、委托貸款等渠道流入房地產(chǎn)的資金管理。

8月10日,根據(jù)北京青年報,近日銀保監(jiān)會辦公廳已正式下發(fā)《中國銀保監(jiān)會辦公廳關(guān)于開展2019年銀行機(jī)構(gòu)房地產(chǎn)業(yè)務(wù)專項檢查的通知》,決定在32個城市開展銀行房地產(chǎn)業(yè)務(wù)專項檢查工作。重點檢查房地產(chǎn)信貸業(yè)務(wù)管理、房地產(chǎn)業(yè)務(wù)風(fēng)險管理、信貸資金被挪用流向房地產(chǎn)領(lǐng)域、同業(yè)和表外業(yè)務(wù)中房地產(chǎn)業(yè)務(wù)有關(guān)違規(guī)行為。

而從2季度開始,房地產(chǎn)融資增速重新下降,2季度房地產(chǎn)開發(fā)貸款增速降至14.6%,1-7月的房地產(chǎn)企業(yè)到位資金增速降至7%。

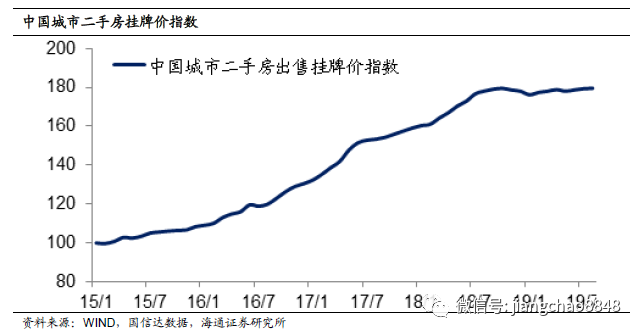

因此,由于本輪政策堅持房住不炒,嚴(yán)控資金流向房地產(chǎn),同時保持房貸利率不降,這意味著降準(zhǔn)之后房地產(chǎn)很難受益。事實上,過去1年半央行已經(jīng)5次降準(zhǔn),但是多個房價指標(biāo)顯示今年全國二手房價已經(jīng)基本不漲了。

股市債市受益。

而本次降準(zhǔn)最為受益的應(yīng)該還是股市和債市等金融資產(chǎn)。

首先,降準(zhǔn)給金融機(jī)構(gòu)釋放了大量低成本的資金,即便是降準(zhǔn)替代MLF,金融機(jī)構(gòu)的融資成本也有所下降,可以支撐貨幣市場利率保持在低位水平,對于債市整體有利。

其次,股市也將顯著受益。

一是債券利率尤其是國債利率的下降將有利于提升股市的估值水平。

二是降準(zhǔn)將降低銀行資金成本,推動LPR利率下調(diào),降低企業(yè)的貸款利率,從而降低企業(yè)部門的財務(wù)成本,改善企業(yè)的盈利能力。

綜合來看,本輪降準(zhǔn)并非大水漫灌,嚴(yán)控資金流向房地產(chǎn),而且房貸利率不降,只是定向降低金融市場和企業(yè)部門的利率,這意味著地產(chǎn)泡沫難再現(xiàn),而股債雙牛有望延續(xù)。

一、經(jīng)濟(jì):供需均有改善

1)地產(chǎn)銷量改善。8月31城市地產(chǎn)銷量增速從8.7%降至5%,但其中16個三四線城市地產(chǎn)銷量增速從14.6%回升至22.7%。8月5大龍頭房企銷量增速從2.9%升至12.8%,百家龍頭房企銷量增速從-4.3%升至8.1%。

2)汽車銷量穩(wěn)定。8月乘聯(lián)會乘用車零售增速為-6%,批發(fā)增速為-8%,降幅均與7月基本持平。

3)工業(yè)生產(chǎn)改善。8月6大電廠發(fā)電耗煤增速降幅從-13.9%縮窄至-2.2%,意味著8月工業(yè)生產(chǎn)有所改善。

二、物價:通脹短期上行

1)食品繼續(xù)大漲。上周食品價格繼續(xù)大幅上漲,其中豬價大漲,帶動牛羊肉、蛋禽價格普漲,蔬菜、水果價格下跌,食品價格環(huán)比上周上漲2.4%。

2)8月CPI小升。8月以來商務(wù)部食用農(nóng)產(chǎn)品價格、農(nóng)業(yè)部農(nóng)產(chǎn)品批發(fā)價格環(huán)比漲幅分別為5%、0.8%,預(yù)測8月CPI中食品價格環(huán)比上漲3.5%,8月CPI小幅升至2.9%。

3)PPI持續(xù)下降。8月以來國際油價下行,國內(nèi)煤價、鋼價回落,截止目前8月港口期貨生資價格環(huán)比下跌0.5%,預(yù)測8月PPI環(huán)比下跌0.2%,8月PPI同比降幅擴(kuò)大至0.9%。

4)通脹短期上行。進(jìn)入8月份以來,豬價大幅上漲,商務(wù)部統(tǒng)計的8月末的豬肉價格比月初上漲36%,而豬肉價格大漲帶動牛羊肉、禽蛋價格普漲。由于豬價漲幅超預(yù)期,我們預(yù)計短期CPI將繼續(xù)小幅上行,4季度的CPI或?qū)⑸?%以上。

三、流動性:央行如期降準(zhǔn)

1)貨幣利率下行。上周貨幣利率基本穩(wěn)定,其中R007均值下行15bp至2.73%,R001均值下行7bp至2.57%。DR007下行7bp至2.62%,DR001下行6bp至2.53%。

2)公開市場回籠。上周央行逆回購?fù)斗?00億,逆回購到期回籠1400億,逆回購凈回籠1000億。

3)匯率小幅回升。上周美元指數(shù)小幅回落,人民幣兌美元匯率小幅回升,在岸與離岸人民幣分別回升至7.12、7.11。

4)央行如期降準(zhǔn)。上周央行宣布全面降準(zhǔn)0.5%,同時對僅在省級行政區(qū)域內(nèi)經(jīng)營的城商行額外定向降準(zhǔn)1%,預(yù)計釋放資金約9000億。全面降準(zhǔn)實施時間與9月稅期對沖,有助于銀行體系流動性基本穩(wěn)定。新的LPR機(jī)制下貨幣傳導(dǎo)機(jī)制得到進(jìn)一步疏通,降準(zhǔn)有助于銀行報價加點空間下調(diào),市場化降低實際利率水平。

四、政策:加大逆周期調(diào)節(jié)力度

1)加快地方專項債發(fā)行。國務(wù)院常務(wù)會議確定加快地方政府專項債券發(fā)行使用的措施,帶動有效投資支持補(bǔ)短板擴(kuò)內(nèi)需。會議要求,著眼補(bǔ)短板、惠民生、增后勁,進(jìn)一步擴(kuò)大有效投資,今年限額內(nèi)地方政府專項債券要確保9月底前全部發(fā)行完畢,10月底前全部撥付到項目上,督促各地盡快形成實物工作量。財政部相關(guān)負(fù)責(zé)人在6日舉行的新聞發(fā)布會上表示,提前下達(dá)限額、擴(kuò)大專項債使用范圍將帶動有效投資,地方債務(wù)風(fēng)險可控。

2)加大逆周期調(diào)節(jié)力度。國務(wù)院金融委召開全國金融形勢通報和工作經(jīng)驗交流電視電話會議,研究部署金融領(lǐng)域重點工作。金融委主任劉鶴強(qiáng)調(diào),金融機(jī)構(gòu)要加大對實體經(jīng)濟(jì)特別是中小企業(yè)、民營企業(yè)信貸投放力度;地方政府要有效打擊各類非法金融活動,加快補(bǔ)齊監(jiān)管制度短板,大幅提高違法違規(guī)成本;金融管理部門要加大逆周期調(diào)節(jié)力度,下大力氣疏通貨幣政策傳導(dǎo)機(jī)制;支持銀行更多利用創(chuàng)新資本工具補(bǔ)充資本金,引導(dǎo)金融機(jī)構(gòu)增加對制造業(yè)、民營企業(yè)中長期融資。

3)保障生豬生產(chǎn)。銀保監(jiān)會、農(nóng)業(yè)農(nóng)村部表示,銀行業(yè)金融機(jī)構(gòu)要進(jìn)一步加大對生豬產(chǎn)業(yè)的支持,完善生豬政策性保險政策,提高能繁母豬、育肥豬保險保額,暫時將能繁母豬保險保額從1000-1200元增加至1500元、育肥豬保險保額從500-600元增加至800元。

五、海外:美國制造業(yè)PMI跌破榮枯線,非農(nóng)就業(yè)不及預(yù)期

1)美國ISM制造業(yè)PMI跌破榮枯線。上周二,美國供應(yīng)管理協(xié)會(ISM)公布美國8月制造業(yè)PMI指數(shù)為49.1,低于前值51.2和預(yù)期51.1,是16年8月以來首次跌破榮枯線,并創(chuàng)16年1月以來最低。其中新訂單指數(shù)47.3,就業(yè)指數(shù)47.4,雙雙進(jìn)入萎縮區(qū)間,顯示美國制造業(yè)信心明顯下降,需求和消費增長疲軟。

2)美國非農(nóng)就業(yè)不及預(yù)期。上周五,美國勞工部公布美國8月新增非農(nóng)就業(yè)人數(shù)13萬,低于市場預(yù)期。7月非農(nóng)數(shù)據(jù)從16.4萬下修至15.9萬,6月非農(nóng)數(shù)據(jù)從19.3萬下修至17.8萬。8月美國失業(yè)率持平在3.7%,平均時薪同比增長3.2%,環(huán)比增長0.4%。

3)美聯(lián)儲發(fā)布新一期褐皮書。上周四,美聯(lián)儲公布新一期褐皮書,7月9日至8月23日,美國經(jīng)濟(jì)整體溫和擴(kuò)張,制造業(yè)活動有所下滑,對貿(mào)易不確定性仍擔(dān)憂,但大部分企業(yè)對前景樂觀,農(nóng)業(yè)受不利天氣、大宗商品價格及貿(mào)易不確定性影響依然疲弱。

4)澳大利亞維持利率不變,俄羅斯今年第三次降息。上周二,澳大利亞聯(lián)儲公布9月利率決議,維持現(xiàn)金利率在1%的紀(jì)錄低點不變。澳聯(lián)儲主席稱,澳大利亞仍需保持低利率環(huán)境較長時間,以擴(kuò)大就業(yè)并實現(xiàn)通脹目標(biāo)。上周五,俄羅斯央行決定降息25BP至7%,為今年連續(xù)第三次降息,并表示未來仍有進(jìn)一步降低的可能。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:陳志杰

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)