感知中國經(jīng)濟(jì)的真實(shí)溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業(yè)最強(qiáng)驅(qū)動力?點(diǎn)擊投票,評選你心中的“2019十大經(jīng)濟(jì)年度人物”。【我要投票】

【興業(yè)策略】韓國股市如何4年3倍長牛? ——牛市是怎樣煉成的系列之三

來源 XYSTRATEGY

王德倫 李美岑

投資要點(diǎn)

★ 復(fù)盤韓國KOSPI指數(shù)的表現(xiàn),我們發(fā)現(xiàn)韓國對外開放和經(jīng)濟(jì)轉(zhuǎn)型的歷程對股市帶來顯著的影響,推動股市在2003-2007年走向價值長牛,漲幅接近3倍。

★ 1956-1985年:股市在經(jīng)濟(jì)工業(yè)化時期誕生,指數(shù)震蕩上行50%

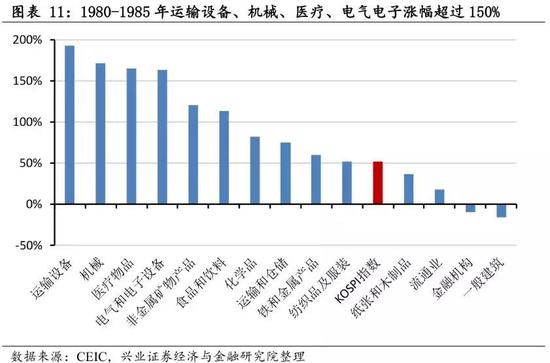

這一階段韓國通過5個“五年計劃”基本完成了工業(yè)化,GDP年均增速10%。經(jīng)濟(jì)周期、1979年石油危機(jī)、1981年“資本市場國際化計劃”成為影響這一階段行情節(jié)奏的關(guān)鍵因素。受益于“四五計劃”的運(yùn)輸設(shè)備、機(jī)械、醫(yī)療、電氣電子行業(yè)表現(xiàn)較好,均實(shí)現(xiàn)了150%以上漲幅,產(chǎn)業(yè)政策對這一時期的行業(yè)表現(xiàn)影響明顯。

★ 1986-1988年:經(jīng)濟(jì)環(huán)境改善帶來出口紅利,指數(shù)上漲450%

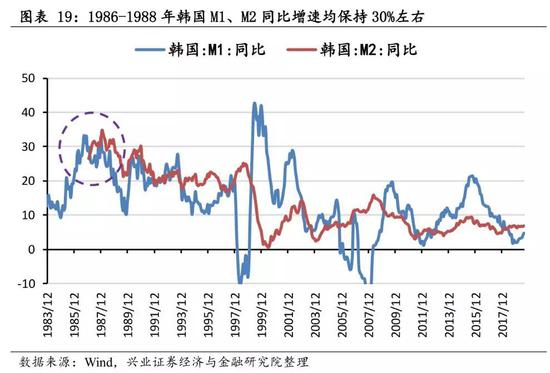

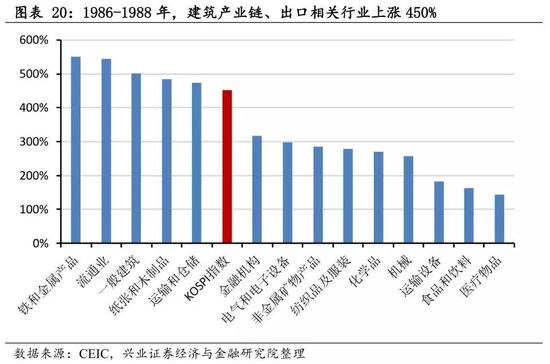

油價、匯率、國際市場環(huán)境整體改善,韓國出口額同比增速達(dá)到35%,成為這一階段經(jīng)濟(jì)增長的主要動力,GDP繼續(xù)保持以10%的速度增長。工業(yè)化階段的貨幣政策整體偏寬松,M1、M2同比增速均保持30%左右,增加貨幣供給刺激實(shí)體經(jīng)濟(jì)發(fā)展的同時,也為股票市場提供了充裕的流動性。受益于奧運(yùn)會的建筑產(chǎn)業(yè)鏈,以及受益于出口的行業(yè)表現(xiàn)較好,均以450%以上的漲幅領(lǐng)跑。

★ 1989-2002年:經(jīng)濟(jì)轉(zhuǎn)型,股票市場對外開放,震蕩中迎來兩輪牛市

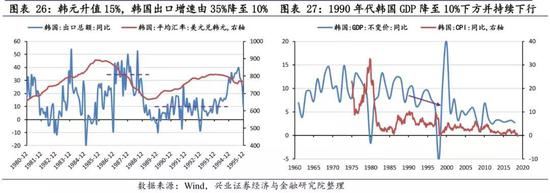

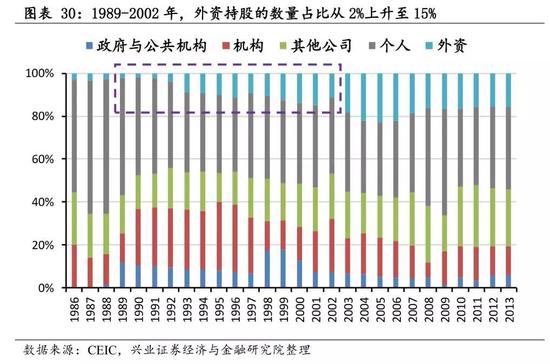

人口紅利消退,勞動力的比較優(yōu)勢喪失,疊加韓元升值15%,韓國出口增速由35%下移至10%,對經(jīng)濟(jì)帶來明顯拖累,1990年代GDP增速降至10%下方并持續(xù)下行。韓國“六五計劃”將機(jī)械、電子、精細(xì)化工等作為發(fā)展重點(diǎn),產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)向技術(shù)密集型產(chǎn)業(yè)。這一階段韓國資本市場不斷開放,至1998年取消外資持股比例限制,MSCI納入因子提升至100%,韓國股票市場基本完成國際化。外資持股數(shù)量占比從2%升至15%,為之后股市的穩(wěn)定繁榮發(fā)展奠定了投資者基礎(chǔ)。經(jīng)濟(jì)周期影響這一階段行情節(jié)奏,對外開放帶來兩輪牛市(兩年半漲120%、一年半漲240%),PE大幅波動主導(dǎo)走勢。產(chǎn)業(yè)政策大力扶持的電氣電子設(shè)備行業(yè)上漲170%,具備穩(wěn)定消費(fèi)屬性的食品飲料行業(yè)漲幅超過50%。

★ 2003-2007年:經(jīng)濟(jì)增速換擋,機(jī)構(gòu)化完成,價值理念回歸,指數(shù)上漲285%

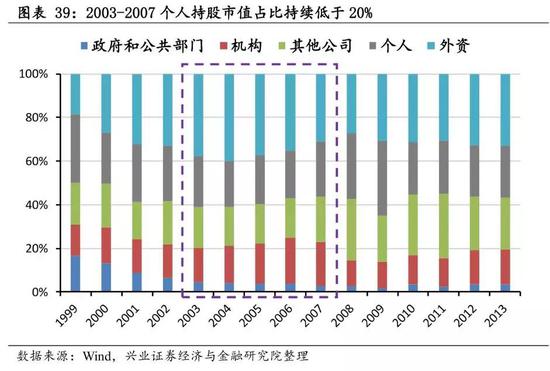

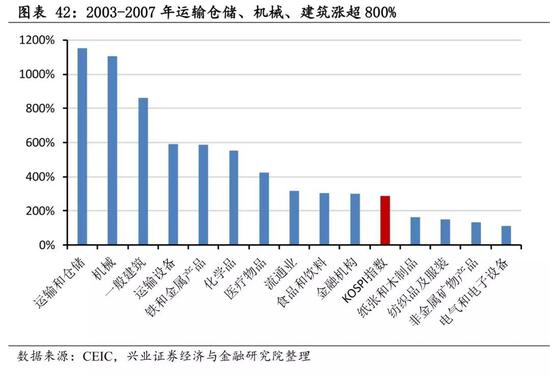

2003年起,經(jīng)濟(jì)完成轉(zhuǎn)型、走出亞洲金融危機(jī)陰霾的韓國,雖然GDP增速降至5-8%,但是經(jīng)濟(jì)質(zhì)量明顯提升。國際專利申請量實(shí)現(xiàn)翻倍,全球占比由2%升至5%,轉(zhuǎn)向由技術(shù)驅(qū)動的高質(zhì)量增長階段。這一階段股市內(nèi)外資機(jī)構(gòu)蓬勃發(fā)展,個人持股市值占比持續(xù)低于20%,市場呈現(xiàn)出成熟的機(jī)構(gòu)化特征。機(jī)構(gòu)話語權(quán)提升帶來市場投資回歸價值理念,EPS成為驅(qū)動走勢的主要因素,貢獻(xiàn)指數(shù)漲幅的90%。行業(yè)表現(xiàn)也向基本面回歸,領(lǐng)漲的運(yùn)輸倉儲、機(jī)械、建筑板塊,行業(yè)基本面均處于景氣階段,實(shí)現(xiàn)了800%以上的漲幅。

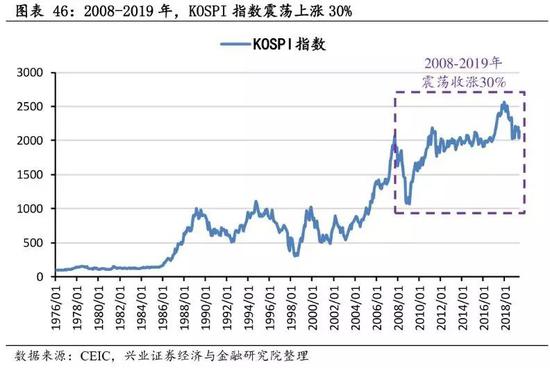

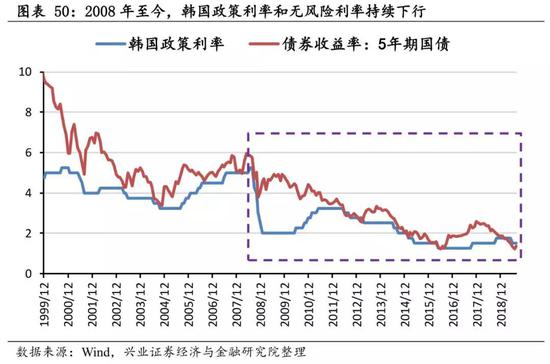

★ 2008-2019年:經(jīng)濟(jì)面臨瓶頸,指數(shù)震蕩收漲30%,電子/醫(yī)療結(jié)構(gòu)性機(jī)會

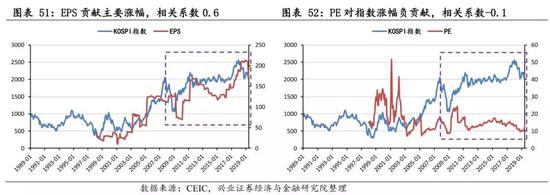

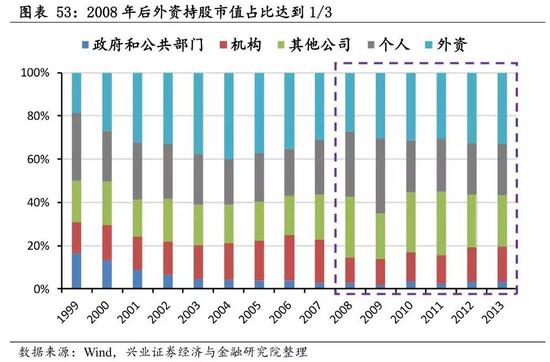

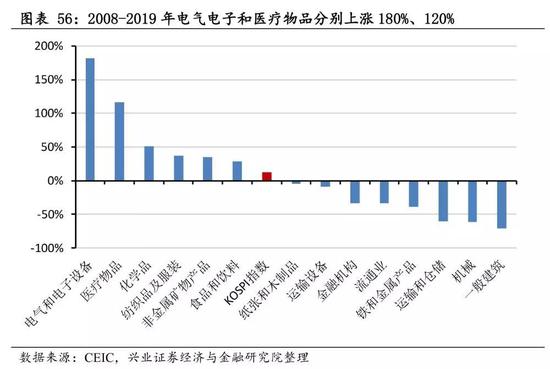

后金融危機(jī)時代,中國等新興國家紛紛開啟產(chǎn)業(yè)技術(shù)升級,擠占了韓國優(yōu)勢產(chǎn)業(yè)的市場份額,韓國GDP增速再下臺階至3%。2008年以來政策利率和無風(fēng)險利率雙雙下行,為股票市場的流動性提供了支持,從分母端改善了權(quán)益資產(chǎn)的市場表現(xiàn)。EPS仍然主導(dǎo)指數(shù)走勢,PE則對這一階段指數(shù)漲幅負(fù)貢獻(xiàn)。外資持股市值占比達(dá)到1/3,其成交占比顯著影響指數(shù)走勢,外資逐步掌握市場定價權(quán)。在經(jīng)濟(jì)發(fā)展瓶頸的背景下,電子(半導(dǎo)體+消費(fèi)電子繁榮)和醫(yī)療行業(yè)(人口老齡化)出現(xiàn)結(jié)構(gòu)性機(jī)會,分別以180%、120%的漲幅領(lǐng)漲其他行業(yè)。

★ 目前中國類似1990年代的韓國,經(jīng)濟(jì)轉(zhuǎn)型+金融開放,股市價值長牛可期

風(fēng)險提示:本報告為歷史分析報告,不構(gòu)成任何對市場走勢的判斷或建議,不構(gòu)成任何對板塊或個股的推薦或建議,使用前請仔細(xì)閱讀報告末頁“相關(guān)聲明”。

報告正文

1 | 1956-2019年:對外開放和經(jīng)濟(jì)轉(zhuǎn)型如何推動韓國股市價值長牛?

自1956年大韓股票交易所成立以來,韓國股票市場已經(jīng)走過了60多年。復(fù)盤韓國KOSPI指數(shù)的表現(xiàn),我們發(fā)現(xiàn)韓國對外開放和經(jīng)濟(jì)轉(zhuǎn)型的歷程對股票市場帶來了顯著的影響,推動股市在2003-2007年走向價值長牛,漲幅接近3倍。

1) 1986-1988年出現(xiàn)了第一輪大牛市,受益于經(jīng)常賬戶開放和經(jīng)濟(jì)環(huán)境改善帶來的出口紅利, 指數(shù)上漲450%

2) 1989-2002年韓國經(jīng)濟(jì)轉(zhuǎn)型,股票市場對外開放,指數(shù)在震蕩行情中迎來兩輪牛市,分別兩年半漲120%、一年半漲240%

3) 2003-2007年韓國經(jīng)濟(jì)實(shí)現(xiàn)向低增速、高質(zhì)量發(fā)展的轉(zhuǎn)變,股市機(jī)構(gòu)化完成,并回歸價值理念,指數(shù)上漲285%,行業(yè)表現(xiàn)向基本面靠攏

4) 2008年后韓國經(jīng)濟(jì)面臨瓶頸,EPS和機(jī)構(gòu)(尤其是外資)是指數(shù)走勢的主導(dǎo)因素,行業(yè)景氣度提升的電子和醫(yī)療行業(yè)出現(xiàn)結(jié)構(gòu)性行情

具體而言,可以將韓國股市劃分為以下五個階段:

1956-1985年:股市在經(jīng)濟(jì)工業(yè)化時期誕生,指數(shù)震蕩上行50%。

這一階段韓國通過5個“五年計劃”基本完成了工業(yè)化,GDP年均增速10%。經(jīng)濟(jì)周期、1979年石油危機(jī)、1981年“資本市場國際化計劃”成為影響這一階段行情節(jié)奏的關(guān)鍵因素。受益于“四五計劃”的運(yùn)輸設(shè)備、機(jī)械、醫(yī)療物品、電氣電子行業(yè)表現(xiàn)較好,均實(shí)現(xiàn)150%以上漲幅,產(chǎn)業(yè)政策對這一時期的行業(yè)表現(xiàn)影響明顯。

1986-1988年:經(jīng)濟(jì)環(huán)境改善帶來出口紅利,指數(shù)上漲450%。

油價、匯率、國際市場環(huán)境整體改善,韓國出口額同比增速達(dá)到35%,成為這一階段經(jīng)濟(jì)增長的主要動力,GDP繼續(xù)保持以10%的速度增長。此時韓國仍處于工業(yè)化階段,貨幣政策整體偏寬松,M1、M2同比增速均保持30%左右,增加貨幣供給刺激實(shí)體經(jīng)濟(jì)發(fā)展的同時,也為股票市場提供了充裕的流動性。受益于奧運(yùn)會的建筑產(chǎn)業(yè)鏈,以及受益于出口的行業(yè)表現(xiàn)較好,均以450%以上的漲幅領(lǐng)跑。

1989-2002年:經(jīng)濟(jì)轉(zhuǎn)型,股票市場對外開放,震蕩中迎來兩輪牛市。

人口紅利開始消退,韓國在勞動密集型產(chǎn)業(yè)方面的比較優(yōu)勢逐漸喪失,疊加韓元升值,韓國出口增速中樞由35%下移至10%。出口惡化對經(jīng)濟(jì)帶來明顯拖累,1990年代韓國GDP增速降至10%下方,并持續(xù)下行。韓國“六五計劃”將機(jī)械、電子、精細(xì)化工等作為重點(diǎn)推進(jìn)的領(lǐng)域,產(chǎn)業(yè)結(jié)構(gòu)開始轉(zhuǎn)向技術(shù)密集型產(chǎn)業(yè)。這一階段韓國資本市場不斷開放,至1998年取消外資持股比例限制,MSCI納入因子提升至100%,韓國股票市場基本完成國際化進(jìn)程。外資持股的數(shù)量占比從2%上升至15%,為之后股票市場的穩(wěn)定繁榮發(fā)展奠定了投資者基礎(chǔ)。經(jīng)濟(jì)周期影響這一階段行情節(jié)奏,股票市場對外開放帶來兩輪牛市(兩年半漲120%、一年半漲240%),指數(shù)PE大幅波動主導(dǎo)走勢。產(chǎn)業(yè)政策大力扶持的電氣電子設(shè)備行業(yè)上漲170%,

具備穩(wěn)定消費(fèi)屬性的食品飲料行業(yè)漲幅超過50%。

2003-2007年:經(jīng)濟(jì)增速換擋,機(jī)構(gòu)化完成,股市回歸價值理念,指數(shù)上漲285%。

2003年起,經(jīng)濟(jì)完成轉(zhuǎn)型、走出亞洲金融危機(jī)陰霾的韓國,雖然GDP增速降至5-8%,但是經(jīng)濟(jì)質(zhì)量明顯提升。國際專利申請量實(shí)現(xiàn)翻倍,全球占比由2%升至5%,步入技術(shù)驅(qū)動的高質(zhì)量增長階段。這一階段股市內(nèi)外資機(jī)構(gòu)蓬勃發(fā)展,個人持股市值占比持續(xù)低于20%,市場呈現(xiàn)出成熟的機(jī)構(gòu)化特征。機(jī)構(gòu)話語權(quán)提升帶來市場投資回歸價值理念,EPS成為驅(qū)動走勢的主要因素,貢獻(xiàn)指數(shù)漲幅的90%。行業(yè)表現(xiàn)也向基本面回歸,領(lǐng)漲的運(yùn)輸倉儲、機(jī)械、建筑板塊,行業(yè)基本面均處于景氣階段,實(shí)現(xiàn)了800%以上的漲幅。

2008-2019年:經(jīng)濟(jì)面臨瓶頸,指數(shù)震蕩收漲30%,電子和醫(yī)療出現(xiàn)結(jié)構(gòu)性機(jī)會。

后金融危機(jī)時代,中國等新興國家紛紛開啟產(chǎn)業(yè)技術(shù)升級的進(jìn)程,擠占了韓國優(yōu)勢產(chǎn)業(yè)的市場份額,韓國GDP增速再下臺階至3%。2008年以來韓國政策利率和無風(fēng)險利率均處于下行通道,為股票市場的流動性提供了支持,從分母端改善了權(quán)益資產(chǎn)的市場表現(xiàn)。EPS仍然主導(dǎo)指數(shù)走勢,PE則對這一階段指數(shù)漲幅負(fù)貢獻(xiàn)。外資持股市值占比達(dá)到1/3,其成交占比顯著影響指數(shù)走勢,外資逐步掌握市場定價權(quán)。在經(jīng)濟(jì)發(fā)展瓶頸的背景下,電子(半導(dǎo)體+消費(fèi)電子繁榮)和醫(yī)療行業(yè)(人口老齡化)出現(xiàn)結(jié)構(gòu)性機(jī)會,分別以180%、120%的漲幅領(lǐng)漲其他行業(yè)。

2 | 1956-1985年:股市在經(jīng)濟(jì)工業(yè)化時期誕生,震蕩上行50%

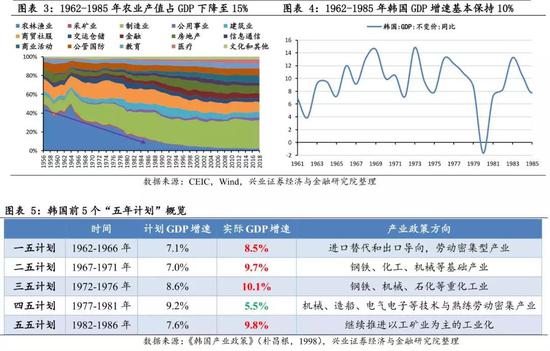

2.1 韓國開啟工業(yè)化時期,GDP年均增速10%

這一階段韓國通過5個“五年計劃”基本完成了工業(yè)化,GDP年均增速10%。

1953年《朝鮮停戰(zhàn)協(xié)定》簽訂,韓國走出戰(zhàn)爭泥潭,在美國和聯(lián)合國等方的援助下,經(jīng)濟(jì)進(jìn)入恢復(fù)時期。1956年,大韓股票交易所成立。1962年,樸正熙上臺后制定了第一個經(jīng)濟(jì)開發(fā)五年計劃(簡稱“一五計劃”),積極扶持進(jìn)口替代和出口產(chǎn)業(yè),基于勞動力充足的比較優(yōu)勢發(fā)展勞動密集型產(chǎn)業(yè)。隨后在1967至1986年間相繼開展的4個“五年計劃”中,韓國集中建設(shè)了基礎(chǔ)工業(yè)和重化工業(yè),又著重發(fā)展了機(jī)械、造船、電氣電子、工礦等工業(yè),實(shí)現(xiàn)了產(chǎn)業(yè)結(jié)構(gòu)的高級化。

政府主導(dǎo)+外向型經(jīng)濟(jì)+重工業(yè)趕超,韓國經(jīng)濟(jì)開始騰飛。1962至1985年間,農(nóng)林漁業(yè)產(chǎn)值占GDP由接近50%下降至15%,韓國基本完成工業(yè)化;除了1979年的第二次石油危機(jī)時期之外,韓國GDP增速基本持續(xù)保持10%的水平。

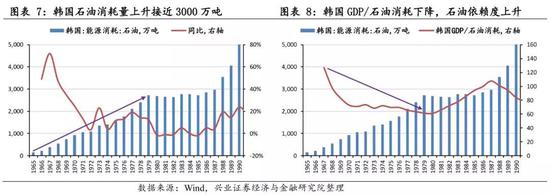

2.2 經(jīng)濟(jì)周期、石油危機(jī)影響市場行情節(jié)奏

1)在經(jīng)濟(jì)持續(xù)增長的推動下,韓國股市從1976年起迎來兩年半的牛市,KOSPI指數(shù)從94點(diǎn)漲至152點(diǎn),漲幅達(dá)到60%。

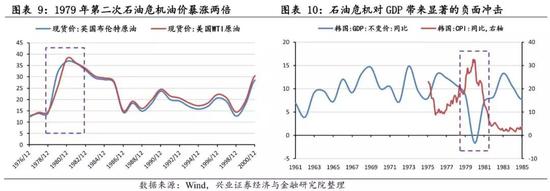

2)“二五計劃”和“三五計劃”重點(diǎn)發(fā)展基礎(chǔ)重化工業(yè),韓國轉(zhuǎn)而成為一個能源消耗大國,對石油的依賴度不斷上升。1979年第二次石油危機(jī)爆發(fā),國際油價飆升2倍之多,對GDP造成了顯著的負(fù)向沖擊。同時通脹高企,樸正熙總統(tǒng)遇刺,韓國股市開啟了兩年半的熊市,指數(shù)下跌45%。

3)1981年1月,韓國政府推出了“資本市場國際化計劃”,指數(shù)隨后飆漲近50%,但又很快回吐大部分漲幅。之后一直到1985年時,韓國股市均未出現(xiàn)大行情。

2.3 受益于產(chǎn)業(yè)政策的行業(yè)均實(shí)現(xiàn)150%以上漲幅

由于早期數(shù)據(jù)不可得,我們在這里著重關(guān)注1980-1985年間的行業(yè)表現(xiàn)情況。這一階段受益于“四五計劃”的運(yùn)輸設(shè)備、機(jī)械、醫(yī)療物品、電氣電子行業(yè)表現(xiàn)較好,均實(shí)現(xiàn)了150%以上漲幅,產(chǎn)業(yè)政策對這一時期的行業(yè)表現(xiàn)影響明顯。

3 | 1986-1988年:經(jīng)濟(jì)環(huán)境改善帶來出口紅利,上漲450%

3.1 油價、匯率、國際市場環(huán)境改善,出口同比增速35%

1986至1988年間,韓國GDP繼續(xù)保持以10%的速度增長,出口總額同比增速達(dá)到35%,成為這一階段經(jīng)濟(jì)增長的主要動力。這一時期韓國的整體經(jīng)濟(jì)環(huán)境出現(xiàn)改善,主要源于以下三個方面:

1)第二次石油危機(jī)的影響逐漸消退,1985年后油價降至20美元下方,油價不再成為重化工業(yè)發(fā)展的瓶頸,韓國石油消耗量重新上升,推動經(jīng)濟(jì)增長;

2)美元兌韓元匯率升至900附近的高位,明顯提振了韓國的出口規(guī)模,同比增速達(dá)到35%的水平;

3)1980年代東亞國家的GDP增速持續(xù)高于以經(jīng)合組織為代表的發(fā)達(dá)國家,韓國也在這一時期選擇將出口貿(mào)易向其他亞洲經(jīng)濟(jì)體傾斜,叩開亞洲地區(qū)市場的大門。

3.2 市場流動性充裕,M1、M2同比增速30%

這一時期韓國仍然處于工業(yè)化階段,貨幣政策整體偏向?qū)捤桑黾迂泿殴┙o刺激實(shí)體經(jīng)濟(jì)發(fā)展的同時,也為股票市場提供了充裕的流動性。1986至1988年間,韓國M1、M2同比增速均保持30%左右,屬于歷史較高水平。

3.3 建筑產(chǎn)業(yè)鏈、出口相關(guān)行業(yè)上漲450%

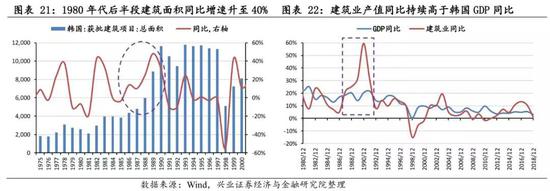

1986至1988年間,受益于奧運(yùn)會的建筑產(chǎn)業(yè)鏈,以及受益于出口的行業(yè)表現(xiàn)較好,均以450%以上的漲幅領(lǐng)跑。受韓國舉辦1988年奧運(yùn)會的影響,建筑產(chǎn)業(yè)鏈的景氣度在1980年代后半段明顯提升,獲批建筑總面積同比增速攀升至40%,建筑業(yè)產(chǎn)值同比增速攀升至60%,并且持續(xù)高于韓國GDP同比。除此之外,受益于這一時期出口提振,流通業(yè)、紙張和木制品、運(yùn)輸和倉儲的表現(xiàn)也相對較好。

4| 1989-2002年:經(jīng)濟(jì)轉(zhuǎn)型+金融開放,震蕩中兩輪牛市

4.1 勞動力比較優(yōu)勢喪失,韓國經(jīng)濟(jì)向技術(shù)密集轉(zhuǎn)型

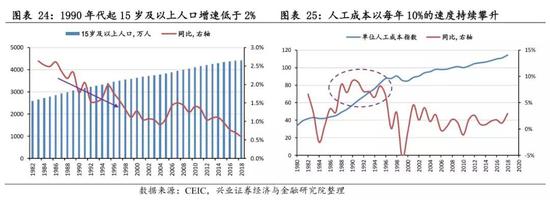

人口紅利開始消退,人工成本攀升,韓國傳統(tǒng)的輕紡工業(yè)在1990年代遭遇嚴(yán)峻挑戰(zhàn)。15歲及以上的適齡勞動人口增速不斷下滑,1990年代起每年增速低于2%,而人工成本以每年接近10%的速度持續(xù)攀升。面對以中國為代表的一批國家制造業(yè)(尤其是輕工業(yè))不斷崛起,韓國在勞動密集型產(chǎn)業(yè)方面的比較優(yōu)勢逐漸喪失。

勞動力比較優(yōu)勢的喪失,疊加韓元升值約15%,韓國出口額增速中樞明顯下移,由35%降至僅10%。出口惡化對GDP帶來了明顯的拖累,1990年代韓國GDP增速降至10%下方,并且持續(xù)下行。

韓國當(dāng)局也意識到了這一問題,“六五計劃”重點(diǎn)發(fā)展以電子設(shè)備為首的高級制造業(yè),意圖改善產(chǎn)業(yè)結(jié)構(gòu)。在1987-1991年的“六五計劃”中,就將機(jī)械、電子、運(yùn)輸器械、精細(xì)化工等作為重點(diǎn)推進(jìn)的領(lǐng)域,并強(qiáng)調(diào)要提高紡織、鞋類等傳統(tǒng)出口商品的附加值,整頓結(jié)構(gòu)性不景氣產(chǎn)業(yè)。

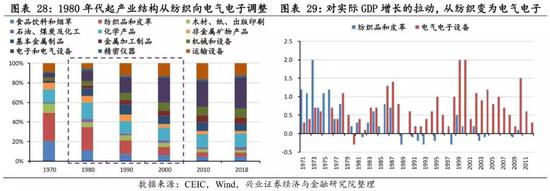

產(chǎn)業(yè)結(jié)構(gòu)從以紡織業(yè)為代表的勞動密集型輕工業(yè),轉(zhuǎn)向以電氣電子為代表的技術(shù)密集型產(chǎn)業(yè)。1980年紡織行業(yè)和電子電氣行業(yè)產(chǎn)值占GDP比重分別為25%和10%,2000年時則為8%和25%,產(chǎn)業(yè)結(jié)構(gòu)出現(xiàn)明顯改變。新千年后韓國產(chǎn)業(yè)結(jié)構(gòu)總體保持穩(wěn)定,目前紡織行業(yè)和電子電氣行業(yè)產(chǎn)值占比分別為4%和32%。從對實(shí)際GDP增長的拉動效果來看,90年代以前紡織行業(yè)的貢獻(xiàn)明顯,1990年代以后電氣電子行業(yè)的貢獻(xiàn)明顯超過紡織行業(yè)。

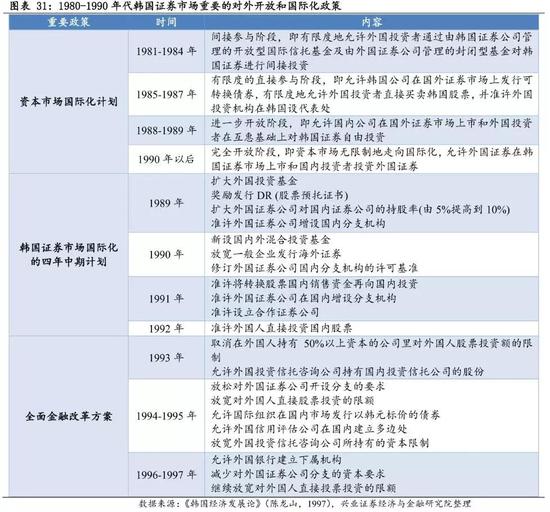

4.2 股票市場對外開放,外資持股數(shù)量占比升至15%

韓國股票市場基本完成對外開放和國際化進(jìn)程,外資持股的數(shù)量占比從2%上升至15%,為之后股票市場的穩(wěn)定繁榮發(fā)展奠定了投資者基礎(chǔ)。1988年12月,韓國頒布《韓國證券市場國際化的四年中期計劃》,對1981年“資本市場國際化計劃”安排的后兩段進(jìn)程做出了更為詳細(xì)的規(guī)劃,擴(kuò)大開放程度。1993年6月,韓國政府提出全面金融改革方案,進(jìn)一步放寬對于外資直接投資股票市場的限制。至1998年韓國政府取消外資持股比例限制,MSCI將韓國股市的納入因子提升至100%,韓國股票市場基本完成對外開放和國際化進(jìn)程。具體制度推進(jìn)關(guān)鍵點(diǎn)來看:

1)1992年,韓國設(shè)立QFII制度,允許外資直接投資股票市場,持股比例限制為10%,韓國股市首次被納入MSCI 新興市場指數(shù),納入比例為20%;

2)1996年,外資持股比例上限調(diào)升至20%,MSCI納入因子提升至50%;3)1998年,取消外資持股比例限制,MSCI納入因子提升至100%。

由于早期時候并無關(guān)于各個類型投資者持股市值的統(tǒng)計,我們在這里通過各個類型投資者的持股數(shù)量,研究這一階段韓國股票市場的投資者結(jié)構(gòu)變化。1991年外資持股數(shù)量占比僅2%,1992年韓國首次金融開放,1993年外資持股數(shù)量占比達(dá)到9%,1998年完全開放后達(dá)到15%,為之后韓國股票市場的穩(wěn)定和繁榮發(fā)展奠定了投資者基礎(chǔ)。

4.3 金融開放帶來兩輪牛市,指數(shù)PE大幅波動主導(dǎo)走勢

1)進(jìn)入1989年,宏觀基本面承壓,經(jīng)濟(jì)開始下行,KOSPI指數(shù)隨之下跌了三年半之久,跌幅達(dá)到50%。

2)1992下半年開始,市場對于經(jīng)濟(jì)回升的預(yù)期增強(qiáng),MSCI以20%納入韓國股市,外資開始入場,持股數(shù)量占比從2%升至9%,共同導(dǎo)致KOSPI指數(shù)開啟了一輪牛市行情,兩年半時間上漲120%,不僅收復(fù)前期失地,而且創(chuàng)下1100點(diǎn)的新高。

3)1995年左右,經(jīng)濟(jì)周期又一次掉頭下行,疊加1997年爆發(fā)的亞洲金融危機(jī),造成韓國KOSPI指數(shù)在三年半內(nèi)跌去70%。

4)1998下半年至1999年,韓國取消外資持股比例限制,MSCI納入因子調(diào)升至100%,韓國股市完全對外開放,外資持股數(shù)量占比進(jìn)一步上升至15%,同時經(jīng)濟(jì)處于亞洲金融危機(jī)后的恢復(fù)上升期,韓國股市迎來這一階段的第二輪牛市,一年半時間上漲240%,指數(shù)逼近前期高點(diǎn)。

5)2000至2002年,韓國股市隨經(jīng)濟(jì)而波動,疊加美股“科網(wǎng)泡沫”破滅,KOSPI指數(shù)在震蕩市中收跌40%。

從盈利和估值的角度分析,指數(shù)PE大幅波動,主導(dǎo)走勢。由于正處于經(jīng)濟(jì)轉(zhuǎn)型期,KOSPI指數(shù)在EPS方面的表現(xiàn)乏善可陳,沒有出現(xiàn)較明顯的提升。指數(shù)與EPS的相關(guān)系數(shù)僅0.2,與PE的相關(guān)系數(shù)為0.6,估值成為指數(shù)走勢的主導(dǎo)因素。同時我們也可以看到,指數(shù)PE在這一時期大幅波動,說明此時韓國股票市場的成熟度仍較低,市場穩(wěn)定性較差。

4.4 政策支持的電氣電子上漲170%,穩(wěn)定消費(fèi)的食品飲料上漲50%

1989至2002年這一階段,受益于經(jīng)濟(jì)轉(zhuǎn)型和產(chǎn)業(yè)政策大力扶持的電氣和電子設(shè)備行業(yè)表現(xiàn)較好,上漲170%,明顯領(lǐng)先其他行業(yè)。在經(jīng)濟(jì)處于轉(zhuǎn)型的困頓時期中,具備穩(wěn)定消費(fèi)屬性的食品和飲料行業(yè)表現(xiàn)也較好,漲幅超過50%。

5| 2003-2007年:經(jīng)濟(jì)增速換擋+機(jī)構(gòu)化完成,上漲285%

5.1 經(jīng)濟(jì)增速換擋至5-8%,轉(zhuǎn)向技術(shù)驅(qū)動的高質(zhì)量增長階段

2003年起,經(jīng)濟(jì)完成轉(zhuǎn)型、走出亞洲金融危機(jī)陰霾的韓國,迎來經(jīng)濟(jì)高質(zhì)量發(fā)展時期。2003至2007年,雖然GDP經(jīng)歷了增速換擋,同比增速降至5-8%的水平,但韓國的經(jīng)濟(jì)質(zhì)量得到了明顯提升。根據(jù)世界知識產(chǎn)權(quán)組織關(guān)于PCT國際專利申請的數(shù)據(jù),2003至2007年間韓國的專利申請量實(shí)現(xiàn)翻倍,在全球范圍內(nèi)的占比由2%上升接近5%,韓國經(jīng)濟(jì)開始轉(zhuǎn)向由技術(shù)驅(qū)動的高質(zhì)量增長階段。

5.2 個人持股占比持續(xù)低于20%,市場呈現(xiàn)成熟的機(jī)構(gòu)化特征

這一階段內(nèi)外資機(jī)構(gòu)蓬勃發(fā)展,個人持股占比持續(xù)低于20%,市場呈現(xiàn)出成熟的機(jī)構(gòu)化特征。1998年MSCI完全納入韓國股市,1999年散戶仍是市場中規(guī)模最大的一類投資者,2000年外資持股市值占比首次超過個人,2003年外資持股市值占比突破35%。2003至2007年間,外資持股占比保持35%左右,內(nèi)資機(jī)構(gòu)持股占比由15%提升至20%,而這一時期個人持股占比持續(xù)低于20%,市場已不再由散戶主導(dǎo),呈現(xiàn)出成熟的機(jī)構(gòu)化特征。

5.3 機(jī)構(gòu)話語權(quán)提升,EPS成為驅(qū)動指數(shù)走勢的主要因素

從盈利和估值的角度分析,EPS驅(qū)動指數(shù)上漲。這一階段KOSPI指數(shù)的EPS由40提升至110,貢獻(xiàn)了指數(shù)90%的漲幅;PE由15倍提升至17倍,僅貢獻(xiàn)了指數(shù)10%的漲幅。

機(jī)構(gòu)投資者話語權(quán)提升,EPS成為驅(qū)動指數(shù)走勢的主要因素。機(jī)構(gòu)話語權(quán)提升帶來市場投資回歸價值理念,指數(shù)與EPS的相關(guān)系數(shù)達(dá)到0.7,與PE的相關(guān)系數(shù)為0.3,估值劇烈波動的情況減輕,市場穩(wěn)定性有所提升。

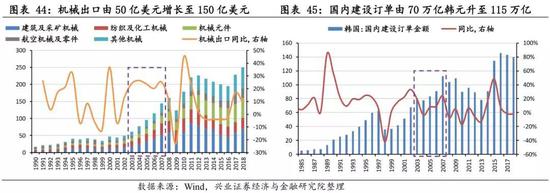

5.4 行業(yè)表現(xiàn)回歸基本面,運(yùn)輸倉儲、機(jī)械、建筑漲超800%

這一階段行業(yè)表現(xiàn)向基本面回歸,領(lǐng)漲的運(yùn)輸倉儲、機(jī)械、建筑板塊,行業(yè)基本面均處于景氣階段,實(shí)現(xiàn)了800%以上的漲幅。

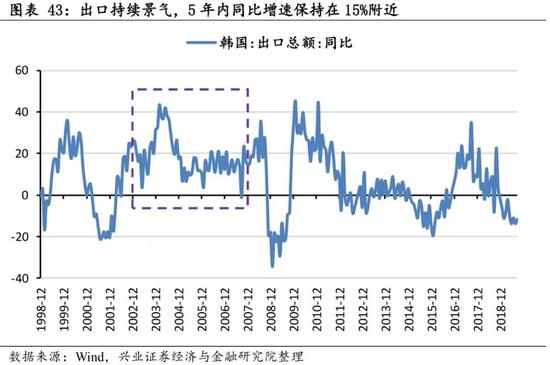

運(yùn)輸和倉儲:出口持續(xù)景氣,5年內(nèi)同比增速保持15%附近,運(yùn)輸和倉儲板塊實(shí)現(xiàn)1150%漲幅。

機(jī)械:韓國機(jī)械出口金額由50億美元增長至接近150億美元,每年增速約25%,機(jī)械板塊實(shí)現(xiàn)1100%漲幅。

建筑:國內(nèi)建設(shè)訂單金額由70萬億韓元增長至115萬億韓元,建筑板塊實(shí)現(xiàn)860%漲幅。

6| 2008-2019年:經(jīng)濟(jì)面臨瓶頸,電子和醫(yī)療出現(xiàn)結(jié)構(gòu)性機(jī)會

6.1 新興國家產(chǎn)業(yè)技術(shù)升級,韓國GDP增速再下臺階至3%

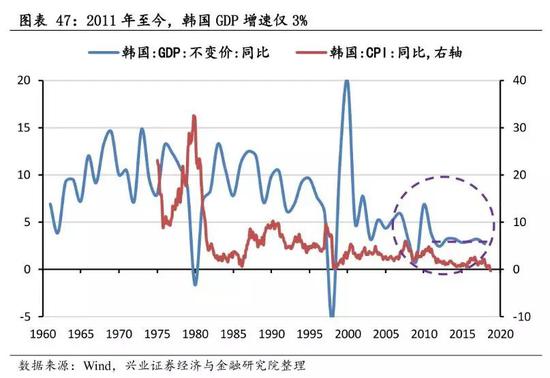

后金融危機(jī)時代,GDP增速再次下臺階至3%水平。受全球金融危機(jī)的影響,韓國GDP增速在2008-2009連續(xù)兩年下行,由5.8%降至0.8%,2010年出現(xiàn)復(fù)蘇,回升至6.8%。但這之后韓國GDP僅保持每年3%左右的增長水平,增速較金融危機(jī)之前又下了一個臺階。

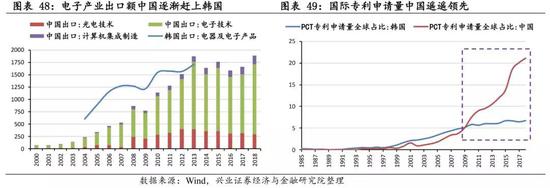

韓國經(jīng)濟(jì)增長動力較弱,與中國等國家產(chǎn)業(yè)技術(shù)升級有一定的關(guān)系。這一時期,中國、印度等新興國家在勞動密集型產(chǎn)業(yè)方面的比較優(yōu)勢也開始衰弱,紛紛開啟了產(chǎn)業(yè)技術(shù)升級的進(jìn)程,提高出口產(chǎn)品的附加值。以電子產(chǎn)業(yè)為例,2004年其出口額是中國的2.5倍,而這一差距在2012年前后被中國趕上。從PCT國際專利申請量來看,2009至2018年,韓國和中國的占比均由5%分別升至7%和21%。中國等國家產(chǎn)業(yè)技術(shù)升級,擠占了韓國優(yōu)勢產(chǎn)業(yè)的市場份額,對韓國經(jīng)濟(jì)產(chǎn)生了一定的負(fù)面影響。

6.2 整體流動性寬松,無風(fēng)險收益率下行

2008年至今,整體來看韓國的政策利率和無風(fēng)險收益率均處于下行通道,為股票市場的流動性提供了支持,從分母端改善了權(quán)益資產(chǎn)的市場表現(xiàn)。

6.3 EPS主導(dǎo)指數(shù)走勢,外資逐步掌握市場定價權(quán)

從盈利和估值的角度分析,EPS主導(dǎo)指數(shù)走勢。這一階段KOSPI指數(shù)的EPS由110提升至170,PE由17倍下降至12倍,整體來看對指數(shù)漲幅負(fù)貢獻(xiàn)。指數(shù)與EPS的相關(guān)系數(shù)為0.6,與PE的相關(guān)系數(shù)為-0.1,EPS仍然是這一階段股票市場的主導(dǎo)因素。

從市場參與者的角度分析,外資逐步掌握市場定價權(quán)。2008年之后,外資持股市值占比達(dá)到1/3,成為市場中最重要的參與者。雖然散戶仍然占據(jù)全部市場成交額的一半,但其成交占比與指數(shù)走勢并不相關(guān)。內(nèi)資機(jī)構(gòu)和外資的買賣行為則成為影響指數(shù)走勢更重要的邊際因素,在2008年之后更是內(nèi)資機(jī)構(gòu)不斷式微,外資逐步掌握市場定價權(quán)。

6.4 電子和醫(yī)療行業(yè)分別以180%、120%的漲幅領(lǐng)漲

在經(jīng)濟(jì)發(fā)展瓶頸的背景下,電子和醫(yī)療行業(yè)出現(xiàn)結(jié)構(gòu)性機(jī)會,領(lǐng)漲其他行業(yè)。

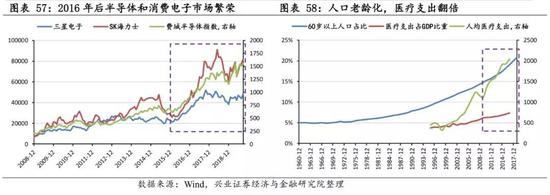

電氣和電子設(shè)備:半導(dǎo)體+消費(fèi)電子繁榮。雖然面臨中國等新興國家的追趕,但從全球來看,韓國在電子產(chǎn)業(yè)尤其是半導(dǎo)體產(chǎn)業(yè)仍然保持絕對優(yōu)勢。2016年起全球內(nèi)存半導(dǎo)體市場超級繁榮,疊加消費(fèi)電子市場的蓬勃發(fā)展,國內(nèi)行業(yè)橫向比較來看,電氣電子行業(yè)景氣度較好,三星電子和SK海力士的股價一同走高,電氣和電子設(shè)備行業(yè)在這一階段錄得180%漲幅。

醫(yī)療物品:人口老齡化下的市場選擇。2008年韓國60歲以上人口占比突破15%,之后持續(xù)上行超過20%,醫(yī)療支出占GDP比重幾乎翻番,從3.7%上升至7.3%,人均醫(yī)療支出從1000美元上升至2000美元,共同推動醫(yī)療物品行業(yè)在這一階段走強(qiáng),上漲120%。

7| 啟示:中國目前類似1990年代的韓國,價值長牛可期

目前中國的情況類似1990年代的韓國,經(jīng)濟(jì)轉(zhuǎn)型+金融開放,股市價值長牛可期。

回看歷史,1953年朝鮮戰(zhàn)爭結(jié)束后,韓國依次走過了重工業(yè)建設(shè)時期(1950-1980年代)、勞動密集產(chǎn)業(yè)主導(dǎo)的外向型經(jīng)濟(jì)時期(1980年代)、技術(shù)密集產(chǎn)業(yè)轉(zhuǎn)型和金融開放時期(1990年代)、經(jīng)濟(jì)高質(zhì)量發(fā)展股市機(jī)構(gòu)化時期(新千年后)、經(jīng)濟(jì)再次陷入瓶頸時期(2008金融危機(jī)后)。

無獨(dú)有偶,建國后人口規(guī)模龐大但工業(yè)基礎(chǔ)薄弱的中國,同樣先選擇了重工業(yè)趕超的發(fā)展戰(zhàn)略,而GDP的騰飛也是在勞動力方面的比較優(yōu)勢得到充分發(fā)揮之后才出現(xiàn)。

再看中國面臨的現(xiàn)狀,一方面,中國在勞動力方面的比較優(yōu)勢逐漸喪失,勞動密集型產(chǎn)業(yè)中心正在向東南亞地區(qū)轉(zhuǎn)移;另一方面,中國以投資和地產(chǎn)驅(qū)動的發(fā)展模式難以作為未來幾十年經(jīng)濟(jì)增長的全部支撐,經(jīng)濟(jì)驅(qū)動力需要轉(zhuǎn)向高附加值產(chǎn)業(yè)。與此同時,我國的金融開放也在不斷加速,“811匯改”、滬深港通、人民幣納入SDR、A股納入MSCI、中國債券納入巴克萊指數(shù)……短期來看產(chǎn)業(yè)轉(zhuǎn)型或有陣痛,長期來看則是經(jīng)濟(jì)可持續(xù)增長的必然選擇。疊加金融開放、資本市場機(jī)構(gòu)化進(jìn)程不斷推進(jìn),A股也將迎來價值長牛時代。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹(jǐn)慎。

責(zé)任編輯:王涵

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)