炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會!

來源:一瑜中的

文:華創(chuàng)證券研究所副所長 、首席宏觀分析師 張瑜(金麒麟分析師)

事項(xiàng)

2024年9月24日,國務(wù)院新聞辦公室舉行的新聞發(fā)布會,中國人民銀行公布了一系列政策,具體包含:①降準(zhǔn)50bp,根據(jù)市場流動性狀況,未來仍有調(diào)降25bp~50bp的可能;②政策利率調(diào)降20bp,并引導(dǎo)LPR,存款利率同步調(diào)降,保持凈息差穩(wěn)定;③降低存量房貸利率,平均降幅50bp左右;④首套房與二套房首付比例統(tǒng)一,對應(yīng)二套房首付比例下調(diào)10%。當(dāng)下為15%;⑤3000億保障住房再貸款,支持比例從60%提升至100%;⑥經(jīng)營性物業(yè)貸款、金融16條政策,延期到2026年底;⑦創(chuàng)設(shè)證券基金保險(xiǎn)公司互換便利工具,可以使用他們持有的債券、股票ETF、滬深300成分股等資產(chǎn)作為抵押,從中央銀行換入國債、央行票據(jù)等高流動性資產(chǎn),其規(guī)模5000億,且后續(xù)有進(jìn)一步增加的可能;⑧創(chuàng)設(shè)股票回購增持專項(xiàng)再貸款,規(guī)模3000億,后續(xù)同樣有進(jìn)一步增加的可能。我們對此解讀如下。

核心觀點(diǎn)

1、前期我們強(qiáng)調(diào)11月下旬開始或是重要的政策博弈時(shí)點(diǎn),結(jié)合當(dāng)下央行表態(tài),我們提示博弈可能提前。

2、技術(shù)層面來看降準(zhǔn)必要性不強(qiáng),央行此時(shí)降準(zhǔn)或表達(dá)其較強(qiáng)的擴(kuò)信用訴求。此外本輪政策利率調(diào)降幅度較大,結(jié)合當(dāng)下匯率壓力較小的背景,我們提示后續(xù)貨幣政策的頻率和幅度或都比過去一年有更大的想象空間。

3、本次存量房貸利率調(diào)降,預(yù)計(jì)節(jié)省居民利息支出總計(jì)1500億,占2023年全國居民可支配收入的0.19%。假設(shè)居民消費(fèi)傾向維持現(xiàn)狀的話,對應(yīng)或拉動消費(fèi)規(guī)模893億,占2023年全國居民最終消費(fèi)比重的0.18%。

4、央行創(chuàng)設(shè)“證券、基金、保險(xiǎn)公司互換便利”這一政策信號意義在于創(chuàng)設(shè)了央行直達(dá)非銀機(jī)構(gòu)的投放機(jī)制。

5、房地產(chǎn)政策調(diào)整自然對當(dāng)下房地產(chǎn)市場有支撐,但在房價(jià)同比仍在回落的背景下,房地產(chǎn)市場的修復(fù)仍需一定的耐心。

6、對于權(quán)益市場而言,政策轉(zhuǎn)向或有助于提升市場的風(fēng)險(xiǎn)偏好,這會推動權(quán)益市場的博弈行情,但股債的切換仍需要觀察到企業(yè)利潤的趨勢性改善,目前結(jié)合領(lǐng)先指標(biāo)來看萬得全A利潤改善仍需要一定的耐心。風(fēng)格層面,我們?nèi)匀痪S持大盤跑贏小盤、港股跑贏A股的判斷。對于債券市場而言,債券在短期風(fēng)險(xiǎn)偏好提升之影響下波動或加大,但由于全社會廣譜利率下行,債券本質(zhì)性價(jià)比有提升,輕易不空。

報(bào)告摘要

降準(zhǔn)降息——后續(xù)貨幣政策的頻率和幅度或比過去一年有更大的想象空間。

1、調(diào)降幅度:存款準(zhǔn)備金利率調(diào)降50bp,政策利率(點(diǎn)明為7天逆回購利率)調(diào)降20bp。

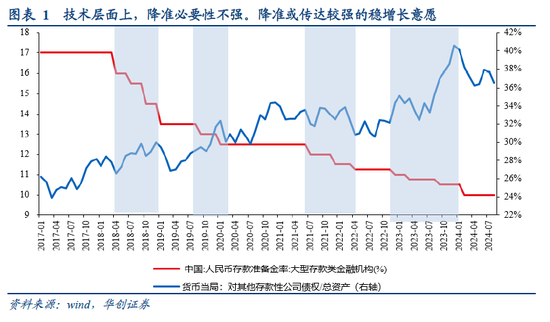

2、對于降準(zhǔn)的理解:從技術(shù)層面來講,當(dāng)下央行對外投放的再貸款占其總資產(chǎn)比重較去年有所回落,降準(zhǔn)置換再貸款的必要性不強(qiáng)。這可能意味著政策層面推動信用擴(kuò)張的穩(wěn)增長意愿相對較強(qiáng)。

3、對于降息的理解:過去一年每當(dāng)穩(wěn)匯率壓力較大期間,我們觀測到銀行間利率均有不同幅度的抬升。當(dāng)下匯率壓力相對較小,且我們觀測的逆周期因子的影子變量已經(jīng)退出,我們提示后續(xù)貨幣政策的頻率和幅度或都比過去一年有更大的想象空間。

存量房貸利率調(diào)降——或占2023年居民收入的0.19%,居民消費(fèi)的0.18%

1、測算思路:存量房貸利率下調(diào)占可支配收入的比重=利息支出減少/可支配收入。存量房貸利率對消費(fèi)拉動=節(jié)約利息支出*2023年城鎮(zhèn)居民消費(fèi)傾向/2023年最終居民消費(fèi)支出。

2、人均利息支出減少:結(jié)合潘行長會上公布,本次存量房貸利率調(diào)降惠及5000萬戶家庭、1.5億人口,平均每年減少家庭利息支出總數(shù)在1500億元左右。這也就意味著人均利息支出減少約為1000元左右。

3、人均可支配收入:①可支配收入指標(biāo)選取我們參照資金流量表公布的可支配收入(具體原因詳見正文);②2023年居民可支配收入約為77萬億每年,對應(yīng)城鎮(zhèn)(假設(shè)房貸全在城鎮(zhèn))居民人均可支配收入約為7.2萬元每年。③整體來看,利息支出減少占全國居民可支配收入預(yù)計(jì)為0.19%,但從微觀來看對于有房貸一族來講(用人均利息支出減少/城鎮(zhèn)人均可支配收入),利息支出減少占其可支配收入比重或?yàn)?/font>1.38%。

4、最終居民消費(fèi)支出:①居民消費(fèi)支出指標(biāo)我們參照資金流量表公布的住戶部門消費(fèi)(具體原因詳見正文);②2023年居民最終消費(fèi)支出約為49萬億元。③城鎮(zhèn)居民消費(fèi)傾向:同樣假設(shè)有房貸群體全在城鎮(zhèn),2023年城鎮(zhèn)人均消費(fèi)傾向(城鎮(zhèn)消費(fèi)支出/城鎮(zhèn)居民可支配收入)約為59.5%。

5、假設(shè)消費(fèi)傾向不變的情境下,本輪利息支出減少對應(yīng)居民消費(fèi)或能增加893億,占2023年居民最終消費(fèi)的0.18%。考慮到2024年即將走過四分之三,如果站在年內(nèi)來看,拉動消費(fèi)同比或僅有0.05%。并且,房貸一族減少的利息支出能否順利轉(zhuǎn)化為消費(fèi)也仍需觀察。

存量房貸利率下調(diào)——對居民提前還款意愿的影響

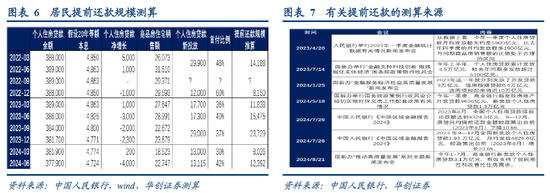

1、2023年居民提前還款規(guī)模:根據(jù)中國人民銀行公布《中國區(qū)域金融報(bào)告2024》,2023年8月~12月,我國居民提前償還房貸規(guī)模預(yù)計(jì)1.98萬億,占新投放個(gè)人住房貸款的85%左右。占2023年末個(gè)人住房貸款存量的5.2%。

2、2023年末存量房貸利率調(diào)降后,我們初步測算(注我們測算的個(gè)人住房貸款提前還款規(guī)模與央行相比略有低估,具體測算方式參見正文),2024年一季度個(gè)人住房貸款提前還款規(guī)模從11838億回落至8026億,二季度個(gè)人住房貸款提前還款規(guī)模從15475億回落至12392億。提前還款規(guī)模客觀有所回落。

3、存量房貸利率調(diào)降對新投放貸款的影響尚不明顯。2024年一季度新投放個(gè)人住房貸款規(guī)模從去年的17700億回落至13000億,二季度新投放個(gè)人住房貸款規(guī)模從去年的17300億回落至13115億。

創(chuàng)設(shè)證券、基金、保險(xiǎn)公司互換便利——央行直達(dá)非銀的投放機(jī)制

1、規(guī)模觀測:結(jié)合潘行長會上表述,證券、基金、保險(xiǎn)公司互換便利規(guī)模預(yù)計(jì)5000億,且未來有再度增加的可能。其目的是為了增強(qiáng)非銀機(jī)構(gòu)的流動性,且這部分資金只能專項(xiàng)用于股票投資。

2、作用機(jī)制:可以使用他們持有的債券、股票ETF、滬深300成分股等資產(chǎn)作為抵押,從中央銀行換入國債、央行票據(jù)等高流動性資產(chǎn)。

3、影響分析:過去我國央行的一級交易商僅有中金和中信兩家非銀機(jī)構(gòu),因此整體非銀的流動性只能通過銀行體系投放,而銀行能否向非銀投放流動性很大程度上受到監(jiān)管制約。當(dāng)下央行創(chuàng)設(shè)給非銀的直達(dá)機(jī)制,我們理解這意味著央行有了直接向非銀投放的渠道。這似乎既可以避免銀行機(jī)構(gòu)的資金空轉(zhuǎn),又可以保證非銀流動性的相對充裕。

房地產(chǎn)各類刺激政策——房地產(chǎn)整體的修復(fù)或仍需等到房價(jià)同比抬升

1、潘行長會上也提及了各類房地產(chǎn)市場的政策。包含:①首套房、二套房首付比例統(tǒng)一,二套房首付比例25%下調(diào)到15%。②3000億住房再貸款,支持比例由60%提高到100%,增強(qiáng)市場化激勵(lì)。③經(jīng)營性物業(yè)貸款、金融16條政策,延期到2026年底。

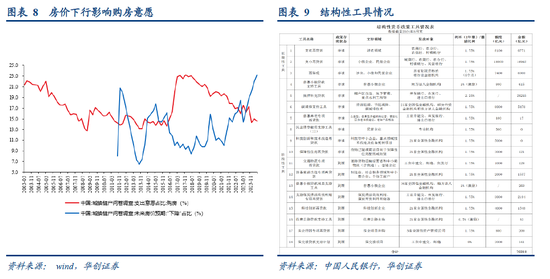

2、對于房地產(chǎn)銷售而言,首付比例的下調(diào)和貸款利率的下調(diào)自然對房地產(chǎn)銷售有所帶動,但房價(jià)同比仍在持續(xù)回落的背景下,居民購房意愿或仍偏弱。

3、當(dāng)下保障房住房再貸款投放規(guī)模大致121億左右,其額度整體為3000億。即便央行支持比例提升過后,這一政策的影響也仍需觀察。

風(fēng)險(xiǎn)提示:數(shù)據(jù)測算存在偏差,城鎮(zhèn)居民消費(fèi)傾向不能完全代表有房一族消費(fèi)傾向,貨幣政策超預(yù)期。

報(bào)告目錄

報(bào)告正文

一、降息降準(zhǔn)釋放了什么樣的信號?

潘行長會上宣布,降低存款準(zhǔn)備金利率和政策利率。其中存款準(zhǔn)備金利率調(diào)降50bp,政策利率(點(diǎn)明為7天逆回購利率)調(diào)降20bp。

從降準(zhǔn)來看,結(jié)合我們前期報(bào)告《M1同比回落的歸因拆分》,當(dāng)下降準(zhǔn)的必要性其實(shí)不強(qiáng)。背后原因在于,歷史經(jīng)驗(yàn)上,降準(zhǔn)通常發(fā)生在央行資產(chǎn)負(fù)債表對其他存款性公司債權(quán)占總資產(chǎn)比重走高期間。這背后邏輯在于,降準(zhǔn)本質(zhì)上是流動性管理工具,而央行對其他存款性公司債權(quán)是央行投放的再貸款的存量。過往央行都是在再貸款投放規(guī)模過大(對應(yīng)占總資產(chǎn)比重較高期間)進(jìn)行降準(zhǔn)操作。而當(dāng)下央行再貸款投放規(guī)模并未明顯增長的情境下降準(zhǔn),這可能意味著政策層面推動信用擴(kuò)張的穩(wěn)增長意愿相對較強(qiáng)。

從降息來看,本次政策利率調(diào)降20bp,幅度略超預(yù)期(2021年以來的最大幅度)。過去一年,外部的匯率壓力是掣肘我們國內(nèi)貨幣政策的重要因素。8月以來,隨著國內(nèi)匯率彈性加大,我們測算的逆周期因子的影子變量已經(jīng)逐步退出。這可能意味著,國內(nèi)貨幣政策能更大程度“以內(nèi)為主”,從這個(gè)角度來看,后續(xù)的貨幣政策頻率幅度可能都比過去一年有更大的想象空間。

二、存量房貸利率調(diào)整幅度有多大?

參照2023年四季度央行《貨幣政策執(zhí)行報(bào)告》表述:“降低存量首套房貸利率。8月31 日,與金融監(jiān)管總局聯(lián)合發(fā)布《關(guān)于降低存量首套住房貸款利率有關(guān)事項(xiàng)的通知》...督促主要銀行第一時(shí)間將存量房貸利率下調(diào)到位,減少居民操作成本。已有超過23萬億元存量房貸的利率完成下調(diào),調(diào)整后加權(quán)平均利率為4.27%,平均降幅73個(gè)基點(diǎn),每年減少借款人利息支出約1700億元,惠及5325萬戶、約1.6 億人,受到各方普遍好評。”

針對本次調(diào)降來看,首先2023年底存量加權(quán)平均利率為4.27%,2023年五年期LPR調(diào)降10bp,這意味著當(dāng)下(沒進(jìn)行存量房貸利率下調(diào)的時(shí)候)存量房貸利率約為4.17%,結(jié)合潘行長會上表述,存量房貸利率調(diào)降50bp左右,對應(yīng)本輪存量房貸或下調(diào)至3.65%左右(五年期LPR調(diào)降20bp后約為3.65%)。

(一)存量房貸利率下調(diào)占居民收入的比重?

測算思路:存量房貸利率下調(diào)占可支配收入的比重=人均利息支出減少/人均可支配收入

1、人均利息支出減少:結(jié)合潘行長會上公布,本次存量房貸利率調(diào)降惠及5000萬戶家庭、1.5億人口,平均每年減少家庭利息支出總數(shù)在1500億元左右。這也就意味著人均利息支出減少約為1000元左右。

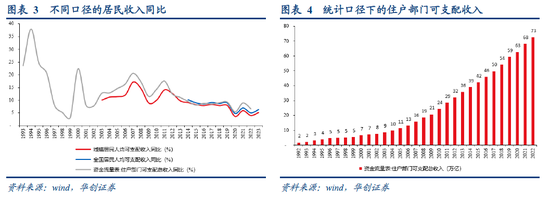

2、人均可支配收入,對于這一數(shù)據(jù)的探討,我們先來區(qū)分兩組數(shù)據(jù)口徑。可支配收入有兩類數(shù)據(jù),一類年度披露的資金流量表的住戶可支配收入,一類是季度披露的住戶調(diào)查的人均可支配收入。資金流量表的可支配收入=勞動者報(bào)酬+營業(yè)盈余+財(cái)產(chǎn)凈收入+經(jīng)常轉(zhuǎn)移凈收入;住戶調(diào)查的居民可支配收入=工資性收入+經(jīng)營凈收入+財(cái)產(chǎn)凈收入+轉(zhuǎn)移凈收入。兩種可支配收入雖然在計(jì)算上存在一一對應(yīng)的關(guān)系,但在實(shí)際數(shù)據(jù)層面,資金流量表的可支配收入是住戶調(diào)查的可支配收入的1.4倍,結(jié)合許憲春著作的書籍《中國政府統(tǒng)計(jì)問題研究》,背后可能有兩方面原因:

第一,住戶調(diào)查的局限性:根據(jù)許憲春的在書籍中的表述,住戶調(diào)查一方面對高收入住戶的代表性不夠,另一方面接受調(diào)查的住戶也存在少報(bào)和漏報(bào)現(xiàn)象,因此住戶調(diào)查的可支配收入存在某種程度的低估。

第二,住戶調(diào)查的口徑問題,資金流量表的可支配收入按照國民經(jīng)濟(jì)核算標(biāo)準(zhǔn)的要求利用多種資料來源計(jì)算居民可支配收入,避免了利用住戶調(diào)查資料計(jì)算造成的對可支配收入的低估。并且兩者的統(tǒng)計(jì)口徑存在差異:①勞動者報(bào)酬與工資性收入口徑范圍有差異。比如勞動者報(bào)酬包含社保繳納款,公積金,公費(fèi)醫(yī)療以及農(nóng)戶創(chuàng)造利潤。②兩個(gè)財(cái)產(chǎn)凈收入也有差異,資金流量表的財(cái)產(chǎn)凈收入是“應(yīng)收”收入,住戶調(diào)查數(shù)據(jù)為“實(shí)收”收入。(比如存款利息,資金流量表記錄為居民相應(yīng)存款的應(yīng)得收入,而住戶調(diào)查記錄當(dāng)期實(shí)際領(lǐng)取的收入)。

綜上,我們認(rèn)為資金流量表的可支配收入更全面的衡量了居民的收入狀況。因此我們以資金流量表的居民收入作為收入核算的起點(diǎn)。但由于住戶部門可支配收入僅更新到2022年,所以我們以調(diào)查數(shù)據(jù)計(jì)算的可支配收入同比來預(yù)測后續(xù)收入變化。綜合計(jì)算來看,2023年全國居民可支配收入約為77萬億元。參照調(diào)查數(shù)據(jù)推測來看,2023年城鎮(zhèn)部門居民收入大致占全國居民收入的87.4%,城鎮(zhèn)人口共計(jì)9.3億人,進(jìn)而推算得出,2023年城鎮(zhèn)人均可支配收入約為72393億元。

3、綜上,本輪存量LPR利率調(diào)降,對應(yīng)每年節(jié)約利息支出1500億元,占2023年全國居民可支配收入的0.19%,從人均視角來看,占有房貸人群人均可支配收入的1.38%。

(二)存量房貸利率下調(diào)對消費(fèi)的影響?

測算思路:存量房貸利率對消費(fèi)拉動=人均節(jié)約利息支出*惠及人群*2023年城鎮(zhèn)居民消費(fèi)傾向/2023年最終居民消費(fèi)支出。

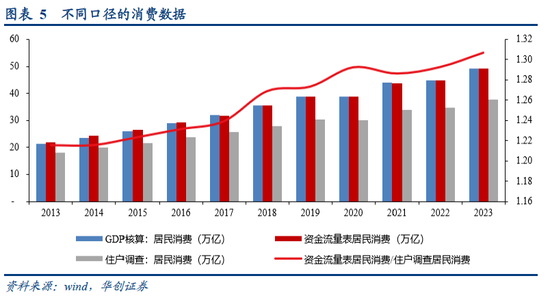

居民消費(fèi)支出同樣存在數(shù)據(jù)統(tǒng)計(jì)問題。居民消費(fèi)有三類數(shù)據(jù),一類GDP支出法核算的居民消費(fèi),一類是資金流量表年度披露的居民消費(fèi),還有一類是季度披露的住戶調(diào)查的人均消費(fèi)支出。量級層面,資金流量表披露的居民消費(fèi)與GDP核算的居民消費(fèi)基本相等,但高出了住戶調(diào)查的人均消費(fèi)支出。參考許憲春著作的書籍《中國政府統(tǒng)計(jì)問題研究》,數(shù)據(jù)口徑產(chǎn)生差異的原因可能主要有以下四點(diǎn):①住戶調(diào)查的居民消費(fèi)包含農(nóng)村居民購買生活用房支出、建筑生活用房材料支出、城鎮(zhèn)居民住房大型維修、大型裝潢支出,而資金流量表的居民消費(fèi)不包含這些部分。②資金流量表的居民消費(fèi)包含國家財(cái)政為農(nóng)村居民支付的新農(nóng)合醫(yī)療和醫(yī)藥費(fèi),社保基金為城鎮(zhèn)居民支付的醫(yī)藥費(fèi)和行政事業(yè)單位職工享受的公費(fèi)醫(yī)療和醫(yī)藥費(fèi),而住戶調(diào)查數(shù)據(jù)不包含這些。③資金流量表的居民消費(fèi)包含居民對金融中介服務(wù),保險(xiǎn)服務(wù)和自有住房的消費(fèi),而住戶調(diào)查數(shù)據(jù)不包含這些。④調(diào)查口徑問題。資金流量表的調(diào)查口徑采用了部分與住戶調(diào)查數(shù)據(jù)不同的來源。

綜上,我們同樣認(rèn)為GDP統(tǒng)計(jì)的居民消費(fèi)更全面的反應(yīng)居民的消費(fèi)行為。2023年居民最終消費(fèi)支出493247億元,參照調(diào)查數(shù)據(jù)推測來看,2023年城鎮(zhèn)部門居民消費(fèi)大致占全國居民收入的81.5%。對應(yīng)城鎮(zhèn)居民最終消費(fèi)約為40.2萬億元。結(jié)合前文測算的城鎮(zhèn)人均可支配收入來看,對應(yīng)2023年城鎮(zhèn)居民消費(fèi)占城鎮(zhèn)居民收入約為59.5%。

結(jié)合上文測算思路來看,本輪存量房貸利率下行預(yù)計(jì)帶動的消費(fèi)占2023年最終消費(fèi)支出比重或約為0.18%。

(三)存量房貸利率下調(diào)對居民提前還款的影響?

1、居民還款規(guī)模大致有多大?

數(shù)據(jù)來源:參照央行公布的《中國區(qū)域金融報(bào)告2024》來看:“2023年8月,全國個(gè)人住房貸款提前還款額達(dá)到4324.5億元,9—12月,房貸月均提前還款金額較政策出臺前(2023年8月)下降10.5%。2023 年9—12月全國新發(fā)放個(gè)人住房貸款1.93 萬億元,月均發(fā)放4826.6億元,較政策出臺前(2023年8月)增長23.6%”。

數(shù)據(jù)推算:2023年8月~12月,提前還款規(guī)模共計(jì)19806億元。個(gè)人住房貸款投放總計(jì)23211億元。提前還款規(guī)模占總投放比重約為85.3%。

2、2023年調(diào)降存量房貸后,2024年提前還款有改善嗎?

測算思路:提前還款規(guī)模=新投放個(gè)人住房貸款-正常還本支出-個(gè)人住房貸款凈增長

①新投放個(gè)人住房貸款:數(shù)據(jù)來自央行在各個(gè)渠道公布的信息。

②正常還本支出:假設(shè)存量貸款的年限均為20年,這也就意味著每個(gè)季度正常還本的貸款應(yīng)該是貸款存量的八十分之一

③個(gè)人住房貸款凈增長:央行每個(gè)季度公布的存量按揭貸款軋差得到。

數(shù)據(jù)推算:2023年一季度提前還款規(guī)模預(yù)估11838億,2024年一季度提前還款規(guī)模約為8026億;2023年二季度提前還款規(guī)模預(yù)估15475億,2024年二季度提前還款規(guī)模約為12392億。整體規(guī)模較2023年有所下降。

值得一提的是,參照我們測算的提前還款規(guī)模,較央行2023年8月~12月公布的提前還款規(guī)模略低一些。這可能意味著我們目前的測算方式仍不精準(zhǔn),僅供參考。

3、降存量房貸利率能改善新投放的貸款需求嗎?

數(shù)據(jù)比較來看,2023年一季度新投放個(gè)人住房貸款17700億,2024年一季度新投放個(gè)人住房貸款13000億;2023年二季度新投放個(gè)人住房貸款17300億,2024年二季度新投放個(gè)人住房貸款約為13115億。從這個(gè)視角來看,降存量利率短期提振了新發(fā)貸款,但長期效果仍需觀察。

三、央行創(chuàng)設(shè)新的貨幣政策工具如何解讀?

潘行長會上強(qiáng)調(diào):“將創(chuàng)設(shè)證券、基金、保險(xiǎn)公司互換便利,支持符合條件的證券、基金、保險(xiǎn)公司通過資產(chǎn)質(zhì)押,從中央銀行獲取流動性,將大幅提升資金獲取能力和股票增持能力。創(chuàng)設(shè)專項(xiàng)再貸款,引導(dǎo)銀行向上市公司和主要股東提供貸款,支持回購、增持股票。”

從規(guī)模來看,結(jié)合潘行長會上表述:“證券、基金、保險(xiǎn)公司互換便利可以使用他們持有的債券、股票ETF、滬深300成分股等資產(chǎn)作為抵押,從中央銀行換入國債、央行票據(jù)等高流動性資產(chǎn),證券、基金、保險(xiǎn)公司互換便利的首期創(chuàng)設(shè)規(guī)模是5000億元。未來可視情況擴(kuò)大規(guī)模。通過這項(xiàng)工具所獲取的資金只能用于投資股票市場…股票回購增持專項(xiàng)再貸款,首期額度是3000億元,中央銀行將向商業(yè)銀行發(fā)放再貸款,提供的資金支持比例是100%,再貸款利率是1.75%,商業(yè)銀行對客戶發(fā)放的貸款利率在2.25%左右。這項(xiàng)工具用于國有企業(yè)、民營企業(yè)和混合所有制等不同企業(yè)”。

與美國央行的一級交易商以非銀為主不同,我國央行的一級交易商僅有中信和中金兩家非銀機(jī)構(gòu)。因此,非銀機(jī)構(gòu)的流動性較為依賴銀行體系向非銀體系的投放,而這一行為主要受到“監(jiān)管”等因素的影響。當(dāng)下,隨著“證券、基金、保險(xiǎn)公司互換便利”的創(chuàng)立,意味著央行有了直接投放非銀機(jī)構(gòu)的渠道。不過具體政策落地仍需關(guān)注后續(xù)細(xì)則。此外,回購增持再貸款也增加了后續(xù)企業(yè)回購股票的能力。

四、對房地產(chǎn)市場怎么看?

潘行長會上也提及了各類房地產(chǎn)市場的政策。包含:①首套房、二套房首付比例統(tǒng)一,二套房首付比例25%下調(diào)到15%。②3000億住房再貸款,支持比例由60%提高到100%,增強(qiáng)市場化激勵(lì)。③經(jīng)營性物業(yè)貸款、金融16條政策,延期到2026年底。

首先,對于房地產(chǎn)銷售而言,首付比例的下調(diào)和貸款利率的下調(diào)自然對房地產(chǎn)銷售有所帶動,但房價(jià)同比仍在持續(xù)回落的背景下,我們認(rèn)為這一政策效果仍需觀察。

其次,當(dāng)下保障房住房再貸款投放大致121億左右,其額度整體為3000億。目前來看這一政策對房地產(chǎn)的影響更類似“托而不舉”。

具體內(nèi)容詳見華創(chuàng)證券研究所9月24日發(fā)布的報(bào)告《【華創(chuàng)宏觀】如何理解今日央行推出的各類政策?》。

根據(jù)《證券期貨投資者適當(dāng)性管理辦法》及配套指引,本資料僅面向華創(chuàng)證券客戶中的金融機(jī)構(gòu)專業(yè)投資者,請勿對本資料進(jìn)行任何形式的轉(zhuǎn)發(fā)。若您不是華創(chuàng)證券客戶中的金融機(jī)構(gòu)專業(yè)投資者,請勿訂閱、接收或使用本資料中的信息。本資料難以設(shè)置訪問權(quán)限,若給您造成不便,敬請諒解。感謝您的理解與配合。

華創(chuàng)宏觀重點(diǎn)報(bào)告合集

上下滑動查看歷史報(bào)告↓

【首席大勢研判】

20240726-張瑜:美國經(jīng)濟(jì)的四條線索——美國二季度GDP點(diǎn)評

20240722-張瑜:詳拆三中【百項(xiàng)】改革任務(wù)

20240719-張瑜:三中新聞發(fā)布會的“30條增量信息”

20240718-張瑜:三中公報(bào)之信號、等待及跟蹤

20240715-張瑜:地方財(cái)政畫像:反常-恒常

20240713-張瑜:從“超額儲蓄”到“超額財(cái)富”——美國經(jīng)濟(jì)防線的轉(zhuǎn)變

20240708-張瑜:匯率彈性打開的條件分析——基于四個(gè)視角的推斷

20240705-張瑜:“剛”與“荒”——貨幣政策框架的艱難平衡

20240703-張瑜:科技重大會議基本認(rèn)識和后續(xù)跟蹤

20240702-張瑜:一個(gè)有趣指標(biāo)看地產(chǎn)企業(yè)的“預(yù)期”——去庫全面跟蹤系列三

20240626-張瑜:日本低利率之下的投資“出路”

20240620-張瑜:美國補(bǔ)庫的兩個(gè)時(shí)間維度

20240619-張瑜:美國就業(yè)數(shù)據(jù)的背離何解?——基于反面論證的視角

20240618-張瑜:重要的是第二拐點(diǎn)——5月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20240615-張瑜:黃金的“非尋常”定價(jià)

20240614-張瑜:地產(chǎn)的四個(gè)核心關(guān)注點(diǎn)

20240604-張瑜:全球風(fēng)險(xiǎn)與中國挑戰(zhàn)——出口掃描系列·風(fēng)險(xiǎn)篇

20240603-張瑜:全球制造業(yè)PMI回暖視角下的2024出口——出口掃描系列·機(jī)會篇

20240519-張瑜:美國財(cái)政與貨幣的“權(quán)利游戲”——如何理解TGA余額的提升

20240515-張瑜:一月“四”舟——四個(gè)角度看宏觀

20240514-張瑜:美歐日居民的通脹體感,誰更痛?

20240512-張瑜:金融數(shù)據(jù)“擠水分”,研判必須“淡總量”——4月金融數(shù)據(jù)點(diǎn)評

20240512-張瑜:打空轉(zhuǎn),等降準(zhǔn),看降息——2024年Q1貨幣政策執(zhí)行報(bào)告解讀

20240505-張瑜:再議“假如美國今年不降息”

20240501-張瑜:三中、地產(chǎn)與匯率——四月政治局會議“5”句話極簡解讀

20240417-張瑜:供需壓力,一升一降——3月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20240416-張瑜:設(shè)備更新,哪些領(lǐng)域受益大?—— “更新”&“換新”系列五

20240409-張瑜:如果美聯(lián)儲今年不降息

20240408-張瑜:量跑在價(jià)前面——3月經(jīng)濟(jì)數(shù)據(jù)前瞻

20240330-張瑜:新科技革命?——美國勞動生產(chǎn)率的思辨

20240325-張瑜:全球貨幣政策轉(zhuǎn)向在即,如何賺錢?——美國風(fēng)險(xiǎn)探測儀系列六

20240324-張瑜:近200個(gè)能耗標(biāo)準(zhǔn),哪些在提升?——“更新”&“換新”系列四

20240315-張瑜:海外共識中的裂縫

20240313-張瑜:詳拆“五萬億”設(shè)備購置市場——“更新”系列一

20240312-張瑜:利率“無人區(qū)”& 銀行“不可能三角”

20240306-張瑜:讀懂增量信息

20240225-張瑜:財(cái)經(jīng)委三大部署的細(xì)致理解

20240204-張瑜:美聯(lián)儲停止縮表的五節(jié)點(diǎn)與三階段——美國風(fēng)險(xiǎn)探測儀系列五

20240203-張瑜:開年財(cái)政發(fā)力了嗎——12月財(cái)政數(shù)據(jù)點(diǎn)評

20240129-張瑜:美元指數(shù)影響進(jìn)一步下降——2024年CFETS新權(quán)重簡評&海外周報(bào)第37期

20240126-張瑜:地方兩會的7大要點(diǎn)

20240125-張瑜:降準(zhǔn)先行,靜待價(jià)格彈性

20240117-張瑜:張瑜:開年財(cái)政三大跟蹤方法

20240113-張瑜:如何博弈降息預(yù)期?——12月金融數(shù)據(jù)點(diǎn)評

20231228-張瑜:珍貴的好消息,本輪毛利率或已見底——11月工業(yè)企業(yè)利潤點(diǎn)評

20231213-張瑜:尋找“新”定價(jià)——極簡解讀中央經(jīng)濟(jì)工作會議

20231212-張瑜:掙脫——2024年展望(干貨版)

【國內(nèi)基本面】

20240201-強(qiáng)生產(chǎn),弱需求,低物價(jià)——1月PMI數(shù)據(jù)點(diǎn)評

20240128-利潤高增長下的喜與憂——12月工業(yè)企業(yè)利潤點(diǎn)評

20240118-兩個(gè)維度看供需———12月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20240101-需求不足,待投資加碼——12月PMI數(shù)據(jù)點(diǎn)評

20231216-三個(gè)層次理解強(qiáng)生產(chǎn)——11月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20231201-生產(chǎn)強(qiáng)在哪?需求弱在哪?——11月PMI數(shù)據(jù)點(diǎn)評

20231128-收入在改善——10月工業(yè)企業(yè)利潤點(diǎn)評

20231116-供需壓力:中游強(qiáng)供給,上游弱需求

20231101-商品消費(fèi)與地產(chǎn)投資或邊際走弱——10月PMI數(shù)據(jù)點(diǎn)評

20231029-利潤改善兩部曲:從毛利率到收入——9月工業(yè)企業(yè)利潤點(diǎn)評

20231019-關(guān)于超預(yù)期的五個(gè)問題——9月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20230927-誰在驅(qū)動利潤率上行?——8月工業(yè)企業(yè)利潤點(diǎn)評

20230916-回暖四條線,持續(xù)性如何?——8月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20230901-經(jīng)濟(jì)穩(wěn)中有“進(jìn)”——8月PMI數(shù)據(jù)點(diǎn)評

20230828-尋找ROE向上的行業(yè)——7月工業(yè)企業(yè)利潤點(diǎn)評

20230816-政策加碼的兩大觸發(fā)條件或已至——7月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20230728-利潤同比即將轉(zhuǎn)正——6月工業(yè)企業(yè)利潤點(diǎn)評

20230702-哪些環(huán)節(jié)在趨穩(wěn)?——6月PMI數(shù)據(jù)點(diǎn)評

20230616-經(jīng)濟(jì)癥狀和或有的對策推演——5月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20230601-PMI下行:導(dǎo)火索與連帶反應(yīng)——5月PMI數(shù)據(jù)點(diǎn)評

20230528-庫存之底會有哪些信號?——4月工業(yè)企業(yè)利潤點(diǎn)評

20230523-出口十大高頻跟蹤框架——出口再審視系列一

20230503-PMI忽高忽低,但經(jīng)濟(jì)結(jié)構(gòu)強(qiáng)弱分明——4月PMI數(shù)據(jù)點(diǎn)評

20230429-工業(yè)利潤增速開啟回升——3月工業(yè)企業(yè)利潤點(diǎn)評

20230419-七個(gè)判斷與三個(gè)待定——3月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20230331-超預(yù)期之下,看10個(gè)細(xì)節(jié)——3月PMI數(shù)據(jù)點(diǎn)評

20230327-利潤增速或已見底——1-2月工業(yè)企業(yè)利潤點(diǎn)評

20230316-開年經(jīng)濟(jì)適配5%的目標(biāo)嗎?——1-2月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20230303-復(fù)蘇途中,下行風(fēng)險(xiǎn)偏低,尚有上行動能——1-2月經(jīng)濟(jì)數(shù)據(jù)前瞻

20230301-兩個(gè)指標(biāo)看繼續(xù)“擴(kuò)內(nèi)需”的必要性——2月PMI數(shù)據(jù)點(diǎn)評

20230201-溫和的開局——1月PMI數(shù)據(jù)點(diǎn)評

20230201-今年利潤會是什么節(jié)奏?——12月工業(yè)企業(yè)利潤點(diǎn)評

20230118-疫情三年36個(gè)指標(biāo)回顧:各個(gè)環(huán)節(jié)現(xiàn)狀如何?12月經(jīng)濟(jì)數(shù)據(jù)點(diǎn)評

20230104-GDP讀數(shù)或不足以反映需求收縮程度——12月經(jīng)濟(jì)數(shù)據(jù)前瞻

20230101-穩(wěn)增長需要解決一連串問題——12月PMI數(shù)據(jù)點(diǎn)評

【金融】

20231229-應(yīng)對社會預(yù)期偏弱,要提振信心——2023年四季度貨幣政策委員會例會理解

20231214-一暖一冷——11月金融數(shù)據(jù)點(diǎn)評

20231128-短期更關(guān)注經(jīng)濟(jì)的“質(zhì)”——三季度貨幣政策執(zhí)行報(bào)告解讀

20231114-政府加杠桿,等于寬貨幣;私人加杠桿,才是擴(kuò)信用

20231109-穩(wěn)增長情境下,貨幣政策更加“以我為主”——11月8日央行行長發(fā)言理解

20231014-低名義利率,高實(shí)際利率下的前景演繹——9月金融數(shù)據(jù)點(diǎn)評

20230915-降準(zhǔn)不必然對應(yīng)銀行間流動性寬松——9月15日央行降準(zhǔn)點(diǎn)評

20230912-三部門看當(dāng)下經(jīng)濟(jì)狀態(tài)——8月金融數(shù)據(jù)點(diǎn)評

20230822-艱難的平衡——8月21日LPR利率調(diào)降點(diǎn)評

20230816-降息是一種明確的“選擇”——8月15日央行降息點(diǎn)評

20230812-企業(yè)補(bǔ)庫可能需要一點(diǎn)耐心——7月金融數(shù)據(jù)點(diǎn)評

20230716-居民中長期消費(fèi)貸款首次單季負(fù)增長——上半年金融統(tǒng)計(jì)數(shù)據(jù)新聞發(fā)布會點(diǎn)評

20230712-社融總量同比或見底,結(jié)構(gòu)仍需觀察——6月金融數(shù)據(jù)點(diǎn)評

20230621-債市“獲利”幅度夠大嗎?

20230614-搶在社融回落之前的安慰——5月金融數(shù)據(jù)和降息點(diǎn)評

20230518-一季度信貸,錢都去哪了?

20230516-貨幣政策的“中庸之道”——2023年Q1貨幣政策執(zhí)行報(bào)告點(diǎn)評

20230512-信貸投放力度最大的時(shí)間段或已過去——4月金融數(shù)據(jù)點(diǎn)評

20230415-重點(diǎn)是結(jié)構(gòu)性工具——2023年Q1人民銀行貨幣政策委員會例會點(diǎn)評

20230412-為何社融強(qiáng),債市利率下行?——3月金融數(shù)據(jù)點(diǎn)評

20230411-大行的存款利率未來會下行嗎?

20230318-降準(zhǔn):調(diào)節(jié)流動性的工具——央行2023年3月27日降準(zhǔn)點(diǎn)評

20230314-定量測算居民提前還款可能造成的影響

20230225-貨幣政策:“質(zhì)”比“量”重要——2022年Q4貨幣政策執(zhí)行報(bào)告解讀

20230220-2022年信貸流向行業(yè)圖譜

20230211-金融數(shù)據(jù)開年三問——1月金融數(shù)據(jù)點(diǎn)評

20230111-社融“至暗時(shí)刻”,降息“翹首以待”——12月金融數(shù)據(jù)點(diǎn)評

【海外】

20240204-強(qiáng)勁非農(nóng)背后的兩個(gè)干擾與兩個(gè)影響——美國1月非農(nóng)數(shù)據(jù)點(diǎn)評

20240202-降息預(yù)期落空,美債利率不升反降?——1月FOMC會議點(diǎn)評

20240116-補(bǔ)庫會導(dǎo)致核心商品再通脹嗎?——美國2023年12月CPI數(shù)據(jù)點(diǎn)評&海外周報(bào)第35期

20231231-重啟學(xué)生貸款,是否會是美國消費(fèi)的最后一根稻草?——美國風(fēng)險(xiǎn)探測儀系列四

20231215-聯(lián)儲轉(zhuǎn)向降息敘事的兩個(gè)思考——12月FOMC會議點(diǎn)評

20231214-通脹回落仍有一些曲折——美國11月CPI數(shù)據(jù)點(diǎn)評

20231211-超預(yù)期背后的兩個(gè)“瑕疵”——美國11月非農(nóng)數(shù)據(jù)點(diǎn)評

20231129-天量美債基差交易能否平穩(wěn)落地?——美國風(fēng)險(xiǎn)探測儀系列二&海外周報(bào)第29期

20231122-美企業(yè)債天量到期?明年或無憂——美國風(fēng)險(xiǎn)探測儀系列一

20231116-技術(shù)性調(diào)整的通脹反彈風(fēng)險(xiǎn)消退——美國10月CPI數(shù)據(jù)點(diǎn)評

20231102-Higher解除,Longer開啟——11月FOMC會議點(diǎn)評

20231027-曇花一現(xiàn)的經(jīng)濟(jì)再加速——美國3季度GDP數(shù)據(jù)點(diǎn)評

20231013-通脹“寬度”比通脹“高度”更重要——美國9月CPI數(shù)據(jù)點(diǎn)評

20230921-或不宜過度看重政策利率中樞的上移——9月FOMC會議點(diǎn)評

20230903-五個(gè)視角看美就業(yè)市場持續(xù)邁向正常化——美國8月非農(nóng)數(shù)據(jù)點(diǎn)評

20230812-加息結(jié)束的通脹信號再確認(rèn)——美國7月CPI數(shù)據(jù)點(diǎn)評

20230805-停止加息的三個(gè)信號均已顯現(xiàn)——美國7月非農(nóng)數(shù)據(jù)點(diǎn)評

20230727-美債或已進(jìn)入最優(yōu)配置區(qū)間——7月FOMC會議點(diǎn)評

20230713-美國通脹寬度回落!——美國6月CPI數(shù)據(jù)點(diǎn)評

20230616-如何理解“停而未止”的美聯(lián)儲?——6月FOMC會議點(diǎn)評

20230614-小心通脹數(shù)據(jù)的“坑”——美國5月CPI數(shù)據(jù)點(diǎn)評

20230611-美債萬億供給來襲?

20230604-就業(yè)數(shù)據(jù)對聯(lián)儲和市場意味著什么?——美國5月非農(nóng)數(shù)據(jù)點(diǎn)評

20230511-什么樣的通脹和就業(yè)可讓聯(lián)儲降息?——美國4月CPI數(shù)據(jù)點(diǎn)評

20230506-就業(yè)韌性強(qiáng)化維持高利率的必要性——美國4月非農(nóng)數(shù)據(jù)點(diǎn)評

20230505-加息或結(jié)束!然后呢?

20230429-經(jīng)濟(jì)的成色與聯(lián)儲的選擇

20230426-美國房地產(chǎn)市場有大“雷”嗎?

20230415-加息結(jié)束看什么信號?經(jīng)濟(jì)還是通脹?——3月非農(nóng)數(shù)據(jù)點(diǎn)評

20230324-因子投資與機(jī)器學(xué)習(xí)及業(yè)績歸因——海外論文雙周報(bào)第15期

20230323-美聯(lián)儲難題在于利率敏感性不對稱——3月FOMC會議點(diǎn)評

20230317-美國超額儲蓄還能撐多久?——海外雙周報(bào)第2期

20230316-市場預(yù)期大幅波動會影響聯(lián)儲加息節(jié)奏嗎?——2月美國CPI數(shù)據(jù)點(diǎn)評

20230312-時(shí)薪增長對通脹的壓力仍未緩解——2月非農(nóng)數(shù)據(jù)點(diǎn)評

20230311-日銀新行長可能帶來什么政策調(diào)整?——3月日央行貨幣政策會議點(diǎn)評

20230302-關(guān)于反通脹,歷史會告訴我們什么?——海外論文雙周報(bào)第14期

20230227-歐日韓高通脹的動力是什么?——新版海外雙周報(bào)第1期

20230213-美國就業(yè)市場真得如此緊張嗎?——海外論文雙周志第13期

20230216-當(dāng)下跟2022年3季度一樣嗎?——1月美國CPI數(shù)據(jù)點(diǎn)評

20230204-日本“失落的十年”與居民消費(fèi)——海外論文雙周志第12期

20230203-美股“搶跑”轉(zhuǎn)向,警惕后續(xù)補(bǔ)跌風(fēng)險(xiǎn)——2月FOMC會議點(diǎn)評

20230114-美國通脹:油、房、商已緩,“人”緊是關(guān)鍵——12月美國CPI數(shù)據(jù)點(diǎn)評

20230109-就業(yè)強(qiáng)勁+薪資放緩≠軟著陸可期——12月非農(nóng)數(shù)據(jù)點(diǎn)評

20221215-市場預(yù)期主要央行加息周期何時(shí)見頂?——12月FOMC會議點(diǎn)評

20221030-全球能源通脹的新時(shí)代——海外論文雙周志第11期

20221214-讓子彈再飛一會兒——11月美國CPI數(shù)據(jù)點(diǎn)評

【政策跟蹤系列】

20240201-安全是題眼:新版產(chǎn)業(yè)指導(dǎo)目錄四問四答——政策觀察雙周報(bào)第75期

20240116-部委年度會議中的五大方向——政策觀察雙周報(bào)第74期

20240104-“十四五”規(guī)劃中期評估更關(guān)注哪些困難和挑戰(zhàn)?——政策觀察雙周報(bào)第73期

20231218-部委和地方如何落實(shí)經(jīng)濟(jì)工作會議精神?——政策觀察雙周報(bào)第72期

20231205-“十四五”規(guī)劃中期進(jìn)展如何?——政策觀察雙周報(bào)第71期

20231117-PPP新舊機(jī)制的5點(diǎn)比較——政策觀察雙周報(bào)第70期

20231102-國務(wù)院組織法修訂的三個(gè)關(guān)注點(diǎn)——政策觀察雙周報(bào)第69期

20231021-中央機(jī)構(gòu)改革進(jìn)展如何?——政策觀察雙周報(bào)第68期

20231012-以高水平開放推動高質(zhì)量發(fā)展——政策觀察雙周報(bào)第67期

20230926-26城地產(chǎn)放松到哪?還有哪些空間?——政策觀察雙周報(bào)第66期

20230913-10大行業(yè)穩(wěn)增長方案透露哪些信息?——政策觀察雙周報(bào)第65期

20230822-下半年外資政策的三大可能方向——政策觀察雙周報(bào)第64期

20230803-超大城市瘦身健體如何理解?如何推進(jìn)?——政策觀察雙周報(bào)第63期

20230726-民營經(jīng)濟(jì)政策脈絡(luò)與新變化——政策觀察雙周報(bào)第62期

20230706-如何推進(jìn)房屋養(yǎng)老金制度?——政策觀察雙周報(bào)第61期

20230624-國務(wù)院立法計(jì)劃透漏哪些信號?——政策觀察雙周報(bào)第60期

20230607-中國-中西亞合作30年:戰(zhàn)略意義、合作歷程及重點(diǎn)領(lǐng)域——政策觀察雙周報(bào)第59期

20230529-一個(gè)主線與三個(gè)變化——大興調(diào)查研究之風(fēng)跟蹤系列二

20230520-不只是海參崴!一文讀懂中俄遠(yuǎn)東合作——政策觀察雙周報(bào)第58期

20230504-政府購買服務(wù)的三大變化——政策觀察雙周報(bào)第57期

20230425-央、地逾百場調(diào)研都關(guān)注什么?——大興調(diào)查研究之風(fēng)跟蹤系列一

20230413-新設(shè)立的國家局會做什么?——從國家能源局看國家數(shù)據(jù)局

20230406-浙江如何建設(shè)共同富裕示范區(qū)?——政策觀察雙周報(bào)第55期

20230326-關(guān)注海南自貿(mào)港:十件大事落地情況回顧——每周經(jīng)濟(jì)觀察第12期

20230307-歷次國務(wù)院機(jī)構(gòu)改革怎么改?——每周經(jīng)濟(jì)觀察第9期

20230307-夯實(shí)科技、產(chǎn)業(yè)自立自強(qiáng)根基——政策觀察雙周報(bào)第53期

20230219-什么是千億斤糧食產(chǎn)能提升行動?——每周經(jīng)濟(jì)觀察第7期

20230217-中央一號文件的10個(gè)新提法——政策觀察雙周報(bào)第52期

20230207-地方兩會的五大看點(diǎn)

20230206-2023年海內(nèi)外有哪些“大事”?——每周經(jīng)濟(jì)觀察第5期

20230204-15個(gè)關(guān)鍵詞看部委新年工作安排

20230131-春節(jié)假期哪些政策值得關(guān)注?——政策觀察雙周報(bào)第51期

20230118-部長專訪里重要信息有哪些?——政策觀察雙周報(bào)第50期

20230115-地方國資委負(fù)責(zé)人會議:三年對比,三個(gè)變化

20230103-提振信心”有哪些抓手?——政策觀察雙周報(bào)第49期

【年報(bào)&半年報(bào)系列】

20240530-以“價(jià)”定“價(jià)”——2024年中期策略報(bào)告

20231212-掙脫——2024年展望

20230627-尋找看不見的增長——2023年中期策略報(bào)告

20221227-移動靶時(shí)代:邊開槍,邊瞄準(zhǔn)——宏觀2023年度策略報(bào)告

20220516-有形之手突圍,中美風(fēng)景互換——2022年中期策略報(bào)告

20211115-贏己贏彼的穩(wěn)增長——2022年度宏觀策略展望

20210510-登頂后的惆悵——2021年中期策略報(bào)告

20201123-2021:歸途——年度宏觀策略展望

20200625-顯微鏡下的經(jīng)濟(jì)復(fù)蘇——2020年中期策略

20191111-踏邊識界,持盾擊矛——2020年度策略報(bào)告

20181126-來者猶可追--宏觀2019年度策略

【投資導(dǎo)航儀系列】

20230815-宏觀反詐訓(xùn)練營——千頁P(yáng)PT來襲!

20220815-當(dāng)宏觀可以落地·2022版——16小時(shí)千頁P(yáng)PT邀邀約!

20210909-中國政經(jīng)體系與大類資產(chǎn)配置的指標(biāo)體系——2021培訓(xùn)系列一

20210910-舊瓶如何出新酒?200頁P(yáng)PT詳解中國宏觀經(jīng)濟(jì)特色分析框架——2021培訓(xùn)系列二

20210911-中美通脹分析框架的共性和差別——2021培訓(xùn)系列三

20210912-流動性之思——2021培訓(xùn)系列四

20210913-財(cái)政收支ABC——2021培訓(xùn)系列五

20210914-海外研究的框架:全球數(shù)據(jù)盲海中的那些“燈”——2021培訓(xùn)系列六

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。

責(zé)任編輯:凌辰

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)