鈉離子電池?zé)岫瘸掷m(xù)上升,寧德時(shí)代第一代鈉離子電池的首批用戶將誕生?電池產(chǎn)業(yè)化提速背景下,這些公司已經(jīng)在技術(shù)上深度布局

中國電信中簽率出爐,將與聯(lián)通、移動(dòng)上演A股“三國殺”!

編輯|林偉萍

8月9日,千億巨無霸中國電信A股線上“打新”正式開啟。若超額配售選擇權(quán)全額行使,預(yù)計(jì)其募資總額可達(dá)541.59億元,將成為A股歷史上第五大IPO。同時(shí),中國電信也是今年以來網(wǎng)上申購數(shù)量上限最高的新股,有望成為今年最容易中簽的新股。

今日晚間,中國電信對(duì)外公告,本次申購發(fā)行中簽率為0.956%,回?fù)芎蟊敬尉W(wǎng)上發(fā)行中簽率為0.95629301%(含超額配售部分),有效申購倍數(shù)為104.57倍。

值得注意的是,早在5月17日,中國移動(dòng)發(fā)布公告稱,公司將申請(qǐng)于上交所主板上市,擬公開發(fā)行人民幣股份數(shù)量不超過9.65億股。這意味著,在不久的未來,國內(nèi)三大電信運(yùn)營(yíng)商將齊聚A股。

而早在今年4月份,《紅周刊》就曾推出重磅封面文章《中國電信、中國聯(lián)通、中國移動(dòng)的A股“三國殺”》,從財(cái)務(wù)基本面以及5G時(shí)代三大巨頭的業(yè)務(wù)布局等角度深度剖析其投資機(jī)遇及困局所在。

如本文認(rèn)為,表面上,電信行業(yè)三大巨頭在A股聚首,能夠讓A股投資者充分享受到電信巨頭高速成長(zhǎng)的成果,募資投向上也對(duì)我國5G產(chǎn)業(yè)發(fā)展以及新基建帶來很大的撬動(dòng)作用。但介于中國移動(dòng)、中國電信的體量,其一旦在A股市場(chǎng)成功獲得融資機(jī)會(huì),短期內(nèi)也必然對(duì)存量資金維持的A股市場(chǎng)帶來一定資金分流壓力,導(dǎo)致資本市場(chǎng)波動(dòng)。

對(duì)于中國聯(lián)通來說,因其早已經(jīng)三地上市,融資渠道早已定型,若在美國退市,則對(duì)于融資能力有一定影響,進(jìn)而也會(huì)影響到其新項(xiàng)目的投入。此外,中國電信和中國移動(dòng)因擁有了新的融資通道,其市場(chǎng)占有率或?qū)⑦M(jìn)一步提升,而這又將對(duì)聯(lián)通帶來經(jīng)營(yíng)上壓力。當(dāng)然,5G時(shí)代,隨著蛋糕的幾何倍的擴(kuò)大,原先4G時(shí)代相殺的慘烈格局應(yīng)有所緩和,互相合作機(jī)會(huì)或更為突出。

以下為文章部分精彩觀點(diǎn)摘錄:

三巨頭凈利都有退步且分化明顯

中國聯(lián)通最弱

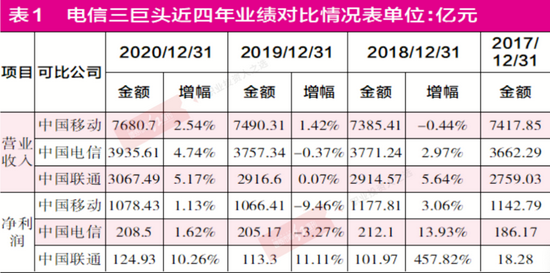

對(duì)比三家電信巨頭近幾年經(jīng)營(yíng)情況,不論是從營(yíng)收規(guī)模,還是凈利潤(rùn)角度,可以看到中國移動(dòng)一直是“王者”。從2020年“成績(jī)單”來看(表1),中國移動(dòng)營(yíng)收規(guī)模已經(jīng)超過中國電信和中國聯(lián)通的加和;凈利潤(rùn)方面,中國移動(dòng)的凈利潤(rùn)是中國電信和中國聯(lián)通總和的3倍多。如果按照以三家公司在行業(yè)中地位劃分,中國移動(dòng)好比是三國時(shí)期的“魏”,而中國電信和中國聯(lián)通則分別代表著“吳”和“蜀”。

從表1來看,雖然在營(yíng)收增長(zhǎng)上,三大運(yùn)營(yíng)商2017年以來均實(shí)現(xiàn)增長(zhǎng),但收入規(guī)模增速卻都不快。凈利潤(rùn)方面,三者不再同步,之間存在明顯分化。比如中國移動(dòng),2020年的凈利潤(rùn)實(shí)現(xiàn)額還不如2017年,相當(dāng)于發(fā)展4年后出現(xiàn)退步;中國電信2020年的凈利潤(rùn)雖比2017年高,但實(shí)際上也比不上2018年,基本負(fù)增長(zhǎng);中國聯(lián)通近幾年是一直增長(zhǎng)的,但因其前期實(shí)力太弱,經(jīng)營(yíng)業(yè)績(jī)基數(shù)很低,即便是業(yè)績(jī)出現(xiàn)了連續(xù)增長(zhǎng),實(shí)現(xiàn)金額仍在三家公司中“吊車尾”。

中國電信雖錯(cuò)失寬帶“霸主”地位

但移動(dòng)電話用戶超中國移動(dòng)實(shí)現(xiàn)正增長(zhǎng)

俗話說“一葉知秋”,從三家公司財(cái)報(bào)披露的數(shù)據(jù)不難看出,電信巨頭們的業(yè)務(wù)構(gòu)成在這幾年是不斷變化的,曾經(jīng)收入蛋糕中占比很高的語音收入(電話費(fèi)、裝機(jī)等收入)如今已經(jīng)越來越低了,2017年至2020年,中國移動(dòng)語音業(yè)務(wù)收入同比下降了49.79%,中國電信語音收入同比下降33.74%,中國聯(lián)通語音業(yè)務(wù)同比下降33.69%。

相較于傳統(tǒng)語音業(yè)務(wù)收入的持續(xù)下降,三大巨頭的互聯(lián)網(wǎng)相關(guān)收入?yún)s在一路攀升。2020年,中國移動(dòng)無線上網(wǎng)業(yè)務(wù)和有線寬帶業(yè)務(wù)合計(jì)實(shí)現(xiàn)收入4465億元,占到當(dāng)年?duì)I業(yè)收入的60.73%,相較2017年同類業(yè)務(wù)收入合計(jì)增長(zhǎng)了15.30%;中國電信的互聯(lián)網(wǎng)業(yè)務(wù)收入在2020年達(dá)到2080億元,占當(dāng)年?duì)I業(yè)收入的52.86%,相比2017年的相關(guān)收入也增長(zhǎng)了20.55%(見表2)。

在互聯(lián)網(wǎng)業(yè)務(wù)收入持續(xù)增長(zhǎng)的背后,主營(yíng)收入占比越來越高的互聯(lián)網(wǎng)業(yè)務(wù)的競(jìng)爭(zhēng)卻是“硝煙”不斷的。如在中國電信傳統(tǒng)強(qiáng)項(xiàng)有線寬帶業(yè)務(wù)上,早年間還是中國電信與中國聯(lián)通兩強(qiáng)相爭(zhēng),中國移動(dòng)還只是小弟。資料顯示,2017年時(shí),中國電信的有線寬帶收入是中國移動(dòng)的將近兩倍。但隨著中國移動(dòng)的發(fā)力,中國電信的“霸主”地位最終被中國移動(dòng)奪得。2020年末,中國移動(dòng)固網(wǎng)家寬用戶已達(dá)2.1億戶,中國電信為1.58億戶,中國聯(lián)通為0.86億戶。

在有線寬帶市場(chǎng)競(jìng)爭(zhēng)中,中國電信并沒能守住陣地,顯然對(duì)自己的營(yíng)收明顯不利,但正所謂“失之東隅,收之桑榆”,在中國移動(dòng)傳統(tǒng)優(yōu)勢(shì)的手機(jī)上網(wǎng)領(lǐng)域,中國電信反而是步步生花,手機(jī)上網(wǎng)收入從2017年以來一直持續(xù)增長(zhǎng),增長(zhǎng)幅度達(dá)43.79%,而同期的中國移動(dòng)無線上網(wǎng)業(yè)務(wù)除了2018年能夠同比增長(zhǎng)6.41%外,此后兩年,相關(guān)業(yè)務(wù)收入一直徘徊不前。

在手機(jī)上網(wǎng)業(yè)務(wù)持續(xù)增長(zhǎng)之外,移動(dòng)電話用戶增長(zhǎng)方面,中國電信也在2020年再下一城,其2020年成為三家運(yùn)營(yíng)商中惟一一家實(shí)現(xiàn)移動(dòng)電話用戶數(shù)正增長(zhǎng)的公司,移動(dòng)用戶數(shù)增長(zhǎng)了1459萬戶,而同期的中國移動(dòng)和中國聯(lián)通則分別下滑了835.9萬戶和1266.4萬戶。

電信和聯(lián)通“結(jié)盟”共建5G基站

中國廣電入局或改變5G時(shí)代的三強(qiáng)格局

在互聯(lián)網(wǎng)業(yè)務(wù)已經(jīng)成為通信運(yùn)營(yíng)商主要收入來源的情況下,如何推動(dòng)相關(guān)業(yè)務(wù)的發(fā)展,實(shí)現(xiàn)收入的持續(xù)增長(zhǎng),成為三家運(yùn)營(yíng)商進(jìn)行改革的重要方向。

5G的正式商用或是一個(gè)好的契機(jī)。在信息通信技術(shù)的蓬勃與興起和綜合信息服務(wù)需求的不斷升級(jí)下,通信運(yùn)營(yíng)商有了提高ARPU值的機(jī)會(huì)。

資料顯示,2020年,中國聯(lián)通的移動(dòng)用戶ARPU值為42.1元,同比提升了4.1%;中國移動(dòng)的移動(dòng)用戶ARPU值為人民幣47.4元,降幅同比收窄4個(gè)百分點(diǎn);中國電信的移動(dòng)用戶ARPU值同比下降至44.1元,降幅也有所收窄。這樣的變化顯然是與三大電信運(yùn)營(yíng)商在5G業(yè)務(wù)上發(fā)力有著密切關(guān)系。其中,中國移動(dòng)5G套餐客戶ARPU較遷轉(zhuǎn)前提升6.0%,而中國電信2020年末5G的ARPU值也高達(dá)65.6元,明顯高于4G。

正因5G商用帶來的明顯效益,三巨頭在5G領(lǐng)域的競(jìng)爭(zhēng)態(tài)勢(shì)也在多方面體現(xiàn)。以中國移動(dòng)為例,僅2020年,中國移動(dòng)5G相關(guān)投資共計(jì)人民幣1025億元。據(jù)C114通信網(wǎng)統(tǒng)計(jì)的一份數(shù)據(jù),截至2020年12月底,中國移動(dòng)的移動(dòng)用戶數(shù)量達(dá)9.42億戶,其中5G套餐客戶達(dá)到1.65億戶,比去年凈增1.62億戶,其市場(chǎng)占有率達(dá)51.93%;而中國電信的移動(dòng)用戶為3.51億戶,其中5G套餐客戶為0.82億戶,市場(chǎng)占有率為25.77%;中國聯(lián)通最弱,擁有移動(dòng)用戶3.06億戶,其中5G套餐客戶為0.71億戶,市場(chǎng)占有率最低,為22.29%。如此數(shù)據(jù)對(duì)比說明,中國移動(dòng)因用戶基數(shù)最大,在目前的5G用戶數(shù)量方面占居了明顯優(yōu)勢(shì)。

壓力之下,為抗衡中國移動(dòng)在5G市場(chǎng)的強(qiáng)勢(shì),中國電信與中國聯(lián)通如《三國演義》中孫劉聯(lián)合抗曹一般聯(lián)合起來,共建共享5G建設(shè),擬建成全球首個(gè)規(guī)模最大的5G共享網(wǎng)絡(luò)。其中,在2019年,中國電信投資93億元,建成5G基站4萬站;2020年全年,其資本支出的848億元中有392億元用于5G。中國電信董事長(zhǎng)柯瑞文表示,2021年其資本開支預(yù)算為870億元,其中5G資本開支約397億元。而中國電信的“盟軍”中國聯(lián)通2020年的5G開支約340億元,預(yù)期2021年5G開支約350億元。

相關(guān)資料顯示,兩家公司計(jì)劃在2021年底累計(jì)開通70萬座5G基站,全年新建32萬座5G基站,目標(biāo)5G網(wǎng)絡(luò)覆蓋范圍擴(kuò)大到所有縣城和部分鄉(xiāng)鎮(zhèn)。

另據(jù)中國聯(lián)通披露,截至2020年末,其與中國電信“結(jié)盟”后,已累計(jì)為雙方公司節(jié)省網(wǎng)絡(luò)建設(shè)成本超過760億元,網(wǎng)絡(luò)運(yùn)營(yíng)成本大幅降低,并大大縮短了網(wǎng)絡(luò)建設(shè)周期。從結(jié)果來看,雙方顯然已經(jīng)嘗到了結(jié)盟的甜頭。

對(duì)于通信霸主中國移動(dòng)而言,因做老大已久,其5G建設(shè)方面一開始是獨(dú)力運(yùn)行的。獨(dú)自建設(shè)5G,很顯然在成本投入上無疑要遠(yuǎn)超中國電信和中國聯(lián)通共建共享形式,這在一定程度上也導(dǎo)致了公司流動(dòng)資金的緊張。2020年末,資產(chǎn)負(fù)債率由2019年末的32.04%上升為33.28%。

為了避免自己“兵敗華容道”,中國移動(dòng)也開始考慮起合作共建方法。2020年5月,中國移動(dòng)母公司向新獲得5G牌照的中國廣電拋出了橄欖枝,雙方簽署5G共建共享的協(xié)議,約定雙方共同建設(shè)700MHz無線網(wǎng)絡(luò),中國移動(dòng)向中國廣電有償共享2.6GHz網(wǎng)絡(luò)。今年1月,雙方又在5G網(wǎng)絡(luò)建設(shè)、網(wǎng)絡(luò)維護(hù)、市場(chǎng)合作、網(wǎng)絡(luò)使用費(fèi)結(jié)算四個(gè)方面簽訂了子協(xié)議,加快5G網(wǎng)絡(luò)覆蓋。根據(jù)披露,中國移動(dòng)今年全年計(jì)劃新建2.6GHz基站12萬站左右,并擬與中國廣電聯(lián)合建設(shè)700MHz基站40萬站以上,于2021年~2022年建成投產(chǎn)。

對(duì)于中國廣電700MHz頻段,中國聯(lián)通其實(shí)也是有所“垂涎”的,前不久其就提議要四家運(yùn)營(yíng)商共享700MHz5G網(wǎng)絡(luò)。但對(duì)此,中國移動(dòng)董事長(zhǎng)楊杰表示:“700MHz頻率的主體是廣電,我們需要和廣電一起討論可行性和可能性。當(dāng)然,不管采取什么方式,都需要認(rèn)真研討,采用市場(chǎng)化的方式確定。”其背后的潛臺(tái)詞是耐人尋味的。

5G時(shí)代,三家巨頭在激烈競(jìng)爭(zhēng)的同時(shí),又有相互合作,甚至還拉上了5G新勢(shì)力中國廣電一起玩。很顯然,如此的安排給未來的電信行業(yè)格局增添了更多新變化。

存量競(jìng)爭(zhēng)時(shí)代下

中國移動(dòng)個(gè)人市場(chǎng)優(yōu)勢(shì)或到瓶頸

中國電信、中國移動(dòng)的即將回歸,對(duì)A股市場(chǎng)和國內(nèi)通訊市場(chǎng)又會(huì)帶來怎樣的影響呢?對(duì)此,北京郵電大學(xué)經(jīng)管學(xué)院兼職教授葛欣對(duì)《紅周刊》記者表示,5G需要巨大的投資,三大運(yùn)營(yíng)商聚首A股,既為網(wǎng)絡(luò)投資籌集了資金,也解決了長(zhǎng)期困擾三大運(yùn)營(yíng)商資本市場(chǎng)和客戶市場(chǎng)不統(tǒng)一的困難,讓中國廣大消費(fèi)者可以分享公司成長(zhǎng)的紅利,是雙贏的新局面。

葛欣進(jìn)一步解釋稱,“4張5G商業(yè)牌照,2個(gè)5G實(shí)體網(wǎng)絡(luò),可以在保證足夠市場(chǎng)競(jìng)爭(zhēng)強(qiáng)度的前提下,保證總體的規(guī)模經(jīng)濟(jì)效益,總體和4G時(shí)代相比,市場(chǎng)的競(jìng)爭(zhēng)強(qiáng)度會(huì)有所下降。”

國盛證券通信行業(yè)分析師宋嘉吉也認(rèn)為,隨著中國電信未來在A股上市,將進(jìn)一步穩(wěn)固運(yùn)營(yíng)商“A+H”兩地上市的資本格局,同時(shí)也將會(huì)為A股的通信板塊帶來更多的關(guān)注和資金。而國信證券則認(rèn)為,電信回A反映了國內(nèi)運(yùn)營(yíng)商借助資本市場(chǎng)力量加大新型基礎(chǔ)設(shè)施投入,為產(chǎn)業(yè)數(shù)字化轉(zhuǎn)型助力,在經(jīng)濟(jì)社會(huì)中貢獻(xiàn)更多的價(jià)值,看好運(yùn)營(yíng)商5G時(shí)代的價(jià)值提升。

5G時(shí)代,疊加新的融資環(huán)境背景,三大運(yùn)營(yíng)商格局會(huì)否就此有新的改變呢?對(duì)此,產(chǎn)經(jīng)觀察家、釘科技創(chuàng)始人丁少將認(rèn)為,“5G時(shí)代,三大運(yùn)營(yíng)商面臨的機(jī)會(huì)和挑戰(zhàn)基本類似,但中國移動(dòng)因?yàn)橘Y金、用戶資源、運(yùn)營(yíng)效率更有優(yōu)勢(shì),因此很可能會(huì)依然處于領(lǐng)跑位置。從上下游來看,在運(yùn)營(yíng)商5G網(wǎng)絡(luò)覆蓋不斷擴(kuò)大的情況下,5G手機(jī)會(huì)在未來2~3年實(shí)現(xiàn)普及,運(yùn)營(yíng)商和互聯(lián)網(wǎng)企業(yè)的5G業(yè)務(wù)也會(huì)在網(wǎng)絡(luò)優(yōu)化和終端豐富的基礎(chǔ)上,有實(shí)質(zhì)性發(fā)展。同時(shí),5G在社會(huì)生產(chǎn)方面的支撐作用也會(huì)進(jìn)一步凸顯,成為整個(gè)社會(huì)的重要基礎(chǔ)設(shè)施。”

從各自優(yōu)勢(shì)角度考慮,葛欣認(rèn)為,“中國移動(dòng)在傳統(tǒng)個(gè)人市場(chǎng)的優(yōu)勢(shì)將進(jìn)入瓶頸期,中國電信和中國聯(lián)通將在政企客戶市場(chǎng)發(fā)揮更加突出的作用。”

責(zé)任編輯:陳志杰

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)