炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

許文濤

狂跌50%市值,市占四成榨菜龍頭為何不受資本市場青睞了。

2021年,投資涪陵榨菜(002507.SZ)的投資者,日子不太好過。

本年以來,大消費股失去了昔日的光環。相比于去年的瘋狂行情,酒茅、油茅等行業龍頭紛紛殺跌。昔日“價值投資之錨”“消費升級主流”的投資信仰也開始崩塌。

而本文的主角榨菜茅,從去年最高56元,超400億市值,跌到當下不到30元,跌幅達50%。這讓不少投資者損失慘重。

當然,這些投資者中自然也包括了景順長城、上海景林、易方達、匯添富等20家參與5月份定增的“豪華基金班”。相較于33.58元的定增價,當前已經產生了接近20%的浮虧。

股價腰斬,遭頂流基金經理張坤巨量減持,從資本寵兒到棄子,也就短短不超1年的時間。在這從天上到地下的境遇背后,是市場對涪陵榨菜未來悲觀的成長預期,以及一份讓人并不滿意的二季度業績答卷。

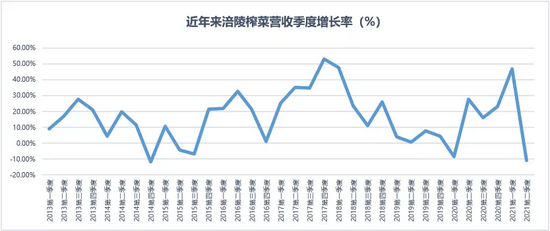

2021年中報業績顯示,涪陵榨菜半年營收13.47億,同比增加12.46%;凈利潤3.76億,同比下降6.97%。

其中二季度單季營收6.38億,同比下降10.78%,凈利潤1.73億,受廣告費用大幅增加1.67個億影響,同比下降27.57%。從增速看,二季度單季營收增速已創出近6年新低。

在二季度大幅投放營銷費用,行業傳統旺季的加持下,公司差強人意的業績表現反映了一個不爭的事實:行業正在面臨增長天花板的窘境。

從公司年度的營收凈利潤看雖然保持逐年增長狀態,但從單季凈利潤看,自2018年二季度以來,單季凈利潤始終沒有有效突破2億元規模,增長瓶頸已經十分明顯。

而在此情境下公司仍舊推出20萬噸的巨量擴產定增,更讓公司的前景撲朔迷離。如此“激進”的擴張行動,與以周斌全為核心的公司管理層對未來經營方略的把控不無關系。

01 “功勛掌門”周斌全

周斌全在涪陵榨菜中的地位舉足輕重,對公司成長的貢獻可謂巨大。將之比喻為馬云之阿里,劉強東之京東都不為過,當前周斌全已連任三屆公司董事長。

現在的涪陵榨菜在行業內的統治地位已眾人皆知。但在上世紀末期,卻深陷虧損泥潭,瀕臨破產。

1998年的涪陵榨菜,生產力水平低下,公司工廠大多是手工式作坊生產。到1999年底,榨菜集團負債1.75億元,已資不抵債,如不及時調整,可能面臨破產風險。

在公司發展的生死關頭,迎來了公司發展歷程中的重要人物,周斌全。當時周斌全接手的涪陵榨菜,完全可以用“燙手”一詞來形容。對于周本人,執掌涪陵榨菜與創業也沒有任何本質區別。

周斌全入主之后,經過一番大刀闊斧的改革,包括引進德國全自動包裝生產線,做好全國化市場營銷推廣等。伴隨著《還珠格格》大火,一句廣告語“涪陵榨菜,我爺爺的爺爺都說好!”迅速打響榨菜知名度。

在周斌全的帶領下,涪陵榨菜駛入發展快車道。從負債到營收超20億,用了20年時間。這對于榨菜這樣的一個小品類已實屬不易。

從公司發展角度看,2021年顯然是新起點,公司對未來發展也是十分樂觀。

在公司2021年財務預算報告中顯示,2021年預計實現營收29.54億元,相比去年增加約30%;同時在今年6月的股東大會上,董事長周斌全更是自信地表示未來3到5年間營收要突破百億。相比于2020年是近乎5倍的規模體量,未來五年需要年復合增速達35%左右才能達到。

很顯然,周斌全的野心仍然存在。面對投資者質疑,董事長周斌全信心十足,表示“業績天花板只是相對的概念,只要公司產品一直滿足消費者需求,天花板就能突破”。

然而,理想很豐滿,現實很骨感。半年報業績不佳也說明了前進之路并非一帆風順。

02 何以解憂,唯有漲價?

不得不承認,當下榨菜行業已經是經過充分競爭之后,已經處于成熟期。涪陵榨菜的快速發展,與漲價,提升市占率,控制營銷費用,并購,以及袋裝榨菜對散裝的替代擠壓都有關。

但在公司已經成長為行業絕對王者的今天,如今若再希望能重現之前的高增長,恐怕已十分困難。

涪陵榨菜的高成長與漲價密切相關。從12年產量的8.89萬噸到去年15.76萬噸,產量增幅為77.28%;但實際營收卻從12年7.13億增加到22.73億元,增幅達219%。可見單價提升對營收增長的貢獻。

對于漲價,涪陵榨菜深諳此道。其漲價主要有直接漲價,縮減常規包裝容量,以及推新擴大產品容量提價三種手法。相對于直接提價,消費者對于后兩種提價方式并不敏感。

具體來看,自2008年以來,涪陵榨菜至少進行了10次的產品提價。主流產品如70g/80g的包裝零售價從0.5元漲到了3元(京東官方零售價),而市場上同類產品的定價在1.5-2.6元左右。

在公司產品的漲價史中,2016-2020年提價最為頻繁,對業績貢獻也最大。

18年10月份,公司對旗下核心產品提價約10%,目標直指3元大關。其中,80g裝的鮮脆菜絲零售價提升至2.5元;80g裝的清淡榨菜提價至2.7元。從當前京東零售價看,目前70g/80g主力產品價格已經提升至3元。

千萬不要小看價格低廉的榨菜漲價,10年左右的漲幅可以用驚人來形容。在2008年以前,80g裝的烏江榨菜終端零售價僅為0.5元,相較于當下3元零售價,漲幅達500%。

對比同時期的酒類之王茅臺,2008年茅臺指導零售價為800,按當前零售價3000一瓶計算,275%的漲幅遠不及涪陵榨菜。

需要注意的是,不論是直接提價,還是通過繼續縮小包裝規格間接漲價,產品價格提升空間已越來越小。國泰君安研報顯示,從去年三季度開始,公司全面完成對于收入占比約5成到6成的主力流通榨菜包裝規格的縮減,即由80g縮減為70g,噸價相當于整體提升了7%。

規格縮減對于業績影響是明顯的。在去年二季度凈利潤仍以49.62%的速度高速增長,三季度增速則驟降至3.01%,可以說到現在縮規影響仍然存在。

雖然說提價對涪陵榨菜營收貢獻巨大,但提價也不是萬能利器。盡管一包榨菜的價格看似很低,但頻繁提價遲早也會觸及價格天花板。

當前價格已經來到3元關口,如果后續漲到3.5甚至4元,對于消費者能否承擔得起,尤其是三四線或者更低線城市消費者,亦或者漲價后是否會有其它高性價比開胃菜來替代,這些都是管理層不得不面對的問題。

可以說,當前涪陵榨菜雖然有繼續提價的可能,但空間已經非常小。因此未來增長只能寄希望在渠道下沉和并購上。

03 渠道下沉之惑

事實證明,公司并購戰略并不能滿足當初預想。對營收整體貢獻有限。在并購之路遇挫后,公司堅定了繼續做好榨菜核心品種的戰略,進一步挖掘榨菜品類增長潛力,這其中重要手段就是深挖下沉市場。

擴展下沉市場和并購作為公司的兩大戰略,對于并購,相關項目進展并不順利。相對市場對于行業增長顧慮,管理層的焦慮感更加強烈。

公司很早就將并購作為業績增長的重要支柱。從2011年收購了貴州獨山酸菜,試圖進軍泡菜市場,但由于并購標的連續虧損而選擇注銷。

在收購貴州獨山失敗后,之后的收購可以用“四次收購,三次失敗”來形容。2015年全資收購惠通食品,但是后續泡菜的銷售額遭遇增長瓶頸,營收始終沒有顯著突破。

16年計劃收購國內某調味品企業、17年欲收購東北一家大醬企業,以及2018年嘗試收購四川恒星和四川味之濃兩家豆瓣醬企業均宣告失敗。

在外延并購遇阻后,公司在今年7月初的投資者調研活動上表示,“當前主要任務是進一步發展榨菜品類”,且要到“榨菜形成規模、品牌、渠道、資源、經驗和管理等優勢時”再推動多品類戰略。

說明經過一段時間的實踐探索后,并購雖然是未來發展的一個重要方向,但已經不是當前的工作重點了。

而對于下沉戰略的開發,也不是什么新鮮事兒。公司近年來的快速發展離不開下沉市場的貢獻。

但據公開數據顯示當前涪陵榨菜的收入主要還是來自省城市場,占比約為70%-80%,三四線城市的占比為20%至30%,具體到縣里,占比可能更低。

對此公司副總經理袁國勝表示,“經銷商的市場往往沒有做透就到了天花板”。因此從去年開始著手進行營銷戰略調整,建立起以城市為基礎的精準化營銷管理模式,堅持“省市級市場做透,縣級市場做深”。

隨著下沉市場不斷開闊,經銷商數量也不斷增加。2020年公司新增經銷商數量858家,同比增長47.93%。

從年報上也可以看出,全國營銷網絡已經趨于完善。“公司銷售網絡覆蓋了全國34個省市自治區,300個地市級市場,一千余個縣級市場,公司的產品遍布大到大潤發、永輝超市、沃爾瑪等全國知名連鎖超市和各級農貿市場,小到城鄉的便利店等零售終端。”

區域市縣經銷商快速增加無疑對2020年公司營收貢獻巨大,但還是回到老問題,隨著渠道蓄水池擴容,這是否意味著對未來業績的透支,終端下沉市場是否及時能消化掉?這些都是不確定的問題。

公司極力開闊下沉市場本無可厚非,但下沉市場真的還有公司描述的那么大空間嗎?現如今居民購物途徑已十分便捷,不要說省級城市,就連縣鄉區域,諸如超市,街邊零售百貨店也十分容易見到。

而涪陵榨菜作為知名品牌,在相關貨柜區域大概率還是會見到公司品牌的身影。

在當前業績增長遇瓶頸的情況下,定增33億,20萬噸的產能擴建信心又從何而來?

04 龍頭的豪賭局

在涪陵榨菜已經享有很高知名度,市占率很高的情況下,仍然不惜重金,花費1.67個億用在品牌宣傳上,包括新媒體、梯媒、央視等。

這里面有管理層更大的產業布局眼光,就是利用涪陵榨菜品牌和市場地位優勢,逐漸形成消費者對整個腌制菜消費習慣的替代。

涪陵榨菜一系列舉措已經顯示了其很強的焦慮感。以往驅動涪陵榨菜成長的因素如市占率提升、袋裝替代散裝、并購等先都已放緩。

數據顯示,2019公司的市占率已經高達36.4%,比第二名的魚泉榨菜高出8.65%,行業地位可以用恐怖來形容,行業競爭格局也基本趨于穩定。雖然對比韓國袋裝泡菜龍頭46%市占率仍有提升空間,但空間已然有限。

同時受消費場景和消費者消費偏好的限制,整個榨菜行業增速也在放緩。傳統消費場景主要為佐餐下飯、煲湯和炒菜、休閑零食等。圖表數據顯示,預計2020-2025年我國榨菜行業增速將保持在5%左右。

如果不能開辟新的消費場景,擴展新的消費人群,那涪陵榨菜將面臨行業增長受限,市占率提升放緩,同時發展也會遇到重大增長瓶頸。行業也不能用“內卷”來形容,將進入滯漲格局,如遇到宏觀風險,還會面臨市場空間大幅下降的風險。

所以,基于未來可持續發展考慮,繼續深挖下沉市場,提高商場、零售店、農貿市場等終端貨架占比,不斷侵占除榨菜外其它品類市場空間,將成為公司未來經營戰略的重要選擇。

根據中國產業信息網數據,我國醬腌菜年產量約450萬噸,2010-2018醬腌菜年收入復合增速6.7%,2018年市場規模超過550億元。其中包括泡菜、榨菜、醬菜、新型蔬菜制品四大品類,占比分別為45%、22%、11%、22%。

消費者開胃菜品類的選擇有一個特點,就是泡菜、蘿卜、醬菜等與榨菜都屬于替代品,而非互補品。消費者在下飯時選擇吃泡菜或者蘿卜,就會少吃榨菜。所以醬腌菜的幾大細分品類是絕對的“內卷式”競爭關系。

當前泡菜在醬腌菜中仍占據第一大品類位置,整個泡菜行業競爭格局卻極度分散,龍頭味香居市場份額僅為1.2%。消費者對于泡菜,遠沒有榨菜龍頭的品牌認知這么強烈。

另外,定增擴產信心還來源于國內人均包裝醬腌菜的消費增長潛力。與國外成熟市場相比,我國人均醬腌菜消費金額仍具有很大提升空間,即便相較于英國,隨著收入水平提高,我國仍有近8倍的提升空間。

涪陵榨菜以品牌優勢搶占其他品類的市場份額思路并沒有錯,但改變消費者的消費習慣談何容易。

不同地區消費者消費習慣相對固定,這需要公司在較長時間周期內做好消費者培育工作;同時還需要提高諸如惠通等泡菜品牌知名度,這對于公司來說可謂任重道遠,絕非幾年之功可以完成。

責任編輯:陳悠然

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)