文/新浪財經意見領袖專欄作家 張瑜

摘要

美聯儲在2020年新版《長期目標與貨幣政策策略聲明》中顯示,就業對貨幣政策的影響或變得更為重要:例如將就業目標的位置提前到通脹之前,并對就業目標的表述由“在就業被判斷為過高或過低時作出反應”調整為“在就業低于最高水平時解決就業問題”。因此就業對美聯儲未來貨幣政策走向起到了關鍵性作用。本篇報告的目的就是在于厘清當前就業市場存在多大的勞動力缺口,勞動力缺口具體來自哪些行業,造成缺口的原因是什么等問題。

1、美國就業的矛盾:招聘需求旺,但就業缺口大

疫情可控帶來企業復工,服務業重新開放,新增就業需求旺盛,新增招聘數量創新高。就業市場需求可以用JOLTS職位空缺率、NFIB小企業招聘計劃指數等數據衡量,而上述兩個指標均創歷史新高,可反映目前企業招聘崗位數量大幅提升。

盡管新增需求旺盛,但存量就業缺口仍較大。目前美國就業人數為1.52億人,疫情前1.59億人,仍有約700萬人的就業缺口。

2、美國失業人口都在哪兒?

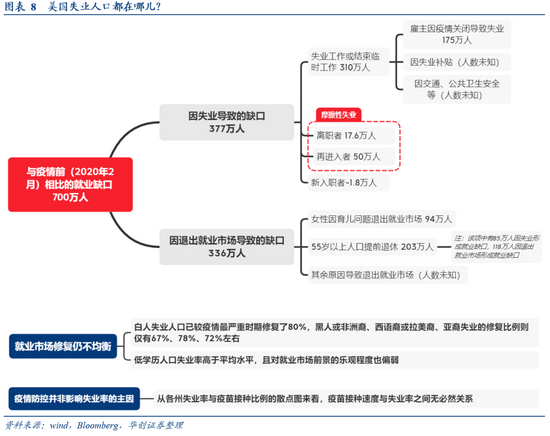

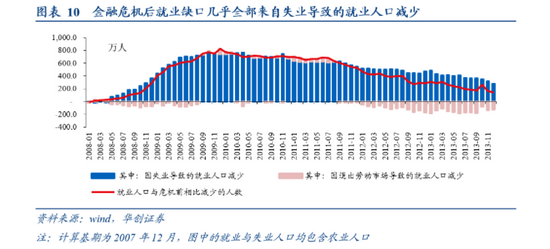

與疫情前相比,目前美國就業缺口還有700萬人(=2021年6月就業人口-2020年2月就業人口,疫情前就業人口1.59億人,2021年6月1.52億人),其中因失業導致的就業缺口377萬人,因退出就業市場導致的就業缺口336萬人。與金融危機后對比,危機后就業缺口的峰值為825萬人,其中90%來自失業人口的增加。

導致勞動參與率修復偏弱的原因,一則可能是育兒因素或導致更多的家長、尤其是女性退出勞動力市場。根據美聯儲半年度貨幣政策報告專欄的數據,25-54歲女性、男性因照顧孩子而退出勞動力市場的人口占總人口比重較疫情前分別提升了4個百分點和0.6個百分點。粗略估計,截至2021年6月,育兒負擔可能較大的25-54歲女性,其就業缺口(相較2020年2月)有203.5萬人,其中因退出就業市場導致的就業缺口94.3萬人,這一規模大致是因育兒而退出就業市場的女性人口上限。若這94.3萬人全部回歸就業市場,則當前就業缺口可由700萬收窄至近600萬人。

導致勞動參與率修復偏弱的原因,二則可能是部分人口提前退休。55歲以上人口的就業缺口最高,達到202.9萬人,占總就業缺口的近30%,其中因退出勞動力市場導致的就業缺口118萬人。或反映了即將退休的55歲及以上中年人口,由于健康、工作能力等原因,可能主動選擇了提前退出勞動力市場,而這部分人口的就業缺口填補的難度可能較大。

失業人口中,摩擦性失業人口在提升,或暗示就業前景在改善。在上文提到的377萬因失業造成的就業缺口中,BLS將失業原因分為四類:失去工作及結束臨時工作(包括各類非自愿終止工作的人與完成臨時工作的人口)、離職者(辭職或以其他方式自愿離職并立即開始尋找新工作的失業者)、再就業者(曾有過工作經驗,但在開始找工作前有一段時間未進入勞動市場的失業中)、新入職者(過去沒有工作經驗,正在尋找第一份工作的失業者)。截至6月,因失去工作及結束臨時工作而失業的人口較峰值已修復83%,離職者、再就業者與疫情前相比增加18、50萬人,失業人口結構的這一變化也反映了目前看好勞動市場前景而選擇主動辭職尋找更好工作機會的人口、以及重返就業市場的人口均有顯著提升。

勞動力需求新高之下,失業人口仍高企的原因可能在于:1)因疫情影響,仍有大量企業尚未復工,目前由于雇主受疫情影響關閉而失業的人口仍有169萬人。2)失業補貼也阻礙了部分勞動力尋找新工作的意愿。3)公共交通的削減、疫情帶來的健康安全擔憂等原因也阻礙了部分人口重返就業市場。隨著疫苗接種比例提升,失業補貼于6月起開始陸續終止,失業人口有望進一步回落。

從族裔與學歷的角度看,少數族裔與低學歷人口失業情況修復更差,反映就業市場修復仍不均衡。白人失業人口已較疫情最嚴重時期修復了80%,而黑人或非洲裔、西語裔或拉美裔、亞裔失業的修復比例則僅有67%、78%、72%左右。而紐約聯儲的就業市場調查也顯示,學歷越低的人口,預期失業后在3個月內找到工作的可能性越小,預期未來1年失業率也高于高學歷人口。

從失業率的區域分布來看,疫情防控也不是影響失業率的主因。美國50%的失業人口集中在7個州,且失業率也多高于全國均值,而在這7個州中,僅德州每百人疫苗接種劑數低于全國均值,僅89.9劑/百人,其余6個州的接種比例均高于全國均值。

3、如何理解不同行業間就業缺口的來源?

從行業層面來看就業缺口的分布,結構上就業缺口集中于服務、零售與制造業。截至2021年6月美國非農私人部門的就業缺口仍有577萬人,其中休閑酒店業、教育和保健服務業、專業和商業服務、批發零售與制造業占比分別為38%、18%、11%、9%、8%。

而與總量特征相似,就業缺口的原因也仍是以退出就業市場為主因,特別是四大類服務業(專業和商業服務、教育和保健服務、休閑和酒店業、其他服務業);不過運輸倉儲業和公用事業、金融活動業、零售業、建筑業則主要是失業導致的就業人口減少。

從各行業就業修復進展來看,制造業修復偏慢、而服務業正在穩步修復。運輸倉儲業、零售業、金融業、建筑業的就業市場修復比例均已達到80%以上;而采礦業、公用事業、信息業則修復比例偏慢,不到50%。休閑和酒店業、教育和保健服務兩類受疫情沖擊最大的服務業,目前正在逐步修復,修復比例分別為74%、67%,制造業修復比例65%,慢于服務業的修復速度。

4、就業-通脹是否會上演螺旋上升?

考慮到時薪是決定美國CPI和PCE的因子之一,時薪的短期提升會帶來通脹的上行;而疫情后退出就業市場的人口比重又明顯偏高,那么疫情后是否會出現時薪的普遍上漲推高通脹?我們認為可能性不大,因為這一輪退出就業市場的人口主要受到疫情影響,在疫情緩解后有望較快修復,實際因經濟衰退而退出就業市場的人口僅約100萬人,占就業缺口比重14%,并未高于此前兩輪危機。因此疫情導致的勞動力短缺會在疫情沖擊消退前帶來通脹的提升,但只要疫情能夠在年內可控,那么大概率不會影響長期通脹,也較難引起美聯儲貨幣政策的提前收緊。

5、美國就業現狀如何影響貨幣政策?

整體來看,目前美國就業市場需求、供給、失業率情況與就業市場健康度均優于2013年Taper前,從這一角度看,就業市場本身不會對Taper形成掣肘。而美聯儲當前關注的“就業最大化和2%通脹目標方面取得實質性進展”,若三季度起隨著疫苗實現70%人口全民免疫、救濟金終止、學校復課,勞動參與率與失業率能有顯著改善,則就業最大化的實質性進展或有望再進一步。

不過美聯儲或不會因時薪快速上漲帶來通脹壓力而收緊貨幣政策。4月FOMC會議紀要中對時薪的表述反映目前美聯儲尚不認為時薪上漲壓力較大。同時,若隨著供給側沖擊的改善,以及低薪行業就業人數的進一步回升,時薪上漲趨勢有望得到緩解。

風險提示:美國復工復課進度弱于預期,美國經濟修復弱于預期

報告目錄

報告正文

一、美國就業數據如何觀測?

通過整理FOMC會議紀要中美聯儲提及的各項就業市場指標,以及美聯儲官員在各類演講中提及的就業市場相關指標,我們根據指標類別對美聯儲關注的就業相關指標進行了匯總,并梳理了指標定義與經濟含義。從美聯儲官方的政策聲明與研究文獻來看,失業率是美聯儲最為關注的衡量勞動力市場的單一綜合指標;但為避免失業率單一指標的缺陷(例如無法衡量勞動參與率對失業的影響),因此美聯儲會結合大量其他指標進行綜合判斷,通過跟蹤這些指標,我們能獲得對美國就業更全面的觀察。

二、美國就業的矛盾:招聘需求旺,但就業缺口大

隨著疫情可控帶來企業復工,服務業重新開放,新增就業需求旺盛,新增招聘數量創新高。就業市場需求可以用JOLTS職位空缺率、NFIB小企業招聘計劃指數等數據衡量,而上述兩個指標均創歷史新高,可反映目前企業招聘崗位數量大幅提升。同時今年以來美國非農勞動力離職率大幅走高,該指標統計了為了更好的工作機會而主動放棄現有工作的勞動力人口占比,離職率上升也從側面反映了勞動力對于放棄現有工作而找到更好的工作更有信心。

從行業結構來看,住宿餐飲業、零售業、制造業在疫情后雇傭數的比重較疫情前有所提升。2021年4月住宿餐飲業、零售業與制造業雇傭數占比分別為20.5%、13.2%、6.5%,而疫情前(2019年12月)該比重則分別為16.3%、13.1%、5.6%。這也反映了企業復工、服務業重新開放帶來相關行業就業需求明顯提速。

盡管新增需求旺盛,但存量就業缺口仍較大。目前美國就業人數為1.52億人,疫情前1.59億人,仍有約700萬人的就業缺口。在需求旺盛之下,為何仍有大量失業人口?失業人口呈現怎樣的結構特征?與金融危機后的就業市場修復過程相比有何異同?下文將做詳細分析。

三、美國失業人口都在哪兒?

對失業人口的衡量有兩個口徑:

1、從全部適齡人口的口徑統計就業缺口,這一口徑衡量當前就業人口與疫情前就業人口的缺口。由于就業人口=總工作年齡人口*勞動參與率*就業率,因此疫情發生后就業人口的減少,一方面來自勞動參與率的下降,即退出勞動市場的人口;另一方面來自就業率的下降,即失業人口的增加。

2、從勞動力人口的口徑統計失業人口,這一口徑衡量勞動力人口中失業人口的增加。口徑二是口徑一的子集,只考慮了勞動力人口中失業人口的增加(根據定義,退出勞動市場的人口不被計入失業人口)。

下文將從不同分類角度刻畫美國當前失業人口的結構特點,考慮到不同角度數據可得性的問題,我們將分別選擇可用的失業人口衡量口徑。

匯總來看,與疫情前相比,目前美國就業缺口還有700萬人(=2021年6月就業人口-2020年2月就業人口),其中因失業導致的就業缺口377萬人,因退出就業市場導致的就業缺口336萬人(見3.1節)。退出就業市場的人口中,粗略估計女性因育兒問題退出就業市場的人數上限約50萬人;提前退休的人口約118萬人(見3.2節)。失業人口中,失去工作或結束臨時工作占比最高達310萬人,其中因雇主在疫情期間關閉導致失業的人口約175萬人;而摩擦性失業近期有所提升,達到67.6萬人(見3.3節)。

另外,從族裔與學歷的角度看,少數族裔與低學歷人口失業情況修復更差,反映就業市場修復仍不均衡(見3.4節)。從失業率的區域分布來看,疫情防控也不是影響失業率的主因(見3.5節)。

(一)按就業缺口的來源劃分:勞動參與率下降是主因

采用口徑一衡量就業缺口的來源,從4-6月均值來看,因失業導致的就業人口減少數量占就業人口整體減少數量的比重由最高71%收窄至43%,但因退出勞動市場導致的就業人口下降緩慢。截至6月,就業人口較疫情前相比減少了約700萬人(疫情前就業人口1.59億人,2021年6月1.52億人),即就業缺口仍有700萬人,其中因退出勞動市場造成的就業缺口有約336萬人(疫情前勞動力人口1.64億人,2021年6月1.61億人),因失業造成的就業缺口約377萬人(疫情前失業人口572萬人,2021年6月948萬人)。從去年3月以來的趨勢看,因失業導致的就業缺口迅速收窄,4-6月失業導致的就業缺口占總就業缺口的比重收窄至53%左右(最高72%)。但因退出勞動市場造成的就業缺口則下降緩慢,4-6月以來持續在340萬人左右波動,較缺口最大的時期僅修復了58%左右(因失業導致的就業缺口已修復了78%)。

導致勞動參與率修復偏弱的原因,可能包括了一方面育兒因素或導致更多的家長、尤其是女性退出勞動力市場;另一方面疫情帶來55歲以上中年人口提前退休(在2.3節有詳細論述)

與金融危機后對比,危機后就業缺口幾乎全部來自失業導致的就業人口減少,但修復速度慢于疫情后。危機后就業缺口的峰值為825萬人,其中90%來自失業人口的增加。不過危機后就業缺口的修復速度遠慢于疫情后。與疫情后的就業缺口峰值相比,6月已修復了72%,歷時14個月;而金融危機后直到2013年6月就業缺口才修復至72%,歷時42個月。

(二)按年齡/性別劃分

1、不同性別的就業缺口:女性更多因勞動參與率下降所致

采用口徑一衡量性別角度的就業缺口,女性就業缺口更多來自勞動參與率的下降,男性就業缺口更多來自失業人口的增加。疫情后,16歲以上女性的就業人口與疫情前相比的缺口最高達到1339萬人,2021年4-6月降至340萬人左右,其中51%為因退出勞動市場導致的就業缺口。而16歲以上男性的就業人口與疫情前相比的缺口最高達到1198萬人,2021年4-6月降至370萬人左右,其中43%為因退出勞動市場導致的就業缺口。

女性勞動參與率低或與育兒因素導致女性更多退出勞動力市場有關。根據美聯儲半年度貨幣政策報告專欄的數據,25-54歲女性、男性因照顧孩子而退出勞動力市場的人口占總人口比重較疫情前分別提升了4個百分點和0.6個百分點。目前美國幼兒園與中小學教育服務就業仍有較大缺口(金融危機期間上述行業就業未受影響,而目前就業人數與疫情后最低值相比僅恢復了65%、47%,全社會均值為71%)、K12教育中有14個州要求/部分要求復課,均反映當前學生復課比例仍相對較低,家長育兒負擔或仍較重。往后看,美國幼兒園與中小學教育服務就業人數能作為跟蹤育兒負擔緩和情況的指標。

由于缺少分年齡段的勞動力人口數據,因此我們以就業缺口數據做粗略估計,截至2021年6月,育兒負擔可能較大的25-54歲女性,其就業缺口(相較2020年2月)有203.5萬人,其中因失業導致的就業缺口109.2萬人,因退出就業市場導致的就業缺口94.3萬人,這一規模大致是因育兒而退出就業市場的女性人口上限。若這94.3萬人全部回歸就業市場,則當前就業缺口可由700萬收窄至近600萬人。

2、不同年齡的失業人口分布:疫情帶來提前退休現象

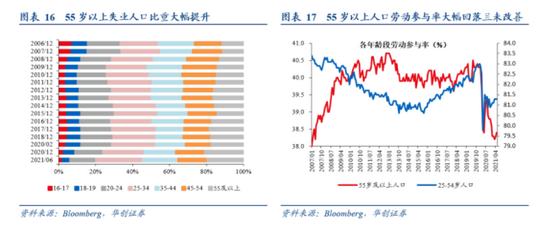

采用口徑二衡量失業人口的年齡分布,55歲以上失業人口比重大幅提升。在疫情發生前,25-34歲青年人口失業占比最高,達到24%,其余年齡段(20-24、35-44、45、54-55及以上)分布相對均勻,在15%-17%左右。而疫情發生后,24歲以下失業人口的占比普遍下降,而25歲以上失業人口占比普遍提升,其中35-44歲、55及以上兩個年齡段人口比重提升最大,分別較疫情前提升3.0、2.4個百分點。

另外,采用口徑一也可看到,55歲以上人口的就業缺口最高,達到202.9萬人,占總就業缺口的近30%,而金融危機后55歲以上人口不存在就業缺口,就業人口在危機后仍持續提升。勞動參與率數據也顯示55歲以上中年人口勞動參與率由40%左右大幅回落至38%左右,且至今未有改善。這一失業人口年齡結構的變化,或反映了即將退休的55歲及以上中年人口,由于健康、工作能力等原因,可能主動選擇了提前退出勞動力市場,或面臨被動失業,而這部分人口的就業缺口填補的難度可能較大。

(三)按失業人口的失業原因劃分:摩擦性失業在提升

1、失業人口的原因劃分

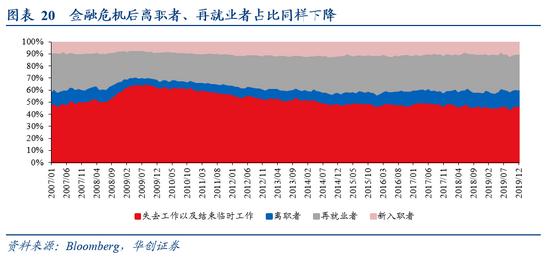

采用口徑二衡量失業人口的失業原因,目前存量失業結構中,失去工作以及結束臨時工作的比重仍高于疫情前,但離職者、再就業者的比重在逐漸提升;增量結構中,近三個月來看,因失去工作以及結束臨時工作而失業的人口在持續收窄,離職者、再就業者顯著增長。在上文提到的377萬因失業造成的就業缺口中,可以再進一步拆分出失業的原因。BLS將失業原因分為四類:失去工作及結束臨時工作(包括各類非自愿終止工作的人與完成臨時工作的人口)、離職者(辭職或以其他方式自愿離職并立即開始尋找新工作的失業者)、再就業者(曾有過工作經驗,但在開始找工作前有一段時間未進入勞動市場的失業中)、新入職者(過去沒有工作經驗,正在尋找第一份工作的失業者)。在疫情發生前(2020年2月),失去工作及結束臨時工作的失業者占比約47%,再就業者占比31%,離職者占比13%,新入職者占比9%。

近期失業原因的結構分布進一步健康化,且修復速度同樣快于金融危機后。從增量變動來看,因失去工作及結束臨時工作而失業的人口與疫情前相比增加310萬人,較峰值1798萬人已修復83%,占新增失業人口的比重由峰值的103%降至82%。離職者、再就業者與疫情前相比增加18、50萬人,占新增失業人口的比重也達到了5%、13%,而失業高峰時期這兩類人口較疫情前均有減少,這兩類人口屬于摩擦性失業,失業人口結構的這一變化也反映了目前看好勞動市場前景而選擇主動辭職尋找更好工作機會的人口、以及重返就業市場的人口均有顯著提升。

與金融危機后對比,當下離職者與再就業者的恢復速度也更快。疫情后,離職者、再就業者的存量規模占比最低降至2%、7%(疫情前分別為13%、31%),目前修復到10%、24%,修復比例達到63%、71%;金融危機發生后,離職者、再就業者的占比同樣出現下降,最低降至6%、21%(危機前2007年12月分別為10%、31%),危機后直到2014年5月、2012年末,二者占比才修復至當前水平。

2、勞動力需求新高之下,失業人口為何仍高企?

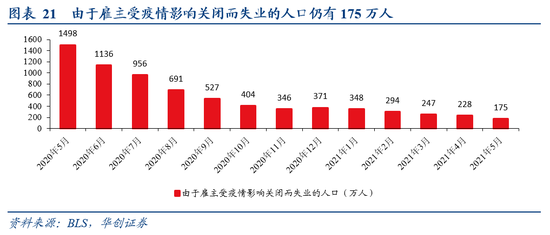

1)因疫情影響,仍有大量企業尚未復工,目前由于雇主受疫情影響關閉而失業的人口仍有169萬人。根據美國勞工統計局(BLS)的“大流行對勞動力市場影響”統計,BLS調查了“在過去 4 周的任何時間,您是否因為雇主因冠狀病毒大流行而關閉或失去業務而無法工作”的人口數量,截至2021年5月仍有175萬人因雇主關閉影響而失業,占總失業人口的20%。

2)失業補貼也阻礙了部分勞動力尋找新工作的意愿。美國政府在疫情后向失業人口提供失業救濟金,而由于部分失業人口領取的失業救濟金高于工作時的工資(根據美國商會的報告,每周300美元額外救濟金的提供導致約四分之一的受助人在失業中獲得的收入超過了其工作收入),從而阻礙了部分勞動力尋找新工作。數據上也可以看到,金融危機后,由于勞動力市場需求恢復緩慢,因此失業15-26周的人口與失業27周以上的人口均經歷了緩慢的修復,分別于2016年、2018年才恢復到危機前水平。而疫情發生以來,由于勞動力市場需求旺盛,因此失業27周以下的人口均已得到顯著修復,但失業時長27周及以上的人口數量卻居高不下,這可能也是由于CARES法案提供39周的額外失業救濟金援助,因此部分人口選擇了長期失業以領取失業救濟金。往后看,從6月起,有24個州已陸續提前終止失業救濟金的發放,9月6日將是失業救濟金的正式終止時間,失業救濟的停止有望促進更多勞動力重新恢復工作。

3)美聯儲褐皮書中提到,公共交通的削減、疫情帶來的健康安全擔憂等原因也阻礙了部分人口重返就業市場。例如,大都會運輸署(MTA)延長了紐約市地鐵班次的間隔時長,馬薩諸塞運輸局(MBTA)于3月進一步取消部分公交線路,目前已有約20%的線路停運。這些現象造成部分低收入員工的通勤成本大幅提升,也阻礙了其尋找新工作。

(四)按族裔/學歷劃分:就業市場修復仍不均衡

采用口徑二衡量失業人口的族裔與學歷分布,少數族裔人口與學歷較低人口的就業修復程度顯著偏弱,這背后也反映就業市場修復的結構性差異,即偏低端的就業領域修復程度仍相對偏弱。美國目前940萬左右失業人口中,約60%為白人,其余為非洲裔、拉美裔、亞裔等人口;其中,白人失業人口已較疫情最嚴重時期修復了80%,而黑人或非洲裔、西語裔或拉美裔、亞裔失業的修復比例則僅有67%、78%、72%左右,少數族裔就業修復情況弱于白人。

從失業率數據來看,截至6月,白人失業率低于整體失業率0.7個百分點,非洲裔、西班牙或拉丁美洲裔失業率則高出整體失業率3.3、1.5個百分點,而疫情前(2020年2月),白人失業率低于整體失業率0.5個百分點,非洲裔、西班牙或拉丁美洲裔失業率則高出整體失業率2.5、0.9個百分點。

從失業人口的學歷結構來看,高中學歷人口就業恢復情況最差。BLS統計的25歲以上失業人口學歷分布顯示,25歲以上失業人口約950萬人,其中高中學歷占比最高,達240萬人左右,且疫情以來高中學歷失業人口較疫情最嚴重時期修復了74%,也是修復比例最差的群體。

低學歷人口對就業市場前景的樂觀程度也偏弱。紐約聯儲Survey of Consumer Expections-Labor Market調查結果顯示,學歷越低的人口,預期失業后在3個月內找到工作的可能性越小,預期未來1年失業率也高于高學歷人口。

(五)按區域劃分:疫情防控并非影響失業率的主因

采用口徑二衡量失業人口的區域分布,美國50%的失業人口集中在7個州,且失業率也多高于全國均值。根據美國人口分布的結構,全國50%的失業人口也集中在人口占比最高的7個州;且這7個州中,除佛羅里達州失業率4.8%,低于6%的全國均值外,其余:加州、德州、紐約州、伊利諾伊州、賓夕法尼亞州、新澤西州失業率分別為8.1%、6.7%、8.1%、7.1%、7.1%、7.4%,均高于全國均值。

不過從各州失業率與疫苗接種比例的散點圖來看,疫苗接種速度與失業率之間無必然關系。并非疫苗接種速度越慢的州,失業率越高。而在失業人口最多的7個州中,僅德州每百人疫苗接種劑數低于全國均值,僅89.9劑/百人,其余6個州的接種比例均高于全國均值(98.4劑/百人)。

四、如何理解不同行業間就業缺口的來源?

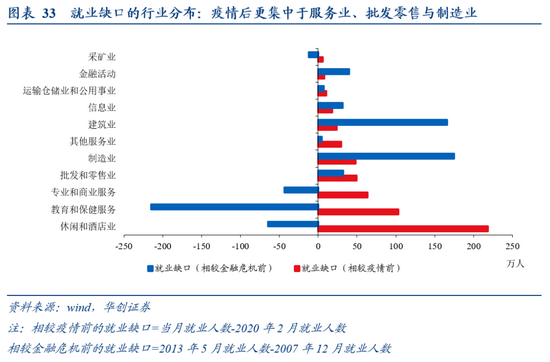

從行業層面來看就業缺口的分布,結構上就業缺口集中于服務、零售與制造業。截至2021年6月美國非農私人部門的就業缺口仍有577萬人,其中休閑酒店業、教育和保健服務業、專業和商業服務、批發零售與制造業占比分別為38%、18%、11%、9%、8%。

而與總量特征相似,就業缺口的原因也仍是以退出就業市場為主因,特別是四大類服務業(專業和商業服務、教育和保健服務、休閑和酒店業、其他服務業);不過運輸倉儲業和公用事業、金融活動業、零售業、建筑業則主要是失業導致的就業人口減少。

從各行業就業修復進展來看,制造業修復偏慢、而服務業正在穩步修復。運輸倉儲業、零售業、金融業、建筑業的就業市場修復比例均已達到80%以上;而采礦業、公用事業、信息業則修復比例偏慢,不到50%。休閑和酒店業、教育和保健服務兩類受疫情沖擊最大的服務業,目前正在逐步修復,修復比例分別為74%、67%,制造業修復比例65%,慢于服務業的修復速度。

(一)就業缺口的行業分布:集中于服務、零售、制造業

按口徑一衡量,疫情后就業缺口更集中于服務業、批發零售與制造業。截至2021年6月美國非農私人部門的就業缺口(2021年6月就業人口-2020年2月就業人口)仍有577萬人,其中休閑酒店業、教育和保健服務業、專業和商業服務、批發零售與制造業占比分別為38%、18%、11%、9%、8%。而對比金融危機后可以看到,當時的就業缺口121萬人中,主要集中在制造業(175萬人)、建筑業(166萬人)、金融業(40萬人),多數服務業就業人數已回升至金融危機前水平。因此疫情后就業缺口的行業分布與金融危機后差異極大。

再按口徑二衡量失業人口的結構,疫情后休閑和酒店業的增量失業人口占比高于金融危機后。疫情發生后,非農私人部門失業人口最高達到1916.6萬人,較疫情發生前(2020年2月)增加1427.6萬人,從這一增量失業人口規模來看,疫情后是遠高于金融危機后的(危機后最高失業人口1314.2萬人,較危機前增長919.9萬人)。從行業結構來看,休閑和酒店業、批發和零售業、教育和保健服務、制造業、建筑業新增失業人口占比較高;且由于疫情對各類社交活動沖擊最明顯,休閑和酒店業在疫情后的新增失業人口占比高于金融危機后的占比(疫情后占比28%,金融危機后占比9%),金融危機后由于服務業沖擊相對較小,因此新增失業人口更多集中在建筑業、制造業與批發零售業。

(二)就業缺口的原因劃分:退出就業市場仍是主因

采用口徑一也可衡量不同行業的就業缺口來源,疫情后,四大類服務業(專業和商業服務、教育和保健服務、休閑和酒店業、其他服務業)主要是退出勞動力市場導致的就業人口減少,而運輸倉儲業和公用事業、金融活動業、零售業、建筑業則主要是失業導致的就業人口減少。而金融危機后,在就業缺口較大的制造業與建筑業中,退出勞動力市場導致的就業人口減少仍是主導因素,而四大服務業的就業人口則很快回歸就業市場。

(三)就業市場修復的行業特征:制造業修復仍偏慢、服務業穩步提升

危機后的累計新增就業人口反映了就業市場修復的情況。疫情后初期(2020年5月-2020年12月),新增就業人口集中在休閑和酒店業(累計新增就業人口444萬人),零售業(193萬人)、教育和保健服務(153萬人)、專業和商業服務(147萬人)、建筑業(86.5萬人),除服務業外,這一就業修復的結構主要受益于疫情后低利率與財政補貼帶來零售與地產業的快速反彈。而金融危機后初期(2010年3月-2013年5月),當時新增就業人口更多集中在專業和商業服務、教育和保健服務、休閑和酒店業等各類服務業,而失業情況較為嚴重的建筑業、制造業恢復則相對較慢。

而在危機逐步緩和后,就業市場修復的結構出現了變化。疫情后期(2021年1月至今),新增就業人口絕大部分集中在休閑和酒店業(累計新增就業人口160萬人,占比全部新增就業人口的56%)。而金融危機后后期(2013年6月-2016年12月),建筑業、制造業新增就業人口開始提升,累計新增分別為98.9、35.5萬人,不過專業和商業服務、教育和保健服務、休閑和酒店業等各類服務業依然保持更快增速。

綜合來看就業市場相較危機前的修復比例,疫情后各項服務業、公用事業、采礦業的修復比例弱于金融危機后,而建筑業、制造業、零售業修復比例則更優。從就業市場整體來看,2021年6月相較疫情發生前,就業市場修復約75%,略低于金融危機后2013年5月就業市場80%的修復比例。從結構來看,當前就業市場修復比例弱于金融危機后的主要是專業和商業服務業、休閑和酒店業、教育和保健業、公用事業與采礦業,修復比例較危機后仍低了約30%左右,采礦業則低了61%;建筑業、制造業、零售業、批發業的修復程度則均優于金融危機后。

而從就業市場修復的絕對水平來看,運輸倉儲業、零售業、金融業、建筑業由于受到疫情沖擊小、或疫情后恢復速度快,其就業市場修復比例均已達到80%以上;而采礦業、公用事業、信息業則修復比例偏慢,不到50%。休閑和酒店業、教育和保健服務兩類受疫情沖擊最大的服務業,目前正在逐步修復,修復比例分別為74%、67%,制造業修復比例65%,慢于服務業的修復速度。

(四)各行業供需的主要矛盾在哪里?

近三個月,除金融業外,其余行業時薪均呈現加速提升,反映了多數行業出現了勞動力供需緊張的狀況。疫情發生后,由于低薪勞動力的大量失業,時薪曾出現陡升,為了避免這一沖擊的干擾,我們采用環比增速來分析時薪的漲幅。從時薪環比增速絕對水平來看,近三個月運輸倉儲業、休閑酒店業、建筑業、其他服務業與零售業的時薪增速水平領先;而與疫情發生前(2019年)相比,上述5個行業時薪環比增速的增幅也領先,而公用事業、采礦業則增幅較小。那么時薪普遍上漲背后,反映了各行業供需的主要矛盾在哪里?

從需求端來看,以各行業的雇傭需求和就業市場修復比例來劃分,可將行業分為四類:

采礦業、信息業:截至2021年6月就業人口修復比例仍然較弱,但Q2以來雇傭率逐月提升。說明此類行業勞動力需求在疫情后相對偏弱,但近期在逐漸改善,因此呈現出時薪增速偏弱,但周工時增長較快的特征(企業可能傾向于延長現有員工的工作時長,而不是招聘新員工)

休閑和酒店業、運輸倉儲業、零售業、其他服務業:截至2021年6月就業人口修復比例較高,超出平均水平,同時雇傭率逐月放緩,但仍高于疫情前水平。說明此類行業勞動力需求持續偏強,因此呈現出時薪增速偏強的特征。

專業和商業服務、金融業、建筑業:截至2021年6月就業人口修復比例較高,超出平均水平,但雇傭率已放緩至低于疫情前的水平。說明此類行業就業市場已基本修復,后續提升幅度相對有限。

教育和保健服務、制造業、批發業:截至2021年6月就業人口修復仍低于平均水平,雇傭率也未出現進一步提升,同時此類行業的時薪與周工時增長也都偏弱。或反映了此類行業仍受到疫情的負面沖擊,就業市場修復尚偏弱。

從供給端來看,我們無法獲得衡量勞動力供給結構性短缺的數據,不過從美聯儲褐皮書的內容來看,各類餐廳酒店服務人員(對應休閑和酒店業)、卡車司機(對應運輸倉儲業)目前短缺情況最為嚴重,而這兩類行業目前時薪漲幅最高,也反映了供給短缺對薪資的沖擊。

五、就業-通脹是否會上演螺旋上升?

(一)勞動力供給不足或持續推升時薪

退出就業市場人口比重偏高,是疫情后就業市場的特殊結構。疫情后(截至2021年6月),就業缺口700萬人,其中336萬人是因退出就業市場而導致的就業人口減少,占比近50%;而金融危機后(截至2010年2月)就業缺口880萬人,其中僅160萬人是因退出就業市場而導致的就業人口減少;2001年衰退中(截至2003年4月)就業缺口241萬人,其中69萬人是因退出就業市場而導致的就業人口減少。可見疫情后退出就業市場的人口占比明顯高于另兩輪衰退期。

退出就業市場的這部分人口,重返就業的修復速度明顯偏慢。對比2001年與2008年兩輪衰退周期初期與末期的就業缺口結構,退出就業市場形成的就業缺口修復速度慢于失業形成的就業缺口。如金融危機期間制造業、建筑業與信息業在金融危機初期(以2010年2月數據衡量)退出就業市場人口就較多,而在危機后期(以2013年5月數據衡量)仍呈現退出就業市場人口的凈增加,但各行業失業人口的數量則已有明顯修復。

而勞動力供給短缺也會推升時薪在短期內出現較快增長。2001年與2008年的衰退周期中,出現勞動力長期退出就業市場的行業,其行業周薪的漲幅基本高于整體均值。而疫情后這一現象更為突出,因勞動力供給短缺問題,各類服務業(休閑和酒店業、專業和商業服務、教育和保健服務)、信息業、制造業等行業周薪都出現了顯著提升。

(二)時薪向通脹的傳導——這次可能不一樣

從通脹的影響因子來看,薪金增長是推升短期通脹的因子之一。根據我們的短期PCE與CPI模型均可看到,非農時薪與周薪是影響美國PCE與CPI的因子之一,薪金如果持續上行,會帶來通脹的上行,這一關系在2001年與2008年的兩輪衰退中均可得以驗證。

如果按照上文分析的,退出勞動市場的就業缺口修復速度更慢→就業供給緊張持續時間更長→時薪持續上行→通脹持續上行,那么疫情后退出勞動市場的人口占比遠高于2001年與2008年的兩輪衰退,是否意味著這一輪時薪可能更快增長、通脹可能更長時間的上行呢?我們認為這次可能有不一樣的地方。

主要原因在于這一輪退出就業市場的人口主要受到疫情影響,在疫情緩解后有望較快修復。具體來看,圖表8中我們已經梳理過,此輪退出就業市場的300萬人口中,94萬人因育兒問題退出就業市場,118萬人因提前退休退出就業市場,另有約100萬人口可能因對疫情的擔憂等其他原因而選擇退出勞動力市場。其中提前退休的人口不會形成長期影響,因育兒而退出的人口有望隨著學校開學而逐步復工;實際只有約100萬人口是受到疫情和經濟衰退影響而退出就業市場的(占就業缺口比重約14%),這一數量與金融危機后880萬就業缺口中160萬人為退出就業市場(占比約20%)的比例接近。因此此輪疫情后出現的大量人口退出就業市場,其對時薪的影響可能也未必會超出之前兩輪,即勞動力短缺會在疫情沖擊消退前帶來通脹的提升,但只要疫情能夠在年內可控,那么大概率不會影響長期通脹,也較難引起美聯儲貨幣政策的提前收緊。

六、美國就業現狀如何影響貨幣政策

從就業市場需求來看,2021年5月職位空缺數較疫情前高出約240萬人,而2013年5月職位空缺數則較金融危機前仍少近50萬人,反映當前就業市場需求強于2013年。

從就業市場供給來看,2021年5月勞動力參與率較疫情前低1.8個百分點,而2013年5月勞動力參與率則較金融危機前低2.8個百分點。

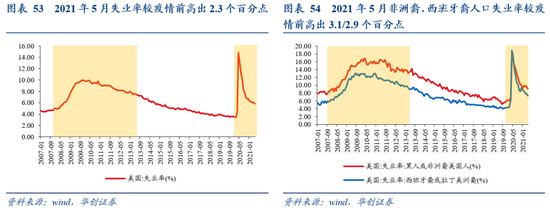

而就業市場結果來看,失業率方面,2021年5月失業率較疫情前高出2.3個百分點,其中非洲裔、西班牙裔人口失業率較疫情前高出3.1/2.9個百分點,而2013年5月失業率較金融危機前高3.1個百分點,非洲裔、西班牙裔失業率則高5.1/3.2個百分點。

美聯儲多次強調在“就業最大化和2%通脹目標方面取得實質性進展”前不會收緊貨幣政策,目前看就業市場修復情況已優于2013年Taper前。美聯儲在2020年8月修改的《長期目標與貨幣政策策略聲明》中指出:就業最大化是一個廣泛的包容性目標,它無法直接衡量,并且會隨著時間的推移而變化。因此我們無法判斷美聯儲所謂的就業最大化究竟是什么水平,但從上述就業指標的對比來看,疫情以來美國就業市場的修復速度、以及當前的修復水平均優于2013年Taper前。三季度起隨著疫苗實現70%人口全民免疫、救濟金終止、學校復課,勞動參與率與失業率有望再有進一步改善,就業市場或將達到Taper前的目標水平。

(本文作者介紹:中國人民大學國際貨幣研究所研究員)

責任編輯:王進和

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。