2019“銀華基金杯”新浪銀行理財師大賽重磅來襲,報名即可領取666元超值好禮,還有機會獲得經濟學家、高校教授等明星評委專業指導,拿萬元獎金,上新浪頭條。【點擊看詳情】

又一只白馬股“涼了”!11萬股民踩雷,剛剛宣布被ST,更面臨破產危機,市值蒸發近300億

來源: 中國基金報

泰勒

A股有家上市公司叫沈陽機床,曾經有多牛呢?2011年時,沈陽機床的銷售額已經高達160億元,位列全球機床行業第一,成為了名副其實的機床巨頭。 沈陽機床稱第二,恐怕沒人敢稱第一。

如今這家上市公司面臨破產,還面臨這退市風險,在剛剛的周末,它發了一份公告,11萬股民都懵圈了,原來被ST了!

來看看到底發生了什么事情。

沈陽機床:股票被實施退市風險警示

還面臨破產風險

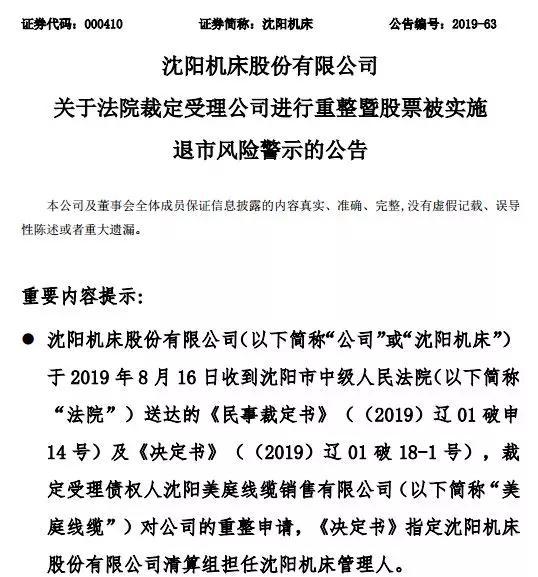

8月18日,沈陽機床發布公告,于2019年8月16日收到法院送達的《民事裁定書》,裁定受理債權人沈陽美庭線纜對公司的重整申請,《決定書》指定沈陽機床 股份有限公司清算組擔任沈陽機床管理人。

公司股票將于 2019 年8月19日開市起停牌一天,于2019年8月20日開市起復牌交易。

根據深交所的規定,公司股票將于2019年8月20日被實施退市風險警示處理, 股票簡稱修改為“*ST 沈機”,股票價格的日漲跌幅限制為 5%。

另外,公司公告強調,被法院裁定受理破產重整,存在因重整失敗而被宣告 破產的風險。

發生了什么呢?

原來美庭線纜這家公司給沈陽機床供貨,卻收不到錢!

截至2019年5月,沈陽機床拖欠美庭線纜貨款441萬元,至今仍未支付。沈陽機床表示美庭線纜對其享有的到期債權屬實,企業資金短缺,無力清償到期債務,對申請人的重整申請及提交的證據材料無異議,對進入重整程序表示同意。

沈陽市中級人民法院認為,美庭線纜對沈陽機床享有到期債權,依法可以作為申請沈陽機床重整的主體。沈陽機床系注冊成立的企業法人,具有重整能力,可以成為重整對象。

根據8月18日晚間公告披露,法院受理了重整申請后,如果管理人或者公司未能在法定期限內向法院和債權人會議提交重整計劃草案,或者重整計劃草案未能獲得債權人會議通過且未能獲得法院批準,或者重整計劃草案雖獲得了債權人會議通過但未能獲得法院批準,或者重整計劃未獲得法院批準,法院有權裁定終止重整程序,宣告公司破產;或者重整計劃雖獲得法院批準但未能得到執行,法院有權裁定終止重整計劃的執行,宣告公司破產。

債務“地雷”逐步引爆

連利息都還不起

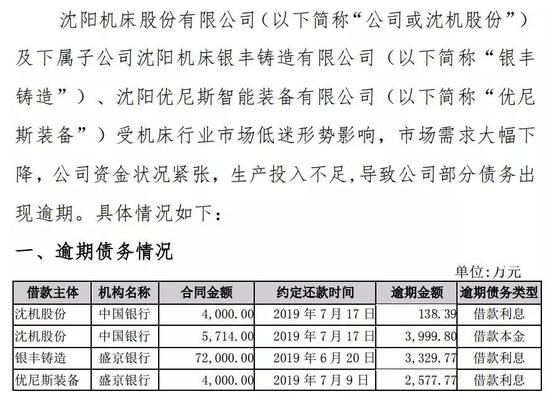

在7月25日晚間,沈陽機床就發布一則公告,宣布四筆銀行借款出現了部分逾期狀況。

這四筆銀行借款的出借方分別為中國銀行和盛京銀行,合同金額合計約8.57億元。

其中,有三筆借款出現了利息逾期,一筆為借款本金逾期,四筆借款涉及的逾期金額合計約1億元。

沈陽機床表示,公司可能會面臨需支付相關違約金、滯納金和罰息等情況,進而增加財務費用。受債務逾期事項影響,公司生產經營可能受到一定不利影響。目前,公司正在積極與有關各方協商妥善的解決辦法,全力籌措償債資金,爭取降低債務逾期事項對公司的影響。

控股股東沈機集團也面臨破產

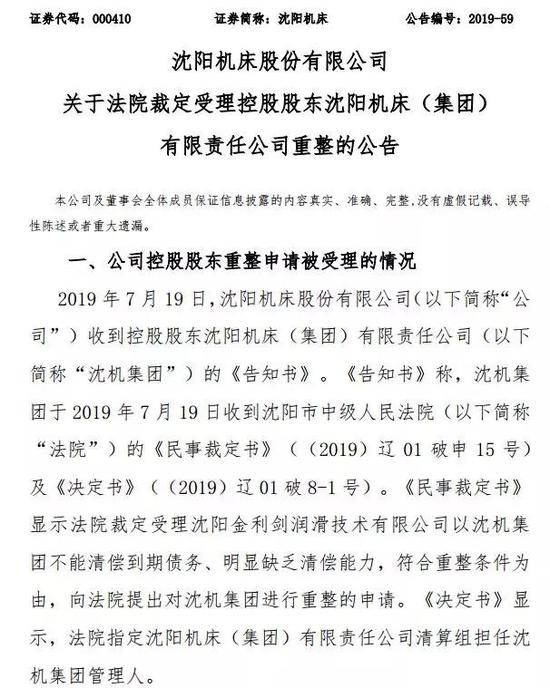

值得一提的是,沈陽機床的控股股東沈機集團,已先上市公司一步走到了破產境地。7月23日晚,上海清算所發出公告,因無法清償到期債務、明顯缺乏清償能力,沈機集團正在被債權人申請破產重整,且該申請已被法院受理。

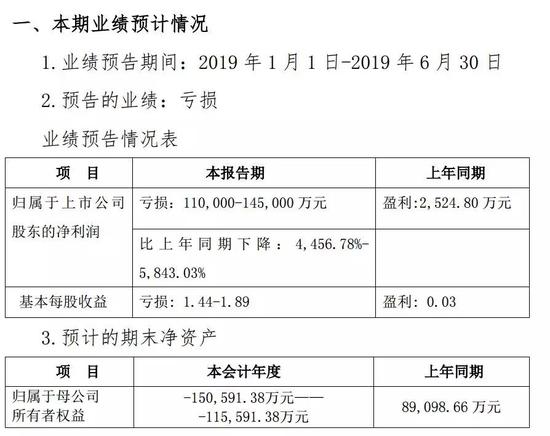

預計上半年巨虧11億元~14.5億元

前不久,沈陽機床發布2019年半年度業績預告,預計凈利潤虧損11億元至14.5億元,上年同期盈利2524.8萬元,公司預計2019年半年度凈資產為負,歸屬于母公司所有者權益為-150591.38萬元至-115591.38萬元。

沈陽機床去年已然大虧,2018年年報顯示凈利潤為-7.88億元,上年同期則為1.18億元,由盈轉虧。截至2018年末,沈陽機床總資產203.92億元,負債合計202.42億元,資產負債率達99.26%。

截至2019年第一季度末,沈陽機床共有總資產185.89億元,總負債189.36億元,已處于資不抵債的局面。

沈陽機床表示,汽車、消費電子等諸多重點下游行業景氣度顯著下降,機床市場開始新一輪下滑走勢,情勢進一步惡化。機床行業企業競爭異常激烈,經營資金緊張,部分企業的持續經營受到重大挑戰。除受外部市場環境不利影響外,公司持續面臨資金緊張、生產投入嚴重不足的局面,大量機床訂單延期交付。

公告發出后,沈陽機床放量跌停。

扣非后凈利連續7年為負

WIND金融終端統計數據顯示,2014年以前,沈陽機床的歸母凈利潤還都是正值,但在2015年以后卻經常出現大額虧損,并吞食掉了以前的總體盈利。公司上市以來,累計實現凈利潤為虧損22.32億元。

扣非凈利潤和經營活動現金流量指標顯示沈陽機床的經營惡化開始的可能更早。WIND金融終端數據顯示,從2007年報起,到2018年的年報披露,12年間,除了2011年是正值外,公司的經營活動現金凈流量均為負值。扣非凈利潤方面,自2012年起,沈陽機床已經連虧七年。

最新的業績預告顯示,2019年上半年,公司歸屬于上市公司股東的凈利潤預虧11億元~14.5億元。經過計算,2013年-2019年上半年,上市公司扣非后累計虧損金額已經超過50億元。

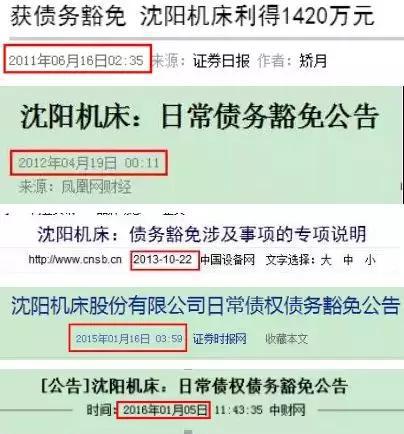

這么多年一直虧錢,為啥還沒退市?原因在于不斷得到債務豁免,另外,還有政府每年一筆不小的補貼,勉強“續命”

曾經是大牛股,也是行業第一

1993年,沈陽第一機床廠、中捷友誼廠(機床二廠)、沈陽第三機床廠和遼寧精密儀器廠四家合作發起成立一家股份制公司——沈陽機床股份有限公司。四家發起人中,三家機床廠都曾是中國機床行業的“十八羅漢”之一。

公司目前的主要產品有傳統機床設備及相關零部件、i5智能機床設備等。

2002年,沈陽機床銷售收入達13億人民幣,在世界機床行業排名36位,到2011年,達到了180億的規模,達到世界第一。

不過,近年來,機床行業景氣度低迷,競爭激烈。沈陽機床曾表示,公司持續面臨資金緊張,由于生產投入不足,大量機床訂單交付延期,不少客戶簽訂意愿不足,造成營收規模大幅下滑。

此外,沈陽機床自身債臺高筑,利息支出巨大。沈陽機床在回復深交所的問詢函中表示,每年利息費用消耗了公司大量流動現金。僅2018年,公司財務費用便高達8.6億元,占營業收入的17%。而截至2019年一季度末,沈陽機床的短期借款逾百億元,一季度的利息費用達1.77億元。

曾經的意氣風發,到現在的舉步維艱,對于沈陽機床發展中遇到的困難,業內人士認為,困擾企業發展的原因是多方面的,但有兩個方面最重要:一是企業的歷史負擔重,二是企業的體制機制問題。沈陽機床一直沒有進行真正的改制,國有企業體制的一些弊端難以從根本上解決。

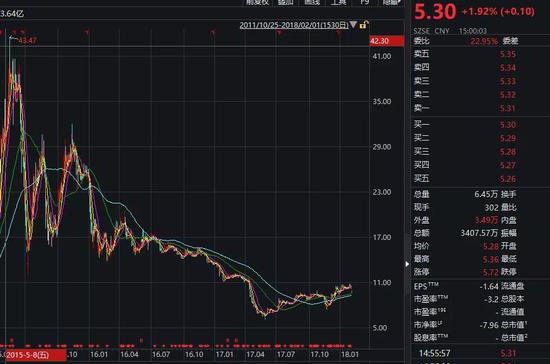

最新收盤收據顯示,沈陽機床當前股價只有5.30元,總市值40.57億元,已較最高點蒸發近300億元,跌幅近90%!

截至最新數據,沈陽機床背后還有11萬的股東戶數。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)