文/新浪財(cái)經(jīng)意見領(lǐng)袖專欄作家 任澤平

2018年中國城鎮(zhèn)住房套戶比為1.09,城鎮(zhèn)住房并不過剩,未來中國房地產(chǎn)市場(chǎng)仍具有較大發(fā)展空間,但更須重視區(qū)域差異中的結(jié)構(gòu)性機(jī)會(huì)。

中國城鎮(zhèn)有多少住房,是供給不足、供需平衡、還是供給過剩?對(duì)上述問題的解答不僅關(guān)系到中國房地產(chǎn)市場(chǎng)未來如何發(fā)展,也關(guān)系到住房政策應(yīng)如何調(diào)整。

我們?cè)跇I(yè)內(nèi)提出了廣為流行的標(biāo)準(zhǔn)分析框架:“房地產(chǎn)長期看人口、中期看土地、短期看金融”。作為土地部分研究的深化,我們?cè)?018年報(bào)告《中國住房存量測(cè)算:過剩還是短缺》中首次測(cè)算了全國、各省級(jí)、各地級(jí)單位的城鎮(zhèn)住房存量情況,受到市場(chǎng)廣泛關(guān)注。本篇報(bào)告進(jìn)行了相應(yīng)更新和完善,研究結(jié)果表明,2018年中國城鎮(zhèn)住房套戶比為1.09,城鎮(zhèn)住房并不過剩,未來中國房地產(chǎn)市場(chǎng)仍具有較大發(fā)展空間,但更須重視區(qū)域差異中的結(jié)構(gòu)性機(jī)會(huì)。

摘要

中國有多少房子?官方已公布的中國城鎮(zhèn)住房數(shù)據(jù)存在統(tǒng)計(jì)部門和建設(shè)部門兩個(gè)來源,存在一定參考價(jià)值,但均存在明顯問題。一是人口普查資料公布了家庭戶住房數(shù)據(jù),但未公布集體戶住房數(shù)據(jù),如直接以城鎮(zhèn)家庭戶人均住房面積作為城鎮(zhèn)人均住房面積計(jì)算城鎮(zhèn)住房存量存在高估。二是國家統(tǒng)計(jì)局公布2018年城鎮(zhèn)人均住房建筑面積數(shù)據(jù)達(dá)39平方米,但因抽樣偏差存在高估。三是官方直接公布的部分年份城鎮(zhèn)住房存量數(shù)據(jù)要么范圍偏小、要么偏大。四是國家統(tǒng)計(jì)局的城鎮(zhèn)竣工住宅面積數(shù)據(jù)存在低估,無法簡單通過公式“某年住房存量+竣工-折舊拆遷+農(nóng)民帶房入城”推算當(dāng)前存量。

中國城鎮(zhèn)住房40年:從供給短缺到總體平衡。1)1978-2018年中國城鎮(zhèn)住宅存量從不到14億平增至276億平,城鎮(zhèn)人均住房建筑面積從8.1平方米增至33.3平方米,城鎮(zhèn)住房套均面積從44.9平方米增至89.6平方米,城鎮(zhèn)住房套數(shù)從約3100萬套增至3.11億套,套戶比從0.8增至1.09。從國際看,當(dāng)前美國、日本分別為1.15、1.16,德國為1.02,英國為1.03,而中國城鎮(zhèn)住房套戶比接近1.1,表明住房供給總體平衡。從住房來源結(jié)構(gòu)看,當(dāng)前全國城鎮(zhèn)住房存量中商品房約占4成,自建房約占3成,還有3成為原公房、保障性住房及其他。2)中國城鎮(zhèn)居民約70%居住在自有住房,約20%租房,其他10%為借住、住單位宿舍等;與建制鎮(zhèn)居民相比,城市居民住房自有率更低且呈下降趨勢(shì)、租房比重更高且呈上升趨勢(shì)。從人口普查統(tǒng)計(jì)的家庭戶人均使用住房面積分布推測(cè),當(dāng)前城鎮(zhèn)家庭住房擁有的不平衡程度較為嚴(yán)重,最低20%的城鎮(zhèn)家庭戶或擁有約6%的住房,而最高20%的家庭戶擁有約40%的住房。3)房地產(chǎn)長期看人口,盡管中國20-50歲主力置業(yè)人群比例在2013年達(dá)峰值,但綜合考慮城鎮(zhèn)化進(jìn)程、居民收入增長和家庭戶均規(guī)模小型化、住房更新等,中國房地產(chǎn)市場(chǎng)未來仍有較大發(fā)展空間,將逐步從高速轉(zhuǎn)向中速、高質(zhì)量發(fā)展階段。預(yù)計(jì)2019-2030年中國城鎮(zhèn)年均住房需求大致為10.9-13.5億平方米。從城鎮(zhèn)化進(jìn)程看,2018年中國城鎮(zhèn)化率59.6%,到2030年城鎮(zhèn)化率達(dá)70.6%時(shí)城鎮(zhèn)人口將再增加約2億。從城鎮(zhèn)人均住房使用面積看,當(dāng)前美國67平,德國、法國均超過38平,日本33平,韓國28平,而中國按使用面積算人均僅23平。從家庭規(guī)模看,當(dāng)前日本、美國、韓國家庭戶均規(guī)模分別降至2.33、2.54、2.73人,而中國2018年為3.02人。

地區(qū)層面:哪些地方房子較多,哪些地方較少?1)分省看,全國近60%的城鎮(zhèn)住宅存量集中在山東、江蘇、廣東等10個(gè)省。鄂浙蘇等7省城鎮(zhèn)人均住房建筑面積超過35平方米,而滬粵津3省不到27平方米。從城鎮(zhèn)套戶比看,東部、中部、西部、東北地區(qū)分別為1.03、1.10、1.11、1.09,黔青云等5省套戶比超過1.15,滬粵2省低于1.0。2)在地級(jí)層面,在全國336個(gè)地級(jí)單位中(不含三沙),既有73個(gè)城市人均住房建筑面積小于30平,也有46個(gè)城市人均住房建筑面積大于40平;既有17個(gè)城市的套戶比小于1,也有51個(gè)城市的套戶比大于1.2,未來更需重視區(qū)域差異中可能存在的結(jié)構(gòu)性機(jī)會(huì)。分線看,當(dāng)前一線、二線、三四線城市人均住房建筑面積分別為25.6、32.9、34.3平方米,套戶比分別為0.99、1.06、1.12,一線城市住房供給偏緊。

風(fēng)險(xiǎn)提示:因數(shù)據(jù)缺失及部分?jǐn)?shù)據(jù)質(zhì)量問題,本文使用了部分假設(shè),相關(guān)估算可能存在一定偏差。

目錄

1 中國城鎮(zhèn)有多少房子?

1.1 現(xiàn)有城鎮(zhèn)住房數(shù)據(jù)真?zhèn)巫R(shí)別

1.2 研究思路與主要假設(shè)

2 中國城鎮(zhèn)住房40年:從供給短缺到總體平衡

2.1 中國城鎮(zhèn)住房從供給短缺到總體平衡,套戶比從0.8到1.09

2.2 中國城鎮(zhèn)住房自有率約70%,最高20%家庭擁有約40%住房

2.3 中國房地產(chǎn)市場(chǎng)仍有較大發(fā)展空間

3 地區(qū)層面:哪些地方房子多,哪些地方少?

3.1 省級(jí):西部地區(qū)套戶比平均1.11,滬粵2省套戶比低于1.0

3.2 地級(jí):17成套戶比小于1,一線城市套戶比略低于1

正文

1 中國城鎮(zhèn)有多少房子?

1.1 現(xiàn)有城鎮(zhèn)住房數(shù)據(jù)真?zhèn)巫R(shí)別

當(dāng)前中國到底有多少城鎮(zhèn)住房?據(jù)自然資源部消息,全國統(tǒng)一的不動(dòng)產(chǎn)登記信息管理基礎(chǔ)平臺(tái)已實(shí)現(xiàn)全國聯(lián)網(wǎng),但住房存量數(shù)據(jù)尚未公布,未來是否公布也未可知。官方已公布的中國城鎮(zhèn)住房數(shù)據(jù)存在統(tǒng)計(jì)部門和建設(shè)部門兩個(gè)來源,主要涉及人口普查家庭戶住房面積、城鎮(zhèn)人均住房建筑面積、早期部分年份城鎮(zhèn)住宅存量、城鎮(zhèn)住宅竣工面積等四類數(shù)據(jù),存在一定參考價(jià)值,但均存在明顯問題。

一是人口普查資料公布了家庭戶住房數(shù)據(jù),但未公布集體戶住房數(shù)據(jù),如直接以城鎮(zhèn)家庭戶人均住房面積作為城鎮(zhèn)人均住房面積計(jì)算城鎮(zhèn)住房存量存在高估。住房數(shù)據(jù)從1995年開始被納入全國人口1%抽樣調(diào)查(“小普查”)及后續(xù)的人口普查中。但人口普查只公布家庭戶住房數(shù)據(jù),不公布集體戶情況,2010年城鎮(zhèn)集體戶人口近8000萬,占城鎮(zhèn)常住人口比重達(dá)12%。根據(jù)人口普查定義,集體戶是指相互之間沒有家庭成員關(guān)系、集體居住共同生活在一個(gè)房間的人口。顯然,集體戶人均住房面積遠(yuǎn)小于家庭戶人均住房面積,如以城鎮(zhèn)家庭戶人均面積乘以城鎮(zhèn)人口得出的城鎮(zhèn)住房面積明顯是高估的。此外,對(duì)一戶多宅情況,人口普查規(guī)定,如果未出租或借給其他人居住,在調(diào)查時(shí)要將這幾處住房的面積相加,這意味著人口普查資料理論上包括了空置房情況,但居民事實(shí)上可能有少報(bào)瞞報(bào)。

二是國家統(tǒng)計(jì)局公布的城鎮(zhèn)人均住房建筑面積數(shù)據(jù)因抽樣偏差可能存在高估。國家統(tǒng)計(jì)局基于約16萬住戶的全國城鄉(xiāng)住戶一體化調(diào)查公布人均住房建筑面積數(shù)據(jù)(2013年以前城鎮(zhèn)住戶調(diào)查和農(nóng)村住戶調(diào)查單獨(dú)開展),2018年全國人均住宅建筑面積42.4平方米,其中城鎮(zhèn)、鄉(xiāng)村人均住宅建筑面積分別為39、47.3平方米。雖然住戶調(diào)查理論上既包括家庭戶,也包括集體戶,但由于住戶調(diào)查樣本每五年輪換一次,需保證一定穩(wěn)定性,實(shí)踐中抽取樣本多為當(dāng)?shù)赜蟹繎艏彝ィ瑢?duì)流動(dòng)性較大、居住空間較小的常住外來人口、少量居無定所的無房戶覆蓋不足,因此存在一定高估。比如,2010年國家統(tǒng)計(jì)局公布全國城鎮(zhèn)人均住宅建筑面積為31.6平方米,這與2010年人口普查中城鎮(zhèn)家庭戶人均住房建筑面積30.3平方米比較接近,但如果加上人均住房面積較少的集體戶,真實(shí)的2010年全國城鎮(zhèn)人均住房建筑面積無疑將低于上述數(shù)字。因此,如果直接以國家統(tǒng)計(jì)局公布的城鎮(zhèn)人均住房建筑面積乘以城鎮(zhèn)常住人口,將得出2018年中國城鎮(zhèn)住房建筑面積高達(dá)324.2億平,粗略估計(jì)城鎮(zhèn)住房存量套戶比高達(dá)1.19。

此外,住建部依據(jù)地方逐級(jí)上報(bào)也統(tǒng)計(jì)有人均住房建筑面積,比如在《中國統(tǒng)計(jì)年鑒2008》公布1978-2006年城市人均情況,《中國城鄉(xiāng)建設(shè)統(tǒng)計(jì)年鑒》公布1990年至今村鎮(zhèn)人均情況,但縣城和2007年之后的城市人均面積缺乏,這使得難以通過市縣鎮(zhèn)加總得出全國城鎮(zhèn)住房存量。此外,住建部定義的“人均”以戶籍人口+暫住人口為分母計(jì)算(2006年之前以戶籍居住人口為分母計(jì)算),與一般的常住人均不同。

三是官方直接公布的部分年份城鎮(zhèn)住房存量數(shù)據(jù)要么范圍偏小、要么偏大。1985年原城鄉(xiāng)建設(shè)環(huán)境保護(hù)部和國家統(tǒng)計(jì)局組織開展了全國第一次城鎮(zhèn)房屋普查,公布住宅建筑面積22.91億平、使用面積15.09億平,但涉及人口僅占當(dāng)時(shí)城鎮(zhèn)常住人口的約60%,范圍偏小。原建設(shè)部曾在《城鎮(zhèn)房屋概況統(tǒng)計(jì)公報(bào)2002-2005》中公布了2002-2005年全國城鎮(zhèn)國有土地上住房存量(不含建制市城市規(guī)劃區(qū)和縣城以外的建制鎮(zhèn)),加上《村鎮(zhèn)統(tǒng)計(jì)公報(bào)》中的建制鎮(zhèn)住房存量,可得2002年、2005年全國城鎮(zhèn)存量分別為111.6、144.4億平。但是,住建部定義的城鎮(zhèn)范圍可能偏大或存在重復(fù)統(tǒng)計(jì),比如其2010年城市及縣城建設(shè)用地、建制鎮(zhèn)建成區(qū)面積加總為8.8萬平方公里,較自然資源部公布的城鎮(zhèn)建設(shè)用地7.6萬平方公里大16%。

四是國家統(tǒng)計(jì)局公布的城鎮(zhèn)竣工住宅面積數(shù)據(jù)存在低估,這使得無法簡單通過公式“某年住房存量+竣工-折舊拆遷+農(nóng)民帶房入城”推算當(dāng)前存量。國家統(tǒng)計(jì)局從1995年開始公布固定資產(chǎn)投資項(xiàng)目下的城鎮(zhèn)竣工住宅面積(含商品住宅),1997年統(tǒng)計(jì)起點(diǎn)為50萬元及以上,2011年指標(biāo)調(diào)整為固定資產(chǎn)投資(不含農(nóng)戶)竣工住宅面積(原城鎮(zhèn)竣工住宅口徑+農(nóng)村企事業(yè)竣工住宅面積),統(tǒng)計(jì)起點(diǎn)調(diào)整到500萬及以上,但該數(shù)據(jù)因?yàn)榭趶郊敖y(tǒng)計(jì)問題明顯小于真實(shí)城鎮(zhèn)竣工住宅面積。根據(jù)2000年、2010年兩次人口普查,我們估算2000-2010年城鎮(zhèn)住房增量達(dá)92億,而2001-2010年城鎮(zhèn)竣工住宅面積合計(jì)67億平、拆遷約15億平(依據(jù)房齡面積結(jié)構(gòu)估算)、農(nóng)民帶房入城約7-10億平,尚余30-33億平未被統(tǒng)計(jì)。

1.2 研究思路與主要假設(shè)

鑒于上述情況,我們的研究思路是:以2000、2010年人口普查數(shù)據(jù)公布的家庭戶住房數(shù)據(jù)為基礎(chǔ),通過合理假設(shè)城鎮(zhèn)集體戶人均住房面積與家庭戶人均住房面積的比例關(guān)系估算全國城鎮(zhèn)集體戶住房面積,從而得到2000、2010年全國城鎮(zhèn)住房存量,再依據(jù)2000-2010年全國城鎮(zhèn)住房面積增量,推算該時(shí)期未被統(tǒng)計(jì)的農(nóng)民帶房入城和城鎮(zhèn)竣工住宅面積年均增量并以此為假設(shè),通過公式“2010年城鎮(zhèn)住房存量+歷年城鎮(zhèn)竣工住宅面積-拆遷面積+未被統(tǒng)計(jì)的農(nóng)民帶房入城和城鎮(zhèn)竣工住宅面積合計(jì)”得到2018年中國城鎮(zhèn)住房存量。同時(shí),參考國家統(tǒng)計(jì)局1978年戶均、人均住房面積統(tǒng)計(jì)、1985年全國房屋普查、人口普查和小普查房齡數(shù)據(jù)、1999年以來商品住宅竣工套均面積及官方歷年住房建設(shè)標(biāo)準(zhǔn)等,估算出套均面積和其他主要年份住房存量,由此計(jì)算1978-2018年主要年份的套戶比數(shù)據(jù)。

其中主要有三點(diǎn)需要說明:

一是假設(shè)城鎮(zhèn)集體戶人均住房面積為家庭戶的35%。根據(jù)人口普查規(guī)定,初中、小學(xué)的住校學(xué)生,幼兒園全托孩子,一律視為在家中居住,作為其家庭的現(xiàn)有人口;高中及以上階段住校生按其實(shí)際居住情況登記,作為學(xué)校的現(xiàn)有人口。我們基于集體戶定義、家庭戶居住情況和教育部統(tǒng)計(jì)的城鎮(zhèn)學(xué)生宿舍面積,估算城鎮(zhèn)集體戶與家庭戶人均住房建筑面積比例應(yīng)在27%-45%之間,并依據(jù)唯一公開的寧波鄞州區(qū)集體戶住房數(shù)據(jù)樣本假設(shè)全國平均為35%,由此測(cè)算全國城鎮(zhèn)集體戶住房面積。我們發(fā)現(xiàn),即使35%的比例有偏,對(duì)全國城鎮(zhèn)住房存量的影響最多只有2億平,對(duì)結(jié)果影響很小。

二是發(fā)現(xiàn)2015年“小普查”的住房數(shù)據(jù)存在高估,因此未予采用。依據(jù)人口普查、小普查資料計(jì)算,2000-2005年、2005-2010、2010-2015年三個(gè)階段城鎮(zhèn)家庭戶住房存量增量分別為65.5、20.6、62.4億平,這顯然是不合理的。因此,我們認(rèn)為2015年小普查的城鎮(zhèn)家庭戶住房數(shù)據(jù)與2005年一樣存在高估,因此未基于2015年數(shù)據(jù)、而是基于2010年普查情況推算當(dāng)前情況。

三是城鎮(zhèn)家庭戶均規(guī)模數(shù)據(jù)依據(jù)人口普查、“小普查”、及年度人口變動(dòng)抽樣調(diào)查。從國際經(jīng)驗(yàn)看,家庭戶均規(guī)模具有小型化趨勢(shì)。由于勞動(dòng)力回流中西部、生育政策有所放開等因素,近十年家庭戶均規(guī)模稍有回升。比如,2015年“小普查”統(tǒng)計(jì)城鎮(zhèn)家庭戶均規(guī)模為2.93人,高于2010年的2.85人。從人口變動(dòng)抽樣調(diào)查看,2016、2017年的城鎮(zhèn)家庭戶均規(guī)模分別為2.98、2.92。因此本文根據(jù)趨勢(shì),假定2018年城鎮(zhèn)家庭戶均規(guī)模為2.90。

2 中國城鎮(zhèn)住房40年:從供給短缺到總體平衡

2.1 中國城鎮(zhèn)住房從供給短缺到總體平衡,套戶比從0.8到1.09

改革開放四十年來,中國城鎮(zhèn)居民從筒子樓住到住宅小區(qū),從全民蝸居到基本適居,住房事業(yè)取得巨大進(jìn)步,這主要得益于1990年代從福利分房到住房商品化的住房制度改革。根據(jù)我們測(cè)算,1978-2018年中國城鎮(zhèn)住宅存量從不到14億平增至276億平,城鎮(zhèn)人均住房建筑面積從8.1平方米增至33.3平方米,城鎮(zhèn)住房套均面積從44.9平方米增至89.6平方米,城鎮(zhèn)住房套數(shù)從約3100萬套增至3.11億套,套戶比從0.8增至1.09。與國家統(tǒng)計(jì)局公布的2018年城鎮(zhèn)人均住房建筑面積39平方米相比,我們測(cè)算的城鎮(zhèn)人均住房建筑面積小5.7平方米。一般而言,套戶比小于1,表明一國住房供給總體不足;套戶比等于1,表明一國住房總體基本供求平衡;考慮到休閑度假需求、因人口流動(dòng)帶來的人宅分離等情況,成熟市場(chǎng)的套戶比一般在1.1左右。從國際看,當(dāng)前美國、日本分別為1.15、1.16,德國為1.02,英國為1.03,中國城鎮(zhèn)住房套戶比接近1.1,表明住房供給總體平衡。

由于“文革”期間住房建設(shè)嚴(yán)重滯后,1978年全國城鎮(zhèn)人均住房建筑面積反而較1950年下降20%,缺房戶占比達(dá)47.5%。隨著改革開放后住宅建設(shè)加快,到1985年城鎮(zhèn)人均住房建筑面積增長至10.9平方米,但缺房戶依然高達(dá)26.5%;其中,婚后無房、暫住非住宅房、暫住臨時(shí)簡易房、暫住親友房等“無房戶”占比3.2%,三代同室、父母成年子女同室、成年兄妹同室、二戶同室等“不便戶”占比10.4%,人均住房建筑面積在5.7平方米以下的擁擠戶占比12.8%(原文為人均居住面積4平方米以下,按0.7系數(shù)折合)。

隨著1990年代住房制度改革推進(jìn),特別是1998年國務(wù)院下發(fā)《關(guān)于進(jìn)一步深化城鎮(zhèn)住房制度改革加快住房建設(shè)的通知》后,商品住宅帶動(dòng)城鎮(zhèn)住宅竣工面積大幅攀升。按照國家統(tǒng)計(jì)局的口徑估算,1978年全國城鎮(zhèn)竣工住宅面積不足1億平,1998年超過5億平,2011年超過10億平;其中,竣工商品住宅面積占城鎮(zhèn)竣工住宅面積占比從1995-1999年的不足32%,躍升至2000年的38%,2003年超過60%,2007年超過70%;從全國人口普查和小普查資料的房齡結(jié)構(gòu)數(shù)據(jù)看,有約97%的城鎮(zhèn)住房為1978年以來建造,約87%為1990年以來建造,約60%的城鎮(zhèn)住房為2000年以來建造。與中國不同,歐美發(fā)達(dá)經(jīng)濟(jì)體的住房平均房齡較老,比如英國、美國住房房齡超過50年的比例均超過40%,超過100年房齡的比例分別為20%、7%。

從住房來源結(jié)構(gòu)看,當(dāng)前全國城鎮(zhèn)住房存量中商品房約占4成,自建房約占3成,還有3成為原公房、保障性住房及其他。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù),1998-2018年竣工商品住宅合計(jì)113億平,占當(dāng)前城鎮(zhèn)住宅存量的41%。而根據(jù)人口普查及小普查中的城鎮(zhèn)家庭戶住房來源數(shù)據(jù),2000-2010年購買新建商品房的城鎮(zhèn)家庭戶戶數(shù)占比從8.9%升至21.7%(2010年開始統(tǒng)計(jì)購買二手房比例,為4.6%),自建房比例從35.7%降至31.5%,購買原公有住房比例從23.5%降至12.9%,購買經(jīng)濟(jì)適用房、兩限房比例從6.0%降至4.1%,租賃廉租房、公租房從14.4%降至2.4%;租賃其他住房比例從6.1%增至18.6%,其他比例從5.4%降至4.1%。由于人口普查中的購買二手房、租賃其他住房并未說明來自商品房還是非商品房,這使得我們需要依靠商品住宅竣工面積判斷存量房中商品房比例。

在城鎮(zhèn)內(nèi)部,城市和建制鎮(zhèn)家庭戶的住房來源結(jié)構(gòu)存在顯著差異。根據(jù)2010年人口普查,城市家庭戶住房來自購買新建商品房、原公房的比例分別為26%、17.3%,明顯高于建制鎮(zhèn)的14.7%、5.8%;而建制鎮(zhèn)家庭戶住房來自自建房的比例高達(dá)56.2%,明顯高于城市的16.4%。

2.2 中國城鎮(zhèn)住房自有率約70%,最高20%家庭擁有約40%住房

中國城鎮(zhèn)居民約70%居住在自有住房,約20%租房,其他10%為借住、住單位宿舍等;與建制鎮(zhèn)居民相比,城市居民住房自有率更低且呈下降趨勢(shì)、租房比重更高且呈上升趨勢(shì)。根據(jù)2000年人口普查資料家庭戶住房來源統(tǒng)計(jì),有74.1%的城鎮(zhèn)家庭戶居住在自有住房,有20.5%的租房,還有5.4%的住房來源為其他(比如,借住親友住房但不付租金,住單位單人或夫妻宿舍但不付租金等情況)。到2010年,上述比例分別為74.9%、21.0%、4.1%。此外,2005年、2015年小普查統(tǒng)計(jì)的城鎮(zhèn)家庭戶住房自有率分別為77.9%、79.2%,住房自有率偏高,可能存在抽樣問題。

把居住在自有住房的比例簡單看作住房自有率,2010年城鎮(zhèn)家庭戶住房自有率較2000年有所上升,但主要是建制鎮(zhèn)家庭戶住房自有率從78.0%增至83.2%,而城市家庭戶住房自有率從72%降至69.8%。租房人口主要集中在城市,城市家庭戶租房比例從2000年的23.2%上升至25.8%,建制鎮(zhèn)家庭戶租房比例從15.6%降至13.3%。假設(shè)城鎮(zhèn)集體戶人口都沒有自己住房,我們估算2000、2010年中國城鎮(zhèn)居民住房自有率分別為66.0%、65.9%。扣除學(xué)生,2010年全國城鎮(zhèn)居民住房自有率為71.1%;其中城市居民和建制鎮(zhèn)居民住房自有率分別為67.6%、76.9%。從現(xiàn)實(shí)情況看,把居住在自有住房的比例簡單看作住房自有率從而估計(jì)全國城鎮(zhèn)住房自有率可能稍有低估,因?yàn)榭赡艽嬖谝虮镜責(zé)o房而租房、但在外地(如老家)有房等情況。從國際比較看,中國城鎮(zhèn)住房自有率較高,當(dāng)前美國住房自有率為64.2%、日本為61.7%、德國為46%,這與中國重視“家”的文化傳統(tǒng)以及過去房價(jià)基本持續(xù)上漲的預(yù)期等存在一定關(guān)系。

根據(jù)人口普查資料定義,當(dāng)一個(gè)家庭有多套住房時(shí)且未出租或借給他人居住,其“使用”的住房面積為全部住房面積;但如果該家庭有住房出租或借給他人居住,則該住房面積為實(shí)際居住人“使用”,計(jì)入實(shí)際居住人的住房面積。從現(xiàn)實(shí)來看,租房人群的人均住房面積建筑面積一般在30平以下;如家庭人均住房面積超過50平,則人口普查統(tǒng)計(jì)的住房面積很可能為該家庭產(chǎn)權(quán)所有。因此,考慮出租等情況,人口普查的使用住房數(shù)據(jù)可能會(huì)低估富裕家庭的產(chǎn)權(quán)住房面積,高估貧困家庭的產(chǎn)權(quán)住房面積,因此低估實(shí)際產(chǎn)權(quán)擁有住房情況的不平衡程度。

我們對(duì)人均住房面積在8平方米以下的家庭戶樂觀假設(shè)其人均住房面積為7平方米,對(duì)人均住房面積在70平方米以上的家庭戶保守假設(shè)其人均住房面積為72平方米,由此計(jì)算不同類型家庭戶擁有的住房面積。研究發(fā)現(xiàn):

其一,住房困難的家庭戶比例明顯下滑。1995-2015年人均住房建筑面積在8平方米以下的家庭戶數(shù)占比從12.6%降至3.3%,人均9-16平方米的家庭戶數(shù)占比從35.3%降至11.9%。

其二,高收入家庭使用的住房面積占比與其戶數(shù)占比的比例趨于下降,但與此同時(shí),低收入家庭使用的住房面積占比與其戶數(shù)占比的比例也在趨于下降。2000-2015年,人均50平方米以上的城鎮(zhèn)家庭戶住房面積占比與其戶數(shù)占比的比例從2000年的2.30降至1.78,人均60平方米以上、70平方米以上的城鎮(zhèn)家庭戶住房面積占比與其戶數(shù)占比的比例分別從2.30(2005年)降至1.89、2.41(2005年)降至1.96;而人均住房面積在8平方米以下、9-16平方米的家庭戶住房面積占比與其戶數(shù)占比的比例分別從0.35(1995年)降至0.19、0.61(1995年)降至0.35。

其三,即使從使用情況看,住房分布的不平衡程度仍然嚴(yán)重。換算為五等份或十等份看,2000年最低10%、20%城鎮(zhèn)家庭戶使用的住房面積占比分別為3.0%、7.1%,最高10%、20%城鎮(zhèn)家庭戶使用的住房面積占比分別為22.4%、39.0%。到2010年,情況變化為,最低10%、20%城鎮(zhèn)家庭戶使用的住房面積占比分別為2.3%、6.2%,最高10%、20%城鎮(zhèn)家庭戶使用的住房面積占比分別為21.8%、39.4%。2015年小普查數(shù)據(jù)存在一定抽樣問題,導(dǎo)致最低10%、20%城鎮(zhèn)家庭戶使用的住房面積占比分別升至為2.8%、7.2%,最高10%、20%城鎮(zhèn)家庭戶使用的住房面積占比分別降至19.6%、36.9%。

根據(jù)人口普查資料城鎮(zhèn)家庭戶住房“使用”情況的數(shù)據(jù)估算,1995-2015年全國城鎮(zhèn)家庭戶住房使用分布的基尼系數(shù)大致保持在0.3左右,這顯然存在低估。如果考慮20%的城鎮(zhèn)家庭戶租房、人均住房面積更低的城鎮(zhèn)集體戶人口以及2億多農(nóng)民工群體在城鎮(zhèn)置業(yè)比例較低等情況,低收入群體實(shí)際擁有的住房面積占比與其戶數(shù)即人口占比的比例無疑將更低,即產(chǎn)權(quán)層面的城鎮(zhèn)家庭住房分布基尼系數(shù)無疑更高。

2.3 中國房地產(chǎn)市場(chǎng)仍有較大發(fā)展空間

房地產(chǎn)長期看人口,盡管中國20-50歲主力置業(yè)人群比例在2013年左右達(dá)峰值,但綜合考慮城鎮(zhèn)化進(jìn)程、居民收入增長和家庭戶均規(guī)模小型化、住房更新等,中國房地產(chǎn)市場(chǎng)未來仍有較大發(fā)展空間,將逐步從高速轉(zhuǎn)向中速、高質(zhì)量發(fā)展階段。

一是中國城鎮(zhèn)化進(jìn)程還有較大空間,到2030年城鎮(zhèn)化率達(dá)70.6%時(shí)城鎮(zhèn)人口將再增加約2億。2018年中國城鎮(zhèn)常住人口達(dá)8.3億,常住人口城鎮(zhèn)化率為59.6%,如按戶籍人口算2018年城鎮(zhèn)化率僅為43.4%。聯(lián)合國《世界人口展望2019》預(yù)計(jì)到2030年中國常住人口城鎮(zhèn)化率將達(dá)約70.6%,城鎮(zhèn)常住人口將較2018年再增加約2億。根據(jù)我們?cè)趫?bào)告《中國人口大遷移》中測(cè)算,2012-2016年中國城鎮(zhèn)人口增量中來自自然增長、區(qū)劃變動(dòng)、鄉(xiāng)城遷移的平均比例為18.6%、35%、46.4%,與國家統(tǒng)計(jì)局測(cè)算2018年的23.6%、36.8%、39.6%相差不大。這意味著,即使假設(shè)因區(qū)劃變動(dòng)導(dǎo)致的農(nóng)民就地城鎮(zhèn)化產(chǎn)生的住房需求全部不通過市場(chǎng)渠道滿足,而是通過安置房(拆遷)或帶房入城(未被拆遷)滿足,2019-2030年仍有1.3億新增城鎮(zhèn)人口存在住宅需求。如假設(shè)安置房也是通過市場(chǎng)購買(如貨幣化安置)滿足,且未被征遷、帶房入城的比例為60%,則2019-2030年大致有約1.6億新增城鎮(zhèn)人口存在住房需求。

二是與主要發(fā)達(dá)經(jīng)濟(jì)體相比,中國城鎮(zhèn)人均住房面積較小,隨著居民收入增長和家庭規(guī)模小型化等,人均住房面積未來存在至少20%的提升空間。一方面,當(dāng)前中國已進(jìn)入中高收入經(jīng)濟(jì)體行列,隨著未來向高收入經(jīng)濟(jì)體行列邁進(jìn),城鎮(zhèn)居民對(duì)人均住房面積的需求還將進(jìn)一步增加。國際上一般對(duì)住房面積統(tǒng)計(jì)的口徑為使用面積,把2018年中國城鎮(zhèn)人均住房建筑面積按照0.7的系數(shù)折合為使用面積僅為23.3平方米,明顯低于主要發(fā)達(dá)經(jīng)濟(jì)體水平。考慮到國際上對(duì)人均住房面積的統(tǒng)計(jì)一般不分城鄉(xiāng),如簡單以0.85的系數(shù)把各國人均住房面積換算為各國城鎮(zhèn)人均住房面積,當(dāng)前韓國、俄羅斯的城鎮(zhèn)人均住房面積分別為28.2、27.9平,日本為33.1平,德國、法國分別為38.6、39.5平方米,美國為66.9平。

另一方面,中國家庭戶規(guī)模小型化空間大,可能導(dǎo)致更多的住房和更大的人均住房面積需求。因生育率下滑、晚婚、不婚率和離婚率提高、壽命延長、人口流動(dòng)等因素,家庭規(guī)模小型化是世界各國人口發(fā)展的普遍趨勢(shì)。比如,1960-2015年,日本一人戶、二人戶家庭比例分別從5.3%、12.7%增至34.5%、27.9%。當(dāng)前日本、美國、韓國家庭戶均規(guī)模分別降至2.33、2.54、2.73人。中國家庭戶均規(guī)模從1982年的4.41迅速降至2010年的3.09;其中,2010年城鎮(zhèn)家庭戶均規(guī)模為2.85人。由于勞動(dòng)力回流中西部、二胎政策等因素,近年家庭戶均規(guī)模較2010年有所上升。從一人戶、二人戶比例看,中國2015年僅分別為13.1%、25.3%,總體相當(dāng)于日本1990年代至21世紀(jì)初水平,未來仍有很大下降空間。

因此,如果以人均使用面積28平即人均建筑面積40平為標(biāo)準(zhǔn)算,未來中國城鎮(zhèn)人均住房面積存在約20%的改善空間。

三是中國現(xiàn)有城鎮(zhèn)住房成套率僅85%,并且尚有20%的家庭居住在條件較差的平房,存在住房更新需求。一是中國城鎮(zhèn)住房成套率僅85%左右,還有約15%的住宅需要更新。1985年中國城鎮(zhèn)住房成套率僅為24.1%,1995年居住在成套住宅的家庭戶比例快速提升至61%,2010年、2015年分別達(dá)75.6%、84.3%。其中,根據(jù)2015年小普查數(shù)據(jù),城市、鎮(zhèn)家庭戶中同時(shí)擁有廚房和廁所的比例分別為89.3%、76.8%。二是中國城鎮(zhèn)尚有約20%的平房需要更新。隨著拆遷新建,中國城鎮(zhèn)家庭戶中居住在平房比例從1995年的46.1%降至2015年的20.6%,其中城市、建制鎮(zhèn)分別為10.2%、36.1%。

2019-2030年中國城鎮(zhèn)年均住房需求大致為10.9-13.5億平方米。根據(jù)我們前述測(cè)算,2000-2010年、2010-2018年中國城鎮(zhèn)人均住房建筑面積分別年均增長3%、2.3%,假設(shè)2019-2030年中國城鎮(zhèn)人均住房面積年均增長1.3%-1.5%(即2030年人均住房建筑面積達(dá)38.8-39.8平方米),則2030年中國城鎮(zhèn)住房存量需達(dá)395-405億平,較2018年凈增119-129億平,即年均凈增9.9-10.8億平。以1.5%-2%的折舊率計(jì)算,則2019-2030年將折舊拆遷約60-82億平,即年均折舊拆遷約5-6.8億平。并且從歷史經(jīng)驗(yàn)看,2000-2010年每年約有4億平屬于農(nóng)民帶房入城和未納入國家統(tǒng)計(jì)局城鎮(zhèn)竣工住宅面積統(tǒng)計(jì)的住房面積。假設(shè)2019-2030年這部分仍為年均4億平,則2019-2030年每年需新增城鎮(zhèn)住房10.9-13.5億平。

3 地區(qū)層面:哪些地方房子多,哪些地方少?

基于2010年人口普查資料分省數(shù)據(jù)、2015年1%人口抽樣調(diào)查資料分省數(shù)據(jù)等,并結(jié)合全國城鎮(zhèn)住房情況,我們估算了2010年、2018年各省級(jí)、地級(jí)單位城鎮(zhèn)住宅存量、人均住宅建筑面積、套戶比及相關(guān)情況。

3.1 省級(jí):西部地區(qū)套戶比平均1.11,滬粵2省套戶比低于1.0

當(dāng)前全國近60%的城鎮(zhèn)住宅存量集中在山東、江蘇、廣東等10個(gè)省。分地區(qū)看,2018年東部、中部、西部、東北地區(qū)城鎮(zhèn)住房存量分別占全國的42.6%、26.5%、23.5%、7.4%,而對(duì)應(yīng)的城鎮(zhèn)常住人口比例分別為43.6%、24.5%、23.9%、8.0%。分省看,2018年山東、江蘇、廣東城鎮(zhèn)住房存量超過20億平,河南、浙江、四川等7個(gè)省份在10-19億平之間,其他省份則不足10億平,海南、寧夏、青海、西藏等4省更是不到2億平。

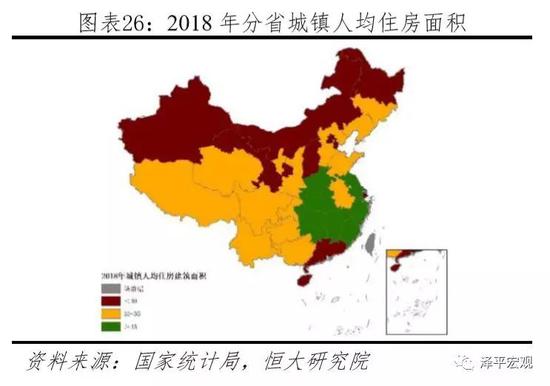

鄂浙蘇等7省人均住房建筑面積超過35平方米,而滬粵津甘4省不到27平方米。分地區(qū)看,2018年東部、中部、西部、東北地區(qū)城鎮(zhèn)人均住房建筑面積分別為32.0、35.4、32.1、30.1平方米。分省看,2018年湖北、浙江、江蘇等7省城鎮(zhèn)人均住房建筑面積超過35平方米,山東、廣西、四川等14省城鎮(zhèn)人均住房建筑面積在30-34平方米之間,山西、北京、新疆等其他10個(gè)省城鎮(zhèn)人均住房建筑面積低于30平方米,上海、廣東、天津、甘肅人均更是低于27平方米。

由于各省套均面積存在差異,城鎮(zhèn)人均住房建筑面積的大小與套戶比的高低并不具有必然聯(lián)系。從城鎮(zhèn)套戶比看,東部、中部、西部、東北地區(qū)分別為1.03、1.10、1.11、1.09,黔青云等5省套戶比超過1.15,滬粵2省低于1.0。分地區(qū)看,東部、中部、東北地區(qū)分別為1.03、1.10、1.09,西部地區(qū)為1.11。分省看,2018年貴州、青海、云南等5省城鎮(zhèn)住房套戶比超過1.15,廣西、寧夏、河南等6省套戶比在1.10-1.15之間,湖北、黑龍江、遼寧等11省套戶比在1.05-1.10之間,北京、四川、山東等7省套戶比介于1.0-1.05之間,廣東、上海2省套戶比在1.0以下。

從住房成套率看,2015年重慶、廣東、山東等省城鎮(zhèn)家庭戶居住在成套住宅的比例超過90%,而黑龍江、云南、內(nèi)蒙古、西藏等省低于75%。從建筑層數(shù)看,2015年有河北、山東城鎮(zhèn)家庭戶居住在平房比例高達(dá)40%以上,西藏、內(nèi)蒙古、山西、河南在30%以上,而浙江、湖北、江西、重慶、上海、福建等省低于10%。

3.2 地級(jí):17城套戶比小于1,一線城市套戶比略低于1

在全國336個(gè)地級(jí)單位中(不含三沙),既有73個(gè)城市人均住房建筑面積小于30平,也有46個(gè)城市人均住房建筑面積大于40平;既有17個(gè)城市的套戶比小于1,也有51個(gè)城市的套戶比大于1.2,未來更需重視區(qū)域差異中可能存在的結(jié)構(gòu)性機(jī)會(huì)。

從人均住房面積看,2018年有73個(gè)城市的人均住房建筑面積小于30平方米,占比21.7%;有124個(gè)城市的人均住房建筑面積介于30-35平方米,占比36.8%;有93個(gè)城市的人均住房建筑面積介于35-40平方米,占比27.6%;有46個(gè)城市的人均住房建筑面積大于40平方米,占比13.6%。

從套戶比看,2018年有17個(gè)城市的套戶比小于1,占比5.1%;有144個(gè)城市的套戶比介于1.0-1.1之間,占比42.9%;有124個(gè)城市的套戶比介于1.1-1.2之間,占比36.9%;有51個(gè)城市的套戶比高于1.2,占比15.2%。

分線看,當(dāng)前一線、二線、三四線城市人均住房建筑面積分別為25.6、32.9、34.3平方米,套戶比分別為0.99、1.06、1.12,一線城市住房供給偏緊。從人均住房面積看,2010年一線、二線、三四線城市人均住房建筑面積分別為22.9、26.8、28.5平方米,到2018年分別增至25.6、32.9、34.3平方米,分別增長11.8%、23.0%、20.4%。從城鎮(zhèn)住房套戶比看,2010年一線、二線、三四線城市套戶比分別為0.92、0.93、0.96,到2018年分別增至0.99、1.06、1.12。

(本文作者介紹:恒大集團(tuán)首席經(jīng)濟(jì)學(xué)家,恒大經(jīng)濟(jì)研究院院長。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。)

責(zé)任編輯:陳鑫

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號(hào),選擇“添加朋友”,輸入意見領(lǐng)袖的微信號(hào)“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財(cái)經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

恒大集團(tuán)首席經(jīng)濟(jì)學(xué)家,恒大經(jīng)濟(jì)研究院院長。曾擔(dān)任國務(wù)院發(fā)展研究中心宏觀部研究室副主任、國泰君安證券研究所董事總經(jīng)理、首席宏觀分析師。

手機(jī)閱讀請(qǐng)掃描

手機(jī)閱讀請(qǐng)掃描

微信二維碼

微信二維碼