【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

三大行業年報變臉風險逼近

近年來,上市公司商譽減值致業績大幅下滑甚至虧損,讓市場越來越關注這一話題,而且這一現象仍在加劇:繼2016年年底突破萬億元后,A股商譽在今年三季度末再創歷史新高。

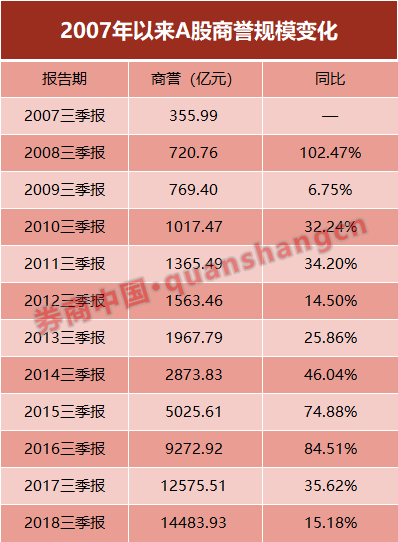

據券商中國記者統計,截至三季報數據,A股上市公司商譽達到1.45萬億元,同比增長15.18%、環比增長4.05%,在A股歷史上首度突破1.4萬億元。

就個股來看,有41股的商譽規模超50億元,有9股的商譽規模超100億元。

更重要的是部分個股商譽占資產的比例高居不下。據統計,有149股商譽占資產的比例超30%,64股商譽占資產比例超40%,21股商譽占資產比例超50%,星普醫科、順利辦、眾應互聯、高升控股和迅游科技等5股的商譽占資產比例超60%。

同時,有18家公司的商譽超過所有者權益,4家公司的商譽是所有者權益的2兩倍以上。

令市場擔憂的是,由于商譽減值測試多在年報中進行,較高的商譽規模或對創業板的年報業績造成壓力。

A股商譽首次突破1.4萬億元

與一般商業語言中的“商譽”不同,財務領域的“商譽”并非指信譽、名譽或品牌價值一類,而是一個專有名詞,主要是指在非同一控制下的企業合并時,合并成本大于標的公司可辨認凈資產公允價值的差額。商譽的資產減值損失一經確認,在以后會計期間不予轉回。

就此而言,商譽并非“越多越好”會計科目,而是需要投資小心分析、謹慎對待的項目。

隨著這些年上市公司快速發展、并購活動活躍,商譽對上市公司的影響越來越大。

據券商中國記者統計,以三季報數據為統計維度,A股商譽在2010年以前一直保持在千億元以下,但從2014年開始加速增長,2014、2015和2016年的同比增幅分別達到46.04%、74.88%和84.51%。

2016年三季度末,A股商譽達到9272.92億元;

2016年年底,A股商譽突破萬億元大關,達到1.05萬億元;

2017年三季度末,A股商譽達到1.26萬億元元,同比增長35.62%;

2018年三季度末,A股商譽達到1.45萬億元(14483.93億元),同比增長15.18%。

就上市板塊來看,主板市場擁有最大商譽規模,但中小板和創業的商譽份額也較大,合計達到45.12%。具體而言:

主板市場商譽7948.53億元,占比54.88%;

中小企業板商譽有3774.02億元,占比26.06%;

創業板商譽2761.39億元,占比19.07%。

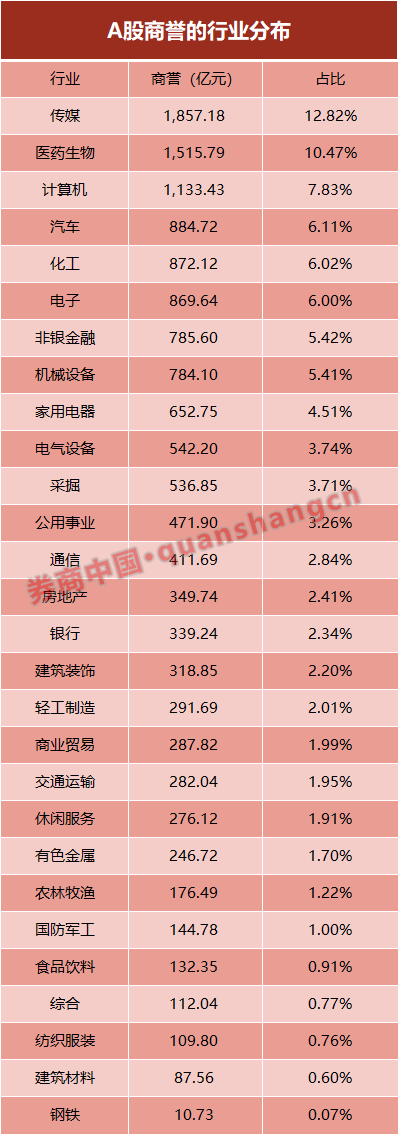

就行業分布來看,擁有最大商譽規模的前三個行業分別是傳媒、醫藥生物、計算機,對應的商譽規模均超千億元,分別達到1857.18億元、1515.79億元和1133.43億元。

其次,還擁有較多商譽規模的行業還包括汽車、化工和電子板塊。

哪些公司在推動商譽增長?

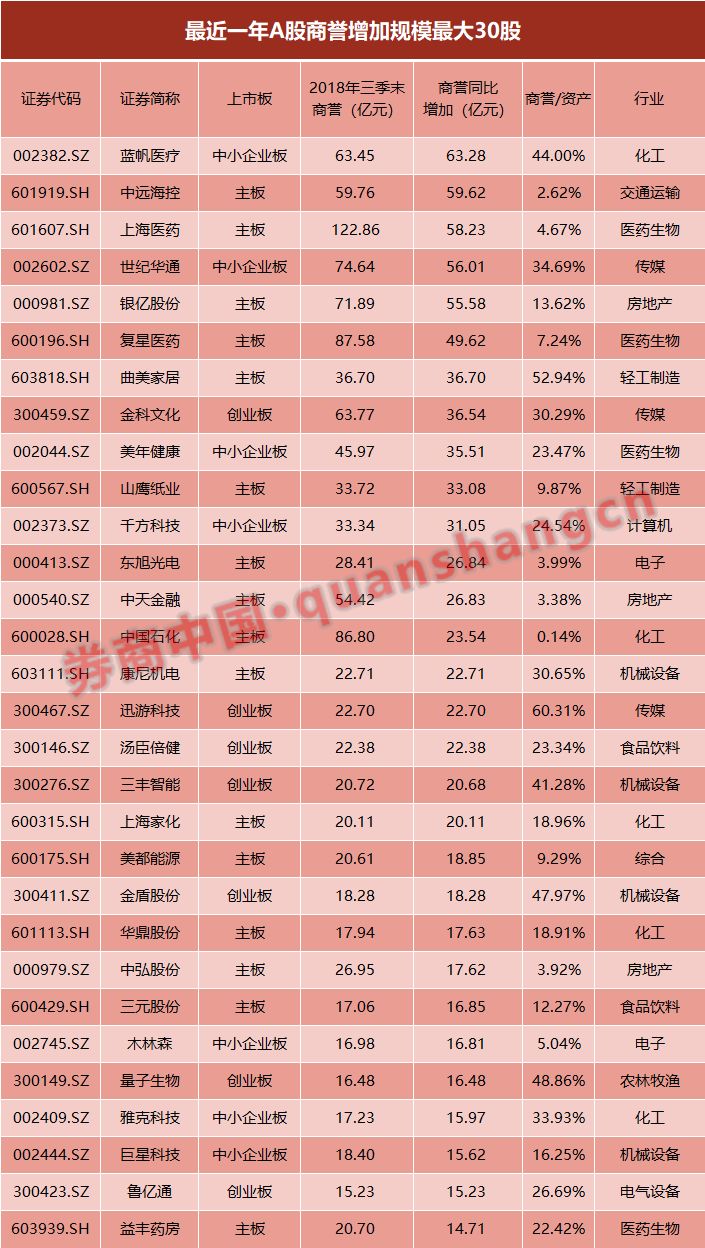

據券商中國記者統計,以三季報為統計維度,過去一年新增商譽超10億元的公司有56家,新增商譽超30億元的公司有11家,新增商譽超50億元的有5家。

增量最高的個股是2010年上市的藍帆醫療。該公司當前商譽為63.45億元,較去年同期增加了63.28億元,主要是因為年內并購了一家在美國的企業Omni International Corp。

此外,商譽增加超50億元的公司還包括中遠海控、上海醫藥、世紀華通和銀億股份,較去年同期分別增加59.62億元、58.23億元、56.01億元和55.58億元,四家公司均是在2012以前上市。

就行業而言,商譽增量主要來自醫藥生物、化工和機械設備板塊,過去一年新增商譽294.89億元、234.82億元和148.50億元。

同時,傳媒、房地產和輕工制造的新增規模也較多。

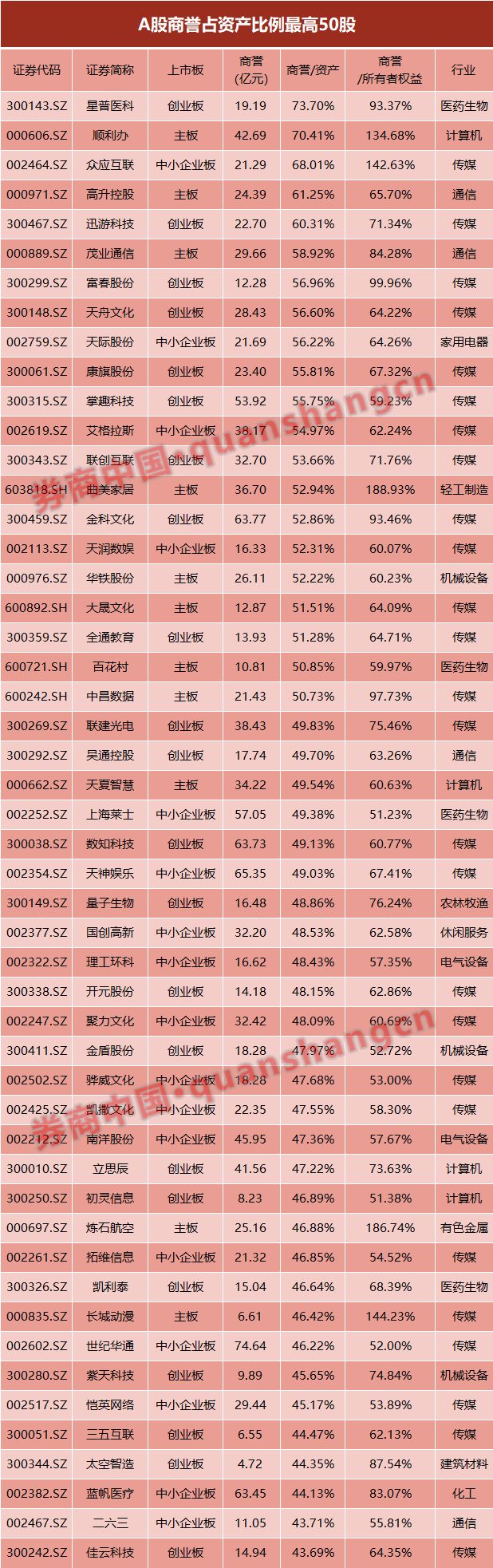

21股商譽占資產比例超50%

關注商譽對企業報表影響,除了需要觀察絕對規模,更應該關注商譽的資產占比——這代表著,如果發生一旦商譽減值,商譽損失對業績的沖擊力可能有多大。

據券商中國記者統計,參照三季報數據,A股共有2070家公司存在商譽,其中558家公司的商譽對資產占比超過10%,149家公司的商譽對資產占比超30%,21家公司的商譽占比超50%,5家公司的商譽占比超60%。

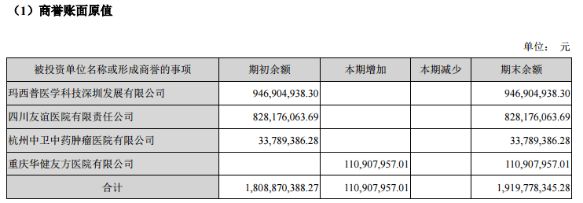

星普醫科的商譽占比為A股第一,賬面資產超七成屬于商譽。三季報顯示,星普醫科擁有資產26.04億元,其中商譽就達到19.19億元、占比73.70%,同時所有者權益規模20.55億元。

截至半年報,星普醫科的商譽構成

星普醫科在半年報中提示了商譽減值風險。公司稱,因收購瑪西普、中衛醫院、友誼醫院和友方醫院股權形成較大金額的商譽。未來,如果瑪西普、中衛醫院、友誼醫院以及友方醫院的經營業績與預期出現較大差異,公司將面臨商譽減值的風險,直接影響公司當期損益。

同樣商譽占比超七成,順利辦(此前為神州易橋)的商譽規模甚至超過所有者權益。截至三季報,順利辦總資產為60.64億元,其中商譽規模達到42.69億元、占比70.41%,同時所有者權益為31.7億元。這意味著,順利辦的商譽已較所有者權益高出約35%。

此外,商譽占比規模超60%的公司還包括眾應互聯、高升控股和迅游科技,三季度末的商譽規模為21.29億元、24.39億元和22.7億元,分別占總資產的68.01%、61.25%和60.31%。

商譽對所有者權益的對比更為鮮明。

據券商中國記者統計,截至三季報,有32家公司商譽占所有者權益的比例在80%以上,有18家公司的商譽超過所有者權益,4家公司的商譽是所有者權益的2兩倍以上。

據統計,截至三季度末,紫光學大、凱瑞德(維權)、*ST大唐和金宇車城擁有商譽15.27億元、1.74億元、7.82 億元和3.16億元,分別是公司所有者權益的11.72倍、3.89倍、2.61倍和2.22倍。

商譽如何影響A股業績?

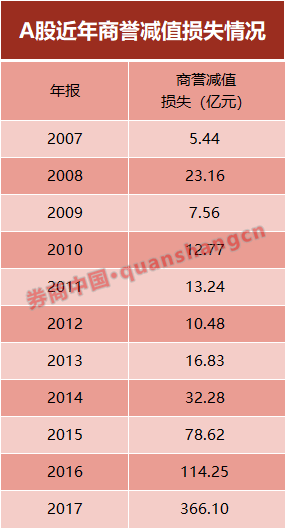

商譽對業績的影響,通常不反映在三季報,而是呈現年報之中。

上市公司的商譽科目,每年至少要進行一次減值測試,通常會在半年報和年報中進行。如果一但確認需要計提商譽減值損失,對當期報表業績造成直接沖擊,且所計提減值損失未來不得轉回。

例如,堅瑞沃能是近年來最大的一單商譽減值案例。

在2017年報中,堅瑞沃能宣布商譽減值46.15億元,占該年度總營收的47.78%,該項減值直接促使堅瑞沃能巨虧36.84億元。

堅瑞沃能稱,進行商譽減值是因為子公司沃特瑪2017年業績未達到預測值,后續未來盈利預估與預期也會存在較大差異,收購沃特瑪產生的商譽存在較大減值跡象,基于謹慎性原則,公司對收購沃特瑪時所形成的商譽計提了全額減值——簡單而言,就是過往收購的公司未能完成業績承諾。

據統計,在2017年年報中,共有482家公司報告了商譽減值損失;在2018年半年報中,有35家公司報告了商譽減值損失。

當前對商譽減值的擔憂主要集中在中小創。

長城證券11月8日發布研報稱,創業板公司在2014年到2016年之間大量并購伴隨有業績承諾,由于對賭協議業績承諾期一般為3年至4年,2018年將迎來大量承諾到期,有可能在2018年底面臨大量商譽減值的風險。

國泰君安在11月6日研報稱,商譽減值的本質是企業對外投資損失。中小板和創業板許多公司在2013年到2015年參與了投資與并購,資產負債表中積累了大金額商譽,未來幾年一旦被投資或收購公司經營業績不達預期的情況下,商譽減值對凈利潤下調的預期的影響比較大。

國金證券的11月1日研報也表示,在今年盈利下行的背景下,被并購的標的公司完成業績承諾的難度大大提升,導致四季度商譽減值仍然是懸在創業板頭上的達摩克利斯之劍。

不過,也有分析師持積極看法。

天風證券在一份專題報告中表示,創業板2014年-2015年大量外延并購積累的虛高的商譽資產,一定程度上已經反映在過去兩年的跌幅里;同時,由于2017年已經計提了大量的減值準備,站在2018年往后看,很可能之后兩年是要好于預期的。

責任編輯:張恒星 SF142

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)