【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

本文作者:面包財經

不管是從總市值,還是研發投入來看,恒瑞醫藥(600276.SH)都是當下A股名副其實的醫藥“一哥”,不僅是市場所追捧的“大白馬”,也是醫藥板塊的信心象征。

但是,在今年6月突破3000億的總市值之后,公司股價也有所回調,至今區間最大跌幅超過20%,對于恒瑞而言這已經是不小的調整幅度了。

8月份以來,在多重利好的刺激下,股價開始回穩:

8月份以來,在多重利好的刺激下,股價開始回穩:1) 8月9日,公司披露中期業績,營收與利潤均保持20%以上的增速。

2) 8月17日,公司發布公告,創新藥吡咯替尼通過優先審評程序獲得有條件批準上市。

3) 8月17日,國家醫療保障局印發通知,將18種抗癌藥納入2018年醫保準入專項談判藥品范圍,這其中包括恒瑞醫藥的培門冬酶注射液。

4) 8月21日,公司發布公告,鹽酸右美托咪定注射液在日本的上市申請獲批。

不少券商發布的研報也因此看好恒瑞。

多重利好傍身的醫藥“一哥”能帶領行業重新走牛嗎?先梳理一下恒瑞從一家小公司成長為千億市值巨頭的簡史。

研發投入:從仿制藥到創新藥

恒瑞醫藥前身為連云港制藥廠,創立于1970年,于2000年上市。

在早年“缺醫少藥”的年代,公司依靠種類豐富的仿制藥獲取市場份額。但隨著國內對知識產權保護的重視度提高,公司逐步由“仿制”向“創新”轉變。2003年,公司開始申報首個1.1類化藥品種艾瑞昔布,至2017年底已經申報了30多個1類化藥與生物藥。

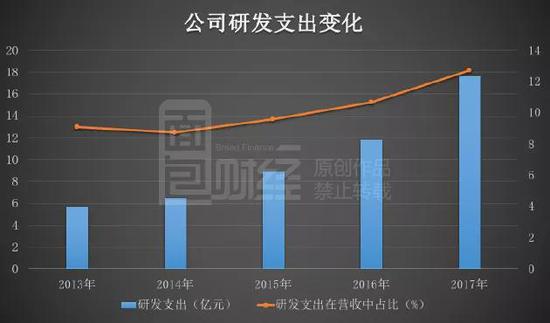

同時,公司加大研發投入,2013年至2017年研發支出總額超過50億,且研發支出全部費用化。近兩年,研發支出在營收中的占比維持在10%以上,以下為根據公開數據繪制的公司研發支出變化:

多年投入之后,恒瑞開始逐步收獲研究成果。

多年投入之后,恒瑞開始逐步收獲研究成果。2011年,緩解關節炎疼痛的創新藥艾瑞昔布獲批上市;2014年,適應癥為晚期胃癌的阿帕替尼獲批上市;2018年8月,用于治療乳腺癌的吡咯替尼獲批上市。

不過,與仿制藥不同的是,創新藥的推廣難度往往更大。重點產品需要專業銷售人員向醫生普及知識,比如學術推廣等。因而創新藥上市之后,通常需要一段時間開拓市場,從獲批上市到收入爆發存在時間差。

從公開信息來看,目前創新藥收入占比約10%,仿制藥仍貢獻公司絕大部分銷售收入,主要產品涵蓋抗腫瘤藥、麻醉藥和造影劑。以下為根據公司2017年年報繪制的各類藥品營收占比:

根據米內網2016年城市公立醫院數據,公司各主要板塊市場份額均處于國內前二:

根據米內網2016年城市公立醫院數據,公司各主要板塊市場份額均處于國內前二:1) 公司抗腫瘤藥市場份額6.35%,排名第2,僅次于羅氏的11.01%;

2) 公司麻醉藥市場份額11.63%,排名第2,僅次于揚子江的14.20%;

3) 公司造影劑市場份額9.66%,排名第2,僅次于通用的20.55%。

在國內市場占據較強的市場地位,公司業績保持高速增長。根據財報,2012年至2017年的五年間,公司營收由54.35億元增加至138.36億元,增加了1.55倍;歸母凈利潤由10.77億元增加至32.17億元,增加了2倍。

以下為根據公開數據繪制的公司業績變化:

近年來,恒瑞業績增速保持在20%左右。最新的財報顯示:2018年上半年,公司營收約77.61億元,同比增加22.32%;歸母凈利潤約19.10億元,同比增加21.38%。

下跌前夜:估值創近十年新高,調整在所難免

高速增長的業績及行業地位是恒瑞醫藥高估值的基礎所在,而研發投入完全費用化,創新藥研發管線豐富,市場給予在研產品高預期在情理之中。

過去五年,恒瑞醫藥的平均市盈率在50倍左右,正負一個標準差分別為61.94倍和37.44倍,也就是說過去五年恒瑞醫藥有68%的時間是處于37.44-61.94倍的估值區間。以下為根據wind數據繪制的公司近五年估值變化:

這明顯高于A股制藥公司估值的平均水平。從公司所屬的證監會行業醫藥制造業來看,目前行業市盈率中位數為29.36倍,市凈率中位數為2.73倍。

股價調整的另一個壓力來自前期漲的太多。

2017年的白馬行情中,其股價年度漲幅超過80%,2018年上半年,其股價繼續上漲,漲幅超過40%。

2018年6月6日,恒瑞醫藥總市值突破3000億元,市盈率(TTM)超過90倍,估值水平被推升到近十年最高水平,與近五年的平均估值水平相差40倍。

公司2018年中期業績披露,估值被調整之后,目前市盈率仍高達70倍,依然處于歷史估值水平的高位。

如此估值水平之下,眾多利好消息或許只是過去預期在一定程度上的兌現。

競爭格局:與國際制藥巨頭們的距離還有多遠?

不管是從公司現有業務,還是在創新藥領域來看,恒瑞最大競爭者主要為海外跨國藥企。同時,公司也提出了國際化的發展戰略。

恒瑞是少數可以國際制藥巨頭進行橫向對比的制藥公司,但無論從市值還是營收規模上看差距仍然相當大。

從總市值來看,折合美元,恒瑞總市值不到400億,而美國輝瑞2466億,瑞士諾華1939億,瑞士羅氏1724億,英國阿斯利康979億,德國拜耳888億……

以下為根據公開數據整理的總市值排名前十二的國際制藥公司情況:

從2017年營收來看,折合美元,恒瑞約21億美元,而國際巨頭們的營收大部分都超過了200億美元,羅氏營收規模最大,達到了545億美元;從利潤來看,恒瑞約5億美元,國際巨頭們除了虧損的禮來公司,大部分利潤在50億美元以上。

從研發投入來看,這些國際制藥巨頭們2017年的研發費用占營收的比例均在10%以上,平均數達到19.17%,平均研發費用為66.72億美元。

公開數據顯示:2017年,恒瑞研發費用17.59億元(約2.69億美元),在營收中占比約12.71%。研發費用在A股的醫藥公司中居于首位,但與國際巨頭們相比,仍然差距不小。

以下為根據公開數據整理的各公司研發投入:

放在千億美元市值公司扎堆的美股醫藥板塊中,恒瑞實際上也能處在腰部以上的位置。能在A股長期享有較高的估值,主要源于其稀缺性。

實際上,市場所憧憬的也正是類似于恒瑞這樣的公司能夠復刻美股醫藥巨頭在過去幾十年所走過的路。

3000點以下市場尤其需要信心,在當前的估值水平上恒瑞能帶領醫藥板塊向上反攻嗎?(YYL)

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳靖

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)