牛欄山創收64億,但公司凈利率不足4%,開發地產賠了2.2億!

五谷君

來自微信公號:財經嘯侃

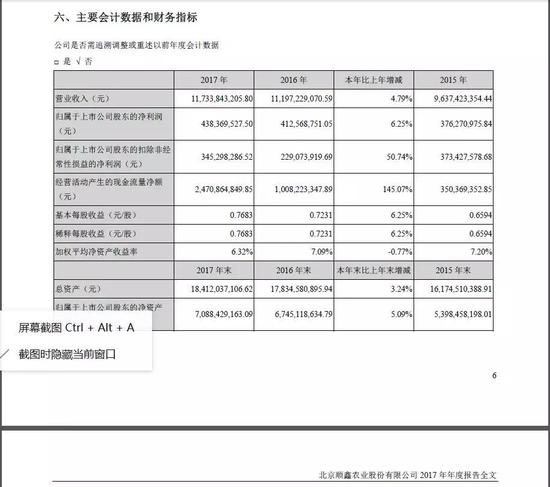

3月30日,因為“牛欄山”而聞名于世的順鑫農業(000860.SZ)公開了2017年年度報告,實現營業收入約為117.34億元,和2016年111.97億元相比,增幅為4.79%;實現歸屬于上市公司股東的凈利潤約為4.38億元,同比增幅在6%以上。

對此,順鑫農業方面表示,報告期內公司進一步優化公司產業結構,收縮非主營業務,集中精力做強做大主營業務,有效提升了公司的綜合競爭能力,確保企業長久穩健發展。

盡管順鑫農業因為“牛欄山”而聞名于世,但是,順鑫農業卻是一家業務多元化的上市公司,其從事的主要業務包括:白酒釀造與銷售;種豬繁育、生豬養殖、屠宰及肉制品加工;房地產開發。

但是,根據外部環境變化和內部自身經營戰略的調整,順鑫農業主業逐步突出,現已形成了以白酒、豬肉為主的兩大產業。

公告顯示,順鑫農業旗下白酒產業的主要產品以“牛欄山”和“寧誠”為代表,“牛欄山”現已形成清香型“二鍋頭”和濃香型“百年”兩大系列白酒;“寧誠”現主要為綿香型寧城老窖白酒。

同時,順鑫農業的種豬繁育、生豬養殖、屠宰及肉制品加工業務產品,主要包括“小店”牌種豬及商品豬、“鵬程”牌生鮮及熟食制品。

從收入規模來看,白酒產業和豬肉產業是順鑫農業最大的業務板塊,分別占到其總體營業收入的55%和25%左右。

2017年,順鑫農業的白酒產業實現營業收入約為64.5億,同比增幅在24%左右,在白酒行業整體復蘇中獲得了高速增長。

對此,順鑫農業方面表示,白酒產業高速增長主要基于三個原因,一是品牌優勢帶動,二是泛全國化布局成效顯著,三是拉近與消費者間距離。

值得關注的是,順鑫農業旗下白酒“牛欄山”在“正宗二鍋頭,地道北京味”的民酒產品定位下,積極推進營銷機制創新、科技研發、管理改革,銷售收入穩居行業十強,產銷量位列行業前茅。公告顯示,2017年銷售收入突破64億元,同比增幅在24%上下。

“牛欄山只是剛走出北京,牛酒人要像大門口的那頭牛一樣低頭拉車,不能著急。”牛欄山酒廠廠長宋克偉曾在媒體座談會上,再次闡述了他的企業發展“不著急”的理念。

對于牛欄山的高速增長,卓鵬戰略咨詢董事長田卓鵬分析指出,牛欄山的增長迎合了時代的發展,自2012年調整期后,光瓶酒時代來臨,擁有一只超級大單品“綠標”的牛欄山,在12年至15年之間一直保持高增長。行業回暖后,白酒向名酒和區域龍頭集中,高端回暖,加之北京這個大本營的加持,讓牛欄山業績增色不少。除了天時地利,牛欄山高層的“戰略眼光”也功不可沒。

實際上,早在2013年,在全國范圍內具有品牌影響力與美譽度的“牛欄山”已經開始了區域擴張之路,運用“普通推廣+免費陳列”的營銷手段,主要發力三四線城市市場,2016年業績規模已達到52億元以上,為此,2017年繼續深耕全國市場,推進泛全國化市場布局,實現外埠市場銷售收入占比穩步提升。

在酒類營銷專家杜志國看來,牛欄山的核心特點是市場的穩步推進,低端產品相對精細化操作力很強。

據悉,目前,順鑫農業旗下白酒(牛欄山)已經在河北、內蒙、江蘇等18個省級區域形成億元級市場;同時,福建、新疆等新興市場銷售收入同比增長50%以上,長江三角洲市場增幅達70%以上,全國化布局收效顯著。

對此,一位酒企人士告訴《財經嘯侃》特約、獨家撰稿人五谷君,從未來整個低端酒市場的走勢來看,消費理性回歸和傳統品牌的持續擴張將有望使行業集中度進一步提升。“與老白干一樣,牛欄山的品牌歷史也很久,在消費者中的認知度也比較高,加之渠道、營銷操作得當,保持高速增長也是可以理解的;遺憾的是,老白干公司的經營體制不夠靈活,所以在一定程度上限制了老白干的發展,但牛欄山沒有這樣,所以享受到了行業升級紅利。”

“這幾年發展可能剛好符合了大眾酒發展勢頭,未來市場環境變了,我們能否繼續走在前面;到2020年我們做到百億,能不能在百億規模上站住腳;繼續穩定發展,能不能做成百年企業?”盡管牛欄山從規模上看已經邁進行業十強,但宋克偉也指出了牛欄山未來發展將面臨的挑戰。

然而,值得警惕的則是,雖然白酒業務高速增長,毛利率也很好,但是,2017年,順鑫農業的凈利率卻在4%以下,主要就是因為豬產業和地產業“不給力”。

2017年,順鑫農業旗下屠宰行業實現營業收入接近30億元,同比下滑14%左右,而且毛利率只有4.52%;同期,順鑫農業氣息白酒行業的毛利率卻高達54.86%,也就是說,屠宰行業毛利率只是相當于白酒行業的個位數。

對此,一位長期關注農業的證券分析師告訴《財經嘯侃》特約、獨家撰稿人五谷君,雖然我國是豬肉消費大國,但國內屠宰行業的毛利率一直不高,加之“豬周期”處于低谷階段,價格一直萎靡不振,屠宰行業普遍虧損,龍頭企業的業績也在縮水,就連雛鷹農牧(002477.SZ)都在兜售豬舍。“由于豬肉價格下跌,2017年,養豬大王即溫氏股份的利潤大幅下挫40%以上,但這還是算不錯的企業,起碼沒有虧損;雖然順鑫農業沒有公布屠宰行業的利潤數據,但其毛利率僅為低個位數,估計也不賺錢。”

對于豬周期走勢,中泰證券在研報中判斷,2018年是豬價下跌的第二年,行業出現虧損,到2019年大概率會出現周期底部。2019年后下行周期基本完成,2020年大概率會出現向上趨勢。

換言之,在短時間內,生豬養殖、屠宰行業不會出現復蘇勢頭,因此,順鑫農業旗下屠宰行業的業績表現也難有改觀。

不僅屠宰行業拖累了順鑫農業的凈利潤率,其多元化經營也是“罪魁”之一,尤其是地產業務,更是虧得一塌糊涂。

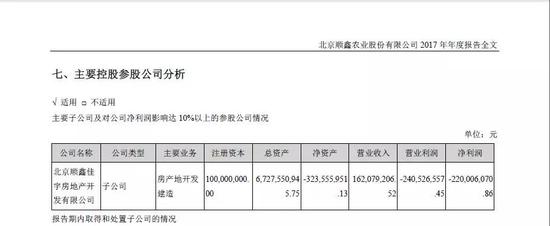

公告顯示,2017年,以房產地開發建造為主要業務的北京順鑫佳宇房地產開發有限公司(注:順鑫農業子公司),實現營業收入1.62億元左右,但凈利潤卻為負數,約為-2.2億元;換言之,其虧損額度超過收入水平。

順鑫農業方面表示,2017年,公司房地產業務中北京地區項目銷售及預售情況良好;但其也承認,位于三、四線城市的房地產項目,受內外需求不足及市場政策等因素影響,去庫存存在一定難度,仍處于發展探索期。

實際上,為了進一步優化產業結構,收縮非主營業務,集中精力做強做大主營業務,順鑫農業于2017年出售旗下控股子公司北京鑫大禹水利建筑工程有限公司股權,不再涉及水利建筑工程施工業務。

責任編輯:高艷云

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)