來源:面包財經

A股的房地產板塊在2018年迎來了“開門紅”,直接上數據:

半個多月時間,排名靠前的地產公司漲幅動輒超過20%,力壓開年便炙手可熱的區塊鏈板塊。

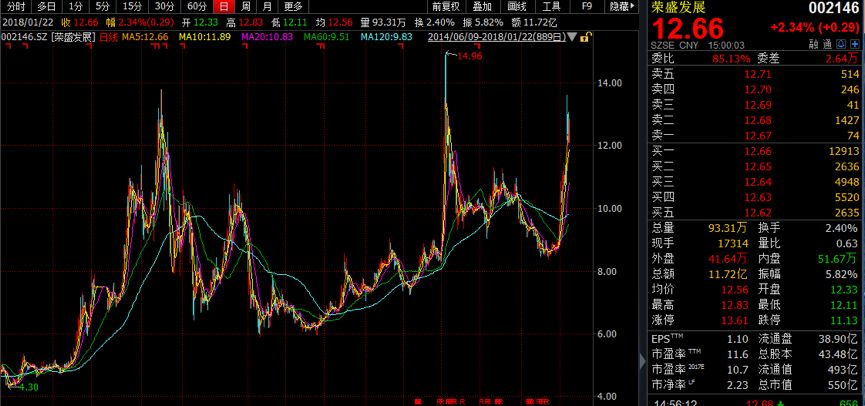

但是,在這些漲幅居前的房產公司中,有一家公司的管理層卻在現在這個時點減持了股票,這引起了我們的注意。這家公司就是總部位于河北,主攻京津冀地區的榮盛發展(002146.SZ)。

榮盛發展的股價年初至今漲幅為32.84%,在房地產板塊中排名靠前。這幾年,榮盛發展在雄安新區、產業園等火熱概念的加持下,總市值已經突破500億元。

但是,在翻查榮盛發展的財報后,卻發現了與其他地產公司不太一樣的指標——經營性現金流常年為負值。

在房地產行業進入白(zuan)銀(shi)時代后,強者恒強將是長期的趨勢。但是即便真的最后能夠躋身強者之列,對于一些顯而易見的常識問題我們還是有必要進行探討。

“詭異”的經營性現金流:上市11年,9年多為凈流出

經營性現金流在大部分情況下可以用來衡量一家公司利潤的含金量情況。但是,這在地產公司身上就要加以區分了,主要是因為地產公司的經營模式——拿地開發到銷售回款的周期往往長達2、3年。

因此,在地產公司的財報中,尤其是中小房地產公司的現金流情況中,往往會看到有連續2、3年的經營性凈現金流是負數,這時就不能一棍子打死了。

但是,如果公司的體量變大后,而經營性凈現金流卻仍舊為連續的負值,并且長達5年以上,那么這里就要引起警惕了。

榮盛發展的現金流就出現上述這種情況,如下圖:

2007年上市至今,已經快11個年頭,榮盛發展的凈利潤增長明顯:從2007年的2.84億元增長至2016年的43.72億元,增加了14.39倍!

堪稱驚艷的利潤表現背后,卻是有接近9年的經營性凈現金流為負值,且經營性凈現金流出額在近年來不斷擴大:從2014年的-16.61億元擴大至2016年的-36.95億元,2017年前三季度則為凈流出75.71億元。

近十年時間是中國房地產行業的黃金十年,別說是大房企了,就連中等偏上的房企的營收和凈利也都普遍增長。由于獨特的周期性原因,房企經營性現金流在某些年份甚至某幾個年份連續出現負值,也屬于常態。但是,榮盛發展從2010年至今,連續接近8年經營性現金流都是負值,確實讓人嘆為觀止。

在2016年的年報中,榮盛發展對經營性現金流出增加的原因解釋為支付的土地投標保證金增多,而經營性凈現金流與凈利潤存在重大差異是因為存貨的增多。

瘋狂拿地進行時:100多宗地塊收入囊中 全年耗資超200億

榮盛發展目前房地產銷售主要在河北、江蘇和山東,2016年這三個地區的銷售額合計占比達到79.62%。

盡管公司一度因為雄安新區而被熱炒,但在2017年4月份對深交所下發的問詢函回復中,榮盛發展稱截至回復日,公司在雄安新區規劃范圍內沒有土地儲備,但在周邊的霸州市、永清縣、滄州市等地有項目。

截至2017年6月底,榮盛發展土地儲備為2849.05萬平米,相較2016年底的2570.42萬平米,增加了約280萬平米。

近年來,榮盛發展的拿地力度不減。翻查公告,2017年全年,榮盛發展除了2月份沒有新增土地外,其余11個月均有拿地記錄,通過招拍掛及股權并購方式累計拿下100多宗地塊,平均每個月拿地近10塊。僅招拍掛拿地耗資就超過200億元。

在加大拿地力度的同時,2015年以來,榮盛發展也提出了新的戰略布局,即“3+X”戰略——“大地產、大健康、大金融”以及新興產業全面發展。2016年,來自產業園區的營收為15.08億元,占總營收的比例為4.92%。

股市債市銀行三重補血 利息保障倍數不斷下滑

拿地勢頭如此兇猛,還要面臨戰略大轉型,這自然需要大量資金做支持。

鑒于經營性現金流和投資性現金流常年為凈流出,榮盛發展通過不斷的融資來為自己的拿地戰略補血。先看看榮盛發展近年來的負債率情況:

榮盛發展的資產負債率從2012年的76.56%增長至2017年6月底的85.26%,盡管在3季度略微下降至85.09%,但仍舊保持在高位。

隨著債務的增加,榮盛發展的利息保障倍數下滑明顯,從2012年的2.75倍下降至2015年的1.28倍,2016年和2017年略微有所回升,但遠低于之前的水平,大概在1.5倍左右。

2017年6月底,榮盛發展總資產1717.85億元,總負債1464.69億元,凈資產253.16億元,其中有息負債約為570億元,是凈資產的2倍多。

除了從債市和銀行融資外,榮盛發展在2015年定增募資了約50億元,而在2016年提出的定增募資約49億計劃正在進行中。

內部分歧:大股東堅定增持 管理層高位減持

進入2018年以來,滬港深三市的房地產板塊走勢其實已經出現了分歧。A股地產板塊走強,而2017年強勢飆升的港股地產龍頭——恒大、碧桂園和融創高位震蕩,甚至出現回落。尤其是碧桂園和融創,由于此前宣布折價配股,市場已經產生了“高處不勝寒”的擔憂。

即便是同一家公司內部,重要股東的動作也不盡相同。公告顯示,2018年1月16日,榮盛發展總裁劉山通過大宗交易系統減持252.6萬股,占公司總股本0.058%,減持均價12.18元/股,減持市值約3000萬元。另外,劉山表示未來6個月內將不再減持公司股票。

管理層高位減持在近一年來并不是首次。在2017年4月份,榮盛發展股價上漲的那波行情中,高管鄒家立減持了150萬股,減持金額約為1700萬元。而在其減持前后,董事長耿建明的弟弟耿建富先后共減持了5萬股。

有意思的是,在高管減持之前大股東則進行了增持。

公司控股股東榮盛控股在2017年12月8日至12月11日期間增持了240萬股,均價為8.6元/股,并且擬自2017年12月8日起的三個月內累計增持不超過1%的股份。

但是大股東增持的原因不知道究竟是出于看好公司前景還是因為股權高度質押,看一下實控人的質押情況:

三者累計質押股份約20.72億股,占總股本47.66%,逼近50%的質押紅線。其中,榮盛建設所持股份,質押率已經超過99%,接近全部質押。

之前,股價低迷之時,市場曾經擔心高質押率是否會觸及強平。不過,經歷年初的股價上漲之后,實控人出現質押爆倉的風險正顯著降低。

即便是經歷了年初以來的上漲,榮盛發展的市凈率仍然只有2.2倍左右,市盈率也只在10倍左右,無論在港股還是在A股的地產板塊中,都不算太高。去年底,股價低位之時,實控人的增持行為,也被市場部分解讀為利好——盡管有高質押的陰影。

問題在于,股價飆升之后高管的果斷減持,同樣值得市場關注。即便拋開重要股東的增減持行為,多年連續經營性現金凈流出、一路走高的負債率以及不斷下滑的利息保障倍數,亦需要引起足夠的重視。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)