原標(biāo)題:回顧2017,你的家庭財(cái)務(wù)健康嗎?

來(lái)源:理財(cái)巴士

理財(cái)是一種生活方式,需要每日精進(jìn),我作為一名理財(cái)思維的身體力行者,記錄每天的所思所想,帶領(lǐng)大家一起奔向財(cái)務(wù)自由!

對(duì)于上一年的家庭財(cái)務(wù)總結(jié),我一般都會(huì)放在每年的1月份進(jìn)行,因?yàn)楦鞣N賬目的歸屬都清晰了,同時(shí)也會(huì)收到12月份的信用卡賬單。因?yàn)槲冶救耸怯杏涃~習(xí)慣的,所以年度財(cái)務(wù)總結(jié)對(duì)我來(lái)說(shuō)非常輕松,只需要把最后一個(gè)月的收支數(shù)據(jù)錄入記賬軟件,輕點(diǎn)一下鼠標(biāo)就能自動(dòng)生成各種財(cái)務(wù)報(bào)表。

在所有財(cái)務(wù)健康指標(biāo)當(dāng)中,我最關(guān)心的是“年結(jié)余比例”。今年我的“年結(jié)余比例”仍然保持在了50%以上,這倒令我頗有些意外。因?yàn)榻衲晡业闹鲃?dòng)收入減少了,開(kāi)支卻增加了,本以為能夠維持在30%以上就很不錯(cuò)了,但令人驚喜的是我的被動(dòng)收入增加了,讓我的年結(jié)余比例仍然保持在了50%以上。

對(duì)于身體健康來(lái)說(shuō),醫(yī)生一般會(huì)建議我們每年體檢一次;而對(duì)于家庭財(cái)務(wù)健康,同樣也需要每年做一次財(cái)務(wù)體檢。如果你平時(shí)沒(méi)有記賬的習(xí)慣,那至少每年年初都花一點(diǎn)時(shí)間復(fù)盤(pán)一下去年的財(cái)務(wù)狀況,相當(dāng)于每年的家庭財(cái)務(wù)體檢。

具體的方法可以按照我們的“小巴”所寫(xiě)的這篇文章來(lái)進(jìn)行。

正文:

每逢歲末年初,新舊交替的時(shí)候,大家或多或少都會(huì)對(duì)過(guò)去的一年進(jìn)行回顧總結(jié),然后制定新的目標(biāo)和計(jì)劃,來(lái)迎接并且投入到來(lái)年的工作和生活當(dāng)中。那對(duì)于自己或者家庭過(guò)往一年的財(cái)務(wù)情況,大家有沒(méi)有同樣進(jìn)行一個(gè)總結(jié)和復(fù)盤(pán)呢?我們常說(shuō)理財(cái)理財(cái),就是打理財(cái)富,那么首先我們要梳理清楚,自己到底有多少財(cái)?經(jīng)過(guò)一年的精心打理,我們的財(cái)富變化是怎么樣的呢?我們的財(cái)務(wù)情況又是否健康?

如果你對(duì)上面的幾個(gè)問(wèn)題還沒(méi)有明確的答案,那么就趁這個(gè)機(jī)會(huì)梳理一下自己的財(cái)務(wù)情況,做一個(gè)家庭財(cái)務(wù)2017年度復(fù)盤(pán)吧!

一、家庭財(cái)務(wù)報(bào)表

我們都知道,企業(yè)會(huì)計(jì)通過(guò)專(zhuān)業(yè)的財(cái)務(wù)報(bào)表,來(lái)分析和管理一家公司的財(cái)務(wù),而我們?cè)谑崂碜约杭彝ヘ?cái)務(wù)的時(shí)候,也可以制作家庭的財(cái)務(wù)報(bào)表。一般來(lái)講,企業(yè)報(bào)表主要包括資產(chǎn)負(fù)債表、利潤(rùn)表和現(xiàn)金流量表,對(duì)于我們個(gè)人或者家庭來(lái)說(shuō),資產(chǎn)負(fù)債表和收支儲(chǔ)蓄表就夠用了,收支儲(chǔ)蓄表其實(shí)就相當(dāng)于利潤(rùn)表和現(xiàn)金流量表的合并。

1、資產(chǎn)負(fù)債表

顧名思義,資產(chǎn)負(fù)債表就是看你手上有多少資產(chǎn)可以用,有多少負(fù)債沒(méi)還,它反映的是某個(gè)時(shí)點(diǎn)的財(cái)務(wù)狀況,也就是你填表這個(gè)時(shí)點(diǎn)的資產(chǎn)負(fù)債情況。比方說(shuō),你是2018年1月1日梳理資產(chǎn)負(fù)債表,那么填寫(xiě)的也就是在1月1日當(dāng)天,資產(chǎn)是多少金額,負(fù)債又是多少金額。

從結(jié)構(gòu)上面講,資產(chǎn)負(fù)債表分為資產(chǎn)、負(fù)債、凈資產(chǎn)三個(gè)部分。

資產(chǎn)可以分為金融資產(chǎn)和實(shí)物資產(chǎn),其中的金融資產(chǎn)又可以分為現(xiàn)金及現(xiàn)金等價(jià)物,和其他金融資產(chǎn)兩部分。如果按資金用途來(lái)劃分,資產(chǎn)也可以分為流動(dòng)資產(chǎn)、投資資產(chǎn)和自用資產(chǎn)。當(dāng)然,具體的資產(chǎn)類(lèi)別,比如存款、股票、基金、房產(chǎn)、汽車(chē)等等都是一樣的,這兩種分類(lèi)只是按照不同方式將資產(chǎn)大致劃分,我們選擇其中一種分類(lèi)方法就可以了。

要注意的是,房產(chǎn)和汽車(chē)這些資產(chǎn)當(dāng)前的價(jià)值是大致估算的,按現(xiàn)有市場(chǎng)價(jià)值來(lái)填寫(xiě),盡量少填一些,不要對(duì)自己的資產(chǎn)估計(jì)偏高。

負(fù)債部分可以分為流動(dòng)性負(fù)債和長(zhǎng)期負(fù)債,具體類(lèi)別包括信用卡所欠余額、房貸、車(chē)貸等等。最后,用資產(chǎn)總和減去負(fù)債總和,就計(jì)算出凈資產(chǎn)了。以下的表格供大家參考。

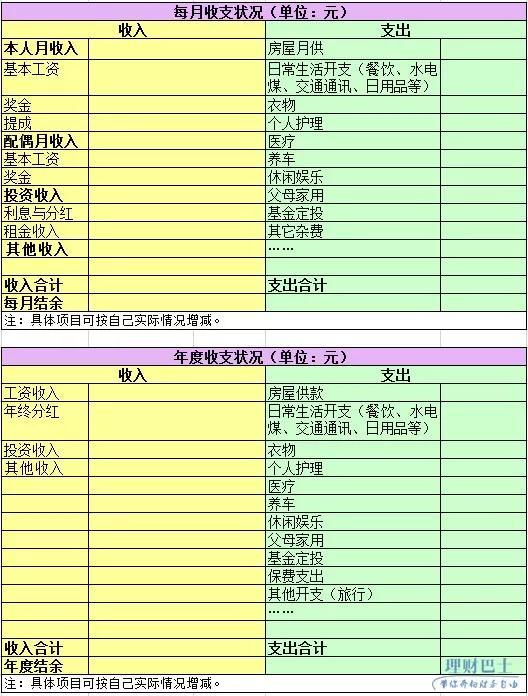

2、收支儲(chǔ)蓄表

2、收支儲(chǔ)蓄表收支儲(chǔ)蓄表反映的是一段時(shí)間內(nèi),家庭的收入和支出分別多少,有多少結(jié)余。所以從時(shí)間上來(lái)看,如果是記錄的是每月的收支情況,就是月度收支表;如果記錄的是一年的收支情況,則是年度收支表。

對(duì)于家庭收入這部分,自己和配偶的收入可以分開(kāi)記錄,而支出項(xiàng)因?yàn)楸容^難分割,建議合并在一起記錄,可以按餐飲、日用品、交通、人情、醫(yī)療、投資支出等等大類(lèi)來(lái)整理,至于具體類(lèi)目就因人而異了。最后,用收入總和減去支出總和,就計(jì)算出結(jié)余了。以下的表格供大家參考。

二、財(cái)務(wù)狀況健康度分析

二、財(cái)務(wù)狀況健康度分析在梳理好資產(chǎn)負(fù)債表和收支儲(chǔ)蓄表后,我們就可以直觀(guān)看到自己的財(cái)務(wù)情況了。那要如何對(duì)表里的一些數(shù)據(jù)進(jìn)行簡(jiǎn)單的分析,發(fā)現(xiàn)財(cái)務(wù)上可能有所欠缺的地方,從而進(jìn)行改善和下一步的規(guī)劃呢?下面幾個(gè)比率,就是檢驗(yàn)我們家庭財(cái)務(wù)情況健康度的一些簡(jiǎn)單的指標(biāo)。

1、結(jié)余比例=結(jié)余/稅后收入

結(jié)余比例的參考值是0.3,也就是說(shuō),你每月或者每年的結(jié)余要達(dá)到收入的30%以上,家庭財(cái)務(wù)才是健康的狀態(tài)。數(shù)值越大,財(cái)富積累的速度就越快。在所有的財(cái)務(wù)指標(biāo)當(dāng)中,大巴老師最關(guān)注的就是結(jié)余比例,它是決定家庭財(cái)務(wù)是否健康的關(guān)鍵指標(biāo)。

2、投資與凈資產(chǎn)比率=投資資產(chǎn)/凈資產(chǎn)

投資資產(chǎn)是指銀行存款、股票、基金等等能夠產(chǎn)生投資收益的資產(chǎn),這個(gè)比率的正常數(shù)值是0.5,年輕人的話(huà)0.2也正常。投資與凈資產(chǎn)比例越高,財(cái)富增值的能力就越強(qiáng)。

3、清償比率和負(fù)債比率

清償比率=凈資產(chǎn)/總資產(chǎn),正常數(shù)值在0.6-0.7之間;而負(fù)債比率=負(fù)債總額/總資產(chǎn),正常數(shù)值在0.3-0.4之間。可以看到負(fù)債比率和清償比率正好相反,是一個(gè)互補(bǔ)的關(guān)系。如果清償比率偏低,或者負(fù)債比率偏高,就說(shuō)明債務(wù)過(guò)多;反之,如果清償比率偏高,而負(fù)債比率偏低,則需要合理利用負(fù)債,進(jìn)一步優(yōu)化資金的使用。

4、財(cái)務(wù)負(fù)擔(dān)比率=負(fù)債/稅后收入

這個(gè)比率不應(yīng)該高于0.4。要注意一點(diǎn),這里所說(shuō)的的負(fù)債是指你每個(gè)月要還的錢(qián),而剛剛所說(shuō)的負(fù)債比率指的是負(fù)債總額。所以,無(wú)論是還信用卡、還房貸或這車(chē)貸等等這類(lèi)的支出,不應(yīng)該超過(guò)我們每月稅后收入的40%。

5、流動(dòng)性比率=流動(dòng)資產(chǎn)/每月支出

流動(dòng)性資產(chǎn)是指現(xiàn)金、活期存款和貨幣基金這類(lèi)資產(chǎn),這個(gè)比率的參考值在3-6之間,也就是說(shuō)我們應(yīng)該預(yù)留一部分流動(dòng)性資產(chǎn),來(lái)應(yīng)付3到6個(gè)月的家庭開(kāi)支,千萬(wàn)不能把所有錢(qián)都用來(lái)投資。如果你是處于收入不穩(wěn)定的創(chuàng)業(yè)階段,這個(gè)值甚至可以提高到12,也就是說(shuō)預(yù)留的流動(dòng)性資產(chǎn)足以應(yīng)付一年的生活開(kāi)支。

利用以上的幾個(gè)指標(biāo),大家就可以診斷一下自己的財(cái)務(wù)情況是否健康,有哪些可以提升的地方。比方說(shuō),如果發(fā)現(xiàn)自己結(jié)余比例太低甚至月光,就要學(xué)會(huì)控制自己的消費(fèi)欲望,同時(shí),每個(gè)月工資到賬后先強(qiáng)制儲(chǔ)蓄存下一部分,比如收入的10%,來(lái)逐步建立先存后花的習(xí)慣。

另外,相信大家也發(fā)現(xiàn)了,如果沒(méi)有養(yǎng)成記賬的習(xí)慣,是很難梳理家庭財(cái)務(wù)報(bào)表的,特別是支出部分的填寫(xiě)。所以,如果你還沒(méi)有養(yǎng)成記賬的習(xí)慣,不如就把記賬這件事,作為2018年的理財(cái)目標(biāo)之一吧。

責(zé)任編輯:謝海平

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)