文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 郭磊

月度經濟數據往往公布兩個口徑,一個是“累計值”,一個是官方直接公布的“累計增速”。按說二者結果應該是一致的,實際上以往也基本一致。但讓人費解的是,12月數據中二者出現了極大背離。

郭磊:年末投資數據有沒有“跳水”?

郭磊:年末投資數據有沒有“跳水”?17年12月投資增速到底是7.2%還是-2.3%?累計值和增速兩種口徑在年末顯著背離。我們知道,月度經濟數據往往公布兩個口徑,一個是“累計值”,我們可以據此測算累計增速和隱含的單月增速;一個是官方直接公布的“累計增速”。

按說二者結果應該是一致的,實際上以往也基本一致。但讓人費解的是,12月數據中二者出現了極大背離。12月固定資產投資累計增速為7.2%,但根據累計值計算的增速只有5.9%。

換句話說,如果按照增速口徑,12月固定資產投資為7.2%左右;如果按照累計值口徑,12月固定資產投資斷崖式下跌至-2.3%。

其他數據也基本是這樣:按照前一口徑12月單月制造業投資應該為11.5%;按照后一口徑,制造業投資單月只有-2.1%。按照前一口徑12月單月基建投資為7.2%;按照后一口徑,基建單月投資只有0.2%。

我們估計兩種口徑的區別可能是“全口徑”和“可比口徑”的區別。我們估計,FAI累計值是“全口徑”,即當期數據直接累加獲得;而FAI累計同比,是“可比口徑”,即樣本做出調整后計算得到的結果。兩者平常幾乎不存在差異;但當數據調整發生的時候,差異就會出現。例如,如果某月有部分企業數據缺失,則當月統計得到的企業樣本量少于上月,為了保持可比口徑,累計同比將做調整,此時累計值對應的同比將會低于累計同比。當地方GDP擠水分時,對應會有一批項目數據消失,直接導致FAI累計值減少。此時累計同比進行調整以保證樣本的前后一致,所以更為可信。

主要原因可能是地方數據在“擠水分”,全口徑總量數據做了對應縮減,增速用了可比口徑。我們猜測地方GDP“擠水分”是數據出現背離的主要原因:

第一,固定資產投資是統計體系中最可商榷的一個指標。FAI數據有諸多不可解釋之處,尤其是2016年后FAI與資本形成和微觀數據甚至方向背離,具體可見我們的前期報告《從FAI到制造業投資:數據謎團與未來方向》。

第二,邏輯上說,地方GDP擠水分勢必帶來FAI擠水分。朱天和張軍等(2017)曾指出,地區GDP的支出法統計可能是生產法倒算。我們知道,支出法GDP=居民消費+政府消費+固定資本形成+凈出口,地區的凈出口應是統計凈流出省級地區的國內貿易和對外貿易之和,這一數據難以獲得;所以實踐中可以把FAI作為固定資本形成的影子指標,把生產法計算出來的GDP作為支出法GDP,倒算出省級凈出口量。按照這種統計方式來看,如果地區GDP擠水分,勢必帶來地區固定資本形成擠水分。因為政府消費來自于財政部,數據很難改動;居民消費以嚴格的住戶調查數據為主、其他數據作為補充估算得來的,擠水分空間不大。只有FAI數據不是按照固定的方法獨立核算出來的,余地較大。

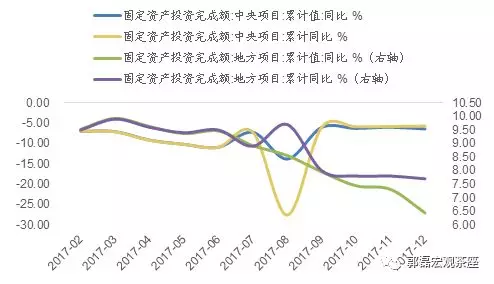

第三,從數據來看,地方項目FAI的背離程度確實更為明顯。從固定資產投資項目來看,截至11月份的中央項目全口徑和可比口徑背離只有0.19個點,截至12月份也只有0.7個點。而地方項目8月份是一輪顯著背離,背離程度1.1個點;年底是一輪顯著背離,背離程度1.3個點。

既然存在可比口徑調整,那么地方GDP擠水分對全國數據增速的影響似乎不會太明顯。如果上面推斷成立,那么也意味著少數地方GDP擠水分對于全國GDP數據的影響確實不會太大。

國家統計局18日在國新辦發布會上表示,近年來通過統計改革的持續深化和統計制度的不斷完善,統計數據質量得到很大提高,少數地方數據不會影響到全國統計數據的真實性和可靠性。

通過上面的推斷,我們可以理解為何影響不會太顯著:雖然全口徑的總量數據做了調整,但增長率依然是存在一個可比口徑。從2017年Q4的情況來看(Q4的GDP名義增速11.0%,實際增速6.8%),最終的GDP數據顯然是根據可比口徑。同樣道理,我們似乎也不用過于擔心單純的擠水分因素影響2018年GDP。

拋開上述因素干擾,12月數據仍整體積極,工業數據和發電量上升,固定資產投資持平,制造業投資和地產新開工在加速。我們回頭再來審視一下2017年12月的數據:

1)工業表現穩定,工業增加值加速0.1個點。12月的工業增加值增速為6.2%,較11月上升0.1個點。環比季調為0.52%,快于11月的0.48%。

2)受工業穩定、寒潮天氣及煤改電影響,發電量增速上升較為明顯。12月發電量增速為6%,較前兩個月的2.5%和2.4%明顯加快。應一則因為工業增加值在加速;二則是寒潮天氣(全國平均氣溫比去年同期低1.9度)導致居民用電增加;三則是煤改電政策影響。

3)固定資產投資數據持平。如前所述,“累計值”本身在擠水分,我們直接看統計局公布的“累計增速”就可以。12月FAI累計增速為7.2%,持平于11月。12月固定資產投資的環比季調為0.53%,基本持平于11月的0.52%。

4)制造業投資加速。12月制造業投資累計增速為4.8%,大幅快于11月累計的4.1%,顯示制造業投資可能在加速。

當然,由于本月固定資產投資數據分項比較紊亂,無論對于走低的基建還是走高的制造業來說,可能都不適合做過多延伸理解。還需要后續數據繼續觀察。

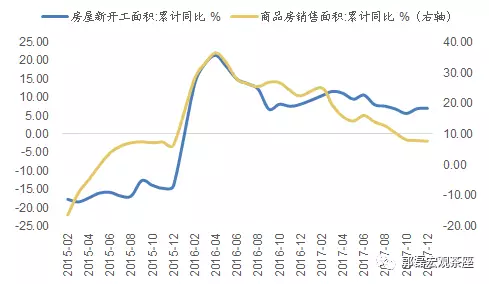

5)房地產新開工加速。12月房地產新開工面積累計增速為7.0%,快于上月的6.9%。銷售累計增速由上月的7.9%下降為7.7%,隱含的12月銷售面積增速為6.1%,快于11月的5.3%,地產系整體仍表現穩定。

6)消費減速應主要由“雙11后效應”影響,趨勢并無異常。除了高基數影響汽車增速之外,12月化妝品、日用品、通訊器材等高位回落明顯,應主要由影響力進一步擴大的雙11的擾動帶來。以通訊器材為例,在雙11之前的兩個月增速只有3.8%和2.1%,11月增速劇烈上行至33.9%,而12月大幅回落至13.4%。

1月高頻數據仍大致平穩,但1-2月存在春節錯位,宏觀數據的可驗證性較低。1月前19天發電耗煤增速為8.2%,略低于12月,但整體仍算穩定。高爐開工率為63.8,略高于12月。水泥價格自1月上旬后顯著走低,但同比仍平穩。30城房地產成交面積前19天同比-14.7%,基本持平于12月。

就目前來看,1月宏觀面大致平穩,沒有顯著超預期或者低于預期的信號。由于1-2月存在春節錯位,2017年春節在1月底,2018年春節在2月下旬,后面同比數據的可驗證性較低。

風險提示:

1)經濟上行或下行壓力超預期;

2)地產政策的累積影響超預期。

(本文作者介紹:方正證券首席宏觀分析師。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。