據券商中國記者從多家銀行業人士處了解,資管新規正式落地時間還尚無定論,可能是春節前,也可能是兩會前。

這把懸在頭上的利劍令掌管著近30萬億銀行理財的從業者壓力山大,銀行們已經紛紛著手按著大方向調整,但細則沒出來,模糊地帶不少,銀行在產品配置、投后管理等眾多環節感到迷茫。

銀行理財,這個占據中國資管市場頭把交椅的龐然大物,日前,遞交了其2017年年終總結。這一年,它做出了哪些貢獻?又有何不足?2018年的工作目標是什么?

九大關鍵點

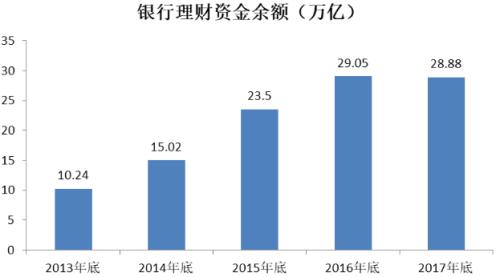

1、銀行理財存續規模五年內首度下滑。

近年來,銀行理財市場持續發展,總體體量已接近30萬億,但增速逐漸下降,規模擴展態勢有一定的放緩。

根據普益標準數據監測統計結果,截至 2017 年 12月底,全國共有 476 家銀行業金融機構(不包括外資銀行)有存續的理財產品,理財產品數 122290只,年內增速居于高位;而存續規模估計為28.88萬億,較年初的規模29.05萬億減少0.17萬億。銀監會在2017年10月14日發布的數據顯示,銀行理財產品增速連續8個月下降。

2、全國性銀行(含國有大型銀行和股份制銀行)在規模上始終處于絕對領先。

全國性銀行的理財產品存續數量從1季度的24502只增加到4季度的54581只;城商行的理財產品存續數量從1季度的19277只增加到4季度的37152只;農村金融機構理財產品存續數量從1季度的13571只增加到4季度的30557只。

3、 從相對意義上看,無論是封閉式、開放式還是結構化產品,投資期限為1-3個月的期限類型發行量均最多,隨著期限的增長,發行量均不斷減少,反映出市場對于預期收益型理財產品投資期限的一致偏好。

4、 從收益角度看,無論是封閉式、開放式還是結構化的產品,其收益分布均呈現“中間高,兩頭低”的現象。在封閉式、開放式和結構化產品中,投資起點為10-50萬(含)的收益率均最高,達到4.65%、4.54%和6.22%。

據記者了解,理財產品收益率會隨著投資起點的增加而增加。面向機構的理財產品投資起點一般較高,機構產品更追求收益的穩定性,所以收益率較低,同時由于其規模較大,所以會大幅拉低高投資起點的理財產品收益率,因此出現了投資起點維度上的收益分布呈現“中間高,兩頭低”的現象。

5、外幣理財發行量增幅7%,發行封閉式外幣理財產品1737款,開放式凈值型外幣理財產品發行數量僅有2款。收益率上,美元和澳元理財產品平均收益率最高,分別為1.93%和2.02%。

2017年外幣理財市場的收益具有較明顯的平緩上漲趨勢,統計期內12個月平均收益率為1.80%。2017年3月平均收益率最低,僅為1.59%,經過連續上漲后,2017年12月平均收益率達到最高,為2.11%,上漲超過52BP。

封閉式外幣理財的發行主力是國有大行,占據每月市場的半壁江山。

6、基于同業監管政策等因素,同業類理財產品資金存續規模出現腰斬,從1季度的56900.00億元下滑至4季度的27827.86億元,下滑百分比超過50%。

7、2017年,銀行業金融機構共發行理財產品190721款,其中預期收益型理財產品189538款,凈值型理財產品1183款,凈值型產品占比為0.62%。

但相比于2016年,凈值型產品發行數量同比增長56.27%。

8、從收益角度來看,國有大型銀行的結構化預期性產品收益明顯高于另外三類銀行,達到6.26%。城商行、農商行、股份行收益分別為4.38%、4.08%和4.03%。說明國有大型銀行設定的預期收益率區間較寬,掛鉤指數、利率的效果更符合實際,其設計更加符合真正的結構化產品特點。

結構化產品的一大特點是,主要面向機構發行,個人和同業類型占比很小。

9、自2017年1月以來,開放式現金管理型理財產品(寶寶類理財產品)實現了發行數量和收益率同時增長的過程。發行數量上,從2017年1月的124款迅速增長到2017年12月的166款,增長率為33.87%;平均收益率上,從2017年1月的3.12%增長到2017年12月的3.60%,上升48BP。

凈值型理財增長率高達56.01%

凈值型產品通過合理的凈值波動可以客觀反映投融資市場的真實風險與收益,實現金融市場與實體經濟良性互動,實現理財產品服務實體經濟的需求。

2017年11月出臺的資管新規,明確規定了金融機構對資產管理產品實行凈值化管理的要求,向凈值化轉型成為未來銀行理財產品的重要發展方向。

根據普益標準數據監測顯示,2017年,各商業銀行共發行1183款凈值型理財產品,相比于2016年全年發行的756款,同比增長率高達56.48%。

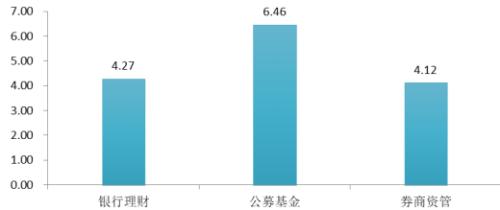

銀行凈值型理財波動較小

截至2017年12月,銀行發行的凈值型理財產品平均年化收益率為4.27%;公募基金產品年化收益率為6.46%;券商資管型產品年化收益率為4.12%。

從收益走勢來看,銀行理財和公募基金收益率均呈現波動增長態勢。其中,銀行凈值型理財收益波動較小,收益十分穩定;公募基金收益率波動較大,券商資管產品收益率自5月份觸底反彈后,維持了半年的穩定增長。

2017年上半年監管政策頻出,公募基金和券商資管業務受到了較大的沖擊,下半年以來,隨著公司內部業務調整,加之市場環境逐漸趨于相對穩定,公募基金和券商資管業務也逐步平穩。

截至2017年12月,從平均年化收益來看,公募基金型收益最高,銀行凈值型次之,券商資管型收益最低。

凈值型發行股份行是主力

截至2017年12月,全部銀行凈值型理財產品中,封閉式占比為39.8%,開放式占比為60.2%;從年化收益率看,封閉式凈值型產品年化平均收益為4.94%;開放式凈值型產品年化平均收益為3.83%,二者間的流動性溢價為111BP。

從發行數量看,股份行發行數量最多,占比51.3%;其次是城商行,產品數量占比為38.0%;國有行占比9.5%,農商行占比1.3%。

國有行和股份行收益領先,均為4.45%;城商行次之,年化收益為4.06%;農商行年化收益最低,為2.32%。

由于凈值型銀行理財產品對發行主體的投研能力和信息披露程度要求較高,與全國性大行相比,目前,區域性銀行凈值型產品整體投資能力較弱。從趨勢看,銀行凈值型理財產品未來會成為主流,區域性銀行還需加快推進人才培養建設,提升主動投資管理能力。

近日,北方某區域性銀行互聯網金融部總經理對記者表示,“資管新規出臺后,城商行的凈值化轉型很艱巨,我們發展最大的掣肘就是跨區域經營受限,這直接影響了人才引進,即便高薪聘請也難有成果。”

凈值型產品兩大推動力

從監管政策導向來看,監管層打破剛性兌付愿望日益增長。當前中國經濟轉型壓力大,信用違約事件趨于頻繁。在銀行理財規模不斷擴大背景下,理財產品資金端短期化與資產端長期化錯配的矛盾愈發突出。

銀行理財面臨的風險不容忽視,而預期收益型產品形態無法有效揭示風險狀況,也不能有效落實風險承擔主體。為此監管層希望能逐漸打破“剛性兌付”機制,實行“賣者有責,買者自負”,進而實現風險與收益向投資者的充分傳遞。

2017年11月出臺的資管新規明確要求——“金融機構對資產管理產品應當實行凈值化管理,凈值生成應當符合公允價值原則,及時反映基礎資產的收益和風險。按照公允價值原則確定凈值的具體規則另行制定。”

凈值化轉型的硬性規定,無疑是該資管新規中對于銀行理財業務沖擊最大的條款,未來大部分的銀行理財產品將被迫轉型為凈值型,和凈值型產品形式要求相配套的是對剛性兌付行為的分類懲處和有獎舉報,意指徹底打破剛性兌付。

據記者了解,總部坐落于北京的某股份行早早展開了破剛兌轉型,在其去年的理財產品中,95%是非保本產品,在同業中比例最高。該行資產管理部總經理表示,“我們超過60%的資產投在債券市場,這些債券包括我的利率債,包括我們的信用債,中票,短融,PPN等等;大概12%投在非標,權益類不到5%。”

從銀行內在需求來看,銀行業金融機構也期望通過凈值化管理轉移風險并實現成功轉型。目前銀行理財業務的突出矛盾在于,投資者認為銀行理財的預期收益即是“實際收益”,產品到期銀行應當足額兌付,相關風險由銀行全部承擔。盡管就產品合同而言是“賣者有責,買者自負”,但現實執行的效果是“賣者全責,買者無責”,這對銀行理財業務轉型顯然不利。

“凈值化”轉型的兩大掣肘

從負債端看,凈值型產品的“類基金”性質要求投資者自主承擔投資風險,這對銀行理財資金端的客戶思維轉變提出了更高要求。

深受銀行預期收益型理財產品多年熏陶,普通投資者對銀行理財產品的思維定勢是“保本保收益”,因而推廣“買者自負”類基金的凈值型產品顯然困難重重。

投資者“風險自擔、收益自享”的成熟投資理念的形成需要逐步引導和教育。讓投資者接受凈值化的銀行理財產品,分步驟實施是唯一可行的操作辦法。

具體而言,可以通過對機構客戶、高凈值客戶、普通個人投資者分步驟推出相應的凈值型產品,避免在過渡期結束后集中推出,被動面臨比較明顯的客戶流失和流動性風險。

據記者了解,部分銀行已經為此制定了相關的投資者教育宣傳和分支行客戶經理專業培訓。

從資產端看,穩定凈值波動的關鍵在于加強投研與風控能力建設,無論是配置型還是交易型投資策略,都意味著銀行投資部門需要與其它資管機構在同一戰場上進行競爭。

截至2017年11月,18家全國性銀行中,17家已發行了凈值型產品,在系統建設層面基本不存在障礙;而對于中小銀行中,發行凈值型產品的銀行很少,要在短期內搭架系統,壓力相對較大。

某國有大行資產管理部高級經理對記者表示,“對于未來凈值化轉型,任務很艱巨,目前已經儲備了一些項目。但要根據監管要求、同業推進速度和研發速度,來決定產品設計時間。目前,還在等待監管進一步指引,現在估值方法還沒定,投資者宣傳工作也未到位。從我們現有的凈值化產品來看,配置上更偏好信用債,未來會重點發展權益類產品,關鍵在于提升自身的投資能力。”

上述人士繼續表示,以后的競爭對手不只是來自銀行業,我們的初步目標是先穩定住現有客戶,想辦法提升客戶的風險偏好等級,然后再進一步挖掘潛力客戶。

從多家銀行的反饋來看,既要豐富凈值化產品,又要穩住規模,真的很難。資管新規正式實施后,銀行在信息披露、風險控制、IT系統、前臺營銷等多個環節的運營成本將會被迫上升。

注:以上數據來自普益標準

責任編輯:楊群

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)