文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 黃志龍

當前各地房地產調控政策的微調是中央差異化調控政策的落地,并不代表新一輪樓市放松周期的來臨。

新一輪樓市放松周期已來臨?

新一輪樓市放松周期已來臨?最近,隨著蘭州、合肥等城市微調限購政策,市場普遍預期新一輪調控放松周期正在來臨。

然而,輿論似乎有些高興得太早,房地產市場作為資金高度密集和杠桿上的“牛市”,只要按揭貸款利率還在上升,貸款門檻還在抬高,對開發商的資金約束還在持續,那么,說全國新一輪房地產景氣周期即將來臨還為時尚早。

各城市變相調整限購的兩大表現

2107年四季度以來,盡管房地產調控政策的穩定性與連續性仍在被強調,但根據差異化調控和地方主體責任的原則,許多省市已經在變相調整和放松限購政策,具體看主要表現在兩方面:

一是通過吸引人才的政策變相調整。打響人才爭奪戰第一槍的是昆山(2017年10月),緊隨其后的是合肥、石家莊、廈門、西安、武漢、鄭州等城市,先后實施了人才綠卡、高端人才購房租房補貼、人才配租配售、人才住房券等政策。2018年伊始,人才爭奪戰仍在蔓延,天津、東莞、南京、青島也出臺了相應的人才購房、優惠租房、落戶等政策。

二是直接微調限購或限價政策。有人總結本輪房地產調控政策已經覆蓋了限購、限貸、限價、限售、限商等“五限”政策,其中除限貸政策由金融機構執行外,其他“四限”都是各地差異化執行。2018年1月5日,蘭州市率先發文取消了西固區、九州開發區、高坪等偏遠區域的住房限購政策,繼續限購的核心區域則取消限購社保、納稅證明,但同時加碼限售政策,即購房滿三年才可交易。與此同時,合肥則針對高價地王項目放松了限價政策。

后期,仍將有一些城市根據自身的房價水平、存銷比、庫存規模、財政狀況、租金回報率等指標陸續微調限購、限價和限售等政策。

樓市調控放松的拐點遠沒有到來

整體而言,房地產差異化調控是大勢所趨,但“房住不炒”、房地產調控政策的穩定性與連續性也需要保持。各城市政策的微調是否真的意味著新一輪調控放松周期的來臨,對此或許不應過分樂觀。因為調控放松的命門——資金來源受約束、資金成本上升趨勢似乎還沒到拐點的時候。

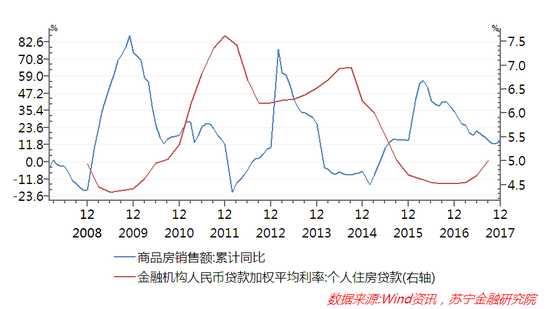

首先,按揭貸款利率仍在持續上升。從歷史數據看,商品房銷售的增長和景氣水平與按揭貸款利率存在顯著的負相關關系(見下圖)。按揭貸款利率的上升,增加了購房者的購房成本,改變了購房者的市場預期,從而壓制了住房的市場需求。

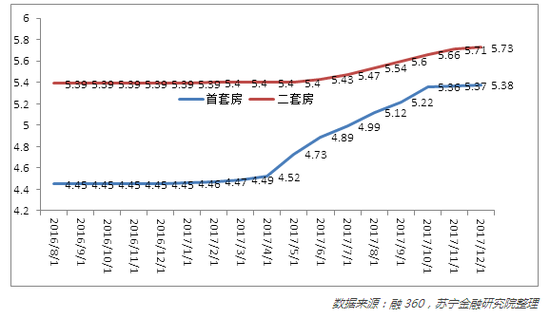

當前,按揭貸款利率仍處于上升通道之中。融360統計數據顯示,2017年12月,全國首套房貸款平均利率為5.38%,同比上升21%,二套房平均利率為5.73%(見下圖)。

進入到2018年年初,按揭貸款利率不降反升,大多數銀行在主要城市的首套房貸款利率都是上浮10%,二套房貸款利率上浮20%已經成為主流。其原因在于:2018年整個金融體系利率水平中樞上移,使得金融機構負債端(存款)成本持續攀升,要維持房貸業務的財務可持續,必然要求上調房貸利率。

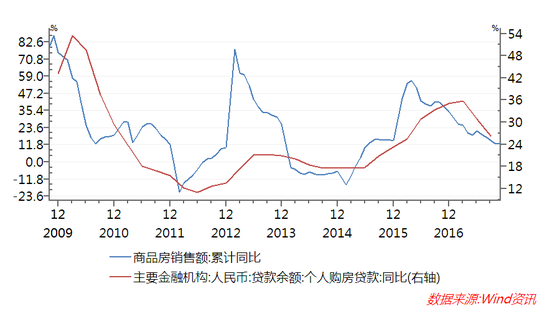

其次,按揭貸款額度越來越低,放款周期越來越長。對于購房者而言,按揭貸款額度與加杠桿能力明顯正相關。從數據上看,過去十年內,商品房銷售額與個人按揭貸款余額的變化趨勢幾乎是完全同步的(見下圖)。當前,由于銀監會等監管部門仍然保持了較高的按揭貸款門檻,無論是首套房首付比例,還是二套房首付比例都處于歷史高位水平,而且放款周期越來越長。

與此同時,監管部門嚴厲打擊“首付貸”等違規資金進入按揭貸款市場,也使得居民加杠桿購房的難度越來越大。即便是對于2018年的去庫存目標,住建部、央行等部門在2017年11月21日房地產工作會議上也明確要求,“部分庫存較大的三四線城市和縣城,要結合以人為核心的城鎮化進程,以不加杠桿為原則,有序推進去庫存工作。”由此可見,當前監管部門放松按揭貸款的門檻,顯然有悖于中央的精神。

最后是對房地產企業開發資金約束越來越強。歷史數據表明,商品房銷售額與房地產開發資金的增長高度正相關(見下圖),前者相對后者有一定的滯后期。2017年以來,房地產開發資金來源增速出現持續回落,全年增速僅為8.2%,同比回落了7個百分點。相應地,房地產開發投資增速也下行至7%,與上年增速(6.9%)基本持平。預計房企資金來源的回落,將對2018年房地產開發投資產生下拉作用。

從政策上看,2018年嚴控社會資金進入樓市的政策將不斷加碼,如近期銀監會發布《商業銀行委托貸款管理辦法》,嚴控資金流向房地產市場。同時,2017年12月發布的《中國銀監會關于規范銀信類業務的通知》,要求“商業銀行和信托公司開展銀信類業務,應貫徹落實國家宏觀調控政策,不得將信托資金違規投向房地產等領域”。

而在此前發布的《中國銀監會關于銀行業風險防控工作的指導意見》中,更是把房地產領域風險、地方政府債務風險、互聯網金融風險作為銀行業重點防控的三大風險源,提出嚴厲打擊“首付貸”等行為、建立全口徑房地產風險監測機制、嚴禁資金違規流入房地產領域、加強房地產押品管理、重點關注房地產融資占比高、貸款質量波動大的商業銀行以及房地產信托業務增量大、占比高的信托公司等舉措。近期,銀監會主席郭樹清在接受人民日報專訪時再次表態,將“繼續遏制房地產泡沫化傾向”。可見,2018年房地產開發資金來源并不樂觀。

綜上所述,當前各地房地產調控政策的微調是中央差異化調控政策的落地,并不代表新一輪樓市放松周期的來臨。對于普通購房者而言,更應關注的是按揭貸款利率的變化、購房加杠桿的難度和成本等。而觀察決策部門對房地產貸款政策的動向,兩個月后的“兩會”時間或許是一個重要窗口期。

(本文作者介紹:蘇寧金融研究院宏觀經濟研究中心中心主任、高級研究員。)

責任編輯:賈韻航 SF174

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。