安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

原標題:美股如今全看美債“臉色”,標普還要崩跌39%?

來源:金十數據

2月中旬,標普500指數觸及歷史新高3950點后回調,那么美股到底已經見頂了沒有?從歷史數據中或許可以一窺端倪。莫特資本管理拋出一個觀點:如果收益率曲線走勢和標普500指數的歷史走勢確實有所關聯,那么這一次標普500指數可能會下跌39%。

下面金十為你講解,該機構是如何推演出這一觀點的。

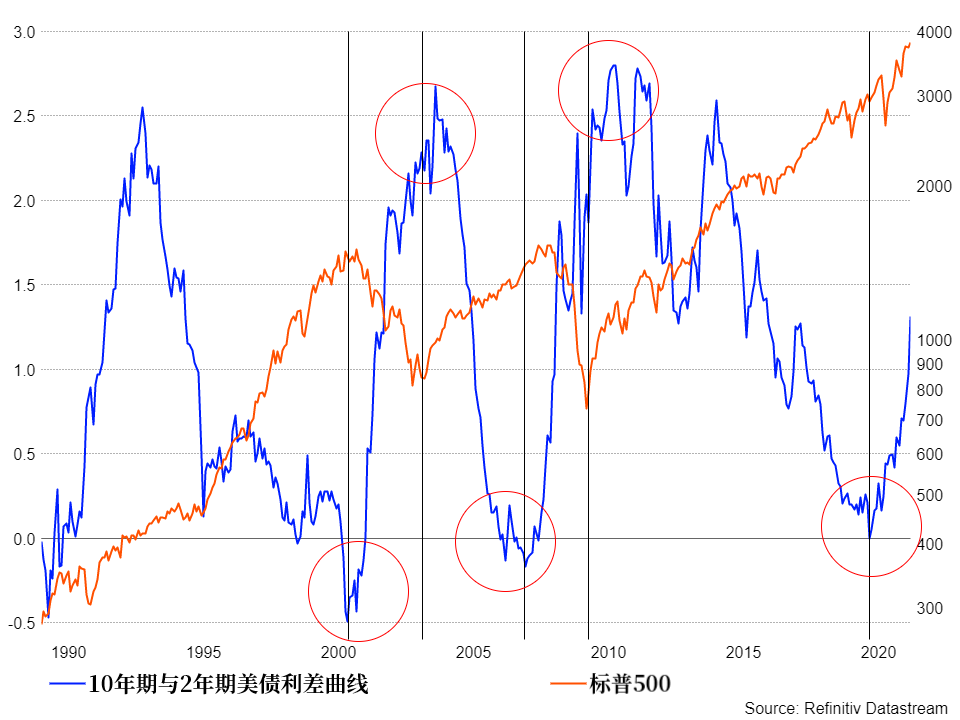

在過去的30年里,美國10年期和2年期國債收益率差形成的曲線和標普500走勢很明顯地呈現出負相關的關系,標普500指數在收益率曲線處于底部時見頂,而當收益率曲線在頂部時,標普500指數則在底部徘徊。

上圖看出,現在離息差曲線見底之后已有一段時間,似乎意味著美股牛市即將結束,或者至少股市會迎來動蕩期。

10年期和2年期美債之間的息差有一個相當明確的周期,當經濟進入或接近衰退時,息差會趨向零,而當衰退過去時,息差會擴大。且息差始終在2.6%至2.8%左右見頂,而在-0.5%至0%左右見底。

標普500指數最溫和的一次調整發生在1990年至1991年左右,在此期間短暫回落約20%。

而在2000年和2008年標普的下跌幅度是最大的,如下圖,在此期間收益率曲線因兩年期收益率相對于10年期收益率走低而變陡,可能是因為美聯儲正在降息。

一般來說,收益率下降暗示經濟正在減速或衰退,美聯儲不得不降低短期利率。當2年期收益率開始上升時,則表明經濟正在改善。

然而這一次則不太一樣,這次的收益率曲線變陡不是因為2年期國債收益率較10年期走低,而是10年期較2年期國債收益率走高。唯一重要的是利差向市場傳遞的信號,即經濟正在好轉,利率可能繼續上升。

莫特資本管理認為,如果美聯儲的零利率政策讓2年期收益率保持穩定,而長端收益率繼續上漲,那么10年期收益率在未來兩年左右很容易就會升到2.65%。

錯誤定價的市場

標普500指數目前的收益率僅比10年期美債收益率高3.15%,僅高于2018年1月和2018年10月。

這意味著,如果10年期收益率繼續上升,而標普500指數沒有下跌,那么該指數相對于10年期國債的價格將更為昂貴。標普500指數與10年期收益率之差只要增加35個基點,標普500指數的收益率就會降至4.9%左右,市盈率就會從目前的21.6降至20.04。假設未來12個月標普500指數的收益為176.55美元,那么其估值將為3603點,即較現在下跌4.8%,前提是10年期國債收益率不會繼續上升。如果10年期國債收益率繼續上漲,那么標準普爾500指數恐繼續下跌。

但如果長端利率正在正常化,那么市盈率的下降幅度肯定比上述提到的要大。標普500指數12個月遠期市盈率的歷史平均值為15.4,這意味著標普500指數的價值可能只有2718點,也就是還要跌39%,與2000年和2008年的回落幅度相當。

標普趨勢拐點似乎已至

技術分析上講,標準普爾500指數已打破去年3月以來的升勢,這可能是一個非常負面的信號,表明趨勢將有所改變。

有趣的是,2020年3月的61.8%斐波那契回調位已在2月向上移動至 2860點的高點。

莫特資本管理總結稱,股市的走向將完全取決于債券市場。更糟糕的是,在一段時間內,股市的回調無可避免。

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)