文/新浪財經(jīng)意見領(lǐng)袖專欄作家 李迅雷、李俊

概要

1、美債收益率緣何破1.5%?近期美債收益率上行速度大幅加快,1月初,美債收益率突破1.0%,2月25日,美債收益率更是突破1.5%,不到一個月上升了50BP,引起市場震動。在今年2月之前,美債收益率的上行主要是由通脹預(yù)期驅(qū)動的;2月這一波上行,則主要由實(shí)際利率上行驅(qū)動。一方面是因為對經(jīng)濟(jì)復(fù)蘇的預(yù)期;另一方面是因為美聯(lián)儲承接速度不及供給,美債供需缺口在擴(kuò)大。此外,微觀層面的交易行為也對近期美債收益率加速上行有一定影響。

2、利率上行有何影響?美債收益率或繼續(xù)上行,一方面,美國疫苗接種加快,疫情不斷改善,經(jīng)濟(jì)復(fù)蘇預(yù)期不斷提升;另一方面,原油價格不斷上行,能源CPI將在低基數(shù)的影響下加速上行,也會進(jìn)一步推動通脹上行。此外,美聯(lián)儲尚未改變購債結(jié)構(gòu),也未采取新工具,美債供需結(jié)構(gòu)問題仍未改善。從歷史趨勢來看,黃金價格與實(shí)際收益率呈現(xiàn)較為一致的負(fù)相關(guān)關(guān)系,利率持續(xù)上行,黃金將大幅承壓;同時,實(shí)際利率的上行,也就意味著企業(yè)的融資成本在上升,美股高估值的板塊將承受較大的壓力。

3、美聯(lián)儲可以做什么?美聯(lián)儲當(dāng)前可以采取的措施主要有兩類,一類是扭曲操作(OT);另一類是收益率曲線控制(YCC)。扭曲操作指的是美聯(lián)儲可以通過公開市場操作,買入長期國債,賣出短期國債,從而改變自己持有國債的期限結(jié)構(gòu)。收益率曲線控制指的是央行通過買賣國債的方式,將部分長端利率控制在設(shè)定的目標(biāo)范圍內(nèi)。回顧歷史,美國采取過2次扭曲操作,最近一次為2011-2012年期間,長期國債平均實(shí)際收益率下行了77BP;目前采用YCC的國家有日本和澳大利亞,美國曾經(jīng)在1941-1951年期間也采用過。

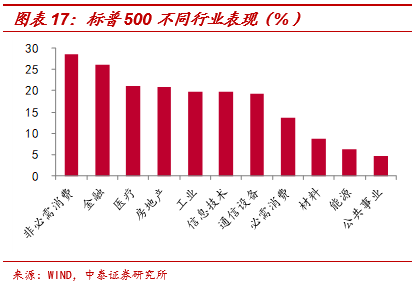

上一輪“扭曲操作”期間,美元走強(qiáng),美債收益率下行,美股表現(xiàn)好于原油和貴金屬;而收益率曲線控制期間,美股表現(xiàn)同樣驚人。進(jìn)一步觀察,我們發(fā)現(xiàn),扭曲操作期間,美股板塊中價值股表現(xiàn)好于成長股;非必需消費(fèi)和金融行業(yè)表現(xiàn)優(yōu)于其他行業(yè),醫(yī)療、房地產(chǎn)、工業(yè)、信息技術(shù)、通信設(shè)備等行業(yè)表現(xiàn)也較好。

1

美債收益率緣何破1.5%?

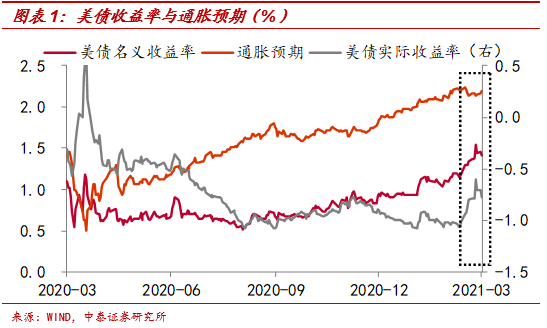

美債收益率大幅上行。自2020年8月以來,美債收益率呈現(xiàn)上行的趨勢,尤其是近期上行速度大幅加快。今年1月初,美債收益率突破1.0%,2月25日,美債收益率更是突破1.5%,不到一個月上升了50BP,引起市場震動。

這一波上行,驅(qū)動因素有差異。一般我們常說的美債收益率是名義利率,而名義利率等于實(shí)際利率和通脹預(yù)期之和。因此,一般名義利率的上行,要么由實(shí)際利率上行推動,要么由通脹預(yù)期上行推動。在今年2月之前,美債收益率的上行主要是由通脹預(yù)期驅(qū)動的,去年8月至今年1月,美債收益率上行了55個BP,實(shí)際利率基本持平,美債收益率的上行全部由通脹預(yù)期上行推動,通脹預(yù)期上行至2.13%,創(chuàng)18年以來新高。

其背后反映的是對經(jīng)濟(jì)復(fù)蘇的預(yù)期。一方面,新一輪1.9萬億美元的財政刺激政策即將落地;另一方面,隨著疫情接種的不斷加速,美國疫情在不斷改善。此外,在低基數(shù)和供需存在缺口的驅(qū)動下,原油價格不斷上行,均有助于推動通脹預(yù)期的上行。

而2月這一波上行,則主要由實(shí)際利率上行驅(qū)動。2月美債收益率整體抬升了35個BP,而通脹預(yù)期僅上升了4BP,實(shí)際利率則上行了31個BP。可以說,這一波美債收益率上行,完全是由實(shí)際利率推升的。回顧歷史來看,近十年實(shí)際利率的上行一般多數(shù)與美聯(lián)儲的加息有關(guān),僅13年5月和20年3月在非加息周期中。其中,去年3月與流動性危機(jī)有關(guān),而13年5月則與美聯(lián)儲釋放“縮減QE”信號有關(guān),其背后反映的是債券供需的變化。當(dāng)前,實(shí)際利率的上行或與供求結(jié)構(gòu)變化有關(guān)系。

一方面,美債持有者結(jié)構(gòu)已發(fā)生較大變化。外國投資者持有美債比例在14年末達(dá)到高點(diǎn),此后逐步下滑,正對應(yīng)美聯(lián)儲縮減QE,本質(zhì)在對于美債需求的下滑。當(dāng)前,外國投資者對于美債的需求仍在下滑,截止今年1月,持有比例已經(jīng)下滑至25.5%,為07年以來新低。與此同時,流動性和疫情沖擊下,美聯(lián)儲為穩(wěn)住金融市場,且為財政刺激政策的順利實(shí)施提供有效支撐,不得不自19年9月開始增加購債,截止今年1月,美聯(lián)儲持有美債比例已經(jīng)上升至17.2%,創(chuàng)有記錄以來新高。

進(jìn)一步來看,截止當(dāng)前,美債總額已經(jīng)接近28萬億美元,較19年9月新增了5.2萬億美元,其中,53%由美聯(lián)儲購買。

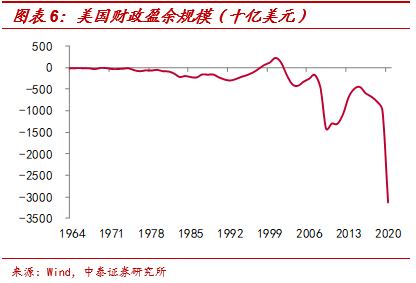

另一方面,美債供給仍在擴(kuò)大。受新冠疫情沖擊影響,美國推行了多輪財政紓困計劃,財政赤字規(guī)模急劇擴(kuò)大,截止20年底,財政赤字超過3萬億美元,創(chuàng)有記錄以來新高。而美國新一輪1.9萬億美元財政刺激政策已經(jīng)通過眾議院投票;加之,拜登競選期間就曾提出1.5萬億-2萬億美元的基建投資計劃,因而21年美國財政對債務(wù)的需求或在4萬億美元左右,將繼續(xù)加大國債的發(fā)行。但當(dāng)前美聯(lián)儲仍保持每月1200億美元的購債節(jié)奏,難以滿足美國供給,供求缺口將不大擴(kuò)大,會進(jìn)一步推動美債收益率。

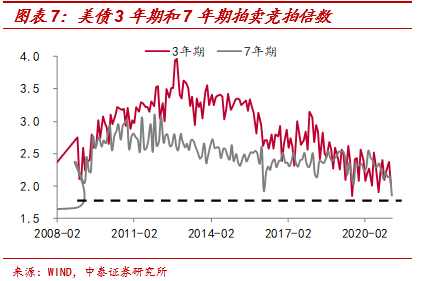

例如,2月9日3年期美債拍賣競拍倍數(shù)下滑至2.02,為09年以來新低;2月25日7年期美債競拍倍速也下滑至1.86,為08年以來新低,表明美債供需缺口的確在擴(kuò)大。

此外,拋開宏觀面,微觀層面的交易行為也對近期美債收益率加速上行有一定影響。例如美聯(lián)儲SLR監(jiān)管約束的豁免期將于3月底到期,將使得銀行或一級交易商承接國債的能力受限。MBS市場的凸性對沖,簡單來說,就是如果利率上行,MBS持有者的久期將增加,那么他們會選擇拋售長期國債來抵消這種影響;一旦利率繼續(xù)上行,會引起連鎖反應(yīng),產(chǎn)生新一輪國債拋售。

2

利率上行有何影響?

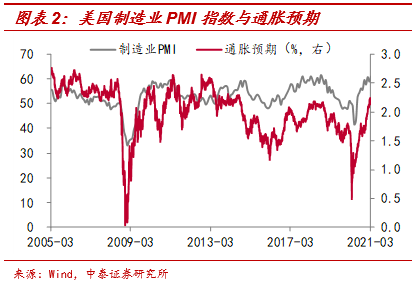

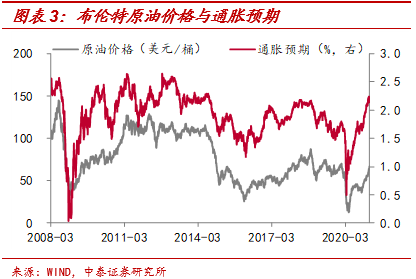

美債收益率或繼續(xù)上行。一方面,在經(jīng)濟(jì)復(fù)蘇以及原油價格推動下,美國二季度通脹或?qū)⑼黄泼缆?lián)儲2%的通脹目標(biāo)。根據(jù)美國勞工部公布數(shù)據(jù)顯示,美國CPI構(gòu)成中居住權(quán)重最高超過4成,其次為食品飲料以及交通運(yùn)輸,權(quán)重均在15%左右。其中,能源權(quán)重為6%左右,盡管能源權(quán)重相對較低,但由于原油波動較大,美國CPI與能源CPI走勢較為一致。當(dāng)前,盡管生產(chǎn)有所恢復(fù),但仍未恢復(fù)正常,而原油需求較為旺盛,在減產(chǎn)協(xié)議下,供需缺口仍大,疊加低基數(shù)效應(yīng),今年二季度原油增速將大幅提升。

另一方面,在債券供需缺口擴(kuò)大的情況下,若美聯(lián)儲仍然不改變其購債計劃,供需缺口將難以收窄。因而,綜合來看,美債收益率整體將繼續(xù)上行,那么會有何影響呢?

黃金將大幅承壓。從歷史趨勢來看,黃金價格與實(shí)際收益率呈現(xiàn)較為一致的負(fù)相關(guān)關(guān)系,其背后反映的是黃金持有成本。一旦實(shí)際收益率繼續(xù)上行,黃金持有成本相對提升,投資需求下滑,黃金將開始下跌。上一輪黃金價格下跌,也是緣于美聯(lián)儲縮減“QE”信號的釋放,美債收益率大幅上行,黃金開啟下跌周期。

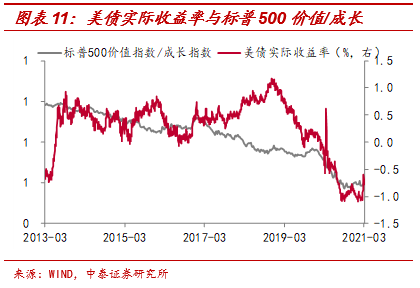

美股高估值板塊也將承壓。實(shí)際利率的上行,也就意味著企業(yè)的融資成本在上升,高估值的板塊將承受較大的壓力。從歷史趨勢來看,標(biāo)普500動態(tài)估值與實(shí)際收益率呈現(xiàn)較為明顯的負(fù)相關(guān)關(guān)系。從近幾年標(biāo)普500價值股和成長股的相對表現(xiàn)來看,與實(shí)際收益率也有較為密切的關(guān)系。

3

美聯(lián)儲可以做什么?

那么,針對美債收益率的持續(xù)上行,美聯(lián)儲有哪些舉措可以做呢?回顧歷史,美聯(lián)儲當(dāng)前可以采取的措施主要有兩類,一類是扭曲操作(OT);另一類是收益率曲線控制(YCC)。

什么是扭曲操作?扭曲操作指的是美聯(lián)儲可以通過公開市場操作,買入長期國債,賣出短期國債,從而改變自己持有國債的期限結(jié)構(gòu),延長持有國債的整體期限。采取扭曲操作有什么好處呢?首先,有助于壓低長期國債利率,降低實(shí)體經(jīng)濟(jì)融資成本,刺激經(jīng)濟(jì)增長,還可以降低財政赤字負(fù)擔(dān);其次,采取這一措施,可以使美聯(lián)儲保持現(xiàn)有的資產(chǎn)負(fù)債表規(guī)模穩(wěn)定,美聯(lián)儲也可以繼續(xù)保持當(dāng)前的寬松節(jié)奏。

“扭曲操作”實(shí)際效果如何?回顧歷史,美聯(lián)儲總共采取過2次“扭曲操作”,第一次在1961年,以促進(jìn)資本流入和美元地位鞏固,同時避免美國政府的黃金流出國門;第二次也是最近一次的操作在2011年,當(dāng)年9月FOMC會議中,美聯(lián)儲決定自9月開始到次年6月購買4000億美元6年期至30年期的國債,并出售同等數(shù)量的剩余期限為3年或更短時間的國債,其主要目的在于壓低長期利率,維護(hù)更廣泛的寬松環(huán)境,支持經(jīng)濟(jì)的強(qiáng)勁復(fù)蘇。此外,在2012年6月,美聯(lián)儲宣布延長“扭曲操作”至年底,并進(jìn)一步購買約2670億美元的6年期至30年期國債,并出售同等數(shù)量短債。

自11年9月宣布“扭曲操作”后,美國長期國債平均實(shí)際利率下行了77個BP,其中,7年期國債實(shí)際收益率下行了65個BP,10年期國債實(shí)際收益率下行了74個BP,20年期國債實(shí)際收益率下行了57個BP,而30年期國債實(shí)際收益率也下行了66個BP。

什么是收益率曲線控制?收益率曲線控制指的是央行通過買賣國債的方式,將部分長端利率控制在設(shè)定的目標(biāo)范圍內(nèi)。一般來說,在短端利率降至零仍不夠的情況下,這或是美聯(lián)儲可以采用的另外一種操作工具。

收益率曲線控制與QE的區(qū)別在于,二者雖然都是通過購債來實(shí)現(xiàn),但量化寬松主要關(guān)注購買國債的數(shù)量,而收益率曲線控制則主要關(guān)注債券的價格。并且單從調(diào)控長端利率的角度來看,收益率曲線控制的調(diào)控效果可能更好。因為,若市場相信央行控制收益率的承諾是可信的,那么市場交易者都不敢逆著央行目標(biāo)進(jìn)行交易,導(dǎo)致設(shè)定目標(biāo)變成市場價格。

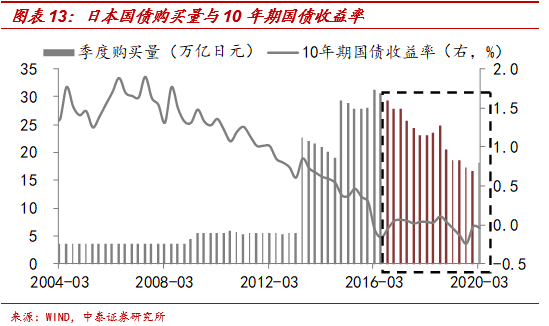

例如,日本央行在2016年9月承諾將10年期國債收益率固定在0%附近,以推升持續(xù)的低通脹。在實(shí)施收益率曲線控制之后,國債收益率基本在9%附近波動,購買國債的數(shù)量也持續(xù)下降,2016年全年購買國債119萬億日元,2019年時則僅為71萬億。

此外,實(shí)行YCC的國家還有澳大利亞,2020年3月澳大利亞央行宣布采用YCC以應(yīng)對冠狀病毒,并將三年期政府債券收益率定為0.25%。

美國曾經(jīng)在二戰(zhàn)時采取過收益率曲線控制工具。1941年,美聯(lián)儲和財政部就不斷上漲的債務(wù)問題展開討論,并最終達(dá)成協(xié)議,約定將長期國債收益率設(shè)定在2.5%,短期國債收益率設(shè)定在0.375%。從結(jié)果來看,1942-1947年期間,市場均衡利率未達(dá)到長期利率設(shè)定的上限,因此,美聯(lián)儲并未采取任何市場操作。1948-1951年期間,美聯(lián)儲在長期利率上限承壓時,開始購買長期國債;不過1950年朝鮮戰(zhàn)爭爆發(fā)時,美聯(lián)儲和財政部的分歧在加深,財政部希望維持低利率以為戰(zhàn)爭融資,美聯(lián)儲則希望提高利率以應(yīng)對高通脹,最終1951年3月,這一工具宣布終止,最終長期收益率為2.47%。

扭曲操作或收益率曲線控制期間,大類資產(chǎn)表現(xiàn)如何呢?上一輪“扭曲操作”期間,美元走強(qiáng),美債收益率下行,美股表現(xiàn)好于原油和貴金屬。具體來看,10年期美債名義收益率下行了37個BP,美元指數(shù)上行了大概7.0%;美股三大指數(shù)均大幅上行,其中,道瓊斯工業(yè)指數(shù)上漲14.0%,納斯達(dá)克指數(shù)和標(biāo)普500指數(shù)大漲18.6%和18.4%;原油和貴金屬則均下跌,布倫特原油價格下跌6.4%,倫敦金價格下跌8.6%,LME銅價格下跌13.0%,倫敦銀下跌幅度最大為27.8%。

而收益率曲線控制期間,美股表現(xiàn)同樣驚人。根據(jù)已有數(shù)據(jù)顯示,1941-1953年期間,美國長期國債收益率大概上行了40多個BP,主要與戰(zhàn)爭有關(guān)。而美股同樣大幅上行,道瓊斯工業(yè)指數(shù)和標(biāo)普500指數(shù)漲幅分別為150.9%和169.4%。

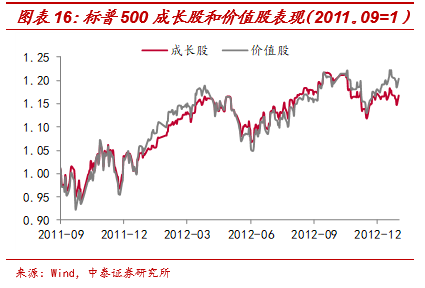

扭曲操作期間美股各板塊表現(xiàn)如何?進(jìn)一步觀察,我們發(fā)現(xiàn),扭曲操作期間,美股板塊中價值股表現(xiàn)好于成長股,標(biāo)普500價值股上漲了20.4%,而成長股只上漲了16.8%。具體行業(yè)來看,非必需消費(fèi)和金融行業(yè)表現(xiàn)優(yōu)于其他行業(yè),非必須消費(fèi)股上漲了28.7%,金融股上漲了16.0%;其次,醫(yī)療、房地產(chǎn)、工業(yè)、信息技術(shù)、通信設(shè)備等行業(yè)表現(xiàn)也較好,漲幅均在20%左右;表現(xiàn)最差的是公共事業(yè)、能源和材料行業(yè),漲幅不足10%。

風(fēng)險提示:疫苗進(jìn)度不及預(yù)期,中美貿(mào)易,疫情發(fā)酵,政策變動。

(本文作者介紹:中泰證券首席經(jīng)濟(jì)學(xué)家。)

責(zé)任編輯:戴菁菁

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點(diǎn),不代表新浪財經(jīng)的立場和觀點(diǎn)。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點(diǎn)擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼