金麒麟港股上市公司價值風云榜評選開啟,上千家公司將激烈角逐8項目大獎,張勇、郁亮、王興、雷軍、許家印、丁磊等誰是最具領導力企業家。歡迎參與,投出您神圣的一票>>

原標題:萬億螞蟻集團上市來襲!一文解讀四大關鍵信息 來源:華盛學院

作者:charlie

在7月20日,脫胎于阿里巴巴的支付寶母公司螞蟻集團正式在微博宣布,將啟動在上海證券交易所科創板和香港聯合交易所有限公司主板尋求同步發行上市的計劃,以進一步支持服務業數字化升級做大內需,加強全球合作助力全球可持續發展,以及支持公司加大技術研發和創新。

這一重磅消息對市場形成了巨大震動,根據市場消息螞蟻集團上市估值將達2000億美元,這也有望成為2020年全球最大的IPO項目。而阿里巴巴在螞蟻集團AH兩地上市的消息出來后,在7月21日早間港股股價一度漲幅超過6.6%。

由于螞蟻集團暫時還沒有在證監會和港交所公開正式的招股書,我們嘗試著從阿里巴巴財報、投資機構研報以及第三方研究數據中一窺這家萬億金融巨頭的真實經營情況,同時也為對申購螞蟻集團的新股投資者梳理需要了解的幾大要點。

一、螞蟻集團估值或達2000億美元

根據最新市場消息,螞蟻集團本次尋求IPO估值將至少達到2000億美元,總市值有望折合約1.4萬億元人民幣,約1.55萬億港元。根據統計,截至7月20日收市在港股市場市值超過2000億美元的公司有5家,分別是阿里巴巴-SW、騰訊控股、微軟-T、工商銀行以及中國平安。

如果螞蟻集團以2000億美元成功登陸港交所,其市值有望排在第6位。其次按照過往港交所慣例,融資額有望占總股本比例的5%-10%,因此螞蟻集團募資額或為100億-200億美元。

來源:wind

早在螞蟻集團官宣上市之前,已經完成了多輪融資,包括:2015年螞蟻金服完成一輪120多億元人民幣A輪增資,估值超過450億美元;

2016年,完成總額超過45億美元B輪融資由建行旗下中投海外和建信信托、中國人壽、中郵集團等機構參投;

最后一輪融資后,市場對螞蟻集團估值超過1500億美元。

來源:網絡

來源:網絡二、螞蟻集團上市誰最受益?

螞蟻集團上市又將“造富”多少個機構和個人,要搞清這個問題就得看看螞蟻集團的持股情況。

根據7月10日阿里巴巴公布的2020財年年報,阿里巴巴持股螞蟻金服33%的股權,君瀚和君澳持有螞蟻金服50%股權,而君瀚屬于馬云及阿里系、螞蟻系員工,君澳屬于阿里巴巴合伙的部分成員。

因此,阿里巴巴及阿里系成員大約持股螞蟻金服大約83%的股權。

來源:阿里巴巴財報

目前馬云持股螞蟻金服8.8%,擁有50%的表決權,按螞蟻最后一輪融資估值1556億美元計算,馬云持有螞蟻金服市值為137億美元,不過,結合市場給螞蟻金服2000億美元的估值,屆時馬云身家將有望增長超過170億美元。

螞蟻集團傳來上市消息后,市場上也不乏螞蟻集團員工在整層樓歡呼財務自由的聲音。實際上員工有望是螞蟻集團最大的股份所有人。2013年,螞蟻集團首次公布股份架構時明確宣布,員工持股將達到40%,充分和員工分享發展成果,這也與馬云一直堅持的財散人聚理念一脈相承。

同時在螞蟻集團融資過程中,也出現了多家上市公司身影,如持有螞蟻金服1.66%的股份的中國人壽,持有螞蟻金服0.66%的股份的新華保險,持有螞蟻金服0.85%的股份的中國太保等。這些上市公司都有望在螞蟻集團上市中獲得豐厚投資回報。

三、螞蟻集團的主營業務

螞蟻集團即螞蟻科技集團股份有限公司,起步于2004年成立的支付寶,定位于提供普惠金融服務的創新型科技企業。目前公司業務聚焦三大板塊和國際化進程:

1、場景+支付,“入口”邏輯:強化獲客與粘客,實現業務引流與數據沉淀;

2、數字金融,“變現”邏輯:將體內客戶與場景賦能予合作金融機構,使其擴大業務范圍并提升效率,同時借此實現高質量收入變現(協同類收入);

3、科技服務,“賦能”邏輯:將金融級的技術對外輸出,通過數字經濟解決不同行業的痛點;

4、國際化,“拓展”邏輯:將支付&數字金融、科技服務的模式,在海外國家拓展與發展,并探索構建全球網絡。

來源:中信證券

來源:中信證券從支付業務用戶數量來看,螞蟻集團在全球范圍已擁有10個電子錢包,涵蓋中國內地、中國香港、印度、泰國、菲律賓、韓國、印度尼西亞、馬來西亞、巴基斯坦、孟加拉等國家和地區。2019年,全球范圍內的螞蟻集團支付用戶數達到12億以上(含中國內地用戶9億人)。

來源:中信證券

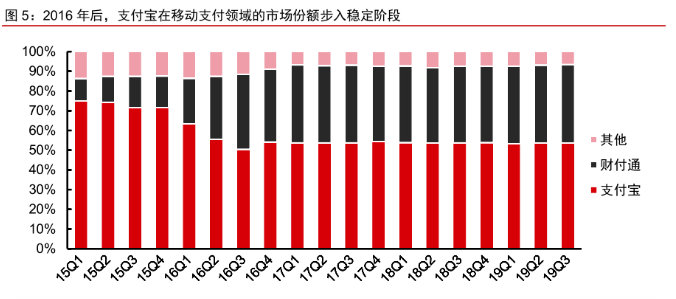

其次從支付行業格局角度看,目前第三方支付行業步入穩步增長期。從易觀智庫公布的第三方數據看,2019年前三季度全行業第三方綜合支付和移動支付規模分別為182萬億/149萬億,螞蟻金服市場份額為47%/54%。

基數效應下,第三方移動支付市場規模目前仍保持了20%左右的穩定增速。經過測算此前央行重啟支付機構備付金付息政策,有望每年為公司帶來20億以上的備付金利息收入。

來源:中信證券

來源:中信證券根據機構中信證券分析,螞蟻集團目前給數字金融帶來盈利的有三大業務,分別是融資業務、財富管理業務、保險業務。

其中融資業務將傳統的自營貸款模式轉化為“信貸聯營”模式,協同外部銀行在資金、資本、風控方面的優勢。

目前,花唄、借唄、網商貸合作的外部銀行家數超過100家。融資業務領域,測算如果達到萬億級別的助貸和聯合貸款規模,即可為公司帶來數百億左右的年收入規模。

而財富管理業務即借助螞蟻財富(面向C端客戶)、余利寶(面向B端客戶)的平臺,為資產管理機構引流,代銷公募基金、理財型保險、信托產品、貴金屬等全品類資管產品。

目前,螞蟻金服合作的外部資產管理機構數量超過120家。財富管理領域,以協同代銷業務為主的螞蟻基金在2018年已實現營業收入14億。

第三保險業務面向100家左右的保險機構合作方,代理多收多保、醫療險、重疾險、養老險等多個保險產品。以相互寶產品為例,上線9個月其存量成員數超過8000萬(截至2019年8月)。并表金融機構天弘基金、國泰產險2018年分別實現營收101.3億/38.5億,同比增長6.3%/166.9%。

來源:中信證券

而第三塊業務技術研發和科技輸出,一方面,依托自有技術力量和阿里集團的技術團隊,加大核心技術研發;另一方面,通過對外投資和合作的方式,吸收專項技術。

在盈利模式上,公司輸出體系化的科技產品和科技解決方案,收取產品服務費,目前所覆蓋客戶正由金融領域向非金融領域擴展。

來源:中信證券

來源:中信證券技術輸出業務營收可參考上市銀行中招商銀行和平安銀行近兩年披露科技研發投入規模(2017-18年,招商銀行、平安銀行科技研發投入分別為48.1億/65.0億,14.2億/25.8億),推測僅銀行業的潛在科技輸出業務空間就在數百億以上量級。

四、螞蟻集團的盈利能力和增長前景

鑒于螞蟻集團本次上市市場有傳估值將達到2000億美金,投資者面對這樣一個超1.4萬億元人民幣市值的金融巨頭,不禁想要了解其盈利能力如何,估值貴不貴呢?

根據阿里集團財報公布的許可使用費及軟件技術服務費收入反向測算,預計螞蟻集團19Q1-Q3稅前利潤合計116億人民幣,其中19Q3稅前利潤58.88億元已超17Q3最好水平。

2019年9月,阿里取得螞蟻集團33%股份,根據阿里自螞蟻集團獲得的權益法核算投資收益測算,19Q4螞蟻集團盈利規模達到約154.8億。

來源:中信證券

來源:中信證券而根據路透社消息指出,螞蟻集團2019年實現營業收入1200億元人民幣,凈利潤為170億元。如果按照這個數字來估算,螞蟻集團上市市盈率約為82倍左右。

來源:中信證券

來源:中信證券對于螞蟻集團未來業務的成長性,中信證券認為,螞蟻的支付業務收入重點受益于行業增長,其中多項業務有望保持20%以上增長,個別業務可能超過50%;

數字金融業務同時受益于行業擴張與市占率提升,特別是具備平臺效應的資管代銷等業務;科技輸出收入伴隨金融機構科技投入增長的上升期,亦有望再實現30%以上的增速水平。

結語:金融巨頭的20億愿景

此前螞蟻金服曾規劃未來10年要在全球實現用戶規模達到20億,很顯然,下個階段增長需要依賴全球化擴張。

螞蟻金服通過國人到海外的消費場景布局支付寶,截至目前,已覆蓋了超過 38 個國家和地區,將中國移動支付模式進行海外輸出。

同時在東南亞、歐洲都可以看到螞蟻金服積極地對當地的金融機構投資并合作,這也意味著螞蟻金服有需要上市融資來實現其布局全球的發展愿景。

而當下隨著科創版和港交所開放的上市政策,螞蟻集團也迎來了最好的上市融資機遇。對于投資者而言,螞蟻集團這樣一個稀缺和未來有望長線增長的公司,不僅打新還是價值投資都值得期待。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請咨詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)