出品:新浪財經上市公司研究院

作者:光心

11月18日,美暢股份收到董事長吳英的書面辭呈。據公司公告,吳英先生因達到法定退休年齡,申請辭去董事長及董事會各專門委員會委員職務,同時辭去美暢股份下屬各子公司的各項任職。

然而,吳英對美暢股份的影響力仍然存在。截至退休公告披露日,吳英直接持有公司股份2.38億股份,占總股本比例49.6%,仍是公司的控股股東和實際控制人。

隨即,11月21日,公司發布公告,選舉柳海鷹出任董事長。根據公司財報,柳海鷹于2023年10月出任公司總經理,同時兼任上海觀浩營銷策劃有限公司執行董事及總經理職務。

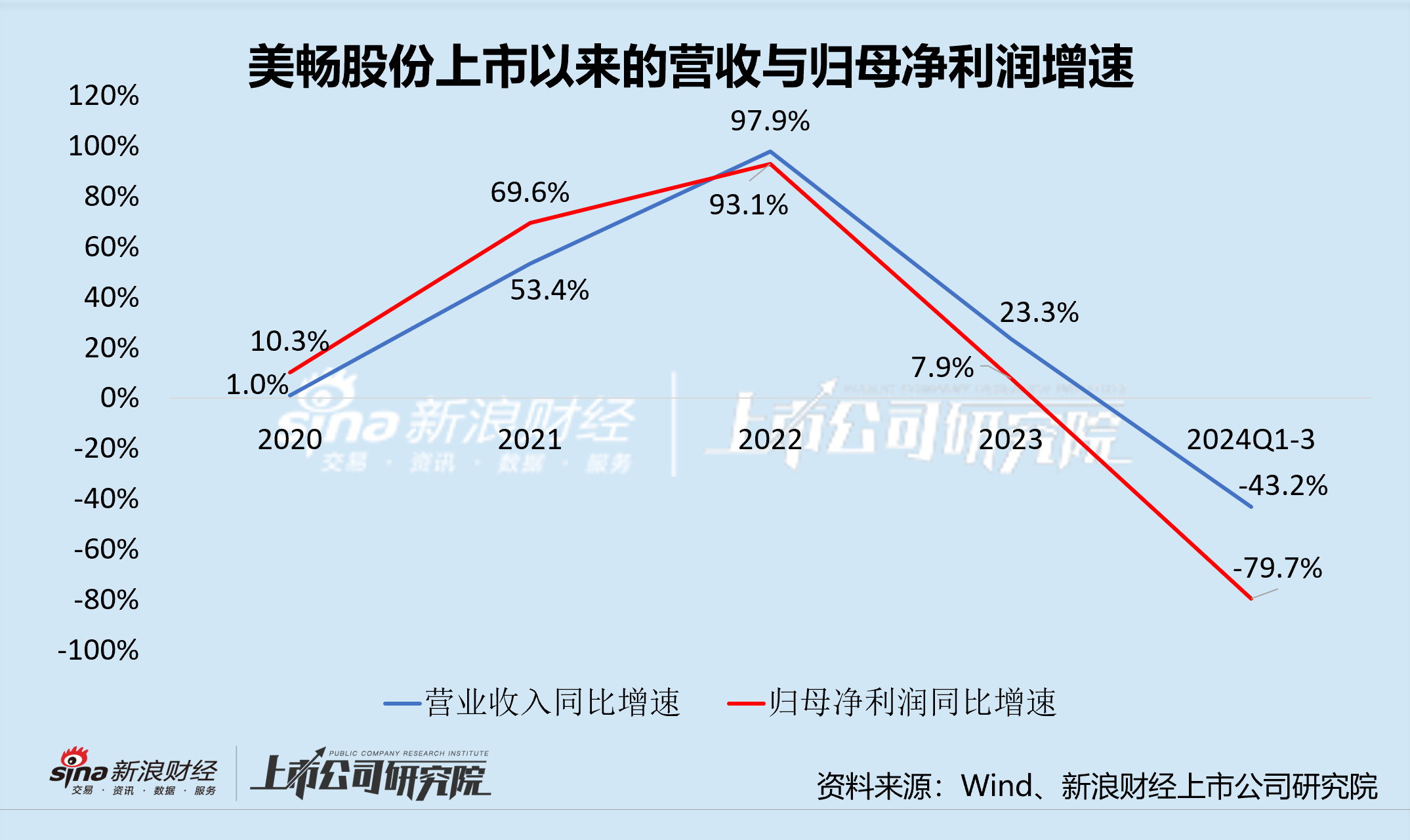

值得注意的是,此次“換帥”正處于行業下行周期,公司也在這場光伏“大地震”中迎來上市5年的首次營利雙降。

依賴隆基綠能起量 遭遇光伏內卷受阻

據公開資料顯示,美暢股份成立于2015年,主要產品是電鍍金剛線。公司是目前國內生產規模、市場份額領先的金剛線龍頭企業。

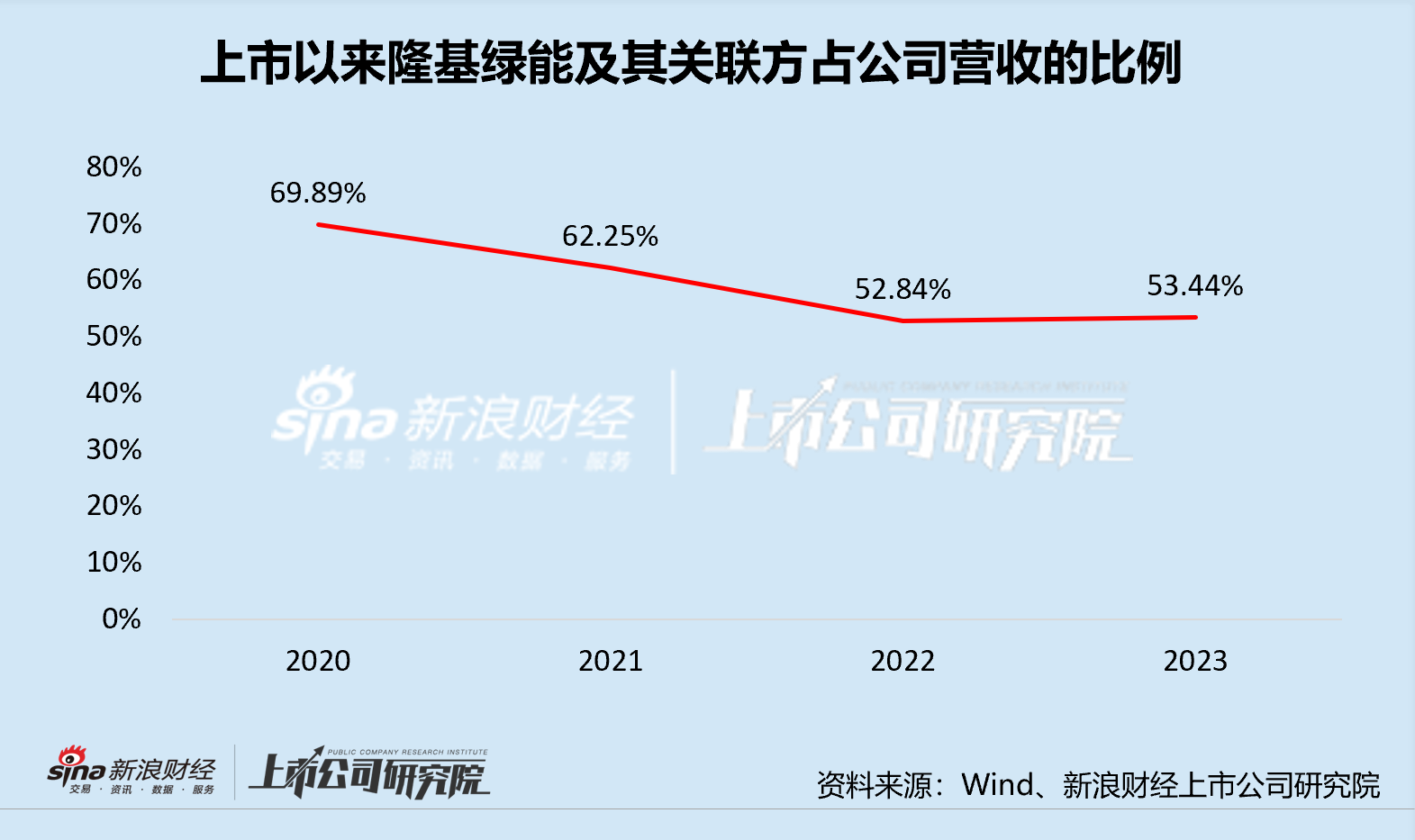

而回顧美暢股份的發家史,其業績放量極度依賴隆基綠能。

據媒體公開報道,2010年左右,日本出現采用電鍍金剛線切割硅棒的技術,該技術相比當時國內主流技術效率更高、損耗和成本更低。2012年底,作為行業光伏巨星的隆基綠能開始采購金剛線相關設備與產品,以培育國內供應商,打破日本對金剛線技術的高價壟斷。

在此背景下,美暢股份應運而生,且業績表現優秀。2020年上市以來,公司營收由當年的12.05億元提升至2023年的45.12億元,歸母凈利潤由當年的4.5億元提升至2023年的15.9億元,增長近4倍。需要注意的是,公司與隆基綠能始終存在深度綁定關系,據財報顯示,2020-2023年,隆基綠能及其關聯方占公司營業收入的比例始終在50%以上。

因此,在當近期光伏內卷深化、光伏組件價格表現不佳、隆基綠能及其他組件廠商收縮產量的趨勢下,作為上游耗材供應商的美暢股份也受到業績牽連。

根據公司財報數據,隆基綠能2024年前三季度營收同比下降37.73%,與金剛線采購直接相關的硅片出貨同比下降4.22%。此外,與美暢股份保持商業合作的晶科能源、晶澳科技等光伏企業的業績也均在下行。受此影響,美暢股份2024年前三季度營業收入、歸母凈利潤分別同比下降43.2%、79.7%。據西南證券報告測算,在下游硅片開工低迷、產量下降的影響下,美暢股份第三季度金剛線銷量環比下降22.5%,同期價格環比下降16%,邊際風險激增。

營收和歸母凈利潤分別經歷“腰斬”和“腳踝斬”、產品量價齊跌,美暢股份在這輪行業調整中壓力不小。

新產品仍不具備經濟性 其原材料價格接近10年高點

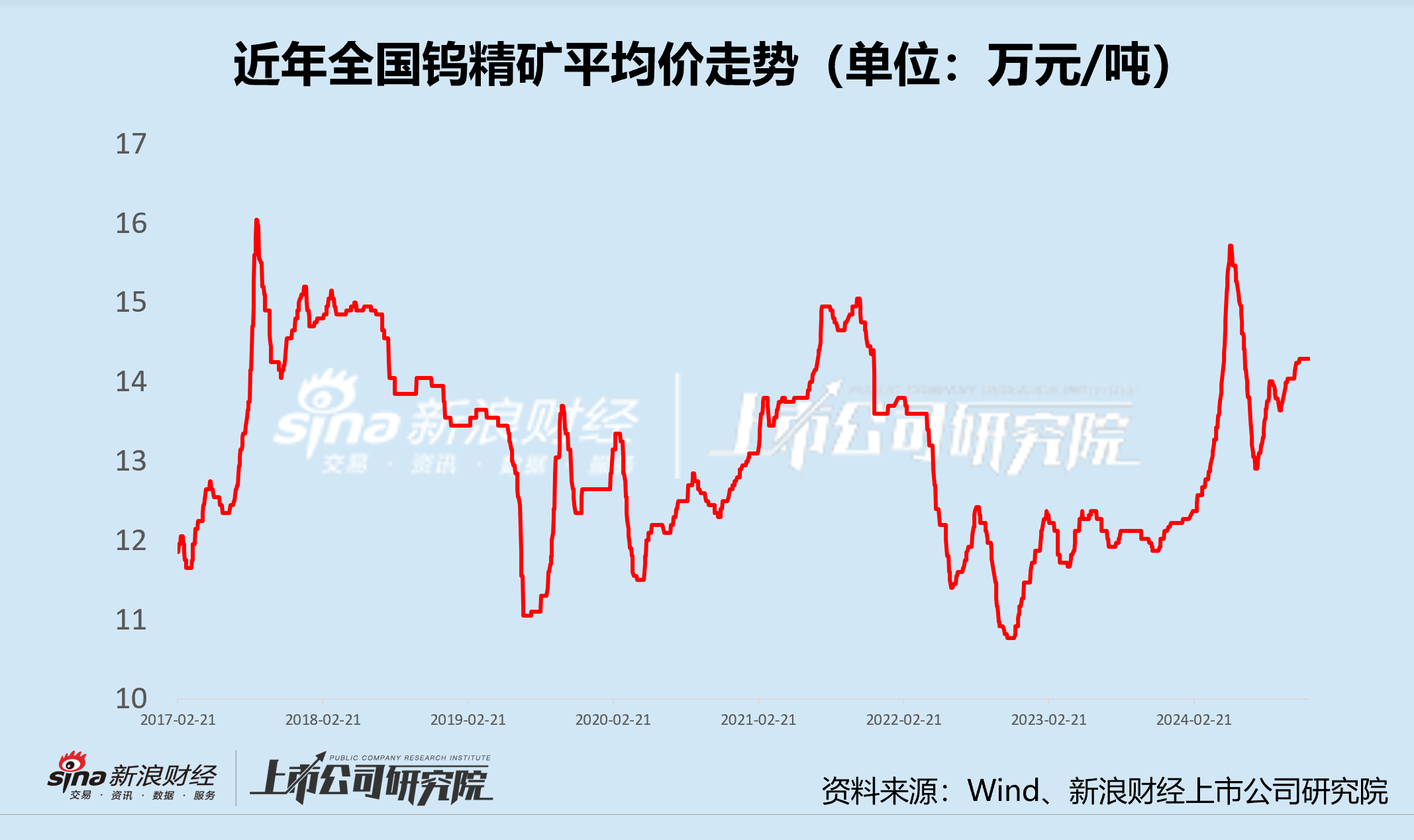

另外一方面,鎢絲作為公司新賽道,也遭承受著原材料成本端的壓力。

金剛線根據母線材質不同,分為碳鋼絲金剛線和鎢絲金剛線。據西南證券報告,鎢絲抗拉強度更高,細線化空間更大。更細的金剛線可以降低硅棒切割的損耗,提升單位硅棒出片數。

據公司財報,美暢股份于2022年開始研發鎢絲母線,2023年8月成立子公司陜西美暢鎢材料科技有限公司,從事鎢絲金剛線的研發、生產、銷售。2024年,公司投資自建的100萬公里鎢絲生產線基本全部達產,產品規格以28um和26um為主,較同時期的碳鋼絲金剛線線徑平均細5um左右。

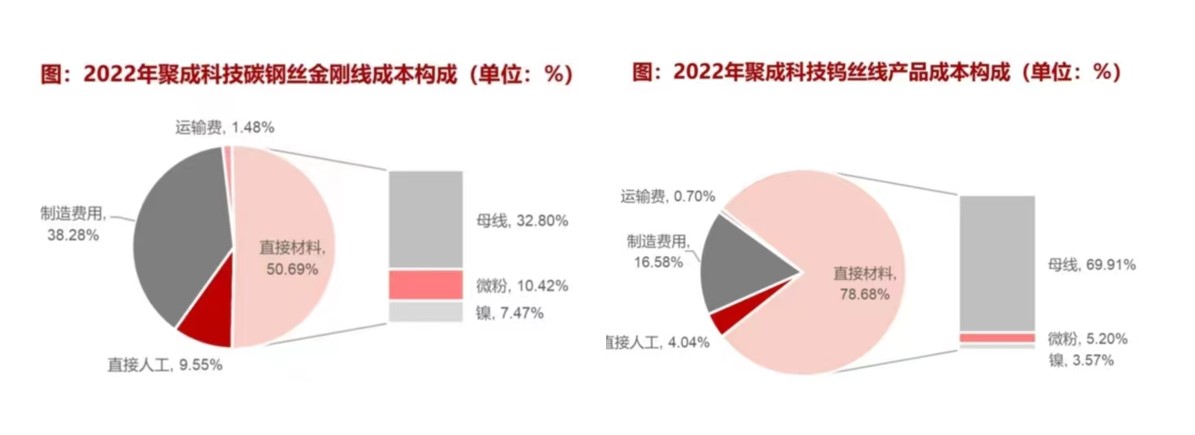

然而,根據浙商證券報告,鎢絲金剛線的生產成本中母線成本占比為70%,是碳鋼絲金剛線的一倍,因此對原材料價格變動更加敏感。 根據Wind數據,全國鎢精礦平均價于今年5月飆升至15.7萬元/噸,為近十年價格新高,7月回落至12.9萬元/噸,但很快向上反彈。截至12月5日,全國鎢精礦平均價為14.3萬元/噸,較近年最低點(10.8萬元/噸)增長32%。

(來源:聚成科技問詢函回復,浙商證券研究所)

(來源:聚成科技問詢函回復,浙商證券研究所)

鎢價高企拖慢了鎢絲金剛線產業化的進度。在11月1日投資者關系活動記錄中,美暢股份相關人員表示:目前行業對成本非常敏感,各家客戶在大量推廣鎢絲前都會進行經濟對比,而從目前的測算來看,鎢絲線經濟優勢還沒能實現普遍性。

如今,在光伏正經歷大調整的動蕩時刻,老帥讓位、新帥上馬,在新老業務同時遭遇沖擊的困境中,美暢股份能否度過險境,還需要謹慎觀察。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)