炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

出品:新浪財經上市公司研究院

作者:天利

近日,上海凌凱科技股份有限公司(簡稱“凌凱科技”)在港交所提交上市申請,獨家保薦人為華泰國際。招股書顯示,凌凱科技是中國化學合成行業的積極參與者,致力于提供小分子化合物技術和產品解決方案,專注于制藥、新材料和新能源行業,特別是化學合成一體化解決方案。

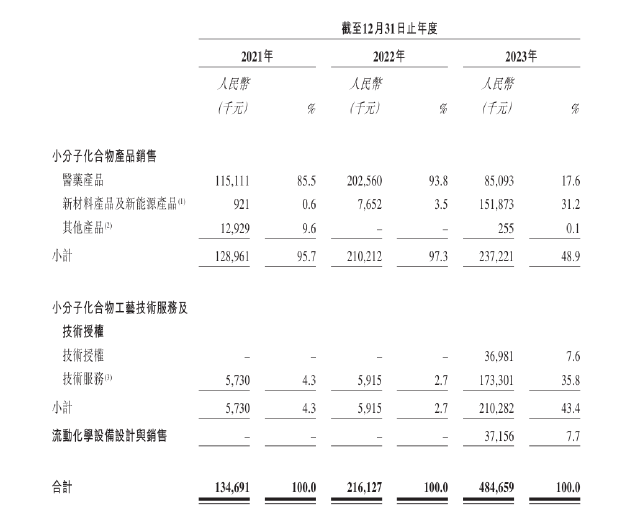

招股書顯示,2021年至2023年,凌凱科技收入分別為1.35億元、2.16億元和4.85億元;年內利潤分別為-3694.2萬元、-7115萬元和1.36億元;同期毛利率分別為17%、3.8%、48.3%。可以看到,公司2023年業績爆發式增長并實現扭虧為盈,毛利率同比大增超40個百分點。

結合收入來源看,2021年、2022年凌凱科技主要依靠醫藥產品獲得營收。2023年,相關收入由2022年同期的2.03億元降至8509.3萬元,同比下降58.13%。但同時,公司新材料產品、新能源產品以及技術服務相關收入分別由2022年同期的765.2萬元、591.5萬元大幅增至1.52億元、1.73億元,不僅抵消了醫藥產品收入下滑對業績造成的壓力,還驅動公司營收實現進一步增長。

具體到產品,相較于往年,凌凱科技新材料相關業務收入的增長主要由于公司推出新產品三氯化鋱六水合物,為公司直接帶來了1.12億元的營收增量。技術授權及技術服務產生的收入的增長主要是由于凌凱科技擴大服務范圍,為新材料公司及新能源公司提供技術服務,以及2023年通過授權山東凌凱非獨家使用雙氟磺酰亞胺鋰及硫酰氟加工技術而獲得授權收入。

就氯化鋱而言,根據灼識咨詢的資料,按2023年收入計,凌凱科技推出三氯化鋱六水合物后,一躍成為中國新材料行業第五大氯化鋱供應商。令人不解的是,據資料顯示,氯化鋱合成本身并不具備極高的技術壁壘,國內涉及相關業務的廠商不在少數。

同樣根據灼識咨詢的資料,國內氯化鋱供應商TOP5的合計市場份額僅27.5%,可見大部分市場份額由眾多中小廠商所占據。同時,據招股書顯示,凌凱科技于2023年1月開始開發三氯化鋱六水合物,9月份即已實現商業化,側面反映了產品的壁壘性較低。

在此背景下,為何凌凱科技氯化鋱一經成功開發,便能實現迅速放量?對公司大客戶變動情況進行梳理后發現,2023年新增大客戶存在較多疑點。

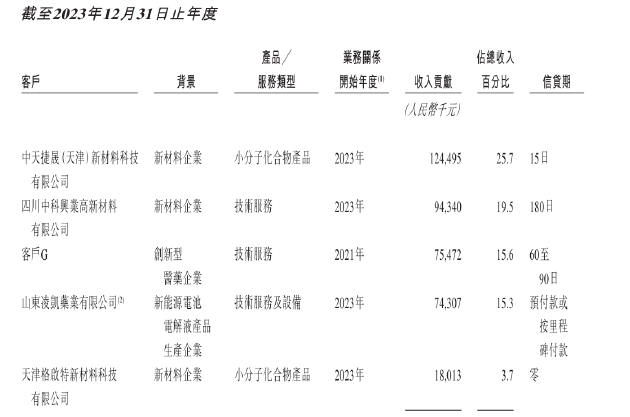

截至2021年、2022年及2023年12月31日止年度,凌凱科技各年的五大客戶分別占公司同年總收入的58.1%、61.9%及79.8%,營收對于大客戶的依賴度不斷加深。2023年,公司前五大客戶均為首次出現在大客戶名單。其中,中天捷晟(天津)新材料科技有限公司、山東凌凱藥業有限公司、天津格啟特新材料科技有限公司3家于2023年分別為凌凱科技帶來了1.24億元、0.74億元、0.18億元的收入,合計占公司當期營收總額的44.54%。

據天眼查顯示,中天捷晟(天津)新材料科技有限公司成立于2021年6月,無實繳資本,實控人無其他商業履歷;天津格啟特新材料科技有限公司成立于2020年11月,無實繳資本,僅兩名自然人股東,存在大量同電話、同郵箱的疑似關聯企業。

而山東凌凱藥業有限公司先前為凌凱科技子公司,現為聯營公司,股權穿透后顯示目前實際控股股東為成都華神科技集團股份有限公司(華神科技)。而華神科技同時也是凌凱科技的大股東之一,持有公司5.4%的股權。

那么,由關聯方和疑似“皮包公司”撐起的營收增量是否存在水分?從現金流情況看,公司營收、利潤的增長并未在現金流中得以體現。2021年-2023年,公司經營活動產生的現金流量凈額分別為-0.32億元、-0.77億元、-1.09億元,2023年經營性現金流出進一步擴大。

從大客戶名單圖片中可以發現,凌凱科技為上述3家公司提供的信貸期較為嚴格,分別為15日、預付款或按里程碑付款以及無信貸期。然而,報告期內公司應收賬款仍顯著增加,各報告期內應收賬款總額分別為0.4億元、0.5億元、2.4億元,貿易應收款項周轉天數分別為65天、37天及81天,呈持續延長的態勢,未來應收賬款的回收情況仍需持續關注。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)