登錄新浪財(cái)經(jīng)APP 搜索【信披】查看更多考評等級

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會!

出品:新浪財(cái)經(jīng)上市公司研究院

作者:IPO再融資組/鄭權(quán)

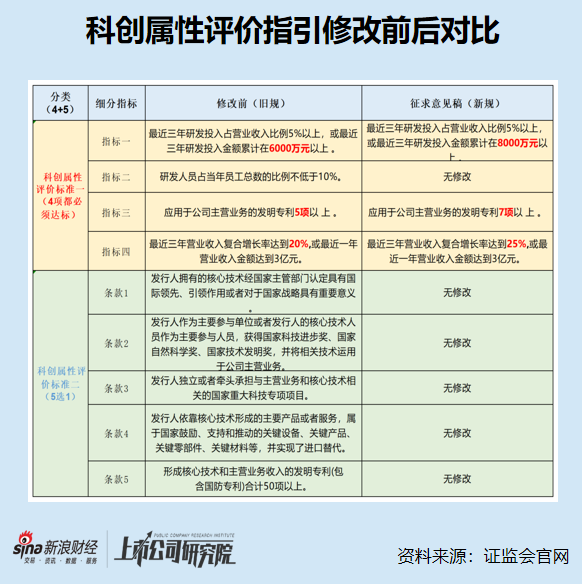

近日,證監(jiān)會擬修改科創(chuàng)屬性評價(jià)指標(biāo),旨在堅(jiān)守板塊功能定位,凸顯科創(chuàng)板“硬科技”特色,強(qiáng)化科創(chuàng)屬性要求。

本次《科創(chuàng)屬性評價(jià)指引(試行)》征求意見稿擬修訂的內(nèi)容主要有三項(xiàng),一是將最近三年研發(fā)投入金額由“累計(jì)在6000萬元以上”調(diào)整為“累計(jì)在8000萬元以上”;二是將應(yīng)用于公司主營業(yè)務(wù)的發(fā)明專利數(shù)量由“5項(xiàng)以上”調(diào)整為“7項(xiàng)以上”;三是將“最近三年?duì)I業(yè)收入復(fù)合增長率”由“達(dá)到 20%”調(diào)整為“達(dá)到 25%”。

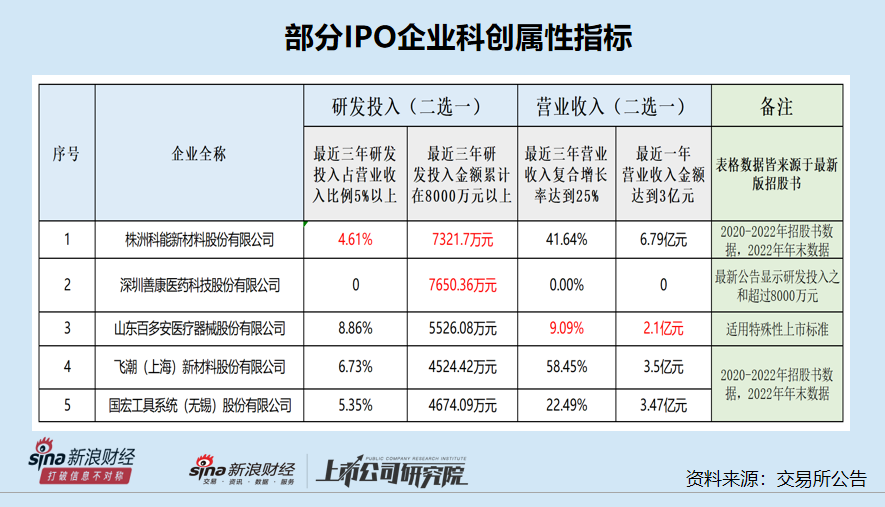

梳理在審的87家科創(chuàng)板擬IPO企業(yè)(不包含已終止及注冊生效企業(yè),截至4月15日)后發(fā)現(xiàn),山東百多安醫(yī)療器械股份有限公司(百多安)等公司的部分指標(biāo)或不符合科創(chuàng)屬性新規(guī)。此外,還有飛潮(上海)新材料股份有限公司等企業(yè)“踩線達(dá)標(biāo)”或“突擊達(dá)標(biāo)”。

盡管百多安采用的是特殊性評價(jià)標(biāo)準(zhǔn),但科創(chuàng)屬性仍舊存疑,一是因?yàn)楣緡?jiǎng)技術(shù)帶來的收入是否過半存疑,相關(guān)信息披露相互矛盾;二是公司核心產(chǎn)品的研發(fā)進(jìn)度被監(jiān)管部門質(zhì)疑明顯落后,還對相關(guān)問詢避而不答。此外,公司招股書報(bào)告期內(nèi)的現(xiàn)金分紅金額超過了扣非凈利潤之和,按照最新監(jiān)管要求將不符合上市條件。

公司主要營收是否來源于國獎(jiǎng)技術(shù)?關(guān)鍵信息相互矛盾

招股書顯示,百多安是一家將醫(yī)用材料改性技術(shù)應(yīng)用于植介入醫(yī)療器械的企業(yè),公司主營產(chǎn)品包括經(jīng)外周中心靜脈導(dǎo)管(PICC)、顱腦外引流系統(tǒng)、外科引流系統(tǒng)及其他醫(yī)用耗材產(chǎn)品。

2019-2021年、2022年上半年,公司分別實(shí)現(xiàn)營業(yè)收入1.77元、2.37億元、2.1億元、1億元,2020年和2021年的營收增速分別為34.01%和-11.2%,三年?duì)I收的復(fù)合增長率不足20%。并且,公司2021年度的營業(yè)收入也沒有超過3億元。

無論是根據(jù)舊版還是新版的科創(chuàng)屬性評價(jià)指引,百多安的營收及營收增速指標(biāo)都不達(dá)標(biāo)。

不過,百多安采用的是特殊性科創(chuàng)屬性評價(jià)標(biāo)準(zhǔn),也就豁免了營收等指標(biāo)要求。招股書顯示,公司以 PICC 相關(guān)技術(shù)為核心的“血管通路數(shù)字診療關(guān)鍵技術(shù)體系建立及其臨床應(yīng)用”項(xiàng)目于2021年11月獲得2020年度國家科技進(jìn)步二等獎(jiǎng),其中,公司實(shí)際控制人張海軍為第一完成人,公司為主要完成單位之一。

值得注意的是,有國家科技進(jìn)步二等獎(jiǎng)的加持,只能說明百多安符合科創(chuàng)板IPO的申報(bào)標(biāo)準(zhǔn)。至于百多安是否具備科創(chuàng)屬性及成功上市,還有更多維度的評價(jià)和審核,如國獎(jiǎng)技術(shù)是是否應(yīng)用于主營業(yè)務(wù),帶來的營收是否占多數(shù)等。

2019-2021年,2022年上半年,百多安PICC產(chǎn)品收入分別為0.7億元、0.75億元、0.9億元和0.47億元,占總營收的比例分別為39.6%、42.63%、43.43%、46.69%,皆不到50%。

不過,百多安在申報(bào)資料中稱,國獎(jiǎng)技術(shù)對應(yīng)了絕大多數(shù)核心技術(shù)。使用獲獎(jiǎng)技術(shù)及公司核心技術(shù)所對應(yīng)的具體產(chǎn)品包括 PICC產(chǎn)品、彩色超聲多普勒診斷系統(tǒng)、顱腦外引流系統(tǒng)和外科引流系統(tǒng),報(bào)告期內(nèi)相關(guān)產(chǎn)品收入占比占總營收的80%以上。

按照百多安的解釋,公司基本上能夠符合“核心技術(shù)應(yīng)用于主營產(chǎn)品”且相關(guān)產(chǎn)品收入占比較高等要求。

來源:百多安公告

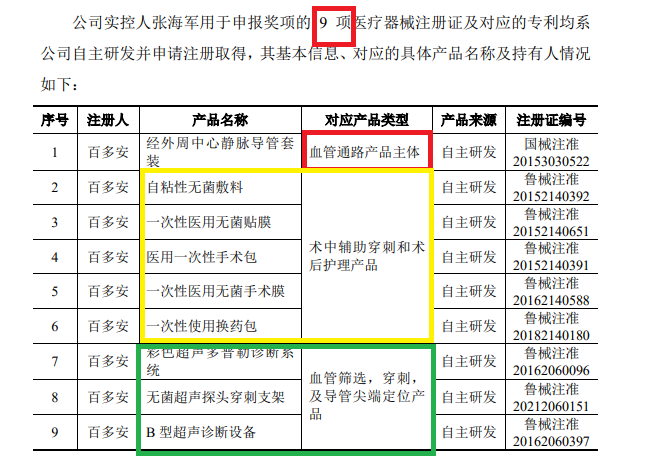

來源:百多安公告但事實(shí)果真如此?申報(bào)資料顯示,百多安實(shí)控人張海軍申報(bào)國家科技進(jìn)步獎(jiǎng)獎(jiǎng)項(xiàng)時(shí),申報(bào)了 9 項(xiàng)醫(yī)療器械注冊證,對應(yīng)的產(chǎn)品包括血管通路產(chǎn)品主體(PICC),輔材,及血管篩選、穿刺、導(dǎo)管尖端定位產(chǎn)品,并沒有顱腦外引流系統(tǒng)和外科引流系統(tǒng)產(chǎn)品。

資料顯示,百多安顱腦外引流系統(tǒng)、外科引流系統(tǒng)兩大類產(chǎn)品在實(shí)控人申報(bào)國獎(jiǎng)前就已經(jīng)大量生產(chǎn),且按照規(guī)定應(yīng)有醫(yī)療器械注冊證,公司為何沒有拿此類產(chǎn)品申報(bào)國獎(jiǎng)?這是否說明,這兩大類產(chǎn)品與國獎(jiǎng)沒有直接對應(yīng)關(guān)系,或者關(guān)聯(lián)性很弱?公司國獎(jiǎng)對應(yīng)的收入未過半?這有待公司給出解釋。

核心產(chǎn)品研發(fā)進(jìn)度被指“明顯落后” 對監(jiān)管問詢“避而不答”

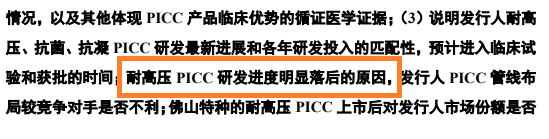

資料顯示,即便是百多安最核心技術(shù)、拳頭產(chǎn)品PICC,也遭遇新的挑戰(zhàn),市場上出現(xiàn)了不少競品,公司耐高壓性 PICC 研發(fā)進(jìn)度還被質(zhì)疑“明顯落后”。

來源:百多安問詢函

來源:百多安問詢函申報(bào)資料顯示,佛山特種、巴德、箭牌等多家公司的多款耐高壓 PICC 已獲批,而百多安新材料 PICC 剛完成前期工藝研究,正在進(jìn)行性能測試。上交所要求百多安說明耐高壓 PICC 研發(fā)進(jìn)度明顯落后的原因。

來源:百多安回復(fù)問詢函公告

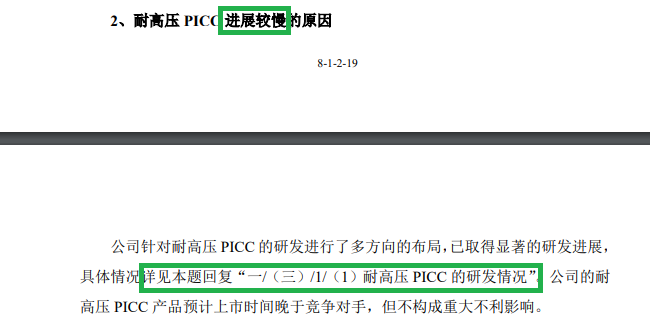

來源:百多安回復(fù)問詢函公告在回復(fù)交易所的公告中,百多安將“耐高壓 PICC 研發(fā)進(jìn)度明顯落后的原因”的小標(biāo)題改為“耐高壓 PICC 進(jìn)展較慢的原因”。事實(shí)上,明顯落后與較慢是不同的概念,究竟是公司不認(rèn)可耐高壓 PICC 研發(fā)進(jìn)度明顯落后,還是在偷換概念?

此外,百多安在問詢回復(fù)中讓監(jiān)管部門參考本題回復(fù)“一/(三)/1/(1)耐高壓 PICC 的研發(fā)情況”。然而根據(jù)百多安給出的“轉(zhuǎn)鏈接”,公司并沒有回復(fù)研發(fā)明顯落后(或較慢)的原因,只是列示了耐高壓 PICC 的研發(fā)情況,可見對監(jiān)管問詢避而不答。

避而不答背后,百多安2021年獲獎(jiǎng)的核心技術(shù),放到競爭激勵(lì)的今天是否還有先進(jìn)性?

資料顯示,取得我國 PICC 注冊證的國內(nèi)企業(yè)有5家,境外企業(yè)有9家,以巴德為代表的進(jìn)口品牌占據(jù)國內(nèi)53%以上的市場份額。此外,巴德是同時(shí)擁有PICC和導(dǎo)航定位系統(tǒng)的廠家,與百多安形成直接競爭關(guān)系。

由此可見,獲得2020年度國家科技進(jìn)步二等獎(jiǎng)的百多安, PICC技術(shù)及相關(guān)產(chǎn)品面臨著激烈的市場競爭。

百多安表示,憑借質(zhì)優(yōu)價(jià)廉的特點(diǎn)和規(guī)模優(yōu)勢,通過降價(jià)和加強(qiáng)市場推廣來保護(hù)市場份額。在業(yè)績層面,公司的營收“原地踏步”甚至下滑。

根據(jù)《重癥患者中心靜脈導(dǎo)管管理中國專家共識》,耐高壓型PICC滿足高流速輸液、血流動力學(xué)監(jiān)測及高壓注射造影劑的需求,是CVC很好的替代選擇。而百多安高壓型 PICC研發(fā)進(jìn)度較慢,考驗(yàn)著公司核心技術(shù)的先進(jìn)性。

按照新規(guī)構(gòu)成“清倉式分紅” 或不符合上市條件

招股書顯示,百多安2019-2021年,2022年上半年分別實(shí)現(xiàn)扣非歸母凈利潤0.23億元、0.27億元、0.23億元、0.18億元,合計(jì)0.91億元。

2019年、2021年、2022上半年,百多安現(xiàn)金分紅金額分別為3000萬元、4539萬元、2031.48 萬元,合計(jì)9570萬元,超過同期扣非歸母凈利潤之和。

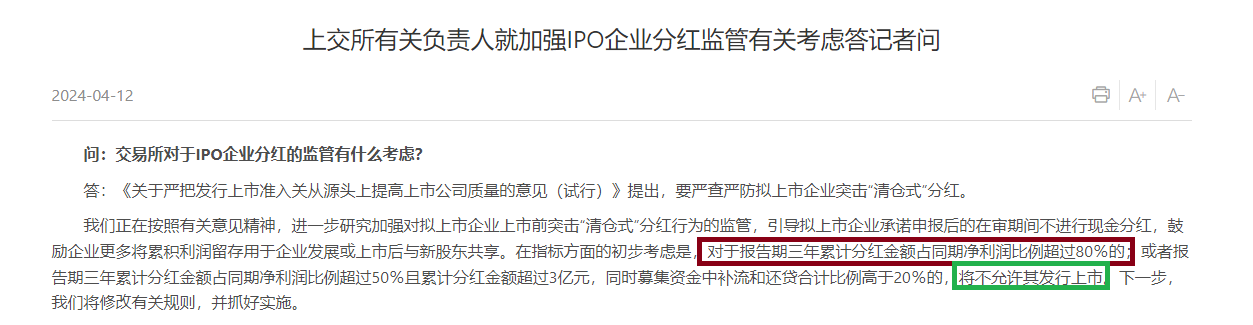

來源:上交所公告

來源:上交所公告根據(jù)上交所發(fā)言人近日的發(fā)言,“對于報(bào)告期三年累計(jì)分紅金額占同期凈利潤比例超過80%的,將不允許其發(fā)行上市”。百多安招股書披露的報(bào)告期內(nèi),現(xiàn)金分紅金額之和超過同期扣非歸母凈利潤之和,屬于“清倉式分紅”,不符合上市條件。

尤其是在申報(bào)前的2021年度和2022年上半年,百多安合計(jì)分紅6570萬元,屬于上市前的突擊分紅。

此次IPO,百多安計(jì)劃公開發(fā)行股份數(shù)量不超過2052萬股,擬募資7.59億元,其中拿2億元補(bǔ)充流動資金。既然公司有錢突擊巨額現(xiàn)金分紅,為何還要募資補(bǔ)流?

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)