炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

系列文章:中喬體育 英虎機械 天有為 泰盈科技 櫻桃谷 銘基高科

出品:新浪財經上市公司研究院

作者:IPO再融資組/秦勉

IPO審核中,員工“五險一金”繳納情況一直是關注重點,近期擬IPO企業鼎鎂科技還因社保問題被否。

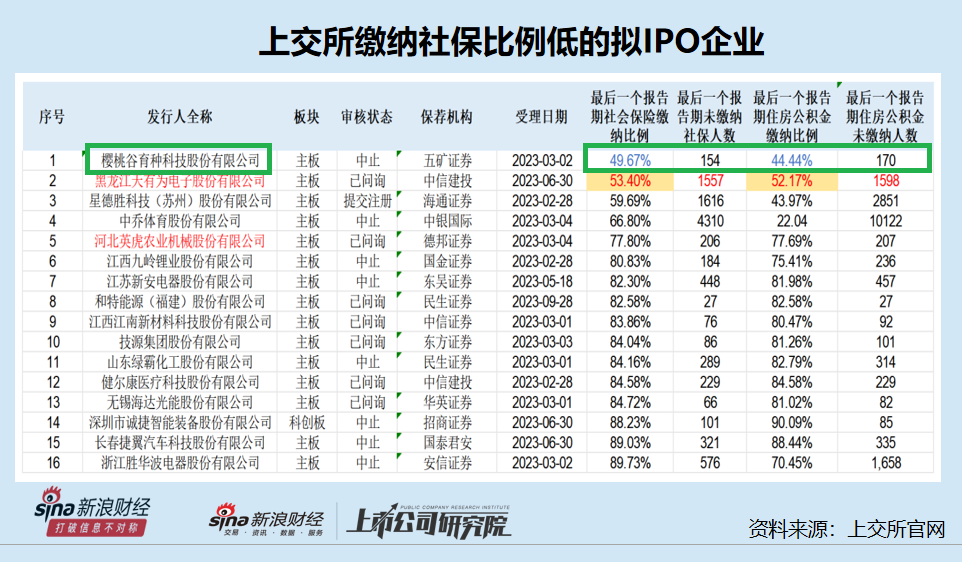

根據上交所官網披露的各家招股書統計,截至12月20日,在上交所在審的239家(已受理為起點,不含已終止及已發行企業)擬IPO企業中,有37家企業最后一個報告期末未員工繳納社保的人數超過200人,或未繳納社保員工數量超過了總員工數的10%。

在239家擬IPO企業中,未繳納“五險一金”比例最高的是櫻桃谷育種科技股份有限公司(下稱“櫻桃谷”),繳納比例都在50%以下。更重要的是,櫻桃谷關聯交易產生的毛利或觸及審核紅線,還存在關聯方為公司代墊成本費用的問題。此外,公司最近一個年度的扣非歸母凈利潤下降50%以上,不到5000萬元的凈利潤也不符合注冊制下主板上市條件,尤其是公司畸小的業績規模或難以符合主板定位。

最近三年有兩年凈利潤降幅在50%左右 或不符合主板定位

招股書顯示,櫻桃谷主要從事白羽肉鴨遺傳育種、為肉鴨產業提供種鴨和服務一體化,品種主要包括“櫻桃谷鴨”配套系、“南口 1 號北京鴨”配套系和“京典北京鴨”配套系。

截至2022年6月30日,櫻桃谷共有員工395名,境內員工人數306人,其中足項繳納五項社會保險的人數為152人,占比49.67%;足額繳納住房公積金的人數為136人,占比44.44%,未繳納比例在239家上交所在審IPO企業中排名皆最低。

櫻桃谷的大量欠繳“五險一金”的行為明顯違法,或不符合IPO“合規經營”的審核要件。根據《社會保險法》相關規定,用人單位和勞動者應當依法參加社會保險,繳納社會保險費。根據《住房公積金管理條例》之規定,單位應當按時、足額繳存住房公積金,不得逾期繳存或少繳。

根據櫻桃谷招股書披露的詳細信息,截至2022年6月30日,其他原因而自愿放棄繳納社會保險的員工人數為90人,自愿放棄繳納住房公積金的人數為108人。

來源:招股書

來源:招股書員工自愿放棄并不能免除櫻桃谷的責任和義務。人社部及多個省市的地方人社局都表示,社會保險是國家強制實行的社會保障制度,用人單位和職工參加社會保險并按時足額繳納社保費用,既是用人單位和職工的合法權利,也是應盡義務,不能根據職工或者用人單位意愿而免除。

此外,櫻桃谷盈利規模較小,還有可能觸及另外一條審核紅線——財報重大錯報風險。2020—2022年上半年,櫻桃谷分別實現扣非歸母凈利潤分別為0.64億元、0.84億元和0.41億元,同比分別增長-48.59%、30.21%和-50.78%。

近期,主板IPO企業鼎鎂科技被否。上市委認為,鼎鎂科技未依法足額繳納社會保險費和住房公積金,報告期內財務報表未在所有重大方面公允反映發行人的財務狀況和經營成果,不符合IPO要求。

招股書顯示,鼎鎂科技報告期內為員工繳納五險一金的比例都在96%以上,而櫻桃谷報告期內給員工足額繳納五險一金的比例都在50%以下,顯著遜于被否的鼎鎂科技。那么,櫻桃谷是否也面臨財務報表重大錯報風險?

此外,業績規模袖珍的櫻桃谷,或難符合大盤藍籌的主板定位。證監會今年2月份出臺的《首次公開發行股票注冊管理辦法》規定,發行人申請首次公開發行股票并上市,應當符合相關板塊定位。主板突出“大盤藍籌”特色,重點支持業務模式成熟、經營業績穩定、規模較大、具有行業代表性的優質企業。

與同行可比公司相比,櫻桃谷的營收規模畸小。以2022年為例,櫻桃谷的營收僅有2.27億元的營收,而可比上市公司圣農發展、立華股份、仙壇股份、湘佳股份、益生股份、民和股份、曉鳴股份2022年的營收分別為168.17億元、144.47億元、51.02億元、38.23億元、21.12億元、16.09億元和7.86億元。

即便是業績最少的可比上市公司曉鳴股份,2022年的營收都是櫻桃谷同期營收的3.46倍,而曉鳴股份登陸的是創業板。

此外,除曉鳴股份之外的其他6家同行可比公司,尤其是圣農發展、立華股份兩家公司的營收都超過了100億元,登陸的都是曾經的中小板和創業板,沒有一家登陸的是主板。可見,櫻桃谷很難符合主板的業績規模較大的發行條件。

不符合注冊制主板上市條件 關聯方代墊成本費用美化報表?

不僅營收規模袖珍,櫻桃谷2022的凈利潤也較小,還不到5000萬元,不符合全面注冊制下主板上市條件(標準一)。此外,公司2022年營收低于6億元,也不適用上市標準二、標準三。

來源:上交所上市規則

來源:上交所上市規則不過有意思的是,櫻桃谷的毛利率和凈利率卻遠超同行公司。2019-2021年, 櫻桃谷毛利率分別為 62.4%、43.59%、44.76%,遠超同行可比公司均值 41.99%、18.23%、12.9%,都高出20個百分點以上。

wind顯示,櫻桃谷2021年的凈利率為29.83 %,而同行可比公司的凈利率都低于11.5%,且基本上為個位數甚至是負值。

櫻桃谷稱公司綜合毛利率高于同行業可比上市公司的平均水平,主要原因是公司的主要產品為祖代鴨苗和父母代鴨苗,而同行業上市公司多以引進祖代、生產銷售父母代產品或商品代產品為主,公司銷售的祖代種禽由于技術門檻較高,毛利率也較高。

但事實上,櫻桃谷的高毛利離不開控股股東的幫忙。報告期內,櫻桃谷主要向桂柳系客戶銷售櫻桃谷鴨祖代雛鴨,而桂柳系客戶正是櫻桃谷控股股東首農股份控制的企業。2020 年至2022年,公司向桂柳系客戶銷售櫻桃谷鴨祖代雛鴨的交易金額占同類產品收入的比重分別為54.5%、76.61%和67.08%,上述交易產生的毛利金額占同類產品毛利金額的比重分別為 55.01%、77.37%和68.13%。

除了通過關聯銷售為櫻桃谷高毛利做貢獻外,控股股東首農股份還幫櫻桃谷代墊成本費用。公告顯示,報告期,櫻桃谷多位董監高及核心技術人員在關聯企業領薪合計1017.13萬元。

在這些董監高中,有多名高管僅從關聯方領薪而未從櫻桃谷領薪,如董事長王凱(金麒麟分析師)、董事徐銳釗、監事會主席張戰勇和監事李綱等。

除了關聯方代墊櫻桃谷多數董高監的薪酬外,還有香河公司等5家公司為櫻桃谷代付款,2020-2022年的累計金額近600萬元。

正是控股股東貢獻高毛利、關聯方代墊費用,才使得盈利規模較小的櫻桃谷的盈利數據更好看,更好地滿足上市條件。

巨額關聯交易或觸及審核紅線

不僅業績規模十分袖珍,櫻桃谷每年兩億多元的營收都需要大量的關聯交易。

2019-2021年、2022年上半年,櫻桃谷關聯銷售收入占總營收的比例分別為18.27%、25.01%、17.93%和14.41%,毛利占比分別為22.18%、41.6%、31.15%和672.72%,除2019年外,其他年份毛利占比均超過30%,再一次觸及了審核“紅線”。

值得關注的是,櫻桃谷關聯交易很大程度上來自于與控股股東旗下桂柳系客戶客戶。

《監管規則適用指引——發行類第4號》規定,對于控股股東、實際控制人與發行人之間關聯交易對應的營業收入、成本費用或利潤總額占發行人相應指標的比例較高(如達到30%)的,發行人應結合相關關聯方的財務狀況和經營情況、關聯交易產生的營業收入、利潤總額合理性等,充分說明并摘要披露關聯交易是否影響發行人的經營獨立性、是否構成對控股股東或實際控制人的依賴,是否存在通過關聯交易調節發行人收入利潤或成本費用、對發行人利益輸送的情形。

從關聯交易占比較高數據看,櫻桃谷對控股股東較為依賴,業務獨立性有待商榷。離開了關聯方,櫻桃谷的盈利將會大幅縮水,或不符合發行條件。尤其是,關聯方多處代為櫻桃谷代墊費用的行為,有美化盈利的痕跡。

綜上,櫻桃谷觸及了5條審核紅線,一是業績規模袖珍難以匹配主板定位,二是最近一年扣非凈利潤不足5000萬元,不符合注冊制下主板上市條件;三是最近一年的扣非凈利潤降幅超50%,持續盈利能力待考;四是關聯交易產生的毛利占比較高,超過30%;五是未給一半以上的員工繳納“五險一金”,不符合合規經營的IPO條件。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)