2020“銀華基金杯”新浪銀行理財師大賽,火熱報名中。即日起至9月7日,報名參賽將免費領取管清友、羅元裳、陳凱豐、簡七等多位大咖,總價值逾700元的精品課程禮包。【點擊領取】

鷹眼核心觀點:商譽兩大暗礁,即盈余管理易操縱與信用風險易低估。在業績低增長或惡化時,高商譽易觸發盈余管理動機,商譽減值或增加業績的不確定性;商譽不具變現能力,高商譽易低估債務水平。

高商譽上市公司或成監管風險管理重點關注對象。

近日,深交所發布《上市公司分類管理辦法》(以下簡稱“辦法”),其中上市公司高商譽問題被列為風險關注類引起市場關注。辦法要求,對于期末商譽占凈資產比例超過50%或重組標的在業績承諾期內未完成業績承諾或業績精準達標業績承諾期后一年業績大幅下滑不得列為正常類公司。

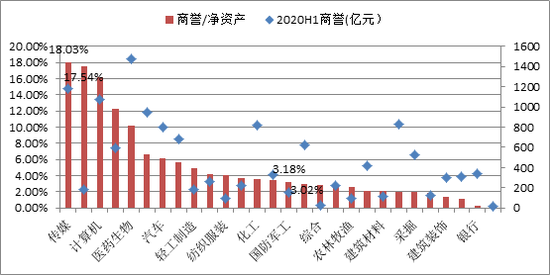

截止2020年8月31日,3977家A股上市公司公布了2020年中報,報告期末商譽總額為1.3萬億。從絕對值看,申萬一級醫藥生物行業、傳媒行業、計算機行業商譽絕對額靠前,分別為1473.51億元、1187.16億元和1074.70億元;按照根據商譽與凈資產之比劃分,商占比靠前為申萬一級傳媒行業、休閑服務行業、計算機行業、家用電器行業及醫藥生物行業,商譽凈資產占比分別為18.03%、17.54%、16.14%、12.27%和10.22%。

來源:wind 新浪財經上市公司研究院

來源:wind 新浪財經上市公司研究院商譽兩大暗礁:盈余管理易操縱與信用風險易低估

對于商譽問題,近年也成為投資者及監管層的老大難問題。在2015年并購潮流下,A股上市公司商譽大幅增加,2013年末的2111億元迅速增長至2015年末的6427億元,2016年突破萬億規模。

隨著業績承諾到期,商譽減值卻成了上市公司業績暴雷的導火索。據相關統計,2014年創業板上市公司中只有8.6%的公司未完成業績承諾,2015年該比例上升至23.8%。隨后未完成業績承諾的被收購公司比例越來越來高。2017年創業板業績承諾未達預期的比例上升至49.5%。

對于商譽減值可能存在的問題,證監會于2018年11月16日也發布《會計監管風險提示第8號——商譽減值》,就商譽減值的會計監管風險進行提示,并給出商譽七大減值跡象,其提示內容主要如下:

(1)現金流或經營利潤持續惡化或明顯低于形成商譽時的預期,特別是被收購方未實現承諾的業績;(2)所處行業產能過剩,相關產業政策、產品與服務的市場狀況或市場競爭程度發生明顯不利變化;(3)相關業務技術壁壘較低或技術快速進步,產品與服務易被模仿或已升級換代,盈利現狀難以維持;(4)核心團隊發生明顯不利變化,且短期內難以恢復;(5)與特定行政許可、特許經營資格、特定合同項目等資質存在密切關聯的商譽,相關資質的市場慣例已發生變化,如放開經營資質的行政許可、特許經營或特定合同到期無法接續等;(6)客觀環境的變化導致市場投資報酬率在當期已經明顯提高,且沒有證據表明短期內會下降;(7)經營所處國家或地區的風險突出,如面臨外匯管制、惡性通貨膨脹、宏觀經濟惡化等。

以上指導意見,可能相對適合會計事務所等專業機構,由于信息、專業等門檻,對于一般投資者似乎存在一定壁壘。那普通投資者如何能提前識別商譽風險呢?我們或可以從商譽計量方法與屬性去提前識別上市公司可能存在風險。

首先,商譽后續計量,A股上市公司均采用減值測試法計量,其規定企業應在每個會計年度終了對商譽進行減值測試,并對減值部分計提減值損失。對于商譽是否減值、何時減值、減值多少,公司一般具有較大的自由裁量權,與此同時,商譽區別于攤銷,減值損失僅反映當年,而攤銷則會對未來若干年度的損益產生影響,因此,這使得商譽成為上市公司操縱盈余的一種手段。假使上市公司業績已經出現惡化,則上市公司有很大盈余操縱動機,即公司通過將商譽減值風險“前置”,平滑未來業績風險,公司未來業績“減負”。

其次,從資產變現角度,商譽并非是一項真正的資產,其無法單獨出售或者變現,并不能用于真正債務償還。但一般情況下,我們評估債務用資產負債率這個指標,而資產中包括商譽這類無法變現資產。因此,過高的商譽可能對公司償還高額的債務構成挑戰。商譽不具備變現能力而作為資產項目列示,某種程度會低估公司債務水平高估是償還債務能力。值得一提的是,對于商譽資產特性歸類,部分學者認為其資產的價值是體現在可以為企業帶來未來現金流入,因此將商譽定義為未來超額利潤的折現值存在其合理性。

綜上,商譽或存兩大暗礁,即盈余管理易操縱與信用風險易低估。對于業績已經出現惡化的高商譽上市公司,我們或許需要謹防其基于盈余管理動機而對公司商譽進行大幅度減值情形;對于低債務的高商譽上市公司,我們或需要更新評估其真實債務償還能力,謹防出現債務被低估情形。

高商譽公司特征:紫光學大、眾應互聯、華誼嘉信(維權)等商譽占比超100%

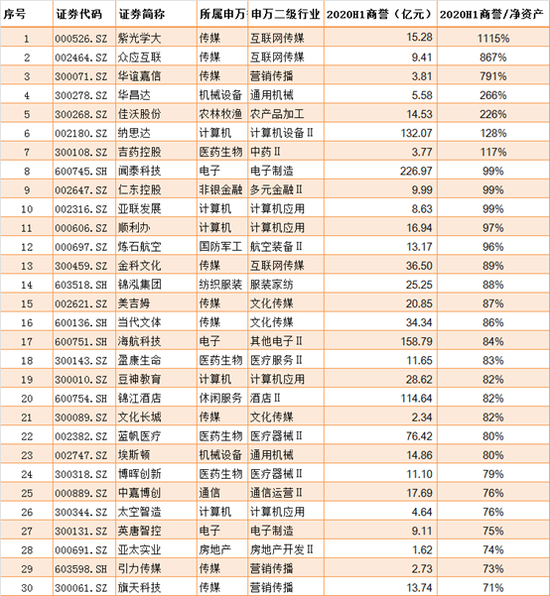

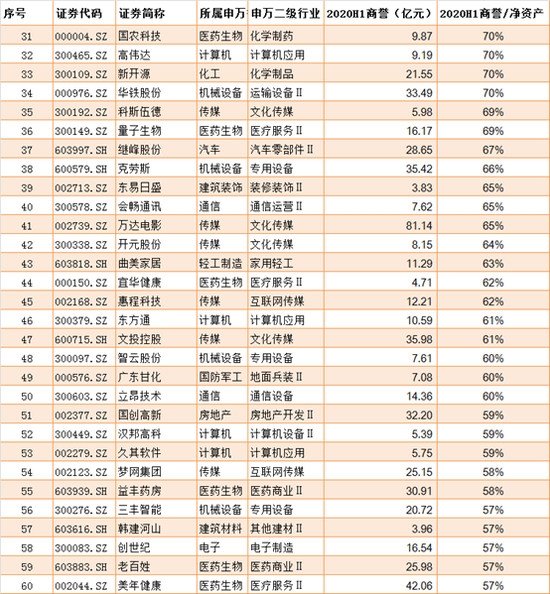

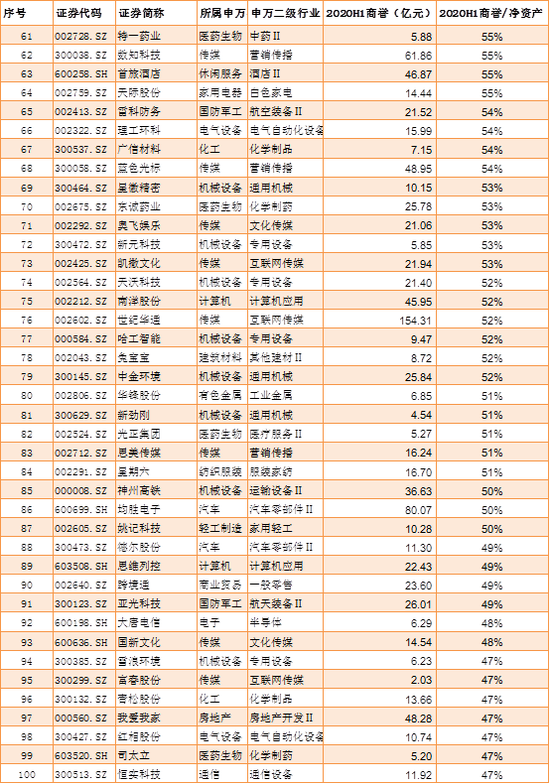

截至8月31日,3977家A股上市公司公布了2020年中報。基于以上風險視角,在剔除ST或*ST公司情況下,我們將根據最新半年報數據,計算公司商譽與凈資產占比,按照從大到小順序,篩選出具有“高商譽”特征的前100家上市公司,具體名單如下:

來源:wind 新浪財經上市公司研究院

來源:wind 新浪財經上市公司研究院 來源:wind 新浪財經上市公司研究院

來源:wind 新浪財經上市公司研究院 來源:wind 新浪財經上市公司研究院

來源:wind 新浪財經上市公司研究院 以上100家上市公司中,商譽總額為2570.55億元,占報告期期末商譽之比為19.84%,換言之,公司數量占滬深兩市僅3%左右,但是商譽卻占了兩市之和近20%。

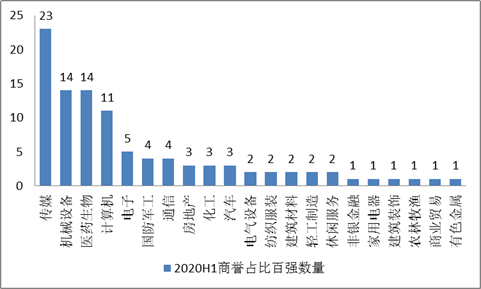

在這100家榜單中,其中傳媒行業公司數量最多,有紫光學大、眾應互聯、華誼嘉信等23家;其次醫藥生物與機械設備并列,均為14家,醫藥生物有盈康生命、藍帆醫療、益豐藥房、美年健康等上榜,機械設備有華鐵股份、埃斯頓、三豐智能等公司;而計算機行業有納思達、順利辦、南洋股份等11家上榜。

來源:wind 新浪財經上市公司研究院

來源:wind 新浪財經上市公司研究院從商譽凈資產比超過100%看,紫光學大、眾應互聯、華誼嘉信、華昌達、佳沃股份、納思達、吉藥控股(維權)分別為為1115%、867%、791%、266%、226%、128%、117%。需要指出的是,這100家榜單中深市,按照深交所風險管理指導辦法高風險、次高風險、關注及正常,其中紫學光大、萬達電影、美年健康、世紀華通、藍色光標等72家深交所上市的公司商譽凈資產占比觸發50%的紅線,這類公司或均不能被列為正常類別。(公司觀察/夏蟲)

責任編輯:公司觀察

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)