新浪財(cái)經(jīng)上市公司研究院 白酒浪頭/肖恩

2019年1-8月,國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,四川省實(shí)現(xiàn)規(guī)模以上白酒產(chǎn)量230.40萬(wàn)千升,占據(jù)全國(guó)總量的45%,接近一半。相比之下,貴州省規(guī)模以上白酒累計(jì)產(chǎn)量18.99萬(wàn)千升,僅占總量的3.74%,四川實(shí)現(xiàn)產(chǎn)量為貴州的12倍之多。

與此同時(shí),10月18日,2019“川酒全國(guó)行”第三站在上海舉行,川酒在全國(guó)的競(jìng)爭(zhēng)力似乎被按排在了很高的位置上。但貴州省工業(yè)和信息化廳的數(shù)據(jù)顯示,2018年,盡管貴州白酒以占全國(guó)3.5%的產(chǎn)量,卻實(shí)現(xiàn)了全國(guó)43%的利潤(rùn)總額,排第一位,可見(jiàn)行業(yè)接近一半的利潤(rùn)被貴州白酒拿走了。

在與強(qiáng)者的對(duì)比中,往往能發(fā)現(xiàn)自身的不足,四川省白酒企業(yè)的利潤(rùn)率水平與貴州白酒差距如此之大的背后是川酒內(nèi)耗的緣故嗎?倘若四川僅五糧液一家獨(dú)大,五糧液的競(jìng)爭(zhēng)力能不能堪比茅臺(tái)?當(dāng)下四川的“六朵金花”和“十朵小金花”以及川酒集團(tuán)的混戰(zhàn)格局是否在相當(dāng)程度上影響了川酒的利潤(rùn)率水平?利潤(rùn)與銷量不配,費(fèi)率猛增的川酒是抱團(tuán)還是在內(nèi)耗?

行業(yè)總量快速下滑 川酒產(chǎn)量占比逆勢(shì)提升

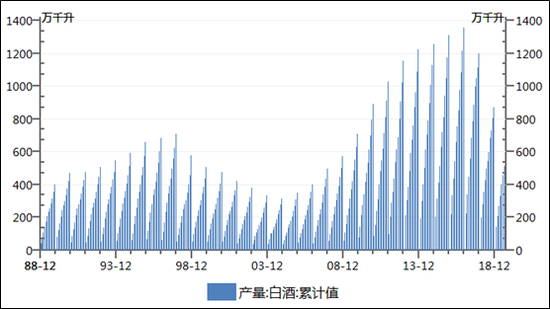

統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,在我國(guó)白酒產(chǎn)業(yè)經(jīng)歷2003-2012的黃金十年后,規(guī)模以上產(chǎn)銷量曾達(dá)到了1200萬(wàn)千升的頂部區(qū)域,隨后行業(yè)整體增速則由30%左右的高增速逐步下降至負(fù)增長(zhǎng),到2018年,產(chǎn)量?jī)H有871.2萬(wàn)千升,較2017年的1198.1萬(wàn)千升同比下滑幅度高達(dá)27.28%。而截止今年前八個(gè)月,白酒累計(jì)產(chǎn)量為508.3萬(wàn)千升,同比繼續(xù)下滑。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局,Wind

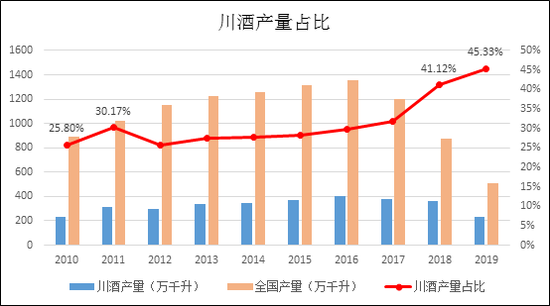

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局,Wind現(xiàn)下,無(wú)論從上市公司的業(yè)績(jī)和投資看,亦或是從白酒消費(fèi)看,四川和貴州無(wú)疑是我國(guó)白酒產(chǎn)業(yè)影響力最大的兩個(gè)省份。不過(guò)相較于貴州茅臺(tái)集團(tuán)在貴州乃至全國(guó)的一家獨(dú)大,四川白酒則以產(chǎn)量大、酒企多而為人所熟知。2018年全國(guó)規(guī)模以上白酒企業(yè)數(shù)量為1445家,其中,四川省規(guī)模以上白酒企業(yè)數(shù)量為326家。目前國(guó)內(nèi)主要有19家白酒上市企業(yè),其中四川省內(nèi)有4家,與安徽省并列全國(guó)第一,預(yù)計(jì)郎酒上市后,四川白酒上市公司將達(dá)到最多的5家。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局,Wind

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局,Wind來(lái)看一組簡(jiǎn)單的數(shù)據(jù),2019年1-8月,國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì)的四川省實(shí)現(xiàn)白酒規(guī)模以上產(chǎn)量為230.40萬(wàn)千升,占據(jù)全國(guó)總產(chǎn)量的45%,接近一半。而相比之下,貴州省白酒累計(jì)產(chǎn)量18.99萬(wàn)千升,僅占總量的3.74%,四川的產(chǎn)量為貴州的12倍之多。過(guò)去十年的數(shù)據(jù)顯示,川酒規(guī)模以上的產(chǎn)銷占比呈逐漸走高的趨勢(shì),由2010年的25.8%升至2019年45.33%,可見(jiàn),川酒在中國(guó)白酒行業(yè)中的權(quán)重、地位和競(jìng)爭(zhēng)力都是在逆勢(shì)提升的。

縮量博弈階段 川酒的利潤(rùn)配不上其銷量

從全國(guó)甚至包括最為強(qiáng)勢(shì)的四川的白酒產(chǎn)量來(lái)看,規(guī)模以上酒企的產(chǎn)量都已然如此下滑,其余的小微酒企更不用說(shuō)。顯然,白酒行業(yè)已經(jīng)進(jìn)入存量博弈的階段,甚至可以稱為是“縮量”博弈階段。伴隨著人均可支配收入的持續(xù)提升以及消費(fèi)者對(duì)健康的重視,“少喝酒,喝好酒”的理念逐漸盛行,白酒行業(yè)的競(jìng)爭(zhēng)已從擴(kuò)大規(guī)模、加強(qiáng)營(yíng)銷的時(shí)代轉(zhuǎn)入以品質(zhì)和品牌取勝的縮量競(jìng)爭(zhēng)時(shí)代。且隨著行業(yè)馬太效應(yīng)的顯現(xiàn),市場(chǎng)將進(jìn)一步集中于少數(shù)龍頭酒企,其中以“茅五瀘”等為代表的高端白酒品牌為甚,而更多的中小酒企將面臨市場(chǎng)被擠壓,甚至被淘汰出局的壓力。

根據(jù)貴州省工業(yè)和信息化廳公布的數(shù)據(jù)顯示,2018年,貴州白酒以占全國(guó)3.5%的產(chǎn)量,卻實(shí)現(xiàn)了全國(guó)43%的利潤(rùn)總額,排全國(guó)第一位,其中貴州茅臺(tái)的全省利潤(rùn)占比就超過(guò)70%。

在與強(qiáng)者的對(duì)比中,往往能發(fā)現(xiàn)自身的不足,四川省白酒企業(yè)的利潤(rùn)率水平與貴州白酒差距如此之大原因?yàn)楹危热羲拇▋H五糧液一家獨(dú)大,五糧液的競(jìng)爭(zhēng)力能不能堪比茅臺(tái)?當(dāng)下四川的“六朵金花”和“十朵小金花”的混戰(zhàn)格局是否在相當(dāng)程度上影響了川酒整體的利潤(rùn)率水平?利潤(rùn)與銷量不配,費(fèi)率猛增的川酒是選擇抱團(tuán)還是內(nèi)耗?

產(chǎn)品重合度高 川酒上市公司高費(fèi)率、低效率

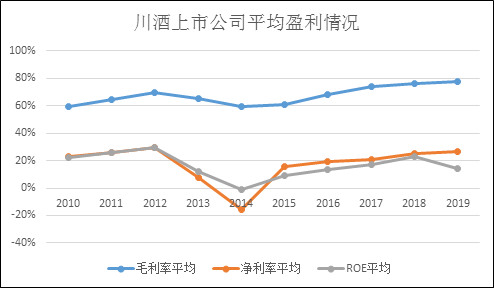

通常來(lái)說(shuō),一個(gè)行業(yè)、一家企業(yè)或是一個(gè)產(chǎn)品的競(jìng)爭(zhēng)力走高,往往表征著利潤(rùn)率和盈利能力的提升,包括毛利率、凈利潤(rùn)率以及ROE等指標(biāo)。而過(guò)去十年,以五糧液、瀘州老窖、舍得酒業(yè)和水井坊為代表的川酒上市公司的利潤(rùn)率水平卻并未有明顯的提升之勢(shì),平均ROE整體還有所下滑,更多的還是隨著行業(yè)波動(dòng)而波動(dòng)。

數(shù)據(jù)來(lái)源:公司公告,Wind

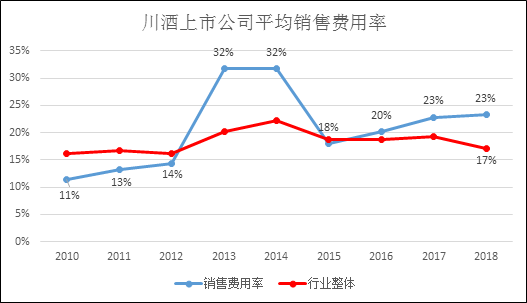

數(shù)據(jù)來(lái)源:公司公告,Wind相比之下,近十年來(lái),四家川酒上市公司的平均銷售費(fèi)用率則呈現(xiàn)出明顯上升趨勢(shì),從2010年的11%大幅上升至2018年的23%,2013、2014年調(diào)整期的波動(dòng)也明顯較大。而剔除4家川酒的其余上市白酒公司的整體平均銷售變化和起伏均不大,從2010年的16.16%提升至2018年的17.16%。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局,Wind

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局,Wind管理費(fèi)用率方面,18家上市白酒公司的加權(quán)、算數(shù)平均管理費(fèi)用率水平,均由2010年10%左右的水平下降至今年中報(bào)6%左右的水平。相比之下,四家川酒上市公司的平均管理費(fèi)用率從8.9%下降至7.77%的水平,可見(jiàn)四川白酒企業(yè)在管理費(fèi)用率方面近幾年的表現(xiàn)也落后于行業(yè)平均水平。

從數(shù)據(jù)上看,四川白酒企業(yè)整體的效率要低于行業(yè)平均水平,更低于貴州省。這其中的原因或系:1.產(chǎn)品的重合度高,同為濃香白酒面臨著直接的正面競(jìng)爭(zhēng);2.川酒“六朵金花”(五糧液、瀘州老窖、舍得酒業(yè)、水井坊、劍南春和郎酒)總體市占率高但內(nèi)部未能明顯區(qū)別開(kāi)來(lái),6個(gè)大塊頭的競(jìng)爭(zhēng)勢(shì)必帶來(lái)大體量的內(nèi)耗。

四川白酒行業(yè)的競(jìng)爭(zhēng)并未有緩和跡象

當(dāng)前,四川白酒行業(yè)的競(jìng)爭(zhēng)并未有緩和跡象,由于當(dāng)前四川省白酒產(chǎn)業(yè)發(fā)展的品牌集中度較高。2018年,四川省白酒“六朵金花”的主營(yíng)業(yè)務(wù)收入近1285億元,利潤(rùn)超過(guò)284億元,分別占全省白酒主營(yíng)業(yè)務(wù)收入和利潤(rùn)的54%和83%。

資料來(lái)源:酒企官網(wǎng)

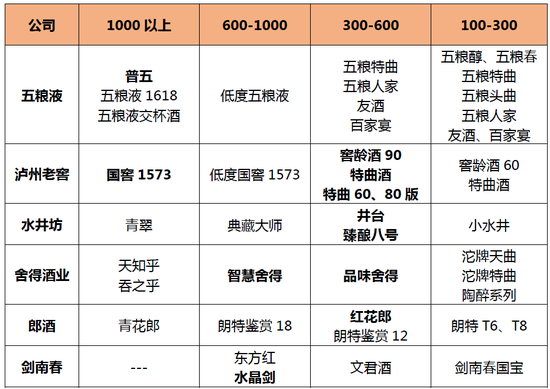

資料來(lái)源:酒企官網(wǎng)但“六朵金花”的產(chǎn)品重合度非常高,作為主打濃香白酒的川酒,1000元附近以上的市場(chǎng)主要有國(guó)窖1573和普通52度五糧液在競(jìng)爭(zhēng),但是也涌現(xiàn)出水井坊的青翠、舍得的天知乎以及郎酒的青花郎等產(chǎn)品加入競(jìng)爭(zhēng)。

數(shù)據(jù)來(lái)源:公司官網(wǎng),京東商城

數(shù)據(jù)來(lái)源:公司官網(wǎng),京東商城而在次高端市場(chǎng),6家公司全部有重點(diǎn)產(chǎn)品布局,除去低度五糧液和國(guó)窖1573,還有水晶劍、智慧舍得等具備較強(qiáng)的競(jìng)爭(zhēng)力。

值得注意的是在300-600價(jià)格區(qū)間,充滿了消費(fèi)者耳熟能詳?shù)拇髥纹罚瑸o州老窖、水井坊、舍得、郎酒的戰(zhàn)略單品都聚集在這一區(qū)間,包括窖齡酒、瀘州老窖特曲及特曲60版、井臺(tái)及臻釀八號(hào)、品味舍得、紅花郎等,這一區(qū)間的競(jìng)爭(zhēng)最為激烈。水井坊的最主要的兩個(gè)產(chǎn)品井臺(tái)和臻釀八號(hào)就全部扎堆在這一區(qū)間,而水井坊上半年的銷售費(fèi)用率也是18家上市酒企中最高的,達(dá)到32%的水平,舍得的銷售費(fèi)用率也有25%。這使得舍得上半年的凈利潤(rùn)率僅16.5%的水平,在主要上市白酒公司中明顯靠后。

今年2月由四川省經(jīng)濟(jì)和信息化廳指導(dǎo),以五糧液、瀘州老窖、劍南春、郎酒、舍得、水井坊等川酒“六朵金花”為創(chuàng)始成員單位的四川名優(yōu)白酒聯(lián)盟在成都正式成立,四川名優(yōu)白酒將由此進(jìn)入抱團(tuán)發(fā)展的新階段階段。

可見(jiàn)“六朵金花”本已在逐漸形成較為合理、高效的川酒行業(yè)競(jìng)爭(zhēng)格局,不過(guò)樹(shù)欲靜而風(fēng)不止,為引導(dǎo)產(chǎn)業(yè)良性發(fā)展,四川省政府在2017年先后制定出臺(tái)《關(guān)于推進(jìn)白酒產(chǎn)業(yè)供給側(cè)結(jié)構(gòu)性改革加快轉(zhuǎn)型升級(jí)的指導(dǎo)意見(jiàn)》和《四川省白酒產(chǎn)業(yè)“十三五”發(fā)展指南》,計(jì)劃到2022年,川酒規(guī)模以上企業(yè)主營(yíng)業(yè)務(wù)收入要力爭(zhēng)達(dá)到3800億元,規(guī)劃對(duì)于四川白酒行業(yè)的期望頗大。

以此為契機(jī),川酒集團(tuán)2017年正式掛牌,并力爭(zhēng)在5年時(shí)間做到300億的規(guī)模。而已上市多年的舍得、水井坊2018年都未超過(guò)30億規(guī)模,加上四川的十朵小金花(豐谷酒業(yè)、文君酒廠、瀘州三溪、古川酒業(yè)、遠(yuǎn)鴻小角樓、敘府酒業(yè)、江口醇酒業(yè)、仙潭酒業(yè)、金雁酒業(yè)、玉蟬酒業(yè))也在躍躍欲試。在可見(jiàn)的未來(lái),川酒的的競(jìng)爭(zhēng)格局或?qū)⒏蛹ち摇?/p>

責(zé)任編輯:公司觀察

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)