2019“銀華基金杯”新浪銀行理財師大賽重磅來襲,報名即可領取666元超值好禮,還有機會獲得經濟學家、高校教授等明星評委專業指導,拿萬元獎金,上新浪頭條。【點擊看詳情】

編者按:2018年,商品房銷售額高達15萬億的背后是一眾規模龐大的全國型房企,據克而瑞全口徑數據,銷售規模突破1000億元的房企達到30家,首位的碧桂園銷售規模高達7286.9億元。在我國的城鎮化發展到今天,人均居住面積達到一個較高的水平,房地產及相關產業鏈占GDP近四分之一,居民杠桿率已經有了明顯上升,老齡化將加快到來,刺激房地產已經不再作為短長期刺激手段……存量的時代房企眾生相值得投資者關注。在行業即將進入成熟期的當下,新浪財經大眼樓管特別策劃“千億之后”系列文章,旨在剖析頭部房企的過去、現在和將來,梳理頭部房企千億之后的戰略走向。

新浪財經上市公司研究院 大眼樓管/青檸

在中國房地產30多年的發展歷程中,閩系房企一直都是不可或缺的一個部分,他們大多負債率高企,在從福建走向全國的過程中,通過激進地加杠桿實現了規模的快速擴張。目前的千億級房企中不少都系身出閩系,包括世茂房地產、泰禾集團、旭輝、融信、正榮、陽光城,前三家在2017年率先步入千億陣營,后三者則是在2018年達成千億規模。

陽光城2018年9月銷售額便已超千億,2018年的銷售增速約78%,而銷售TOP30房企平均增速水平為45%。“千億規模”也是朱榮斌和吳建斌2017年加盟之后,帶領陽光城站上的首個臺階。

但同時,陽光城也經歷著“發展痛”,公司凈負債率高企,凈利潤率與規模不匹配、低于業內平均水平,在土地成本占比走高的大環境下,未來如何在頭部房企中突圍、實現更大的規模,這些都是留給朱榮斌、吳建斌和林騰蛟待解的問題。

規模高速擴張 凈利潤率低于行業平均

陽光城,上世紀90年代中期,由林騰蛟在福建創立,并于2002年借殼“石獅新發”登陸A股市場。

2002年,陽光城的全部營業收入均來自于福州。2003年,陽光城業務開始逐漸輻射其他地區,當年福州地區的營業收入占比為96.70%,其他地區占比為3.30%。到了2011年時,公司75%的營業收入來自于華東地區,西北地區占比不到1%,其余為國外地區收入。而2011年,旭輝已實現了在長三角、環渤海及中西部地區的布局,世茂房地產當年開發的物業也已遍布北京、上海、蘇州、煙臺、哈爾濱等全國20余個城市。可以說,在從福建走向全國的進程中,陽光城的速度并不算快。

2012年,陽光城的總部由福建遷往上海,也是在這一年,公司開始了高速擴張之路。2011年,陽光城的合同銷售額僅為23億,2012年即達到100億元的規模,而2013-2018年,陽光城一路狂奔,合同銷售額分別為220億元、230億元、300億元、487億元、915億元和1628億元。

2018年對陽光城來說可以算得上驚喜的一年,銷售額度首次突破千億關口,超額完成2018年初公司定下的1400億銷售目標。在今年上半年的業績發布會上,朱榮斌表示,加上認購未簽,上半年銷售額實際上已超千億。

2012-2018年,陽光城的銷售額增速分別達到334.78%、120.00%、4.55%、30.43%、62.33%、87.89%和77.92%。

由于物業項目一般有兩年左右的建設周期,因此,2012年的銷售額大約會體現在2014年的業績中。2014-2018年,公司歸屬于上市公司股東的凈利潤增速分別為103.12%、7.14%、-13.27%、67.63%和46.36%。可見,凈利潤增速與規模增速并不匹配,更多的時間里,凈利潤增速要低于銷售增速。

wind數據顯示,陽光城的凈利率一直處于行業中下水平,2018年,營業收入top50房企的銷售凈利率加權平均數為13.17%,而陽光城僅為6.92%,這或許是公司凈利潤增速常不及銷售的原因之一。

今年上半年,陽光城的利潤率仍然只有不到7%的水平,朱榮斌表示公司管理層對凈利潤率也不滿意,并稱“利潤率一直是陽光城的一個短板,現在還是比較低的水平。未來利潤率會是整個房地產行業的問題,在限價政策下,要實現高利潤率是很困難的。”

wind數據顯示,自2010年以來,雖然中間有波動但公司的毛利率整體呈下滑趨勢。以2018年營收top50上市房企為樣本,對比可見,公司的毛利率水平持續低于該樣本組的加權平均數。銷售毛利率水平較低或是造成公司的凈利潤率不高的主要原因。

凈負債率曾達259% 少數股東權益大幅變動

與大多數快速擴張的房企一樣,規模與負債,就像魚與熊掌一樣不可兼得。

陽光城持續的“攻城略地”下,存貨規模快速增長到千億以上。但wind數據顯示,2011年以來,陽光城的存貨周轉率卻在持續下滑。

土儲擴容需要有強大的資金做支撐,而周轉的下滑無疑會帶來現金流方面的壓力,2011-2016年,有5年時間陽光城經營活動產生的現金流量凈額都為負值,6年經營現金流凈額累計為-190億元。

由此催生了陽光城對融資的依賴。陽光城一直都在積極拓展新的融資渠道,包括REITs、資產證券化、中期票據等多種方式。陽光城的財務費用支出也呈翻倍增長。

2012年,陽光城總部遷往上海之后,規模快速擴大的同時“債臺”開始高筑。wind數據顯示,2011年,公司的負債總額為88.47億元,2016年負債即達到1015.06億元,6年翻了11倍多。

并且,陽光城的凈負債率從2011年之后便持續超過100%,在2016年達到近幾年的峰值,高達259.36%。而2016年,營業收入top50房企的加權平均的凈負債率約131.29%,陽光城凈負債率系平均水平的2倍。

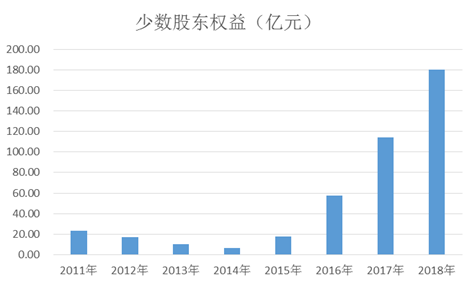

不僅如此,陽光城可能還存在著一些“看不到”的負債。近年來陽光城的少數股東權益大幅變動,2015年,陽光城的少數股東權益為17.28億元,而2016年-2018年,則分別增長至57.21億元、114.19億元和180.51億元,呈翻倍式增長。

一般來說,少數股東權益的增長存在兩種可能,一是合作開發項目增加,另一種則存在“明股實債”的可能性,明股實債在表內有可能會以少數股東權益的形式表現。

2015-2016年報顯示,陽光城當年銷售的房地產項目中超8成項目的權益比例均在80%~100%再加上兩年的建設周期的話,也就是說2017-2018年的權益結算比例均不算低。故存在因合作開發項目而導致少數股東權益增長的可能性,但影響估計不會太大。

而“明股實債”是實踐操作中經常被使用的一種融資手段,這種投資形式可以在報表層面增厚股東權益,隱藏了負債,能夠降低表內杠桿,優化報表,并能夠降低了當期財務費用,優化了損益表。投資領域多數集中在基建和房地產領域,特別是房地產信托項目。

房地產信托,通過包裝將債權包裝成股權,入股某一地產項目的開發商(一般為房企的子公司)。明面上認購的是股權,實則還是債務,“明股實債”由此而來,房地產信托還是曲線投資到了房地產。信托公司的目的是賺錢,因此會與房企存在一些約定,簽署一些“抽屜協議”,讓房企在一定期限內回購股權,并承諾一定的收益。

在2016年時,房地產信托規模急劇攀升,業內人士指出,明股實債是背后非常重要的推手。

“明股實債”雖然包裝的比較隱蔽但從合作方的少數股東權益主體身上仍有一定的痕跡可循,比如頻繁變更主體、少數股東主體是信托或與信托等金融機構關聯度高等。

而因“明股實債”的存在造成少數股東權益變動的可能性也很大。2016年8月,陽光城披露擬實施融資方案,由五礦信托受讓其全資子公司持有的長沙中泛置業有限公司20%股權,期限不超過12個月,到期后由陽光城全資以3.47億元回購上述股權。此次融資可能算得上是某種意義上的“明股實債。”

此外,陽光城的全資子公司福州陽光新界房地產開發有限公司等背后均出現了創投公司的身影,西藏旭瑞嘉創業投資管理有限公司成立不久便入股了陽光城的子公司。

值得注意的是,在陽光城的融資結構中,非銀融資曾一直占據著較大的比重,2015,公司的非銀融資占比分別達78.67%。2019年上半年,非銀融資占比較去年末的52.57%下降至31%。

“雙斌”入局解困境 引碧桂園模式:降杠桿提周轉

2017年,林騰蛟從碧桂園先后請來了吳建斌和朱榮斌加盟陽光城,分別擔任公司的執行副總裁和執行董事長。由此看來,“雙斌”的到來幾乎可以說的上“任重而道遠 ”,在千億房企沖刺階段,提高周轉、降低杠桿都等待著“雙斌”去解決。

但事實證明,這兩名職業經理人并沒有讓陽光城失望,公司越來越多的財務指標朝著更為積極的一側發展。

從中海到碧桂園,再從碧桂園到陽光城,吳建斌一直都是財務方面的“專家”。碧桂園如今超7000億元的規模,市場分析認為吳建斌為其打造的“雙享機制”功不可沒,實際上就是一種股權激勵——跟投,隨著碧桂園、萬科等頭部房企的推行,這種模式近幾年在地產圈非常盛行。

2017年5月,吳建斌履新陽光城還不到1個月時間,他為陽光城量身打造的跟投機制便新鮮出爐,“合作共贏”計劃議案獲董事會會議全票通過,2017年1月1日起新增項目均可納入跟投范圍。

“雙贏機制”通過跟投促使員工與公司形成利益共同體,共同投資、共同開發,實現員工和公司的利益共享、風險共擔。與碧桂園的“雙享機制”相比較,“雙贏機制”也做到了高力度激勵,最高跟投比例達到了15%,萬科為10%。

在具體實施上,公司通過成立跟投企業募集資金,將資金投入至“合作共贏”計劃中。截至上半年末,公司“合作共贏”計劃已在穩步推行中,該機制有效地管控資金,提高股東的投資回報率。

相較于碧桂園和萬科,陽光城的本金償還期限明確規定為3年,最多延長一年,即3+1,到期必須清算。這樣在很大程度上提振了員工的“安全心理”預期,打消了其不能及時得到結算的顧慮,更加透明的結算期限也為陽光城吸引了很多人才,在職員工積極性也能得到有效的提升。

此外,吳建斌還對公司的拿地策略作出調整,過去并購拿地是主基調,之后公司逐步加大了招拍掛買地的比重,后者的周轉速度要稍快一些。一方面從源頭上入手,再加上激勵政策以提高人員積極性等,多管齊下提高周轉速度。

陽光城的降杠桿之路同步進行。在加快周轉的同時,開始堅持“以收定支”的策略,做到用經營性現金流去覆蓋土地款的支出,不再增加杠桿,從今年上半年的情況來看,拿地金額約是回款的50%。

雙斌到來之后,陽光城跨過千億的同時,財務指標優化明顯。2017年,陽光城的凈負債率較2016年下降7個百分點至252.26%,2018年進一步降至182.22%,2019年6月末為145.13%。

吳建斌還定下了清晰的目標,表示要在2019年將凈負債率降到150%以下,到2020年則降到100%以內。

2017年開始,此前多年連續為負的經營現金流開始逐步轉為凈流入。終于在2019年上半年,公司的現金及現金等價物余額實現了對短期有息債務的覆蓋,為1.15倍,此前在2016年-2018年,公司現金及現金等價物余額對短期有息負債的覆蓋系數分別為0.88、0.68、0.6。

千億之后繼續聚焦一二線 未來主抓產品力

千億之后,陽光城的一舉一動都備受關注。2018年5月開始,陽光城便已幾乎不在三四線城市拿地,截至2018年底,公司的土地儲備為4418萬平方米,一二線土儲占比達77%。在今年的中期業績發布會上,公司高層表示今年仍會聚焦一二線城市。

在當前三四線去庫存任務完成,棚改貨幣化安置逐漸退出歷史舞臺的環境下,陽光城聚焦一二線的選擇或許更加明智。

陽光城“規模上臺階,品質樹標桿”的戰略目標進入第二階段,千億之后,陽光城開始回歸產品本身,也意味著,陽光城要開始由融資驅動向經營驅動轉變。甚至相較于規模增長的空間,朱榮斌更期待品質上的增長空間,未來有意將其打造成為陽光城的核心競爭力。

近年,旭輝和泰禾的高檔精品“鉑悅”系列和“院子”系列做的風生水起,相比之下,陽光城的產品在業內確實不算突出。克而瑞發布的2018年中國房地產企業產品力TOP50榜單顯示,雖然2018年陽光城的銷售規模與旭輝所差無幾,但旭輝產品力排到了第15名,陽光城則在25名。

正如朱榮斌所說,在限價政策之下,房企的暴利時代已經翻篇。朱榮斌曾多次公開表示希望打造出明星產品,通過提升品質來獲得更多的溢價,進而提高利潤率。由于公司的土儲主要集中在一二線城市,通過提升品質來提高單價的策略也與區域布局比較契合。

在產品方面,陽光城把突破口放在了“環保”之上。2018年9月,陽光城全新研發的產品標準與實施體系——綠色智慧家推出,10月開始,陽光城要求所有上經營評審會的精裝項目都必須上“綠色智慧家”綜合解決方案。公司繼2018年發布《綠色智慧家白皮書》后,還成立了綠色智慧家研究院,目前已布置若干科研課題,將與科研機構合作,把綠色智慧家打造成IP。朱榮斌表示之后會將其作為品牌核心競爭力來打造。

“綠色智慧家”簡單來說就是裝修解決方案,由業主自行裝修房屋的話,很難達到綠色智慧家的標準,而要達到一定的環保標準的話,其花費的成本也比交給開發商來做要高得多,陽光城旨在通過智能科技的嵌入與升級,為未來家庭帶來更健康與智慧的住宅產品,希望通過提供高標準精裝修來逐漸提高與周邊項目的價格差。

據朱榮斌介紹,陽光城的激勵機制中也設計了關于品質的激勵,將員工的收入和項目品質掛鉤。

責任編輯:公司觀察

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)