新浪財經訊 本月,北汽董事長徐和誼在接受媒體采訪時公開表示,“新能源汽車其實并非需要那么多的續航里程,實際300公里已經足夠了”,曾引發了一輪軒然大波。

日前,這家新能源汽車制造公司披露了借殼上市后的首份年報。2018年,北汽藍谷(維權)實現營業收入164.38億元,同比(調整后)增加43.02%,歸母凈利潤1.55億元,同比(調整后)增加161.21%,業績看似不錯,但扣非后的凈利潤為-7.29億元,依然連續多年虧損。

新浪財經翻閱年報后發現,除了收入超三分之一來自于政府補貼、對補貼依賴度居高不下的老問題仍然存在之外,在研發端的會計處理、銷售端的產品結構和關聯交易、產能利用率,以及未來股價壓力這四大方面存在疑問或風險,值得投資者關注。

研發投入資本化比重畸高

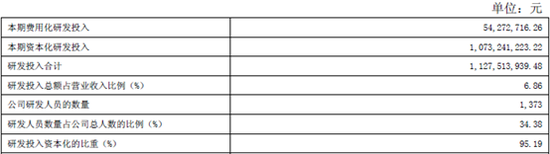

研發費用是衡量主機廠乃至整個汽車制造行業的主要指標之一。根據年報,北汽藍谷報告期內研發投入11.28億元,占營業收入比重平均為6.86%,相比比亞迪(6.56%)、廣汽集團(6.75%)等同行,占比數據相差無幾。

但從會計處理上看,公司與同行的差別就十分明顯了。

年報顯示,北汽藍谷2018年費用化研發投入僅5427萬元,資本化金額為10.73億,研發投入資本化比重高達95.19%。

北汽藍谷研發投入

北汽藍谷研發投入這一數字與已出年報的其他乘用車上市公司相差極大。公開資料顯示,2018年,比亞迪研發投入資本化比重為41.55%,一汽轎車為35.56%,長安汽車為33.48%,東風汽車甚至為0,乘用車龍頭企業上汽集團也僅為3.4%。

對于這一差異,有券商人士指出,北汽藍谷是在A股上市的純粹新能源汽車唯一標的,與其他非純電動車上市公司在會計處理上有所不同也可以理解,但“研發費用資本化處理超過95%,這一比例是否合理,確實值得商榷”。

銷售和采購集中度高 關聯交易占比大、信披不充分

在銷售端,北汽藍谷年報中披露2018年高端產品銷售占比大幅提升,其中A0級以上車型銷售占比42%,同比增幅50%,A級車型占比20.3%,同比增幅達113%,產品結構進一步優化。

不過,即便如此,最低端的A00級乘用車占比仍接近6成,計入當年的44.52億銷售補貼占129.6億純電動乘用車銷售額超過三分之一,在2019年以后補貼標準提高、補貼力度大幅退坡的背景下,銷售壓力或逐步顯現。

此外值得注意的是,關聯交易在銷售收入中的占比大幅高于同行。

數據顯示,北汽藍谷2018年前五名客戶銷售額88.06億,占年度銷售總額47.30%,其中前五名客戶銷售額中關聯方銷售額為70.48億,占前五名客戶全部銷售額的80%,占年度銷售總額的37.86%。

也就是說,公司近一半的營收來自前五大客戶,同時前五大客戶中的8成收入屬于關聯交易。

不僅是銷售,采購也有類似情況。

2018年,北汽藍谷前五名供應商采購額116.79億,占年度采購總額62.03%,其中前五名供應商采購額中關聯方采購額為54.54億,占前五名采購商全部采購額46.7%,占年度采購總額28.97%。

可以看到,北汽藍谷銷售和采購集中度均處于較高水平,同時在大客戶和大供應商中,公司的關聯方占據了很大比例,而與這些關聯方的采購和銷售價格相關信息、公允性如何,甚至關聯方是哪些,都未有絲毫披露。

產能利用率統計口徑或與國家規定相悖

公司旗下主要生產工廠為北京新能源汽車股份有限公司和北汽新能源汽車常州有限公司,完工后的設計產能分別為22萬輛/年和5萬輛/年,產能利用率均在80%以上,但北汽藍谷全年累計純電乘用車的產量只有11.01萬輛,數據似乎無法對上。

北汽藍谷2018年產能利用率

北汽藍谷2018年產能利用率對此,北汽藍谷在年報中解釋,“設計產能”計算依據為年工作日250天,每天工作16小時,即4000小時,而“報告期內產能”為每天工作8小時的產能,產能利用率為“報告期內產量/報告期內產能”,因而得出兩工廠80%多的產能利用率。

然而,新浪財經查閱相關資料后看到,公司自己定義的所謂“產能利用率”,與國家相關規定相悖。

2017年6月,國家發改委與工信部發布了《關于完善汽車投資項目管理的意見》,該文件對傳統汽車與新能源汽車投資做了細致的管理意見,其中明確提到“根據行業設計規范,產能按照每年250天、每天兩班計算”。

而公司在計算產能利用率時,以每天工作8小時的“報告期內產能”作為依據,與監管規定明顯不符,對于為什么統計口徑不一致,也沒有給出合理的解釋和說明。

靜態市盈超250倍 未來三年巨額解禁如何消化?

從公司估值來看,即使考慮到7個多億的非經常性收益和大量的新能源汽車銷售補貼款,目前股價對應2018年業績的靜態市盈率依然高達258倍。

有市場人士向新浪財經表示,相比其他主機廠,北汽藍谷之所以有如此之高的估值,一是由于對未來幾年業績改善持有信心,二是公司作為A股唯一的純電動乘用車上市公司,確實有一定的“稀缺性”,三是相比蔚來汽車等造車新勢力的連續虧損,能夠盈利的成績單已屬不易。

盡管這種高估值的情況“存在即合理”,但公司未來的解禁壓力是回避不了的。

根據Wind統計,北汽藍谷有約30億股定向增發機構股東和股權分置股東的限售股將在未來三年內解禁,按目前股價算解禁市值超過330億元。

北汽藍谷解禁詳情

北汽藍谷解禁詳情高估值和高解禁壓力終將依靠業績來化解,北汽未來的新能源之路究竟怎樣,我們拭目以待。

(公司觀察 文/昊)

責任編輯:公司觀察

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)