【首屆港股金獅獎評選投票ing 1000家上市公司激烈角逐】雷軍、馬明哲、王興等知名企業家激烈角逐,誰將脫穎而出?小米、美團、中國銀行、銀河娛樂、比亞迪等明星企業爭相斗艷,孰將傲視群芳?年度最佳港股企業等你來選!【點擊投票】

自2016年以來,昔日牛股神州泰岳的股價就一直持續走低,截至發稿日,該標的股價已低至3.52元/股,2018年年內跌幅高達-42.34%。與一些超跌的TMT相關上市公司相比,神州泰岳的估值并沒有像其他上市公司一樣在大盤下跌時回歸,在股價下跌的同時,神州泰岳的動態市盈率卻一路飆升,一度高達2600倍。而究竟是什么原因造成了神州泰岳狀況?通過分析神州泰岳四大業務板塊的相關情況,或許可以找出些許線索。

神州泰岳目前的四大業務板塊為ICT運營管理業務、手機游戲業務、人工智能大數據業務及物聯網業務。新浪財經通過整理相關數據,發現了一些比較有趣的趨勢:

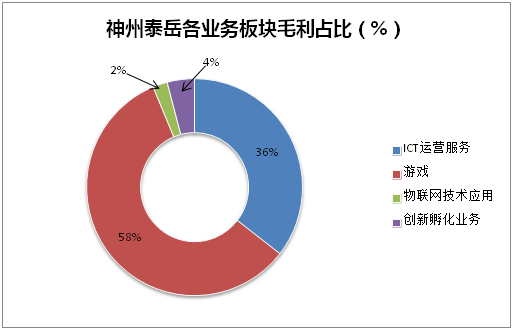

第一,從毛利占比來看,神州泰岳的毛利有58%來自于手機游戲業務板塊,36%來自于ICT運營服務板塊。而兩大新業務物聯網技術應用及創新孵化業務(即人工智能大數據業務)貢獻的毛利均不足5%;

第二,從營收占比的層面上來分析,手機游戲的營收占比一路增加,由2016年中報的7.61%一直躍升至2018年中報的45.60%;而相對的,ICT運營服務業務的營收占比則在不斷萎縮,ICT運營服務業務不僅在營收占比上有所萎縮,在營收總量上來看,對比2016年年報,2017年年報ICT運營服務業務的營收總量也減少了近50%。物聯網技術應用及人工智能大數據業務至2018年中報為止均未創造超過總量10%以上的營收。

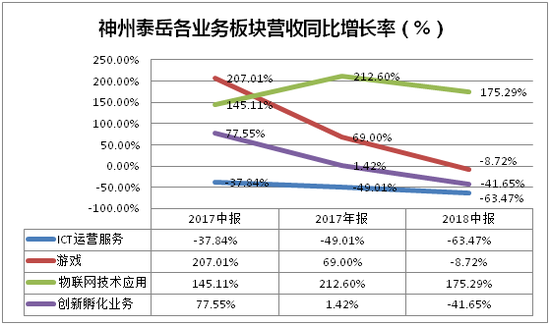

第三,從神州泰岳各業務板塊同比增長率角度來看,截至2018年中報數據,神州泰岳的四大業務板塊營收增長率均出現了大幅的下降,除了一直在萎縮的ICT運營服務業務板塊外,2018年中報,神州泰岳的手機游戲業務板塊營收增長率首次出現負增長。各業務板塊營收同比均為負增長,也許就是造成神州泰岳動態市盈率飆升的元兇。

同時,從宏觀環境因素上來看,新浪財經通過查閱神州泰岳的現金流量表,發現其籌資活動產生的現金流為負數,也就是說,神州泰岳本年度償還債務的金額,大于本年度取得貸款的金額,償還貸款的金額為7.884億元,而本年度只取得了5.63億貸款,籌資活動產生的現金流凈額為-2.246億元,這說明目前緊縮的信貸環境,對神州泰岳的公司運營也造成了一定的影響。

一、 手機游戲業務青黃不接 毛利雖高但持續性有待觀察

自神州泰岳2014年以12.15億的價格收購天津殼木軟件之后,公司的主營業務即由傳統的ICT運營服務單線變為ICT+手機游戲,2018年中報顯示,手機游戲業務板塊的營收占比為45.6%,首次超越的神州泰岳的傳統ICT業務營收占比43.39%,成為公司營收占比最高的業務板塊。天津殼木的主打產品即為《戰火與秩序》,自2016年上半年游戲上線以來,即推動著神州泰岳的手機游戲業務板塊毛利率一路高歌猛進,2017年中報數據達到峰值93.84%,2018年中報披露,神州泰岳手機游戲板塊的毛利率也依然高達91.47%,從盈利能力上來講,手機游戲業務板塊的盈利能力是毋庸置疑的。但在高毛利的背后,神州泰岳的手機游戲業務板塊仍然存在著一些問題。

根據TalkingData所發布的游戲生命周期模型來看,中重度游戲的生命周期曲線為12個月以上,分為沖榜期(≤4個月)、成長期(≈6個月)、流失期(≈11個月)、穩定期(≥12個月)。《戰火與秩序》自2016年4月份在海外上線,距今已上線兩年半時間,從游戲業務板塊營收增長率上來看,根據2018年中報數據計算,神州泰岳的游戲業務板塊營收增長率首次出現負增長,與去年同期相比下降了8.72%,已處于生命周期末期的《戰火與秩序》能否持續為神州泰岳游戲業務板塊貢獻營收仍存變數。值得注意的是,《戰火與秩序》單一游戲產品的營收占神州泰岳游戲業務收入的比例相當之高,新浪財經通過查閱神州泰岳歷史數據發現,《戰火與秩序》營收占公司游戲業務板塊收入的比例從未低于90%,2018年半年報披露,《戰火與秩序》營收占公司游戲業務板塊收入的比例為93.20%,這也就代表著神州泰岳游戲業務板塊營收嚴重依賴于《戰火與秩序》單一產品。

對于神州泰岳游戲業務板塊而言,更加糟糕的是2018年8月30日,教育部、國家衛生健康委員會等8部門聯合印發了《綜合防控兒童青少年近視實施方案》,其中國家新聞出版署提出,將實施網絡游戲總量調控,控制新增網絡游戲上網運營數量,探索符合國情的適齡提示制度,采取措施限制未成年人使用時間。而對網絡游戲實施總量調控,控制新增網絡游戲上網運營數量,在實質上對手機游戲業務造成了相當不利的影響,游戲研發完成后無法獲得發行批文,所以神州泰岳的新一代手機游戲《泰坦王座》選擇在海外上線,但由于文化差異,海外運營經驗等一系列問題,離開中國本土的神州泰岳手機游戲業務能否產生良好的業績,目前存疑。目前于2018年7月15日于海外上線的《泰坦王座》營收貢獻情況尚不明朗,如果沒有一款可以替代《戰火與秩序》的手機游戲產品出現,那么神州泰岳手機游戲業務的營收即將面臨青黃不接的風險。

二、 ICT運營服務業務營收占比及營收增長率雙降

ICT運營服務業務一直為神州泰岳業務板塊的傳統核心,主要服務客戶為國內大型通訊運營商。自2016年以來,神州泰岳ICT運營服務業務無論是在營收增速上,還是從營收占比以及營收金額絕對值上,均呈大幅下滑趨勢 。

神州泰岳ICT運營管理業務包括運維管理、信息安全管理、移動互聯網運營等,經過二十余年的發展,其業務板塊已經相當之成熟,市場拓展也已經接近飽和,作為傳統業務板塊,其增長率已經難以有大幅度的提升。同時,根據神州泰岳2018年半年報披露,系統集成業務是公司ICT運營管理業務的重要組成部分,該業務的銷售政策普遍采取賒銷方式,隨著系統集成業務規模的擴大,應收款項余額加大。一旦出現呆賬、死賬將對公司產生較大程度的影響和損失,近年來神州泰岳也的確遇到了部分客戶拖欠貨款的情形,結合神州泰岳披露的訴大唐半導體設計有限公司及大唐微電子技術有限公司要求其支付合同款項的重大訴訟事項,涉訴金額合計高達4.24億的事件,我們可以看出系統集成業務應收賬款回款問題的確對神州泰岳造成了比較大的影響。目前神州泰岳ICT運營服務業務板塊受累于系統集成業務應收賬款回款問題,公司已經有意對該業務板塊進行戰略收縮。在ICT運營服務業務營收占比及營收增長率雙降的情況下,傳統ICT運營服務業務只能繼續維持當年水平,并不能夠支撐神州泰岳業績的持續增長。

三、人工智能大數據業務及物聯網業務發展進度緩慢 業績釋放道阻且長

神州泰岳在人工智能大數據業務方面的布局主要集中在人工智能語義理解技術上,目前最有可能產生收益的應用場景是通過提取互聯網、運營商、各行業數據機構的各種文本信息通過人工智能語義理解技術進行輿情分析及大數據分析,主要在金融行業及公共安全行業進行應用。但是神州泰岳的人工智能大數據業務板塊營收一直沒有出現大的增長,2016年年報營收為1.7億元,而2017年年報營收仍然為1.7億元,截至2018年半年報數據,人工智能大數據業務板塊營收僅為4200萬元,與2017年同期相比,其營收增長率反而出現了41.65%的下滑,業務發展進度比較緩慢。

另一方面,神州泰岳的物聯網業務板塊也面臨著同樣的問題。神州泰岳物聯網業務板塊主打在各類工業場景中表現出高等級信息安全、強電磁兼容性的專業無線通信系統,以及城市管廊通信安防一體化、周界安防服務。該類業務主要訂單來源為政府采購,市場推廣難度較大,用戶接受新技術的教育周期較長,項目簽約及回款時間也較長,業績釋放時間較慢。雖然物聯網業務板塊的營收增長率一直保持著150%~200%的增速水平,但是其業務板塊營收的絕對值較小,營收總額只有百萬級體量,且該業務板塊占神州泰岳營收比例一直穩定在個位數之內,短時間內并無大規模釋放業績的趨勢。

通過分析神州泰岳四大業務板塊的具體情況,可以得出如下結論:

1.神州泰岳傳統ICT運營管理業務由于市場競爭激烈,上游需求萎縮等原因營收占比及營收增長率雙雙下降,公司僅是維持現有業務的利潤水平就已經十分困難,該塊業務預計在未來無法成為神州泰岳的主要盈利點;

2.而公司的手機游戲業務板塊由于政策影響的原因以及公司本身對單一游戲產品營收依賴性過高的問題,業務發展極不明朗,具有極大的不確定性,在短期內也無法成為公司的主要持續盈利點;

3.人工智能大數據業務的營收占比雖然在逐漸上升,但是隨著人工智能行業熱潮的逐漸退去,以及在目前人工智能大數據業務變現模式尚不明朗的情況下,神州泰岳的人工智能大數據業務2018年半年報營收增長率數據也出現了大幅下滑,同比增長率由2017年年報的1.42%驟降為2018年中報的-41.65%。人工智能大數據業務后續是否能成為神州泰岳下一個支柱性的業務板塊,目前仍無法斷定。

4.物聯網業務雖然營收增長率一直保持在一個較高的水平,但是其營收占比卻一直在個位數徘徊,2018年半年報勉強上升到了2%以上,但考慮到其他業務體量的收縮,我們可以發現物聯網業務的營收情況只是比例得到了提升,真正營收數據的絕對值并沒有大幅增加,僅從2016年的百萬級水平剛剛跨入千萬級水平,無法立刻為神州泰岳釋放盈利。

至此,我們可以看出,目前神州泰岳四大業務板塊中,傳統核心的ICT運營服務業務板塊體量在不斷萎縮,手機游戲業務板塊嚴重依賴單一產品,且單一產品生命周期已出現明顯疲態;而新的業務板塊體量又較小,且存在不確定性,短期內無法釋放出足量的利潤以支撐公司的市值。從神州泰岳四大業務板塊發展情況來看,傳統業務持續萎縮并存在一定的不確定性,新業務未形成規模,在四大主營業務板塊業績均不能形成良好的持續穩健釋放態勢,公司整體業務方向并沒有一個清晰突破口的背景下,投資者恐怕很難對神州泰岳的股價形成向上的一致性預期。(公司觀察 DICE/文)

責任編輯:公司觀察

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)