文/新浪財經意見領袖(微信公眾號kopleader)專欄作家 林采宜

雖然從經濟體量和貿易規模來看,中國具有重要的國際影響力,是帶動經濟增長和國際貿易的重要國家,擁有與美國等發達國家相互抗衡的實力。

一、中國的經貿總量位居世界前列

1、經濟實力:中國是全球經濟增長的重要動力

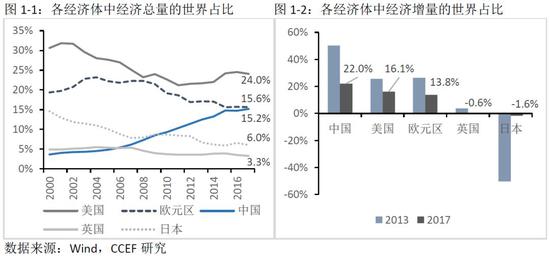

2010年,中國經濟總量超過日本,成為世界第三大經濟體。之后隨著中國經濟的快速增長,經濟總量與美國及歐盟的差距在逐漸收窄,2017年,GDP總量接近歐元區水平。至2017年,中國GDP總量達到12.24億美元,世界占比增至15.2%。與此同時,主要發達經濟體(美國除外)的經濟總量呈現不同程度的下降趨勢。

從經濟增量來看,中國對全球經濟增長的貢獻最大。雖然,近年來新興國家的崛起導致中美歐三大經濟體對世界經濟增量的貢獻由2013年的102.4%下滑至2017年的52.0%,但中美歐仍是帶動世界經濟增長的主要力量。其中,中國經濟貢獻度最高(2017年,全球超過五分之一的經濟增長來自于中國的貢獻)。

2、對外貿易:中國是國際貨物貿易的主力軍,但服務貿易仍需加強

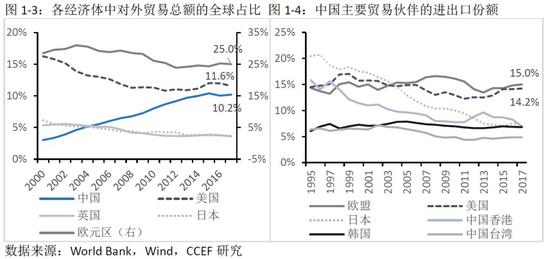

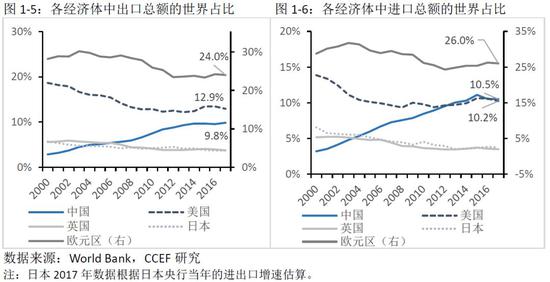

從全球貿易結構來看,中國對外貿易總額近年來保持較快增長,向美歐兩大經濟體逐步靠攏。2017年中國對外貿易總額的世界占比提升至10.2%,次于美國(11.6%)及歐元區(25%)。

從貿易關系來看,中國的國際貿易依存度也在逐步提升。美國與歐盟是中國最主要的貿易伙伴,2017年中國和美歐的進出口貿易增速達到12%以上,美國和歐盟分別向中國提供了65.7%和30.3%的貿易順差。同時,中國也是美國的第一大進口國,2017年,美國自中國進口總額占其美國當年進口總額的21.6%。同期歐元區來自中國的商品貿易總額占歐元區當年商品貿易總額的10.41%,僅次于美國的11.61%。

從進出口結構來看,中國對外貿易規模的增長主要歸功于進口項。2017年,中國進口總額在世界占比為10.5%,首次超過美國進口總額(10.2%)。中國出口總額的世界占比雖為9.8%,比起美國12.9%以及歐元區24%的出口總額占比還存在一定的差距。

若從貨物和服務的進出口分項來看,中國對外貿易規模弱于美國主要歸咎于服務貿易領域,尤其是服務出口。數據顯示,歐元區在進出口分項領域仍占有絕對的優勢,其服務貿易規模明顯優于貨物貿易規模,美國在服務出口占比也要大于貨物出口。2017年,中國服務出口世界占比僅為3.8%,大幅低于美國、歐元區和英國(6.7%)。

從全球經貿交易的趨勢來看,目前國際貿易正逐步由貨物貿易轉向服務貿易。按增加值統計,2017年,全球服務貿易在總貿易中的占比超過40%,全球貿易總出口中服務業增加值的占比為46%,已經超過制造業(43%)。因此,要緩解中國在經貿領域發展不平衡就需要擴大服務貿易出口市場,這是提升中國國際貿易地位的關鍵所在。

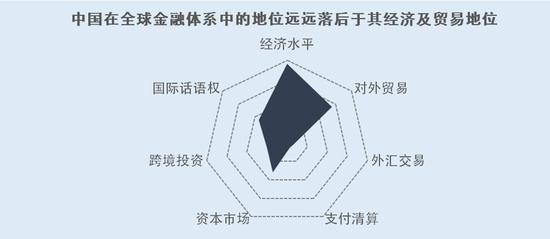

二、中國在全球金融體系中的地位遠遠落后于經濟體量及貿易地位

1、貨幣市場:美元及歐元依然是國際貨幣體系的主要幣種

從外匯儲備來看,中國的外匯儲備總量一直保持全球最高水平。2018年三季度,中國外匯儲備總額為3.09萬億美元,占全球外匯儲備總量的26.9%,其次是日本(10.5%),美歐英三大經濟體的外匯儲備占比一直保持在5%以下。同時,從全球外匯儲備的貨幣構成來看,美元及歐元是最主要的國際儲備貨幣,截至2017年末,人民幣在整體已分配外匯儲備中占比僅1.23%。

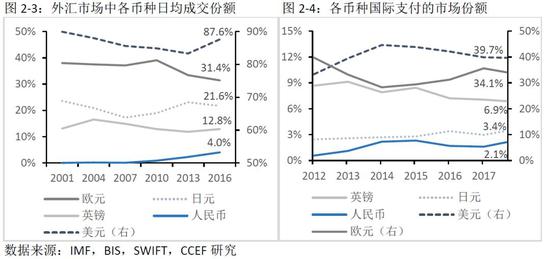

從外匯交易和國際支付來看,美元和歐元在金融市場交易和國際支付清算中占絕對優勢。美元是外匯市場中最活躍的幣種,2017年日均成交額占全球總額的87.6%,在國際支付清算體系中,美元和歐元占70%以上的市場份額。而人民幣在國際外匯市場交易中占比只有3.99%(2016年數據),在國際支付清算中的占比更低,只有2.1%。

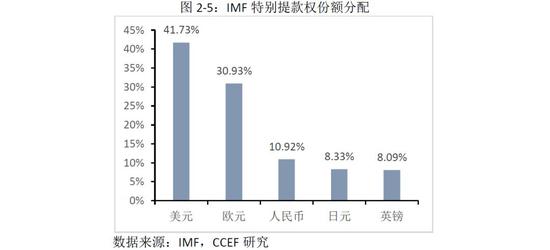

在目前的國際貨幣體系中,無論是金融交易市場,還是支付清算體系,美元、歐元的核心地位短期內難以撼動。2016年10月,人民幣正式加入SDR,雖然五大貨幣中位居第三位,但占比只有10.92%,遠低于于美元和歐元。可見作為支付清算工具,人民幣國際化任重道遠。

2、資本市場:中國股票和債券市場的規模和滲透率遠不及美國等發達市場

從全球的股票市場規模來看,2015年之后,中國擁有僅次于美國的第二大股票市場。2017年,中國上市公司總市值的世界占比為11%,與全球美國股市40%的市場份額相比,市場體量存在很大的擴張空間。

從證券化率來看,中國的證券融資程度只相當于發達國家在90年代的水平,落后整整20年。2017年,中國的證券化率僅為63.1%,在五大經濟體中排名最后(美國、英國、日本等發達的金融市場國家證券化率均超過100%)。

從全球的債券市場的發展現狀來看,中國債券市場發展相對滯后于股票市場。截至2018年3月,中國的債券市場規模為12.49萬億,位居世界第4位。而同期美國擁有40.11萬億美元的債券余額,占全球債券市場總規模的35.1%,歐元區和日本位居其次。若以債券市場規模占GDP的比率作為衡量跨國債券市場活躍度的指標,日本債券市場規模占GDP的比例最高,達276.01%,美國及英國也在200%以上。而我國的債券市場規模占GDP比例僅為100%左右,這與我國的債市發展較晚,債券市場流動性較低有關。

3、跨境投資:中國對資本的吸引和運作能力與歐美相去甚遠

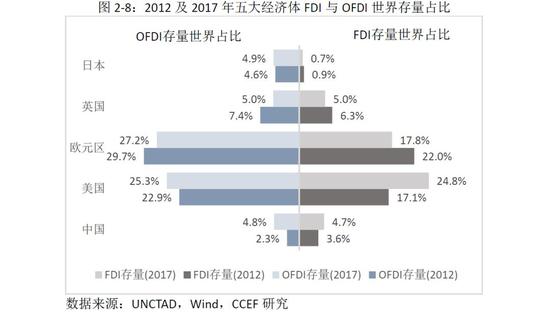

在全球主要經濟體中,中國國際跨境投資明顯處于弱勢地位。從直接投資來看,海外對中國的資本投入遠低于歐元區和美國。同時從FDI存量占比變動來看,美國對全球資本的吸引力正逐步超過歐洲。從2012年至2017年,美國FDI存量世界占比增加了7.6%,而同期歐元區及英國則分別減少了4.2%和1.3%。而從對外直接投資來看,2017年中國的存量規模只占全球的4.8%,與歐美相去甚遠。

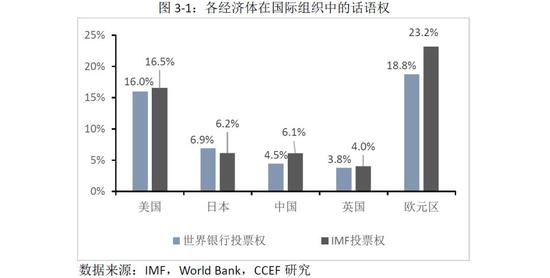

三、中國國際話語權的缺失主要歸咎于在國際貨幣金融體系的落后地位

從各經濟體的國際話語權來看,目前的國際協調機制仍由發達國家主導,包括中國在內的發展中國家都只是被動接受者。目前中國在世界銀行擁有4.45%的投票權,在IMF擁有6.1%投票權,話語權遠遠低于美國和歐元區(后者在世界銀行和IMF的投票權均在15%以上,對于國際規則制定和事務決策具有一票否決權)。

雖然從經濟體量和貿易規模來看,中國具有重要的國際影響力,是帶動經濟增長和國際貿易的重要國家,擁有與美國等發達國家相互抗衡的實力。但是由于資本市場的開放度及人民幣國際化程度較低,中國在國際金融市場和貨幣體系中的地位嚴重滯后于經濟整體實力,從而導致中國在國際組織中的話語權相對弱化,以及對國際事務影響力不足。中國要在全球經貿格局中成為一個真正的大國、強國,必須擁有與經濟和貿易地位相匹配的貨幣金融市場地位。

(本文作者介紹:華安基金首席經濟學家。)

責任編輯:趙子牛

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。