財富管理“最后一公里”,誰是優(yōu)秀的引路人?首屆新浪財經·金麒麟最佳投資顧問評選重磅開啟,火熱報名中~~點擊查看>>

來源:直通IPO

年賺7億,“技術基因”濃厚。

9月26日,一博科技在創(chuàng)業(yè)板上市,發(fā)行價格確定為65.35元/股,開盤破發(fā),跌12.8%至57元/股;截至發(fā)稿前每股56.43元,對應公司總市值為47.03億元。

一博科技是一家以印制電路板(PCB)設計服務為基礎,同時提供印制電路板裝配制造服務的一站式硬件創(chuàng)新服務商。

目前公司的長期客戶包括中聯(lián)重科、聯(lián)想、大疆、東軟醫(yī)療、百度、Intel、Google、Facebook、Microsoft、Marvell、Xilinx等國內外知名企業(yè),累計服務客戶約5000家。

一博科技的崛起,總結起來就是一句話:7位華為工程師離職創(chuàng)業(yè)的故事。

20年前,創(chuàng)始人湯昌茂還在華為擔任工程師、項目經理,后來離職創(chuàng)業(yè)一頭扎進PCB領域,創(chuàng)辦了一博科技;公司的7名共同實際控制人,也均是華為的前工程師。

被稱為科技界的“黃埔軍校”,華為孕育出了很多創(chuàng)業(yè)大牛,包括小牛科技創(chuàng)始人李一男、深信服創(chuàng)始人何朝曦……如今,帶有華為基因的一博科技登陸A股后,又將駛向何方?

華為前員工創(chuàng)立,年賺7億

公司的七位實際控制人有著一個共同身份——華為前員工。

時間拉回到1998年,電子工程專業(yè)出身的湯昌茂加入了華為,并負責PCB為主的單板電磁兼容研究工作。

作為電子產品中重要的基礎載體,印制電路板(PCB)作為“電子產品之母”,幾乎可以用在所有的電子產品上,其下游領域覆蓋通信計算機、汽車電子、工業(yè)、軍事航空等各個行業(yè)。

2002年,在華為技術團隊工作了4年的湯昌茂辭職,并于2003年3月,與華為同事柯漢生一起開啟了創(chuàng)業(yè)之路,創(chuàng)辦一博科技,做PCB設計服務。

后來,湯昌茂又拉上王燦鐘、鄭宇峰、朱興建、李慶海、吳均等5位華為前同事加入一博科技,至今已近20年。

在接受證券時報的采訪時,湯昌茂表示“任何企業(yè)的經營都是九死一生的,一博科技在經營過程中也遇到過一些人才、資金的困難,但好在7位創(chuàng)始股東非常團結,一起努力解決。”

IPO前,湯昌茂、王燦鐘、柯漢生、鄭宇峰、朱興建、李慶海、吳均為公司控股股東和實際控制人,七人合計持有公司 4,896.2880 萬股,占本次發(fā)行前總股本 78.34%,合計支配公司 78.34%股份的表決權。

此外,湯昌茂的配偶黃英姿,也為公司共同實際控制人之一,并通過凱博創(chuàng)、杰博創(chuàng)、眾博創(chuàng)、鑫博創(chuàng)四家合伙企業(yè),合計持有公司 391.2840 萬股股份,占本次發(fā)行前公司總股本的 6.26%。

也就是說,公司七名共同實際控制人及黃英姿合計支配本次發(fā)行前公司 84.60%股份。

IPO后,湯昌茂對一博科技的持股比例為14.215%,按照發(fā)稿前的市值來估算,其身價已經達到6.68億元。

不過,這也招致了外界的諸多疑慮。實控人過多可能引發(fā)的決策風險,可能會成為公司接下來要面對的難題。

招股書顯示,一博科技2019年-2021年營收分別為4.06億元、5.74億元、7.09億元;凈利分別為7991萬元、1.27億元、1.49億元;扣非后凈利分別為7300萬元、1.17億元、1.43億元。

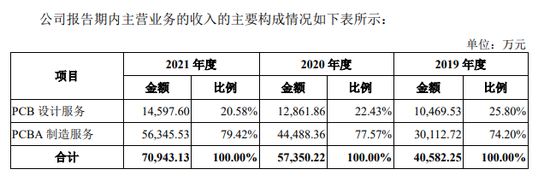

報告期內,其PCB設計服務收入占主營業(yè)務收入比重分別為25.80%、22.43%、20.58%,收入占比并不高,并呈逐年下降趨勢,其營收來源主要依靠PCBA制造服務業(yè)務,報告期內占主營業(yè)務的比例分別為74.20%、77.57%、79.42%。

本次沖刺創(chuàng)業(yè)板上市,一博科技擬募集資金8.07億元,其中1.24億元將用于PCB研發(fā)設計中心建設項目,6.83億元將用于PCBA研制生產線建設項目。

毛利率高于同行,“技術基因”濃厚

在招股書中,一博科技提到,PCB設計服務是公司確立行業(yè)地位、形成行業(yè)口碑的核心。

近年來,全球電子信息產業(yè)保持快速發(fā)展趨勢,PCB 的制造品質不僅直接影響電子產品的可靠性,而且影響芯片與芯片之間信號傳輸?shù)耐暾浴P酒袠I(yè)的發(fā)展,也帶動了PCB設計及相關產業(yè)的持續(xù)增長。

根據(jù)市場調研機構 Prismark發(fā)布的數(shù)據(jù),2019年和2020年全球PCB行業(yè)產值約為 613.11億美元和625億美元。顯然,一博科技所處硬件創(chuàng)新服務領域市場前景廣闊。

以 PCB 設計服務為基礎,一博科技自設立以來主營業(yè)務沒有發(fā)生變化。設立初期,公司即確認了以 PCB 設計為核心的業(yè)務定位。隨著經營規(guī)模的擴大,逐漸向產業(yè)鏈下游延伸,成為了提供包含 PCB 設計、PCBA 制造服務的一站式創(chuàng)新服務企業(yè)。

區(qū)別于當前興森科技、金百澤等PCB概念上市企業(yè),一博科技專注于PCB領域的PCB設計、PCBA研發(fā)打樣及中小批量生產領域,而上述其他PCB企業(yè)則側重于PCB裸板制造。

值得一提的是,一博科技毛利率顯著高于同行。2019年至2021年,其主營業(yè)務綜合毛利率分別為44.30%、44.12%和42.28%,基本保持穩(wěn)定,2021年度小幅下降,主要受原材料價格上漲和人工成本上升因素影響。

對比同行公司金百澤,2019-2021年度的電子制造服務業(yè)務毛利率僅為31.40%、24.54%、21.91%。

較高的毛利率得益于公司對于研發(fā)的重視,招股書中也提到,毛利率高于同行系發(fā)行人設立即為提供高品質研發(fā)快件的業(yè)務定位、技術服務特征更明顯、柔性供應能力及規(guī)模效應更強所致。

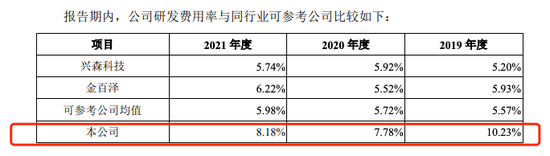

作為一家?guī)в腥A為基因的企業(yè),一博科技在研發(fā)上的投入也高于同行業(yè)公司均值。區(qū)別于傳統(tǒng)印制電路板制造商,公司憑借 PCB 設計業(yè)務建立和鞏固市場口碑,研發(fā)設計能力成為了公司的核心競爭力。

報告期內,公司的研發(fā)費用率分別為10.23%、7.78%、8.18%,高于可參考公司的均值5.57%、5.72%、5.98%。

招股書顯示,公司持續(xù)增加研發(fā)投入,現(xiàn)有設計研發(fā)工程師團隊超過 600 人,具備年均 11000 款左右的PCB的設計能力和經驗。

一方面是研發(fā)上的高投入,另一方面在銷售費用上,公司投入相對較小。

這是因為同行業(yè)公司客戶較為分散,需要投入更大的廣告宣傳支出以維系其更為分散的經營區(qū)域和客戶資源。

其中,興森科技客戶遍布全球三十多個國家和地區(qū),其境外銷售額占其營業(yè)收入約 50%。

金百澤的境外銷售主要集中在歐美地區(qū),境外銷售占比約 20%;而一博科技境外銷售也較少,僅占營業(yè)收入的15%左右。

從整個電子行業(yè)來看,仍將保持穩(wěn)步向前的發(fā)展態(tài)勢,一博科技當前所覆蓋的網絡設備、工業(yè)控制、醫(yī)療電子、新能源汽車以及國產芯片等下游領域都處于快速增長階段。

不過也需要注意,當下PCB設計行業(yè)和PCBA 制造服務行業(yè)集中度不高,市場競爭激烈。未來,如果一博科技的技術創(chuàng)新能力不能及時匹配多元化的客戶需求及行業(yè)前沿技術的更新迭代,將面臨下游客戶流失的風險。

(首圖來源:一博科技官網截圖)

責任編輯:馮體煒

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)