意見領袖 | 伍戈團隊

核心觀點:

1. 衣食住行,皆為美好生活的向往。其中,“住”尤為突出,無論剛需還是改善性需求。然而,近期我國居民購房意愿顯著弱化,進而拖累整體經濟。過往的熱情去哪兒呢?未來居民還愿買房嗎?這無疑是打破當前房地產乃至宏觀經濟負向循環的關鍵環節。

2. 歷史來看,政策放松往往是提升短期購房需求的主導力量。目前盡管各地財政及土地出讓收入已捉襟見肘,但“因城施策”調整力度明顯不及過往,甚至還出現限購放松等政策“一日游”現象。或都折射出“房住不炒”基調下政策操作層面的某種糾結和顧慮。

3. 與過往不同,本輪購房意愿低迷與地產之外的因素更相關。疫情管控已持續三年且仍有不確定性,居民收入及預期長期受損,傳統刺激政策的效果當然會“鈍化”。疊加“保交樓”有待時日、房企現金流還在惡化,諸多風險因素勢必都會壓制居民的購房意愿。

4. 展望未來,老齡化和城鎮化決定了地產長期趨勢,但目前顯然遠離均衡。因城施策有望繼續調整。總量性房貸利率還將下行,但受制于基準利率空間的進一步打開。鑒于基數效應,四季度住房銷售降幅或會收窄,但地產對整個經濟的拖累還將延續至明年。

正文:

衣食住行,皆為美好生活的向往。其中,“住”尤為突出,無論剛需還是改善性需求。去年10月以來,房貸利率已累計下行159bp,放款周期也從73天大幅縮短至25天。在貸款成本與難度都如此下降的背景下,近期居民購房意愿卻降至6年來最低,提前還款仍在持續。

一、政策在顧慮什么?

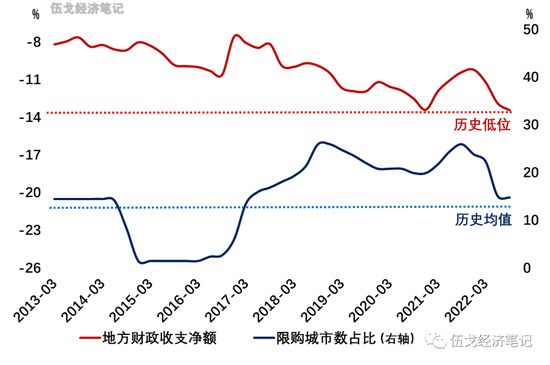

近期地方財政赤字創歷史新高,土地成交降幅為同期最大。但“因城施策”調整力度明顯不及過往,全國平均首付比例約43%、限購城市數量占比約15%,均為歷史較高水平。多地還出現放松政策的“一日游”現象,似傾向“只做不說”。此外,房貸利率已降至LPR的法定利率下限附近,總量政策空間仍有待打開。這些或都折射出“房住不炒”基調下政策操作層面的某種顧慮。

圖2. “因城施策”力度不及過往

來源:WIND,地方政府官網,筆者測算

注:財政收支凈額指收支差值占GDP比重;城市數占比指地級市中實施限購城市數比重。

二、地產之外的因素?

與過往不同,本輪購房意愿低迷與地產之外的因素更相關。疫情管控已持續三年且仍有不確定性,居民收入及預期長期受損,傳統刺激政策的效果當然會“鈍化”。分省份來看,疫情管控沖擊下收入下降越多的省份,商品房銷售的回落幅度也越大。參照過往兩年,秋冬季節疫情管控加劇的概率往往較大,其對于居民收入及購房意愿的負向影響仍可能持續。

三、何時回歸正常均衡?

諸多風險因素也影響著居民購房意愿。當前房企整體的現金流未見好轉,商票逾期的項目公司數創年內新高。據已披露中報的18家危機房企數據測算,涉及“保交樓“資金約4000多億元,而當前已下達支持”保交樓“的政策資金僅2000多億。

圖4. 商品房銷售偏離長期均衡

來源:WIND,聯合國,筆者測算

注:商品房銷售為銷售面積的復合增速。

長期而言,老齡化和城鎮化決定了一國房地產的基本趨勢,但目前我國顯然遠離了均衡。因城施策有望繼續調整,總量性房貸利率還將下行。考慮到基數效應,商品房銷售降幅四季度開始收窄,但增速轉正仍需到明年一季度,土地市場和房地產投資的修復更為緩慢。

四、基本結論

一是歷史來看,政策放松往往是推升短期購房需求的主導力量。目前盡管各地財政及土地出讓收入已捉襟見肘,但“因城施策”調整力度明顯不及過往,甚至還出現限購放松等政策“一日游”現象。或都折射出“房住不炒”基調下政策操作層面的某種糾結和顧慮。

二是與過往不同,本輪購房意愿低迷與地產之外的因素更相關。疫情管控已持續三年且仍有不確定性,居民收入及預期長期受損,傳統刺激政策的效果當然會“鈍化”。疊加“保交樓”有待時日、房企現金流還在惡化,諸多風險因素勢必都壓制居民的購買意愿。

三是展望未來,老齡化和城鎮化決定了地產長期趨勢,但目前顯然遠離均衡。因城施策有望繼續調整。總量性房貸利率還將下行,但受制于基準利率空間的進一步打開。鑒于基數效應,四季度住房銷售降幅或會收窄,但地產對整個經濟的拖累還將延續至明年。

(本文作者介紹:長江證券首席經濟學家、總裁助理)

責任編輯:張文

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。