炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:證券市場周刊

強贖密度顯示轉債市場再次迎來活躍,小盤疊加低溢價是個人投資者可以把握的最強因子組合,非機構不想用,而是機構不能用。

從10月14號到12月6號,本輪轉債行情中,22只可轉債已經贖回,15只可轉債已經公告強贖。一輪行情下來,各種類型的可轉債紛紛到達強贖終點,可謂條條大路通羅馬。但不同的可轉債策略對應的風險性、收益性,以及效率差異較大。同時,適合機構和散戶的可轉債策略也有很大區別。

結合近幾年牛熊轉換的典型行情,可以復盤出不同策略偏好的可轉債投資路徑和差異。

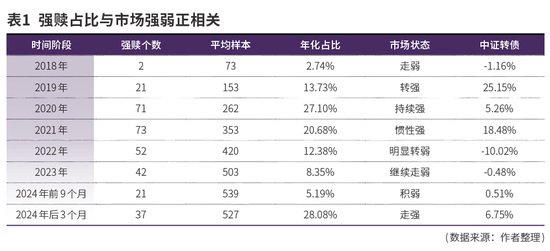

從強贖密度看轉債市場

我們用不同的投資策略、適用因子對應差異化的市場。在討論現階段可轉債投資策略和適用因子前,可以先了解市場的整體情況。

對可轉債而言,整體市場有一些通用有效的評價指標。因為當前轉債樣本的豐富,市場中位數水平、中位數溢價水平、平價水平,平均到期收益率等,都可以評判市場的估值。但如果要看行情的強度或者正處于的牛熊狀態,上述有些指標還不夠參考。因為估值低估之后還能繼續低估,高估之后還能拔高。但強贖數據則可以提供市場綜合狀態的借鑒,這是基于可轉債通用的強贖條款設計特征,可以認為可轉債強贖密度與轉債行情正相關。用歷史數據來驗證:復盤2017年四季度后轉債擴容的數據,2018年是權益市場熊市,全年可轉債僅強贖2只。2019年市場開始走牛,全年強贖21只,直接翻了十倍。2020年行情繼續走強,可轉債強贖回71只。到2021年,權益市場分化,但小盤股走強,可轉債依然是牛市,當年強贖73只,連續上漲了三年,估值到達頂峰。2022年強贖減少到52只,2023年繼續減少到42只,到2024年前9個月只有21只,但10月之后,兩個月內新增22只強贖回,可以看出可轉債強贖和轉債市場強度密切相關。

結合當前可轉債整體估值水平,并未高估,典型如可轉債中位數數據以及百元平價轉債溢價率水平,都處于2017年來的50%分位以下。究其原因是前三年轉債震蕩熊市的積弱,以及2024年前三季度轉債轉股信仰的破滅導致,目前轉債市場情緒及估值還遠遠遜于2021年三四季度,以及2015年一二季度。但強贖數據歷史變動的經驗,以及股市資金、政策、情緒方方面面的信息告訴我們,現在是可轉債投資大有可為的階段。

喜聞樂見的雙低策略

可轉債雖然是低風險的金融產品,但因其期權衍生屬性,可通過不同因子組合出匹配各種風險偏好的投資效果。投資者夢寐以求的策略無疑是“風險低,收益高”。雖然在長周期看這一定是悖論,但可轉債因其“進可攻,退可守”的特征也能一定程度上滿足低風險偏好投資者對這一訴求的情緒價值。這其中,以雙低策略為主的可轉債投資流派,更是在很長一段時間成為一個比較典型又簡單的策略,以至于到現在各類金融軟件的可轉債數據和一些賣方報告上還有“雙低”排序。

簡單而言,雙低策略就是低價因子加上低溢價率因子組合。在可轉債的眾多市場要素中,低價代表安全性和債性收益(2023年首例轉債違約之前),低溢價率代表轉債理論上跟隨正股上漲同步。這本是一對矛盾的因子,但在市場的作用和樣本的擴張下,總能出現這種兼具“安全性和進攻性”的組合。又因為在2023年之前的30多年可轉債歷史上違約率為零,再加上可轉債條款中的轉股價向下特別修正條款,使得低價要素的可轉債,基本上不懼怕正股的下跌。但它兼具的低溢價屬性,能讓它在正股跌透了向上反轉時,爆發出強勁的上漲效果。

在沒有可轉債的違約發生前的2017到2023年,這個策略一直都很能打,收益驚人的同時,回撤很小。而為什么2017年之前不提雙低策略?因為彼時樣本過少,籌碼過于稀缺,根本不長期存在低價和低溢價組合的轉債。但2023年搜特轉債、藍盾轉債違約后,這個策略開始失效。在2023年到2024年9月前,低價轉債紛紛大幅下跌。這個時候,投資者才知道“一切的饋贈都標注好代價”。

微觀中,市場大部分狀態都是有效的,只有投資者的情緒是無序和慣性的。市場中,往往存在即合理。在違約黑天鵝出現之前,低價轉債也因其財務缺陷和違約預期,導致其溢價率低企。唯一不同的是,有“轉股信仰”的存在,使得投資情緒尚能穩定,實際回撤和風險能夠控制。只要熬過黑暗,市場總能反轉,本身可轉債也能大幅度向下修正轉股價,低價轉債也都能出坑,這也是過去“爛股票,好轉債”的邏輯。但2023年開始可轉債事實違約,且密度較大,幾個月內搜特、藍盾、正邦、全筑、鴻達、嶺南等轉債,或退市、或重整、或違約等,可轉債轉股信仰被打破,投資者情緒風聲鶴唳,給予低價轉債毀滅打擊。雙低策略在這階段是失效的,反而成為“高風險”的策略。

雙低迭代 增加小盤因子

“924行情”后股票市場量價齊升,做多情緒燃起。可轉債強贖頻現,轉股預期重塑。可轉債正股“面值退市”擔憂不在,一時間可轉債也成為市場中的靚仔。

對普通投資者而言,如何從公開數據或信息中擇券(因子選擇)?首先我們要清楚可轉債的各項要素及代表意義,然后再進行組合,模擬或實踐評價其風險及收益。比如以前很有效的雙低,是疊加安全性因子和收益性因子。在系統違約案例出現之前比較有效,是因為安全性因子發揮了作用,同時收益性因為特別修正的存在持續保持有效。其他的一些重要要素還應該包括:剩余規模要素、正股要素、轉股稀釋比例要素、轉債活躍度(成交量和價格脈沖)要素、剩余期限要素、修正要素等。

參考股票市場的結構行情,微盤股指數一騎絕塵,帶來的啟示是普通投資者可以重視可轉債的規模要素。在實際的觀察中,微盤可轉債呈現一定的底部支撐、易漲難跌,脈沖頻繁且波動率高企。其背后邏輯是,在微盤股賺錢效應下,一批資金青睞微盤轉債的結構機會。關注的資金多了,定價自然抬起。由于流通規模小,疊加可轉債交易中的T0屬性,無印花稅及低傭金屬性,容易成為炒作目標,帶來頻繁的高脈沖。

那么怎么買到便宜的小盤轉債?這里的便宜實際上疊加的是兩個要素:估值便宜和價格相對便宜。估值便宜是低溢價率要素。低溢價一方面使得轉債保持了和正股同步上漲的能力,另一方面避開了高位接盤游資炒作的妖債。價格要適度便宜,而不是絕對便宜。因為市場總體是有效的,存在即合理。低風險偏好的投資者要敬畏市場,絕對便宜的東西長期存在于市場中,必有明顯或隱藏的隱患在里面。因此我們尋找的是價格適度便宜疊加低溢價的小盤轉債組合。這樣的組合能把轉債“進可攻,退可守”的特性發揮出事半功倍的效果。

修正因子的辨證思維

可轉債轉股價的特別向下修正,一直是BUG一般的存在。圍繞著轉股價修正,產生了各種各樣的博弈策略。尤其是可轉債樣本擴容疊加長期熊市情況下,轉股價修正此起彼伏,高潮迭起。總體而言,可轉債轉股價的修正對轉債持有人是大利好。它代表兩方面的利好信息:首先,最直接的,持債人正股期權價值增加,相同份額的可轉債可以轉換成更多正股。一旦正股反轉,可轉債在抗跌的基礎上獲取權益收益。其次,發行人不惜以額外攤薄股份的代價(下修)來降低轉股難度,顯示出強烈化債意愿。

但近年來伴隨市場環境的變化,時常出現很多極端的修正案例。比如修正幅度和修正頻率,也需要投資者辯證來看。最需要了解的是,可轉債攤薄對正股流通市值比例的變化。可轉債轉股的股份T+1日可以自由流通。假設一個轉債初始轉股份額相當于流通股的50%,當其一次修正幅度50%后,攤薄比例就上升到100%。轉債轉股的攤薄比例越高,對正股股價的壓制作用越強。這些公開信息數據基本上都是明牌,在資金選擇個股炒作或拉升時都會考慮轉債攤薄的拋壓。其次,超大幅度修正轉股價,是不是意味著發行人已經到了很困難的地步;頻繁的修正轉股價,是否意味著發行人化債能力的不足,等等,這都需要投資者辯證看待。歷史上所有的爆雷轉債,都有著頻繁和大幅度修正轉股價的歷史。而創修正次數最多的可轉債,最終也沒能完成轉股。

修正過的可轉債,在第一次達成強贖條件后,往往選擇行使強贖權利的概率較高。道理也很簡單,發行人對不惜額外攤薄股份換來的強贖機會不會輕易放過。

總體而言,雖然修正的負面影響不大,但投資者也要做到心里有數,了然于心。對于大比例修正的可轉債,普通投資者更需要結合宏觀市場環境,宏觀行業以及正股基本面細節來斟酌定奪。盡量獲取修正收益,避開修正雷區。

散戶債與機構債

在可轉債這個領域,散戶投資者是可以戰勝機構投資者。主要也是由投資行為差異和可轉債的特性形成。機構投資可轉債往往更注重流動性和存量規模,他們天然的避開了小盤可轉債品種,而扎堆到大盤可轉債上。其日內彈性、長期波動率以及區間漲幅方面往往大幅小于小盤可轉債。這一點,在股市上也有顯化的體現。比如“924行情”后,最強的指數是微盤股和北證50指數。微盤股里面基本上沒有大機構和公募基金,天然成為“水牛”和超跌反轉后最風口浪尖的戰場。北交所股票也多是小盤,里面機構和公募基金的滲透率很低,專門投資北交所的公募基金數量寥寥。

回到可轉債市場也是如此,活躍市場趨勢中宜避開機構風格的可轉債,這點可以通過三大轉債指數階段漲幅對比驗證:中證轉債指數中機構債權重最高,深證轉債指數略少,等權轉債權重相對最輕。既然小盤因子有效,為什么機構不太用呢?小盤風格轉債,并非機構不想投,實則不能投。簡單舉例,一個50億元的可轉債基金,投3億元存量的小盤轉債,只能買6000萬元就超過20%的信息披露標準了,而這只占基金凈值的約1%。而市場上可投轉債的債券基金有數千只,隨便幾個基金撞車扎堆到一個小盤轉債中,大家的趨同行為將造成該品種很大的流動性障礙。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)