鮑威爾和他的“戈多”(天風宏觀鐘天)

來源:雪濤宏觀筆記

去通脹就像是鮑威爾苦苦等待的“戈多”,他所做的只是重復此前的操作:降息,然后等待,卻依然未看到“戈多”的身影。

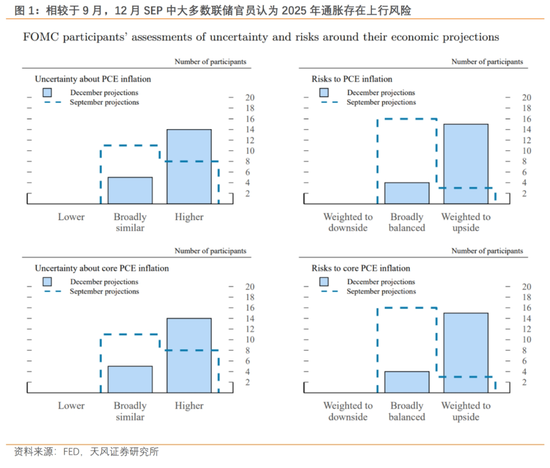

聯儲如期降息25bp,但共計四位官員支持利率保持不變。絕大多數聯儲官員認為2025年美國的通脹風險偏向上行,過去一段時間不切實際的去通脹夢想終于向著再通脹的事實靠攏(詳見《距離二次通脹,只差一次降息》)

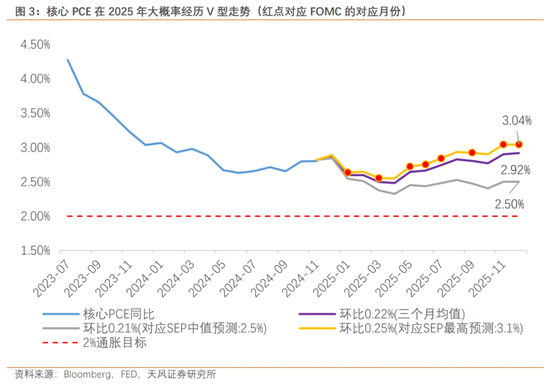

事后來看,12月SEP的鷹派程度是最大的預期差,2025年核心PCE預期上修至2.5%,全年降息預期收窄至50bp。疊加當前依然強勁的美國內生動能,聯儲視角下“強現實,強預期”的組合使得12月鷹派降息成為9月大幅降息的鏡像:缺乏自洽。

名義增長強勁,利率限制性存疑,連續降息的必要性本來就有限。勞動力市場沒有走弱,零售銷售持續增長,消費者信心在大選后回到高點。在這個背景下,去通脹就像是鮑威爾苦苦等待的“戈多”,他所做的只是重復此前的操作:降息,然后等待,卻依然未看到“戈多”的身影。

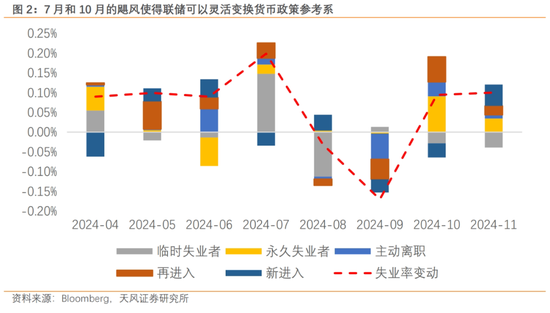

鮑威爾在過去一年間不斷變化著參考系,以證明其貨幣政策的(政治)正確性。尤其是2024H2,美國去通脹進程陷入了停滯,但兩場颶風使得他可以自如地切換,以擔憂經濟增長(失業率上行)之名,完成了全年共計100bp的降息幅度。

這一切都是有代價的,因為通脹的走勢并未打消市場的根本問題:戈多何時來?隨著聯儲的風險平衡再度明顯回到“抗通脹”(鮑威爾親自承認2024H2的經濟增速明顯高于預期),12月FOMC會議標志著“第一幕:連續降息”的結束,進入了“第二幕:走走停停”。

12月SEP將2025年核心PCE預期上修至2.5%,反映出聯儲更少而非更多的信心。如果主流降息預期都縮窄到了2-3次的話,考慮到特朗普的不確定性,有理由懷疑這是否是“(一段時間內)的最后一次降息”。且這一切可能都會隨著特朗普上任而變得更混亂,而非更清晰。

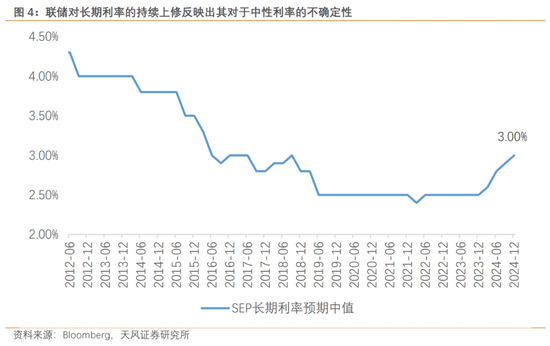

鮑威爾自己也認為雖然利率仍有一定限制性,但限制性明顯下降;在被問到中性利率的問題時,他顯得模棱兩可。12月FOMC會議捅破了“利率限制性”這層窗戶紙,中性利率不再能夠成為連續降息的理由。

去通脹并不是鮑威爾唯一等待的“戈多”。隨著特朗普開始干預兩黨支出法案,馬斯克深化美國政府體系改革,他們對美國經濟帶來的衰退壓力可能成為“不速之客”。在就業尚未出現向上拐點的情況下,更少的聯儲官員認為未來美國經濟面臨下行風險,市場依然認為“明天會更好”,這些一致性樂觀是需要警惕的方面。(詳見《特朗普2.0政策的三個預期差》)

2025年出現2次降息僅僅是概率的加總,很難恰好兌現這個幅度;要么更少、要么更多。但這不取決于鮑威爾,而取決于特朗普——2025年沒有貨幣政策,只有貨幣對策。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:楊紅卜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)