基金紅人節(jié)|金麒麟基金大V評(píng)選 百位大咖入圍→【投票】

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:中金 | 海外:美國(guó)原材料庫(kù)存已接近歷史高位

來(lái)源:中金策略

劉剛、李赫民等

美國(guó)原材料庫(kù)存已接近歷史高位

——2021年5月3日~5月9日

近期在各個(gè)維度出現(xiàn)的一系列變化似乎都在指向美國(guó)供需錯(cuò)配的情況不僅沒(méi)有得到有效緩解,反而或進(jìn)一步在加劇。那么,如何刻畫供需錯(cuò)配的緊張程度及“缺貨”狀況?我們認(rèn)為,月度披露的美國(guó)全社會(huì)(分不同環(huán)節(jié)和行業(yè))庫(kù)存水平依然可以提供一個(gè)敏感且高頻的參照。具體而言,

i. 生產(chǎn)與零售端庫(kù)存的“裂口”在進(jìn)一步擴(kuò)大。2~3月美國(guó)零售端庫(kù)存又再度進(jìn)入下行通道并快速去化、而生產(chǎn)端庫(kù)存則持續(xù)攀升,裂口反而進(jìn)一步擴(kuò)大。

ii. 生產(chǎn)與零售端庫(kù)存間之所以再度背離與新增財(cái)政刺激和疫情改善推動(dòng)需求、以及供應(yīng)瓶頸擾動(dòng)有關(guān)。

iii. 生產(chǎn)商內(nèi)部不同環(huán)節(jié)庫(kù)存也出現(xiàn)明顯分化,部分原材料庫(kù)存已經(jīng)升至歷史高位,例如渠道端的木材、紙制品、農(nóng)產(chǎn)品、石油制品;生產(chǎn)端的木制品、鋁和有色金屬、谷物和油料種子、石油和煤炭產(chǎn)品。

iv. 處于低位且繼續(xù)下滑的消費(fèi)品庫(kù)存意味著進(jìn)口需求在未來(lái)一段時(shí)間仍將維持強(qiáng)勁。

往前看,我們預(yù)計(jì)在供應(yīng)瓶頸(復(fù)工、部分產(chǎn)品供給、招工等)得到有效緩解、且需求仍將維持強(qiáng)勁背景下,上述庫(kù)存的分化仍將持續(xù)。消費(fèi)端的低庫(kù)存和強(qiáng)需求有望繼續(xù)拉動(dòng)相應(yīng)產(chǎn)品的進(jìn)口需求,而原材料由于庫(kù)存水平已經(jīng)處于相對(duì)高位,需要關(guān)注生產(chǎn)和需求的韌性而非僅僅是供給側(cè)的溢價(jià)。

焦點(diǎn)討論:從近期庫(kù)存變化刻畫供需錯(cuò)配的緊張程度以及“缺貨”狀況

近期在各個(gè)維度出現(xiàn)的一系列變化似乎都在指向美國(guó)供需錯(cuò)配的情況不僅沒(méi)有得到有效緩解,反而或進(jìn)一步在加劇,例如,1.9萬(wàn)億美元財(cái)政刺激落地后帶來(lái)新增的消費(fèi)需求,疫情不斷改善后更多州逐漸重新開(kāi)放,4月非農(nóng)新增就業(yè)人數(shù)大跌眼鏡的低于預(yù)期顯示的“招工難”,運(yùn)費(fèi)和大宗商品價(jià)格的上漲,甚至媒體報(bào)道[1]部分車企北美工廠因缺少芯片而停工等等。

那么,如何刻畫供需錯(cuò)配的緊張程度及“缺貨”狀況?我們認(rèn)為,除了價(jià)格因素外,月度披露的美國(guó)全社會(huì)(分不同環(huán)節(jié)和行業(yè))的庫(kù)存水平依然可以提供一個(gè)敏感且高頻的參照。正是基于美國(guó)庫(kù)存的變化,我們?cè)谌ツ晁募径扰袛嗝绹?guó)補(bǔ)庫(kù)周期有望逐步開(kāi)啟(《美國(guó)庫(kù)存周期走到哪了?》)、并據(jù)此在今年年初判斷美國(guó)對(duì)外進(jìn)口需求有望比市場(chǎng)預(yù)期的要持續(xù)更長(zhǎng)時(shí)間(《海外資產(chǎn)配置之庫(kù)存周期:如果新一輪補(bǔ)庫(kù)周期開(kāi)啟》)。因此,在本文中,我們結(jié)合最新披露的截止3月份的數(shù)據(jù)為投資者更新美國(guó)庫(kù)存的最新情況、特別是從中透視美國(guó)供需錯(cuò)配情況。

有關(guān)美國(guó)庫(kù)存數(shù)據(jù)的特點(diǎn)、結(jié)構(gòu)等基本特征我們?cè)谶@里不再贅述,而將重點(diǎn)放在最新的變化上(投資者可以參考我們上述兩篇專題報(bào)告分析)。具體而言,我們注意到過(guò)去兩個(gè)月美國(guó)各環(huán)節(jié)和各行業(yè)庫(kù)存呈現(xiàn)出以下特征和變化,

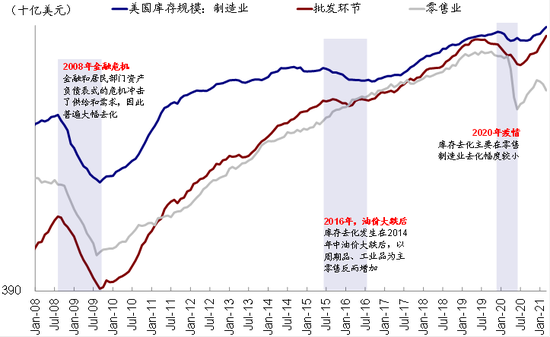

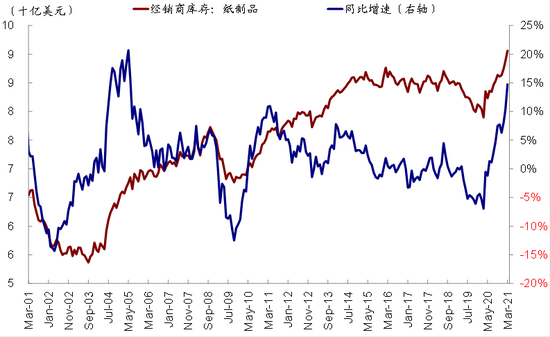

i. 生產(chǎn)與零售端庫(kù)存的“裂口”在進(jìn)一步擴(kuò)大。由于此次疫情導(dǎo)致的拖累復(fù)工和直接發(fā)錢式刺激消費(fèi)的特征,美國(guó)零售端的庫(kù)存本來(lái)就去化非常嚴(yán)重、但生產(chǎn)端因?yàn)閺?fù)工緩慢則去化有限。這一“裂口”去年下半年開(kāi)始已逐步收斂,符合我們此前補(bǔ)庫(kù)周期開(kāi)啟的判斷。然而,2~3月份以來(lái),美國(guó)零售端庫(kù)存又再度進(jìn)入下行通道并快速去化、而生產(chǎn)端庫(kù)存則持續(xù)攀升,使其裂口反而進(jìn)一步擴(kuò)大。不僅是庫(kù)存的名義值、增速和庫(kù)銷比也均是如此。這一局面也側(cè)面上印證了美國(guó)進(jìn)一步加劇的供需裂口。

圖表1: 2~3月份以來(lái),美國(guó)零售端庫(kù)存又再度進(jìn)入下行通道快速去化、而生產(chǎn)端庫(kù)存則持續(xù)攀升…

圖表2: …庫(kù)存同比增速也是如此

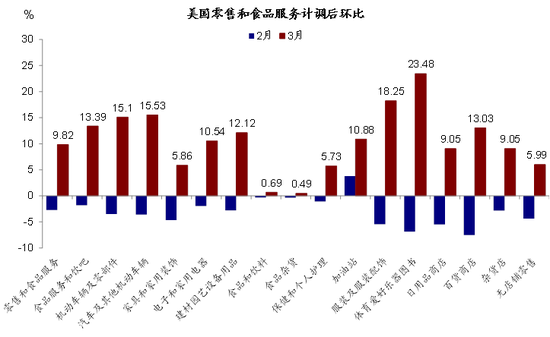

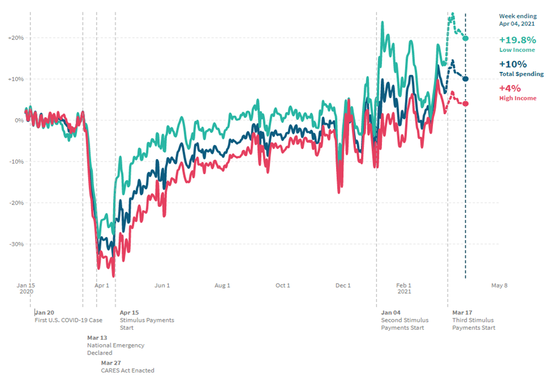

ii. 生產(chǎn)與零售端庫(kù)存間之所以再度背離與新增財(cái)政刺激和疫情改善推動(dòng)需求、以及供應(yīng)瓶頸擾動(dòng)有關(guān)。一方面,新一輪1.9萬(wàn)億美元財(cái)政刺激與3月17日生效并開(kāi)始派發(fā),直接催生了3月零售消費(fèi)激增、特別是體育愛(ài)好、樂(lè)器圖書、服裝及服裝飾品、汽車等環(huán)節(jié)的消費(fèi)支出;此外,疫苗接種持續(xù)推進(jìn)也明顯推動(dòng)了線下和服務(wù)性消費(fèi)、甚至出行的快速修復(fù),這一點(diǎn)高頻上都可以得到體現(xiàn)。

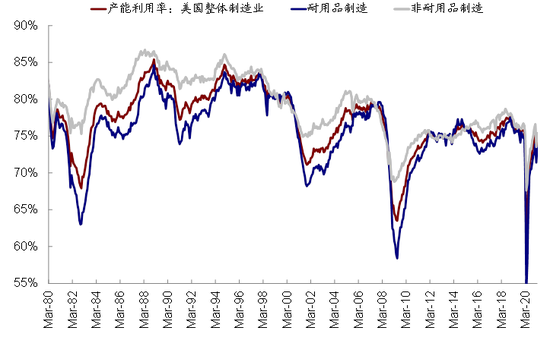

另一方面,不論是2月份寒冷天氣造成的產(chǎn)能利用下降、還是隨后因?yàn)椴糠秩必浂糠滞9ぃ伎赡茉斐闪爽F(xiàn)有生產(chǎn)商庫(kù)存的被動(dòng)堆積。當(dāng)然,也不排除部分生產(chǎn)企業(yè)提前主動(dòng)備貨以應(yīng)對(duì)供應(yīng)鏈的持續(xù)緊張。

圖表3: 3月美國(guó)零售消費(fèi)激增,特別是體育愛(ài)好樂(lè)器圖書、服裝及服裝飾品、汽車等環(huán)節(jié)的消費(fèi)支出

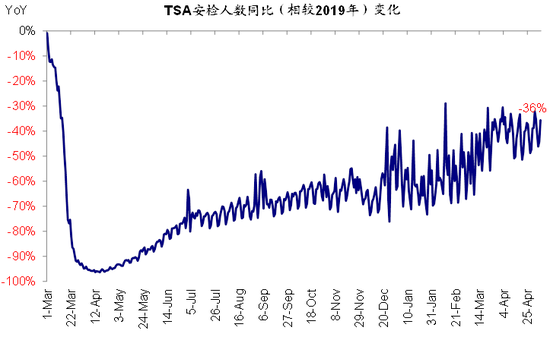

圖表4: 疫苗接種持續(xù)推進(jìn)也明顯推動(dòng)了線下和服務(wù)性消費(fèi)

圖表5: TSA安檢乘客人數(shù)同比降幅收窄至-36%

圖表6: 2月份的寒冷天氣導(dǎo)致產(chǎn)能利用率有所下降

圖表16: 新一輪1.9萬(wàn)億美元財(cái)政刺激與3月17日生效并開(kāi)始派發(fā),直接催生了3月零售消費(fèi)激增

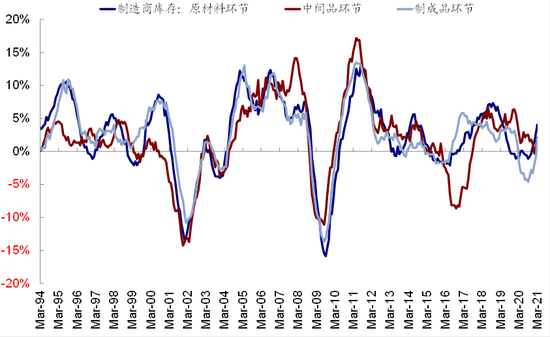

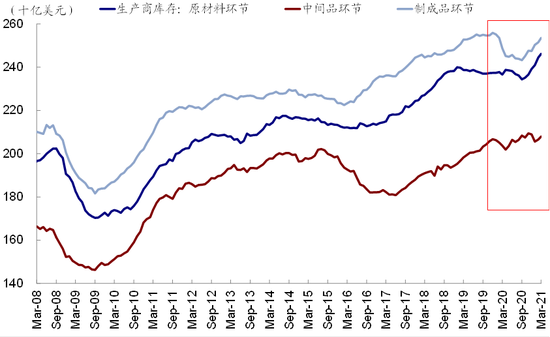

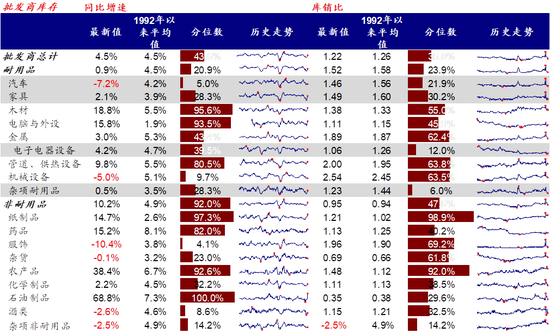

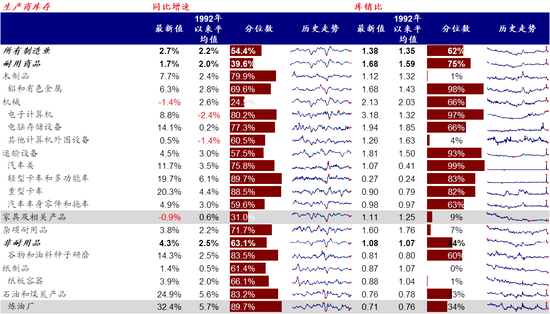

iii. 生產(chǎn)商內(nèi)部不同環(huán)節(jié)庫(kù)存也出現(xiàn)明顯分化,部分原材料庫(kù)存已經(jīng)升至歷史高位。在生產(chǎn)商內(nèi)部,原材料庫(kù)存的累積不僅快于中間品和制成品,而且在絕對(duì)水平上也已經(jīng)早就超出了疫情前的水平。這同樣也說(shuō)明,美國(guó)國(guó)內(nèi)目前存在生產(chǎn)能力的瓶頸,但實(shí)際上并不缺少原材料庫(kù)存。

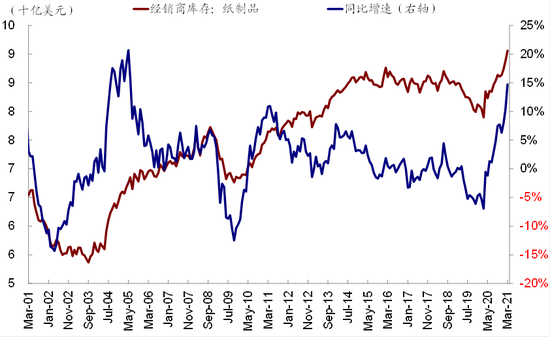

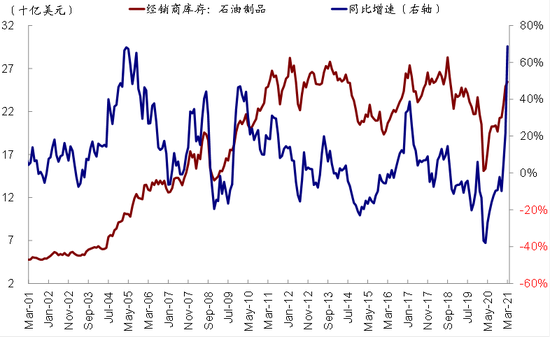

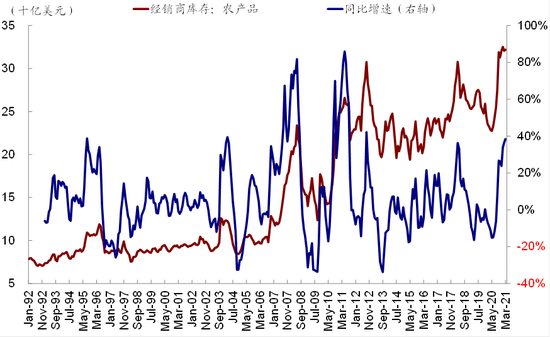

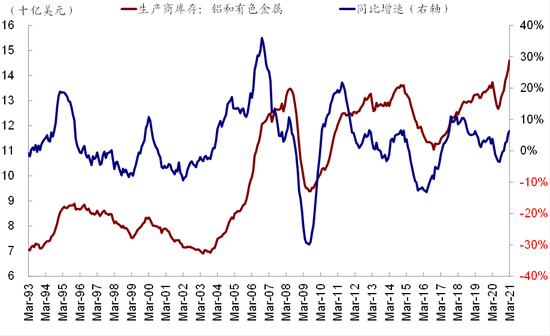

分品種來(lái)看,渠道端的木材、紙制品、農(nóng)產(chǎn)品、石油制品;生產(chǎn)端的木制品、鋁和有色金屬、谷物和油料種子、石油和煤炭產(chǎn)品的庫(kù)存絕對(duì)水平和增速都已經(jīng)達(dá)到或者接近歷史相對(duì)高位。

圖表7: 在生產(chǎn)商內(nèi)部,原材料庫(kù)存的累積不僅快于中間品和制成品…

圖表8: …而且在絕對(duì)水平上也已經(jīng)早就超出了疫情前的水平

圖表10: 渠道端木材的庫(kù)存絕對(duì)水平和增速

圖表11: 渠道端紙制品的庫(kù)存絕對(duì)水平和增速

圖表12: 渠道端石油制品的庫(kù)存絕對(duì)水平和增速

圖表13: 渠道端農(nóng)產(chǎn)品的庫(kù)存絕對(duì)水平和增速

圖表14: 生產(chǎn)端鋁和有色金屬的庫(kù)存絕對(duì)水平和增速

圖表15: 生產(chǎn)端谷物和油料種子的庫(kù)存絕對(duì)水平和增速

圖表17: 經(jīng)銷商環(huán)節(jié)的分行業(yè)庫(kù)存水平

圖表18: 生產(chǎn)商環(huán)節(jié)的分行業(yè)庫(kù)存水平

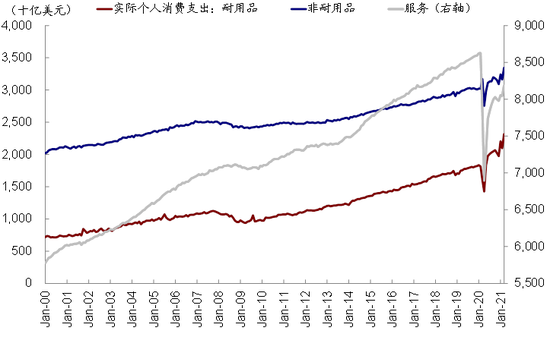

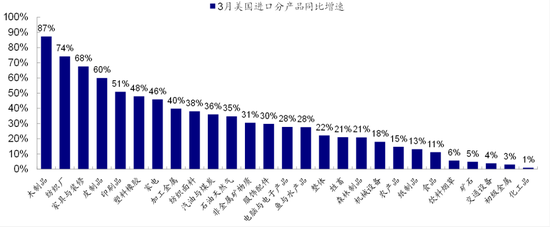

iv. 處于低位且繼續(xù)下滑的消費(fèi)品庫(kù)存意味著進(jìn)口需求在未來(lái)一段時(shí)間仍將維持強(qiáng)勁。相比上文中提到的生產(chǎn)商、特別是原材料庫(kù)存,消費(fèi)品庫(kù)存仍處于低位且最近一段時(shí)間反而再度下滑,不論是在零售端還是渠道端,例如汽車、家具、電器設(shè)備、服飾等,這可能意味著在短期產(chǎn)能或者供應(yīng)瓶頸無(wú)法完全得到滿足的情況下,出口仍將是一個(gè)主要的供應(yīng)渠道,這從美國(guó)3月份的進(jìn)口、以及中國(guó)韓國(guó)等4月份出口數(shù)據(jù)上都可以得到體現(xiàn)。

往前看,我們預(yù)計(jì)在供應(yīng)瓶頸(復(fù)工、部分產(chǎn)品供給、招工等)得到有效緩解、且需求仍將維持強(qiáng)勁的背景下,上述庫(kù)存的分化仍將持續(xù)。消費(fèi)端的低庫(kù)存和強(qiáng)需求有望繼續(xù)拉動(dòng)相應(yīng)產(chǎn)品的進(jìn)口需求,而原材料由于庫(kù)存水平已經(jīng)處于相對(duì)高位,需要關(guān)注生產(chǎn)和需求的韌性而非僅僅是供給側(cè)的溢價(jià)。

圖表9: 消費(fèi)品庫(kù)存仍處于低位且最近一段時(shí)間反而再度下滑,不論是在零售端還是渠道端,例如汽車、家具、電器設(shè)備、服飾等

圖表19: 3月美國(guó)進(jìn)口分產(chǎn)品同比增速

市場(chǎng)動(dòng)態(tài):美元繼續(xù)走弱,美債利率回落;美國(guó)4月非農(nóng)就業(yè)大幅低于預(yù)期

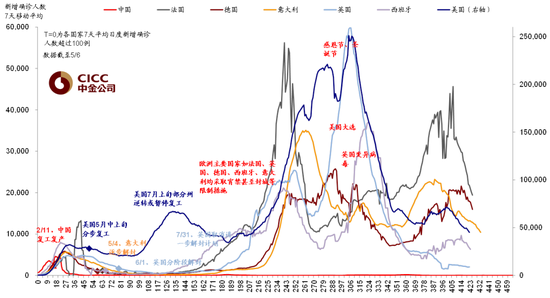

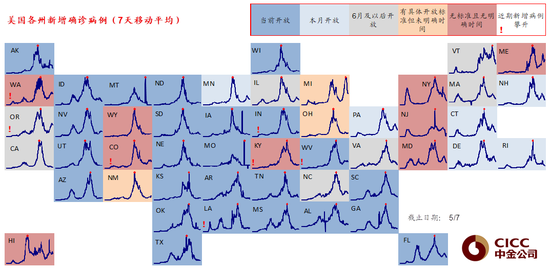

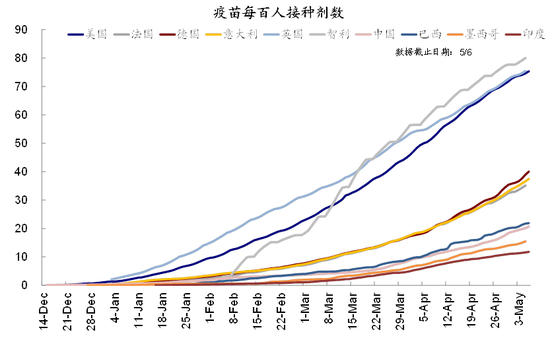

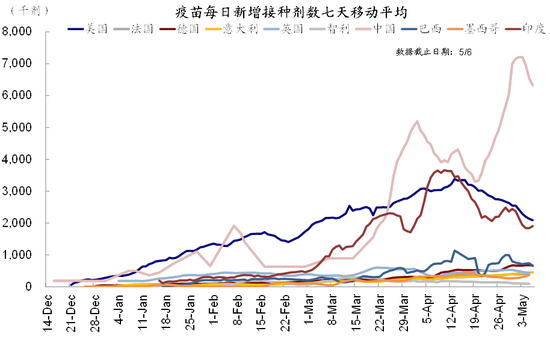

?疫情與疫苗監(jiān)測(cè):美多州放開(kāi)限制措施;東南亞面對(duì)壓力。疫情方面,本周美國(guó)7日平均新增確診人數(shù)繼續(xù)回落至4.5萬(wàn)人。半數(shù)州當(dāng)前已經(jīng)開(kāi)放,其余州多有進(jìn)一步開(kāi)放計(jì)劃。歐洲國(guó)家疫情持續(xù)向好,與此同時(shí),新興市場(chǎng)繼續(xù)分化,印度持續(xù)惡化,土耳其和阿根廷持續(xù)改善。疫苗方面,美國(guó)累計(jì)接種2.52億劑,拜登宣布到7月4日70%美國(guó)成年人將至少接種一劑疫苗。歐洲疫苗接種持續(xù)加速。新興市場(chǎng)中印度接種近期提速,巴西中國(guó)降速。復(fù)工進(jìn)展,受益于美國(guó)歐洲疫情改善,復(fù)工、出行和餐飲數(shù)據(jù)持續(xù)恢復(fù)。美國(guó)近半數(shù)州已經(jīng)完全開(kāi)放,更多州有近期開(kāi)放計(jì)劃。新興市場(chǎng)中巴西返工數(shù)據(jù)改善,但印度持續(xù)下降。

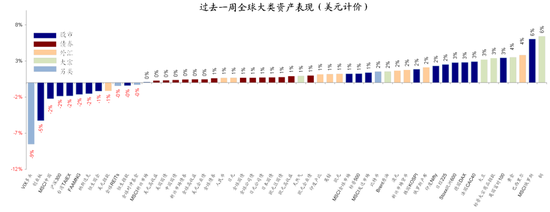

?資產(chǎn)表現(xiàn):大宗>股>債;大宗普漲,美元和利率下行。過(guò)去一周,美元計(jì)價(jià)下,大類資產(chǎn)排序?yàn)榇笞?gt;股>債,銅、俄羅斯股市、巴西里爾、黃金、大豆和歐洲股市等領(lǐng)先;VIX多頭、A/H股、FAAMNG等落后。受非農(nóng)數(shù)據(jù)大幅低于預(yù)期拖累,10年美債利率一度降至1.5%附近,同時(shí)美元指數(shù)繼續(xù)走弱。

過(guò)去一周,金融地產(chǎn)及周期板塊相對(duì)跑贏,包括科技在內(nèi)的疫情受損少板塊相對(duì)跑輸

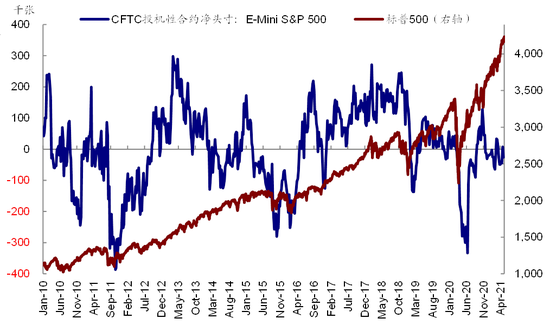

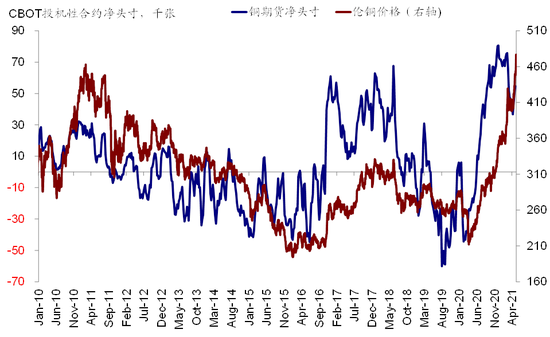

?情緒倉(cāng)位:VIX回落,美股轉(zhuǎn)為空頭,銅多頭增加。過(guò)去一周,主要市場(chǎng)股市 RSI點(diǎn)位均抬升,但均處于合理區(qū)間;美股投機(jī)性倉(cāng)位再次轉(zhuǎn)為空頭;伴隨銅的價(jià)格上漲并創(chuàng)出新高,銅投機(jī)性多頭倉(cāng)位也繼續(xù)攀升。

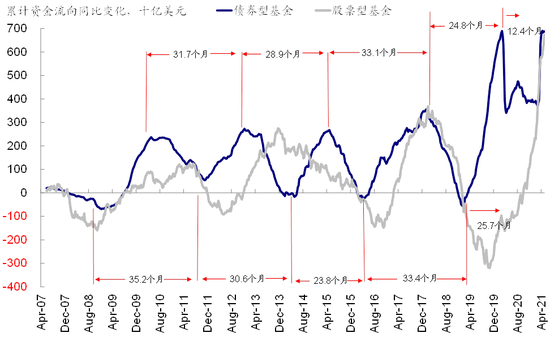

?資金流向:歐洲流入大增,新興及日本轉(zhuǎn)為流入。過(guò)去一周,債市持續(xù)流入,股市加速流入。與此同時(shí),貨幣市場(chǎng)基金轉(zhuǎn)為流出;新興及日本轉(zhuǎn)為流入,歐洲加速流入,美國(guó)則持續(xù)流入,與上周基本持平。

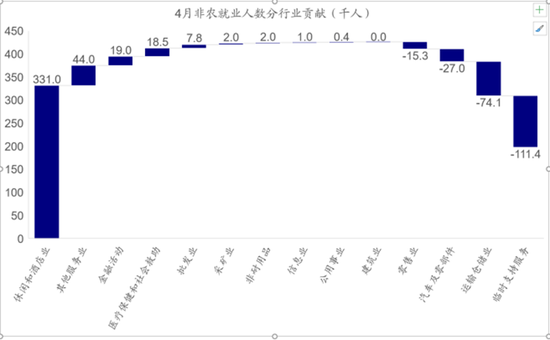

?基本面與政策:4月非農(nóng)大幅低于預(yù)期;PMI回落。令市場(chǎng)大跌眼鏡的是,4月非農(nóng)新增就業(yè)僅26.6萬(wàn)人,大幅低于預(yù)期的100萬(wàn),也遠(yuǎn)低于3月季調(diào)后的77萬(wàn)。受此拖累,美債利率和美元一度大幅下挫。不過(guò),除了招工難可能造成的拖累外,這看似很差的數(shù)據(jù)可能有一些結(jié)構(gòu)性因素。

分行業(yè)來(lái)看,作為工資水平最低的休閑和酒店業(yè)4月新增就業(yè)達(dá)33.1萬(wàn)人,比前月的28.0萬(wàn)人還要高,表明服務(wù)型行業(yè)的就業(yè)修復(fù)其實(shí)并不差。相比之下,4月汽車與零部件(芯片缺貨而部分停產(chǎn)[2])、運(yùn)輸倉(cāng)儲(chǔ)業(yè)及臨時(shí)支持服務(wù)4月新增就業(yè)分別減少2.7萬(wàn)、7.4萬(wàn)和11.1萬(wàn)人,拖累最為明顯。根據(jù)BIS統(tǒng)計(jì),臨時(shí)支持服務(wù)行業(yè)約占就業(yè)人員比例的70%左右,主要為向企業(yè)提供臨時(shí)勞動(dòng)力,有可能與更多員工辭去臨時(shí)性工作而去找正式工作有關(guān),但中間存在摩擦與時(shí)滯。

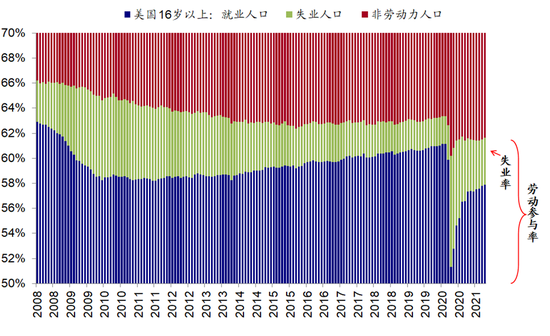

美國(guó)4月非農(nóng)就業(yè)僅增加26.6萬(wàn)人,大幅低于預(yù)期,失業(yè)率升至6.1%...

分行業(yè)來(lái)看,作為工資水平最低的休閑和酒店業(yè)4月新增就業(yè)達(dá)33.1萬(wàn)人,比前月的28.0萬(wàn)人還要高,表明服務(wù)型行業(yè)的就業(yè)修復(fù)其實(shí)并不差

4月勞動(dòng)參與率抬升;失業(yè)率上行是由于加入勞動(dòng)力人口(分母)增長(zhǎng)更快

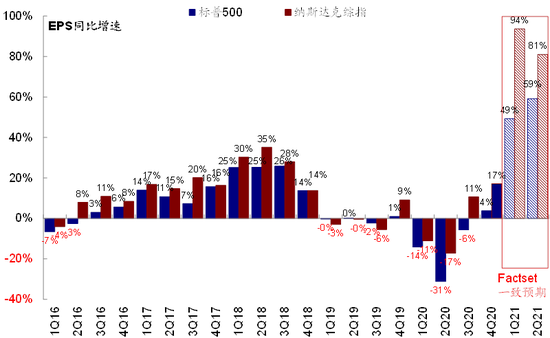

當(dāng)前標(biāo)普500已有88%的公司披露了一季度業(yè)績(jī),F(xiàn)actset統(tǒng)計(jì)市場(chǎng)預(yù)期標(biāo)普500指數(shù)一季度EPS同比增長(zhǎng)49.2%

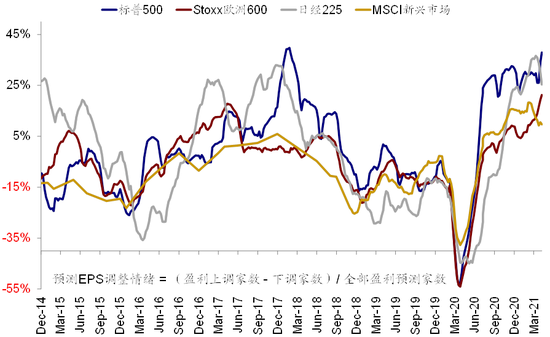

過(guò)去一周,歐美股市盈利預(yù)測(cè)調(diào)整情緒抬升明顯

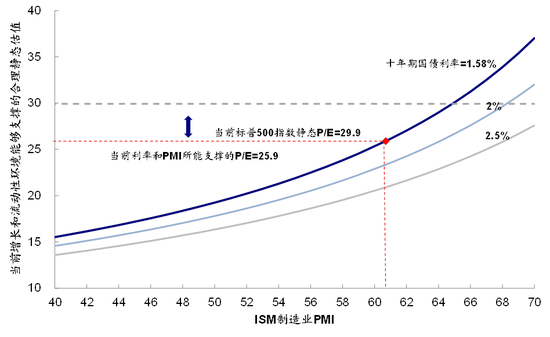

?市場(chǎng)估值:美股估值高位持平。當(dāng)前標(biāo)普500指數(shù)29.9倍靜態(tài)P/E高于增長(zhǎng)(4月ISMPMI=60.7)和流動(dòng)性(10年美債利率1.58%)能夠支撐的合理水平(~25.9倍)。

[1] https://www.wsj.com/articles/global-chip-shortage-set-to-worsen-for-car-makers-11619708393

[2] https://www.wsj.com/articles/global-chip-shortage-set-to-worsen-for-car-makers-11619708393

責(zé)任編輯:張熠

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)