基金紅人節(jié)|金麒麟基金大V評(píng)選 百位大咖入圍→【投票】

【機(jī)構(gòu)調(diào)倉(cāng)】54萬(wàn)股東沸騰!90后北大才子爆買1.1億股!張坤等調(diào)倉(cāng)蹤跡泄露(名單)

【硬核研報(bào)】華為引爆無(wú)人駕駛板塊,“電車之眼”是核心,龍頭占據(jù)34%市場(chǎng)

【安信策略】短期暫無(wú)系統(tǒng)性風(fēng)險(xiǎn),但新主線也未建立

來(lái)源: 陳果A股策略

近期我們和機(jī)構(gòu)溝通交流,感受到投資者對(duì)于經(jīng)濟(jì)的分歧正在加大:部分投資者認(rèn)為當(dāng)前經(jīng)濟(jì)復(fù)蘇較為強(qiáng)勁,并對(duì)后續(xù)政策收緊表示擔(dān)憂;另一部分投資者則認(rèn)為經(jīng)濟(jì)修復(fù)動(dòng)能已經(jīng)開始衰竭,對(duì)于政策導(dǎo)向則相對(duì)樂(lè)觀。

總的來(lái)說(shuō),當(dāng)前A股市場(chǎng)的核心問(wèn)題是后疫情時(shí)代的基本面與政策預(yù)期有待重構(gòu)。從基本面來(lái)看,我們認(rèn)為中國(guó)經(jīng)濟(jì)從整體上已經(jīng)接近完成“填坑”式復(fù)蘇,這意味未來(lái)一個(gè)階段整體企業(yè)盈利修復(fù)速度正面臨逐步趨緩。從政策預(yù)期來(lái)看,當(dāng)前政策環(huán)境友好,需要關(guān)注后續(xù)政治局會(huì)議對(duì)下一階段經(jīng)濟(jì)政策的定調(diào)和部署,同時(shí)未來(lái)美聯(lián)儲(chǔ)政策出現(xiàn)邊際收緊導(dǎo)致美股回撤風(fēng)險(xiǎn)也存在,但這種風(fēng)險(xiǎn)并未釋放。因而短期市場(chǎng)并不面臨系統(tǒng)性風(fēng)險(xiǎn),總體處于震蕩格局,配置上要側(cè)重于估值與盈利增長(zhǎng)速度及空間匹配度高的品種,同時(shí)自下而上挖掘經(jīng)濟(jì)修復(fù)和轉(zhuǎn)型過(guò)程中被忽視的機(jī)會(huì),大多數(shù)核心資產(chǎn)估值仍需要消化,但非核心資產(chǎn)中的新主線仍在孕育中。當(dāng)前行業(yè)重點(diǎn)關(guān)注:醫(yī)藥、食品飲料、汽車、電子、家居、航空等。主題關(guān)注:智能汽車、碳中和、疫情修復(fù)服務(wù)業(yè)等。

■風(fēng)險(xiǎn)提示:

1.國(guó)內(nèi)信用收縮超預(yù)期;2.美債收益率快速上行;3. 全球疫情未獲得有效控制。

正文

本周市場(chǎng)風(fēng)險(xiǎn)偏好繼續(xù)降低。上證指數(shù),滬深300,創(chuàng)業(yè)板指漲跌幅分別為-0.70%,-1.37%,0.00%。從行業(yè)指數(shù)來(lái)看,本周汽車(2.09%)、采掘(1.53%)、食品飲料(1.48%)、房地產(chǎn)(1.31%)、商業(yè)貿(mào)易(1.26%)等行業(yè)表現(xiàn)相對(duì)較好,休閑服務(wù)(-4.26%)、銀行(-2.47%)、公用事業(yè)(-2.25%)、輕工制造(-2.16%)、農(nóng)林牧漁(-1.90%)、等行業(yè)表現(xiàn)靠后。

近期我們和機(jī)構(gòu)溝通交流,感受到投資者對(duì)于經(jīng)濟(jì)的分歧正在加大:部分投資者認(rèn)為當(dāng)前經(jīng)濟(jì)復(fù)蘇較為強(qiáng)勁,并對(duì)后續(xù)政策收緊表示擔(dān)憂;另一部分投資者則認(rèn)為經(jīng)濟(jì)修復(fù)動(dòng)能已經(jīng)開始衰竭,對(duì)于政策導(dǎo)向則相對(duì)樂(lè)觀。

總的來(lái)說(shuō),當(dāng)前A股市場(chǎng)的核心問(wèn)題是后疫情時(shí)代的基本面與政策預(yù)期有待重構(gòu)。從基本面來(lái)看,我們認(rèn)為中國(guó)經(jīng)濟(jì)從整體上已經(jīng)接近完成“填坑”式復(fù)蘇,這意味未來(lái)一個(gè)階段整體企業(yè)盈利修復(fù)速度正面臨逐步趨緩。從政策預(yù)期來(lái)看,當(dāng)前政策環(huán)境友好,需要關(guān)注后續(xù)政治局會(huì)議對(duì)下一階段經(jīng)濟(jì)政策的定調(diào)和部署,同時(shí)未來(lái)美聯(lián)儲(chǔ)政策出現(xiàn)邊際收緊導(dǎo)致美股回撤風(fēng)險(xiǎn)也存在,但這種風(fēng)險(xiǎn)并未釋放。因而短期市場(chǎng)并不面臨系統(tǒng)性風(fēng)險(xiǎn),總體處于震蕩格局,配置上要側(cè)重于估值與盈利增長(zhǎng)速度及空間匹配度高的品種,同時(shí)自下而上挖掘經(jīng)濟(jì)修復(fù)和轉(zhuǎn)型過(guò)程中被忽視的機(jī)會(huì),大多數(shù)核心資產(chǎn)估值仍需要消化,但非核心資產(chǎn)中的新主線仍在孕育中。當(dāng)前行業(yè)重點(diǎn)關(guān)注:醫(yī)藥、食品飲料、汽車、電子、家居、航空等。主題關(guān)注:智能汽車、碳中和、疫情修復(fù)服務(wù)業(yè)等。

1.經(jīng)濟(jì)數(shù)據(jù)出爐,市場(chǎng)有哪些新變化

1.1. 當(dāng)前中國(guó)經(jīng)濟(jì)基本面呈現(xiàn)哪些特征?

■3月經(jīng)濟(jì)低于預(yù)期

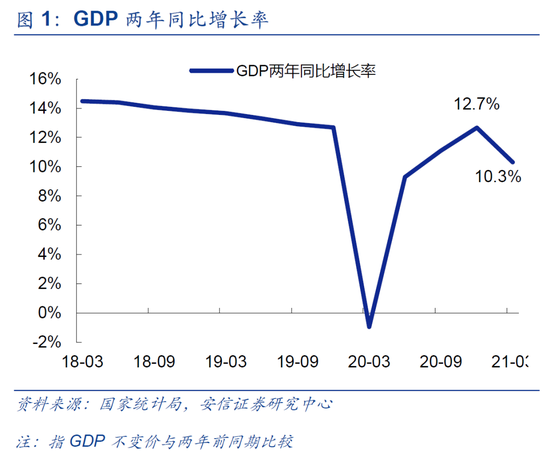

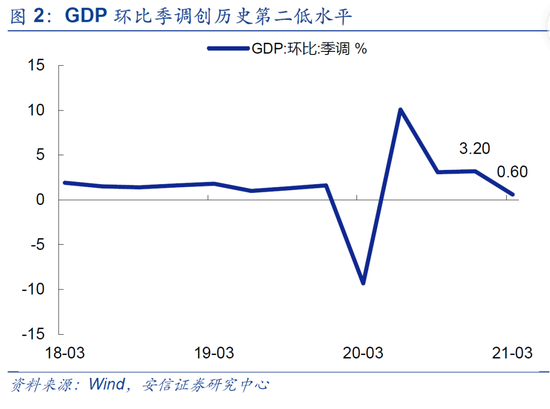

本周五,一季度經(jīng)濟(jì)數(shù)據(jù)出爐:一季度國(guó)內(nèi)生產(chǎn)總值249310億元,按可比價(jià)格計(jì)算,同比增長(zhǎng)18.3%,比2020年四季度環(huán)比增長(zhǎng)0.6%;比2019年一季度增長(zhǎng)10.3%,兩年平均增長(zhǎng)5.0%。

由于基數(shù)效應(yīng)的影響,實(shí)際GDP 18.3%的同比高增長(zhǎng)意義不大,而且在今年1-2月經(jīng)濟(jì)強(qiáng)勁的數(shù)據(jù)預(yù)期下,一季度GDP增速預(yù)期在19%~20%之間,當(dāng)前的GDP數(shù)據(jù)實(shí)際上是低于預(yù)期的。通過(guò)兩年同比與環(huán)比季調(diào)的方式我們可以剔除去年一季度低基數(shù)的影響:與2019年一季度相比,兩年增長(zhǎng)10.3%,這顯著低于去年四季度的12.7%;GDP環(huán)比季調(diào)則大幅降至0.6%,顯著低于去年四季度3.2%的環(huán)比增速,成為有數(shù)據(jù)以來(lái)第二低的水平,僅次于2020年一季度。

是什么原因?qū)е陆?jīng)濟(jì)在1-2月強(qiáng)勁但3月意外走弱?為了找到真相,我們從工業(yè)、社零、投資的細(xì)項(xiàng)進(jìn)行分析。

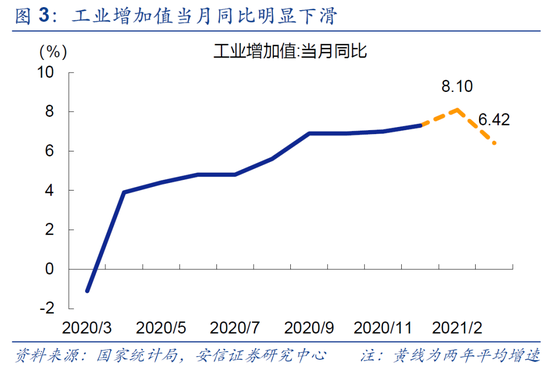

■工業(yè)增加值低于預(yù)期

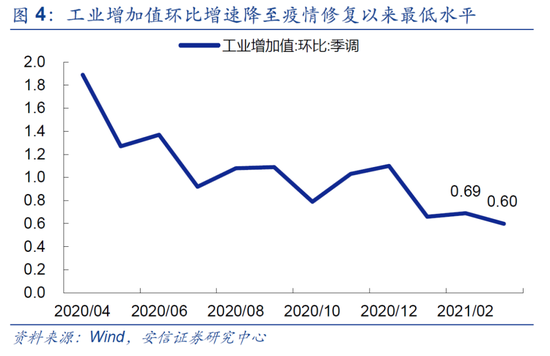

3月份我國(guó)規(guī)模以上工業(yè)增加值同比實(shí)際增長(zhǎng)14.1%,環(huán)比增長(zhǎng)0.60%,預(yù)期增長(zhǎng)18%。一季度,全國(guó)規(guī)模以上工業(yè)增加值同比增長(zhǎng)24.5%,環(huán)比增長(zhǎng)2.01%;兩年平均增長(zhǎng)6.8%。

同樣的,我們剔除基數(shù)效應(yīng)的影響,用兩年平均增速衡量其同比增長(zhǎng)情況,一季度增速為6.8%,3月我們粗略計(jì)算增速為6.4%,均明顯低于今年1-2月8.1%的兩年平均增速。從工業(yè)增加值的環(huán)比季調(diào)增速來(lái)看,3月僅增長(zhǎng)0.6%,顯著低于今年1月和2月0.66%、0.69%的增速。

對(duì)于3月工業(yè)數(shù)據(jù)的走弱,我們認(rèn)為“就地過(guò)年”的政策導(dǎo)致開工季提前,2月數(shù)據(jù)偏高,3月旺季效應(yīng)不明顯可能是主要原因。同時(shí),上游大宗商品價(jià)格高企沖擊中游利潤(rùn)、前期較高庫(kù)存水平帶來(lái)的庫(kù)存去化壓力也可能是抑制3月工業(yè)生產(chǎn)的原因之一。

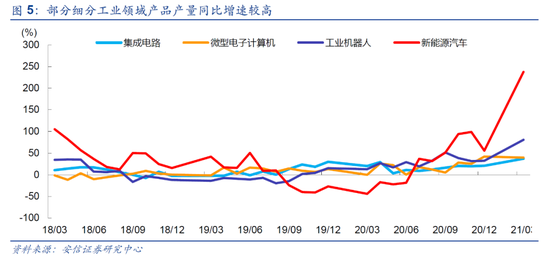

在疲軟的工業(yè)數(shù)據(jù)中,我們?nèi)匀豢梢园l(fā)現(xiàn)一些結(jié)構(gòu)性的亮點(diǎn),主要分布于高技術(shù)產(chǎn)業(yè)當(dāng)中,例如新能源汽車,工業(yè)機(jī)器人,挖掘、鏟土運(yùn)輸機(jī)械,微型計(jì)算機(jī)設(shè)備,集成電路等產(chǎn)品的產(chǎn)量同比增速均超過(guò)60%,兩年平均增速均超過(guò)19%。一季度新能源汽車、工業(yè)機(jī)器人、微型計(jì)算機(jī)設(shè)備產(chǎn)量同比分別增長(zhǎng)了3.1倍、1.1倍,73.6%,兩年平均增速都超過(guò)兩位數(shù)。

■消費(fèi)數(shù)據(jù)維持強(qiáng)勢(shì)

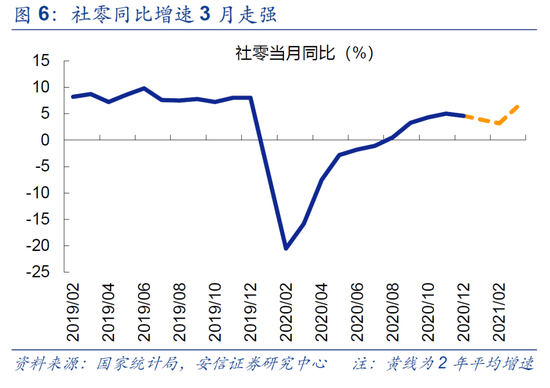

一季度,社會(huì)消費(fèi)品零售總額105221億元,同比增長(zhǎng)33.9%,環(huán)比增長(zhǎng)1.86%;兩年平均增長(zhǎng)4.2%。其中,3月份社會(huì)消費(fèi)品零售總額35484億元,同比增長(zhǎng)34.2%,比1-2月份加快0.4個(gè)百分點(diǎn),兩年平均增長(zhǎng)6.3%,環(huán)比增長(zhǎng)1.75%。

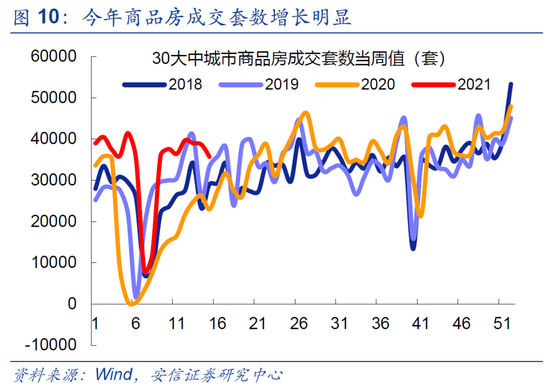

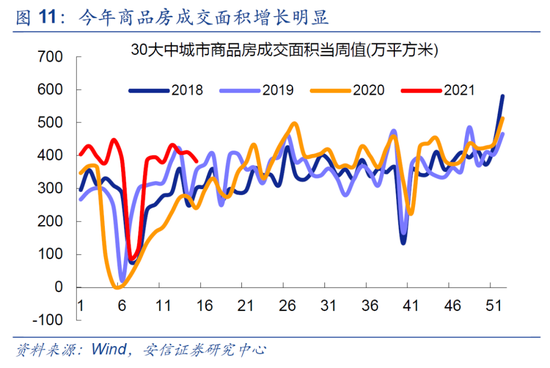

關(guān)鍵指標(biāo)3月社零的兩年平均增長(zhǎng)6.3%較1-2月3.2%的增速有了明顯的提升,也高于去年下半年的社零同比增速。由此可見當(dāng)前中國(guó)消費(fèi)已經(jīng)排除今年初疫情和春節(jié)就地過(guò)年造成的干擾,重回復(fù)蘇通道,成為當(dāng)前經(jīng)濟(jì)的一抹亮色。值得注意的是,工業(yè)增加值同比去年9月就已經(jīng)回到疫情前的水平,而社零同比至今仍未修復(fù)至疫情前的增速。一個(gè)例子是:清明小長(zhǎng)假,全國(guó)國(guó)內(nèi)旅游出游人次恢復(fù)至疫情前同期的94.5%,實(shí)現(xiàn)國(guó)內(nèi)旅游收入?yún)s僅恢復(fù)至疫前同期的56.7%。這意味著當(dāng)前居民的購(gòu)買力仍未充分釋放,未來(lái)消費(fèi)仍有進(jìn)一步復(fù)蘇的動(dòng)力,但修復(fù)的速度可能較為緩慢。

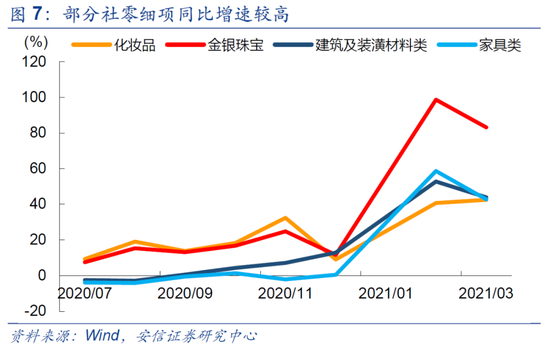

從細(xì)項(xiàng)來(lái)看,金銀珠寶類同比增速為83.2%,繼續(xù)維持高增長(zhǎng),顯示出被疫情延遲的婚嫁需求正持續(xù)釋放。建筑及裝潢材料、家具類等同比增速均超過(guò)40%,顯示出當(dāng)前房地產(chǎn)后周期行業(yè)的高景氣,且持續(xù)受益于亮眼的竣工數(shù)據(jù)。化妝品同比增速連續(xù)兩個(gè)月超過(guò)40%,且處于上升趨勢(shì)中,產(chǎn)業(yè)發(fā)展趨勢(shì)值得投資者重視。

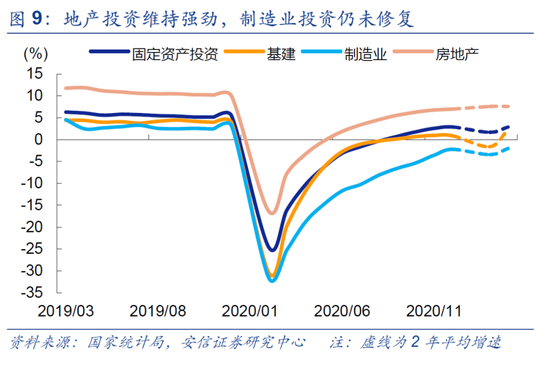

■固定資產(chǎn)投資:房地產(chǎn)強(qiáng),制造業(yè)弱

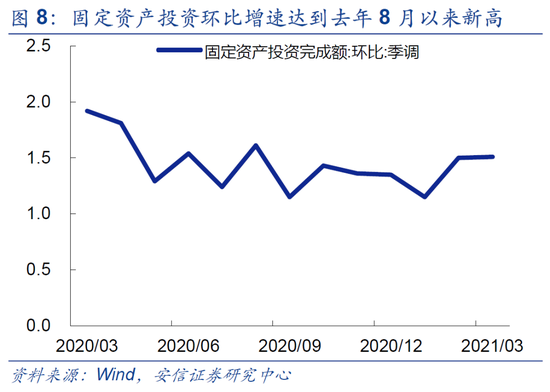

一季度,全國(guó)固定資產(chǎn)投資(不含農(nóng)戶)95994億元,同比增長(zhǎng)25.6%,環(huán)比增長(zhǎng)2.06%;兩年平均增長(zhǎng)2.9%。其中3月份固定資產(chǎn)投資(不含農(nóng)戶)比上月環(huán)比增長(zhǎng)1.51%,達(dá)到去年8月以來(lái)的新高,較為強(qiáng)勁。

分領(lǐng)域看,一季度固定資產(chǎn)投資呈現(xiàn)出明顯的房地產(chǎn)韌性強(qiáng)、制造業(yè)修復(fù)弱的現(xiàn)象。基礎(chǔ)設(shè)施投資、制造業(yè)投資、房地產(chǎn)開發(fā)投資兩年平均增長(zhǎng)分別為2.3%、-2.0%和7.6%。其中制造業(yè)投資大幅低于預(yù)期,顯示出工業(yè)企業(yè)經(jīng)營(yíng)者對(duì)于后續(xù)投資回報(bào)、外需可持續(xù)性以及當(dāng)前融資的可得性的擔(dān)憂,預(yù)計(jì)后續(xù)制造業(yè)投資仍面臨復(fù)雜的挑戰(zhàn)。與制造業(yè)相反,房地產(chǎn)投資大幅超出預(yù)期,表現(xiàn)出較強(qiáng)的韌性。我們認(rèn)為今年一季度房地產(chǎn)銷售的強(qiáng)勁是主要原因,統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,一季度商品房銷售額38378億元,同比增長(zhǎng)88.5%,兩年平均增長(zhǎng)19.1%。不過(guò),房地產(chǎn)銷售和投資雖然持續(xù)強(qiáng)勁,但也是政策調(diào)控和信貸收緊的重點(diǎn)方向,未來(lái)能否保持韌性尚需觀察。

綜上所述,我們認(rèn)為當(dāng)前中國(guó)經(jīng)濟(jì)仍處于復(fù)蘇進(jìn)程當(dāng)中,一季度特別是3月經(jīng)濟(jì)不及預(yù)期的主要原因來(lái)自于“就地過(guò)年”導(dǎo)致的消費(fèi)延遲和開工季提前,使得3月旺季不旺,這一短期因素在4月將不復(fù)存在。從結(jié)構(gòu)上看,消費(fèi)仍在緩慢持續(xù)修復(fù)進(jìn)程中,房地產(chǎn)投資持續(xù)強(qiáng)勁而制造業(yè)投資低于預(yù)期,工業(yè)生產(chǎn)則受到上游價(jià)格上漲對(duì)中游利潤(rùn)的侵蝕、庫(kù)存去化和信用收緊的壓力,但二季度海外經(jīng)濟(jì)復(fù)蘇有望給予國(guó)內(nèi)有力的支撐。

除了經(jīng)濟(jì)基本面外,近期債券市場(chǎng)、美國(guó)股市、大宗商品均出現(xiàn)了一些新的變化:

1.2. 債市情緒高漲,利率明顯下行

近期國(guó)內(nèi)債市情緒高漲,長(zhǎng)債利率快速下降到波動(dòng)區(qū)間下沿,與疫情前水平相當(dāng)。在3月PMI、通脹、信貸數(shù)據(jù)超預(yù)期的背景下,長(zhǎng)債利率無(wú)視利空快速下行,反映出市場(chǎng)對(duì)于未來(lái)經(jīng)濟(jì)基本面和信用變化的預(yù)期較為充分,因此利空鈍化。

我們認(rèn)為,雖然從基本面來(lái)看市場(chǎng)對(duì)利率下行的長(zhǎng)期趨勢(shì)上目前頗為樂(lè)觀,但資金面上短期仍然存在一定的不確定。特別是進(jìn)入4月后,市場(chǎng)將面對(duì)大規(guī)模的債券供給(二季度信用債到期續(xù)作壓力高峰和地方債發(fā)行提速)以及繳稅擾動(dòng),對(duì)資金面構(gòu)成一定壓力,并考驗(yàn)央行的控制力。本周四,中國(guó)央行開展1500億元中期借貸便利MLF操作(含對(duì)4月15日MLF到期和4月25日TMLF到期的續(xù)做)和100億元逆回購(gòu)操作。從全口徑看,當(dāng)日實(shí)現(xiàn)凈投放500億元。本月MLF和TMLF合并口徑小幅凈回籠。可見當(dāng)前央行政策相對(duì)友好,但也沒(méi)有很強(qiáng)的動(dòng)機(jī)進(jìn)行流動(dòng)性的投放。

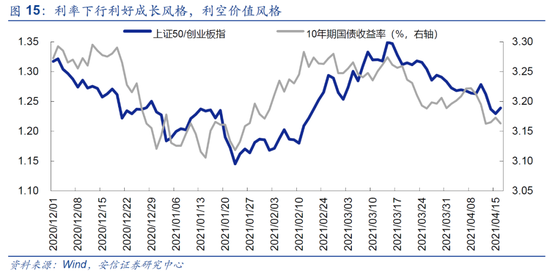

對(duì)A股而言,當(dāng)前長(zhǎng)債利率的波動(dòng)也直接影響了市場(chǎng)的風(fēng)格。主要表現(xiàn)為:自去年12月初以來(lái),當(dāng)利率下行時(shí)成長(zhǎng)風(fēng)格表現(xiàn)更好,而當(dāng)利率上行時(shí)價(jià)值風(fēng)格表現(xiàn)更強(qiáng)。就目前而言,短期風(fēng)格可能較為均衡或價(jià)值相對(duì)占優(yōu),但隨著未來(lái)經(jīng)濟(jì)復(fù)蘇完成和利率下行的確認(rèn),成長(zhǎng)風(fēng)格有望在后市迎來(lái)長(zhǎng)期機(jī)會(huì)。結(jié)構(gòu)上應(yīng)關(guān)注中國(guó)經(jīng)濟(jì)轉(zhuǎn)型升級(jí)的新方向。

1.3. 美國(guó)長(zhǎng)期國(guó)債利率回落,美股再創(chuàng)新高

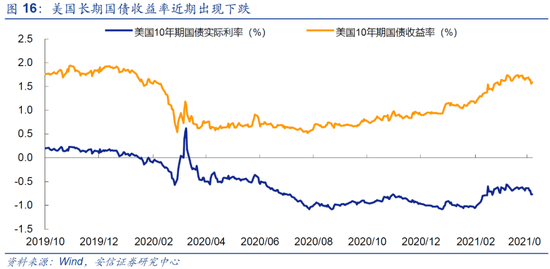

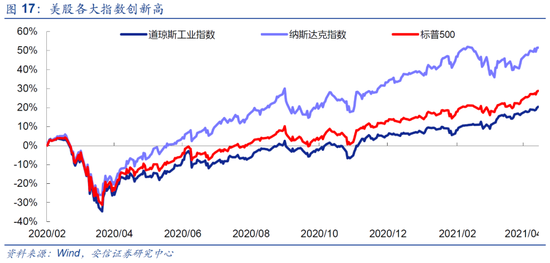

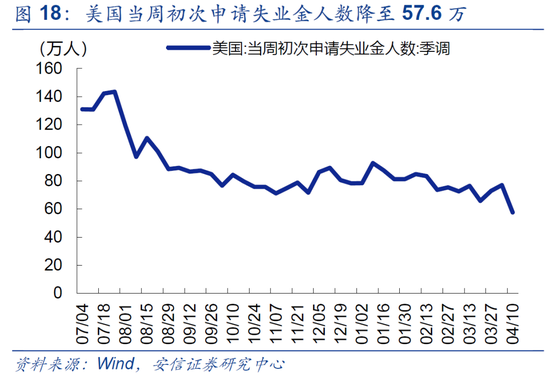

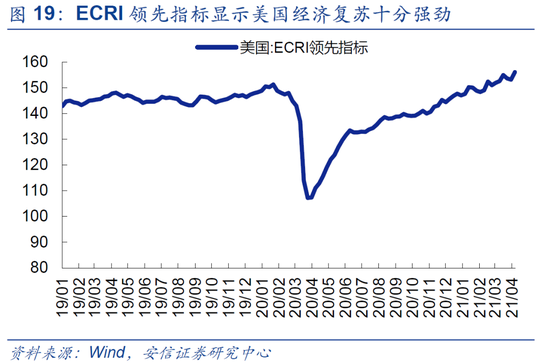

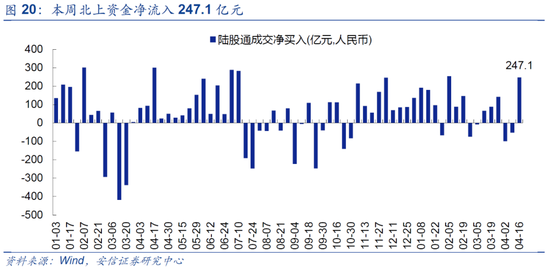

美國(guó)經(jīng)濟(jì)仍處于快速?gòu)?fù)蘇進(jìn)程當(dāng)中,最新的當(dāng)周初次失業(yè)金申請(qǐng)人數(shù)僅為57.6萬(wàn),較上周大幅下降19.3萬(wàn)。ECRI領(lǐng)先指標(biāo)升至156的高位,反映出當(dāng)前美國(guó)經(jīng)濟(jì)的強(qiáng)勁。同時(shí)市場(chǎng)對(duì)于加息的擔(dān)憂已經(jīng)有所緩解,美聯(lián)儲(chǔ)主席鮑威爾本周稱將等通脹和就業(yè)達(dá)到目標(biāo)后再考慮加息問(wèn)題,提高利率前會(huì)先縮減購(gòu)債規(guī)模,美國(guó)10年期國(guó)債收益率回落至1.6%以下的水平。于此同時(shí),道瓊斯工業(yè)指數(shù)、標(biāo)普500指數(shù)近期表現(xiàn)強(qiáng)勁,連續(xù)創(chuàng)出歷史新高,納斯達(dá)克相對(duì)較弱但也接近歷史新高的水平。我們認(rèn)為未來(lái)美聯(lián)儲(chǔ)政策出現(xiàn)邊際收緊導(dǎo)致美股回撤風(fēng)險(xiǎn)也依然存在,但這種風(fēng)險(xiǎn)并未釋放。充裕的流動(dòng)性和較高的風(fēng)險(xiǎn)偏好也促使更多資金流入新興市場(chǎng),本周北上資金凈流入247.1億元,時(shí)隔兩周再次出現(xiàn)凈流入。

1.4. A股進(jìn)入存量行情,后續(xù)主線尚不清晰

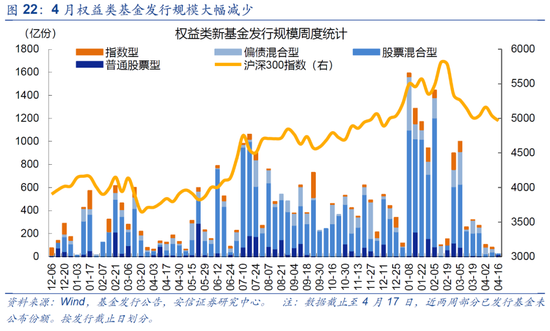

當(dāng)前A股市場(chǎng)的核心問(wèn)題是后疫情時(shí)代的基本面與政策預(yù)期有待重構(gòu)。目前市場(chǎng)分歧較大,預(yù)期混亂,后續(xù)主線并不清晰。同時(shí)增量資金的缺乏也讓市場(chǎng)進(jìn)入存量博弈,難有大機(jī)會(huì)。外資流入可能是未來(lái)一段時(shí)間的主要增量資金來(lái)源,但總量也相對(duì)有限。去年貢獻(xiàn)了較多增量資金的權(quán)益類新基金發(fā)行目前明顯“遇冷”,已經(jīng)連續(xù)三周處于發(fā)行冰點(diǎn)。新基金發(fā)行再度回升可能需要一定的時(shí)間和新的賺錢效應(yīng)。

在當(dāng)前中國(guó)經(jīng)濟(jì)“填坑”修復(fù)進(jìn)入尾聲時(shí),對(duì)基本面的分歧開始加大。例如銅、鋁等商品價(jià)格接近或創(chuàng)出近年來(lái)的新高,但相關(guān)股票價(jià)格則相對(duì)弱勢(shì)。利率下行拖累銀行、保險(xiǎn)走勢(shì)。“順周期”投資邏輯面臨考驗(yàn)。大部分“核心資產(chǎn)”估值仍需消化,近期也頻繁出現(xiàn)業(yè)績(jī)“爆雷”的問(wèn)題。我們認(rèn)為,當(dāng)前市場(chǎng)已經(jīng)進(jìn)入“上有頂、下有底”的震蕩行情,投資者應(yīng)該降低未來(lái)的收益預(yù)期,同時(shí)也無(wú)需對(duì)市場(chǎng)大跌過(guò)度擔(dān)憂。目前需要等待市場(chǎng)新主線的出現(xiàn),主要觀察:政治局會(huì)議對(duì)經(jīng)濟(jì)政策的定調(diào)、美國(guó)需求增長(zhǎng)的頂峰和國(guó)內(nèi)經(jīng)濟(jì)拐點(diǎn)的確認(rèn)、未來(lái)中國(guó)經(jīng)濟(jì)的新興增長(zhǎng)點(diǎn)。

2. 尋找未來(lái)新增長(zhǎng)點(diǎn)

2.1. 從一季報(bào)預(yù)告看當(dāng)前的行業(yè)景氣主線

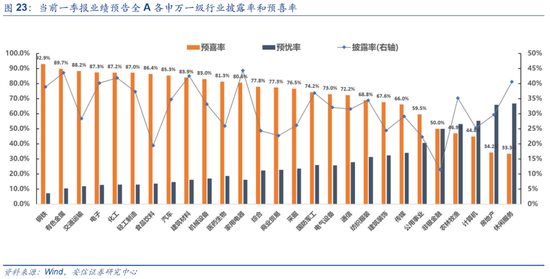

截至4月15日,全A(含科創(chuàng)板)約1400家上市公司發(fā)布了一季報(bào)業(yè)績(jī)預(yù)告,整體披露率為32.36%。同時(shí),共2862家上市公司披露了2020年報(bào),披露率為67.29%。從目前已披露的一季報(bào)業(yè)績(jī)預(yù)告來(lái)看,我們預(yù)計(jì)2021年一季報(bào)A股呈現(xiàn)恢復(fù)性高增長(zhǎng),全年來(lái)看前高后低。當(dāng)前,2021年一季報(bào)業(yè)績(jī)預(yù)告呈現(xiàn)普遍高增長(zhǎng),全A預(yù)喜率為76.40%,預(yù)憂率23.46%,預(yù)喜率遠(yuǎn)高于預(yù)憂率。同時(shí),在目前披露下,2021年全A(非金融)口徑下一季報(bào)預(yù)告業(yè)績(jī)同比增長(zhǎng)超過(guò)500.0%左右,較當(dāng)前2020年報(bào)(披露率為67.29%)全A(非金融)累計(jì)同比(15.53%)大幅修復(fù)。

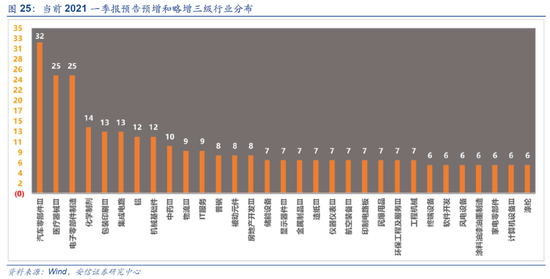

從目前已經(jīng)披露的一季報(bào)業(yè)績(jī)預(yù)告來(lái)看,上中游行業(yè)業(yè)績(jī)?cè)鲩L(zhǎng)相對(duì)好于下游行業(yè),制造業(yè)景氣獲得持續(xù)驗(yàn)證,新能源(車)、軍工產(chǎn)業(yè)鏈?zhǔn)侨曛圃鞓I(yè)景氣主線。制造業(yè)領(lǐng)域延續(xù)了去年的高景氣趨勢(shì),在軍工、電新、汽車及零部件、造紙等行業(yè)一季報(bào)預(yù)告業(yè)績(jī)持續(xù)高增長(zhǎng)。其中,軍工和新能源(車)領(lǐng)域業(yè)績(jī)無(wú)疑是今年最為確定的景氣主線,預(yù)計(jì)業(yè)績(jī)?nèi)詫⒊掷m(xù)兌現(xiàn)。同時(shí),從去年四季度開始,上中游原材料領(lǐng)域隨著PPI的回升出現(xiàn)明顯修復(fù),有色(銅、鋁)、化工行業(yè)在2021年一季報(bào)業(yè)績(jī)預(yù)告中依然進(jìn)一步呈現(xiàn)高景氣趨勢(shì),尤其化工,在鋰電化學(xué)品、膜材料、有機(jī)硅、化肥、電子化學(xué)品、橡膠等各細(xì)分領(lǐng)域均呈現(xiàn)高增長(zhǎng)遍地開花的格局。此外,一個(gè)顯著的變化是鋼鐵和煤炭等黑色領(lǐng)域在一季度業(yè)績(jī)呈現(xiàn)了明顯的修復(fù),這點(diǎn)可以在1-2月工業(yè)企業(yè)數(shù)據(jù)中得到驗(yàn)證。相對(duì)而言,目前下游行業(yè)業(yè)績(jī)?cè)鲩L(zhǎng)相對(duì)較弱,必需消費(fèi)強(qiáng)于可選消費(fèi),商貿(mào)零售領(lǐng)域改善最為明顯,食品飲料基本面依然強(qiáng)勢(shì)。此外,由于疫情紅利的消退,部分企業(yè)業(yè)績(jī)出現(xiàn)下滑,這類企業(yè)集中在游戲、計(jì)算機(jī)應(yīng)用、醫(yī)療器械、速凍食品等行業(yè)。具體而言,僅從目前從一季報(bào)業(yè)績(jī)預(yù)告中體現(xiàn)出的高景氣細(xì)分主要集中在以下幾個(gè)方向:

■上游原材料:鋼鐵,煤炭,有色(銅、鋁、稀土和磁性材料),化工(化纖、鈦白粉、農(nóng)藥化肥、有機(jī)硅、膜材料、鋰電化學(xué)品等)、火電;

■順周期制造業(yè):消費(fèi)建材,工程機(jī)械,基礎(chǔ)件,汽車及零部件,造紙;

■高端制造業(yè):航空裝備,醫(yī)療器械,生物制藥,環(huán)保,電源設(shè)備、儲(chǔ)能設(shè)備;

■下游消費(fèi):白酒、廚電、珠寶首飾;

■TMT:半導(dǎo)體,被動(dòng)元件,面板、PCB、計(jì)專用算機(jī)設(shè)備,5G設(shè)備

■其他:物流綜合

具體解讀,詳見我們此前專題報(bào)告《面對(duì)一季報(bào)業(yè)績(jī)預(yù)告,如何從高增長(zhǎng)中挖掘真景氣?》

2.2. 華為發(fā)布智能駕駛平臺(tái),智能汽車有望成為新的核心賽道

4月18日,2021上海國(guó)際車展前夕,華為正式發(fā)布MDC810智能駕駛計(jì)算平臺(tái),其算力高達(dá)400+TOPS,是已經(jīng)量產(chǎn)的最大算力的智能駕駛計(jì)算平臺(tái)。目前該計(jì)算平臺(tái)已經(jīng)完成全部測(cè)試,發(fā)布即量產(chǎn)。而在4月15日,配備華為自動(dòng)駕駛技術(shù)的北汽新能源極狐阿爾法S HI版車型在上海進(jìn)行了全球首次公開試乘,在公眾關(guān)心的紅綠燈識(shí)別與啟停、無(wú)保護(hù)轉(zhuǎn)彎、避讓路口車輛、禮讓行人等功能上均未讓人失望。次日,A股無(wú)人駕駛指數(shù)上漲2.8%。根據(jù)華為輪值董事長(zhǎng)徐直軍透露,今年,華為將推出搭載華為高階自動(dòng)駕駛系統(tǒng)和智能汽車解決方案的車型,目前已與北汽新能源、長(zhǎng)安汽車和廣汽汽車三家整機(jī)廠商開展了相關(guān)合作。

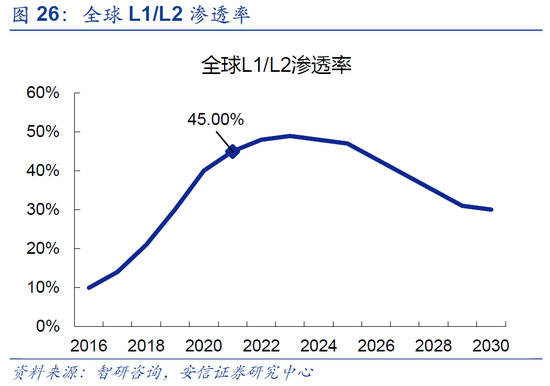

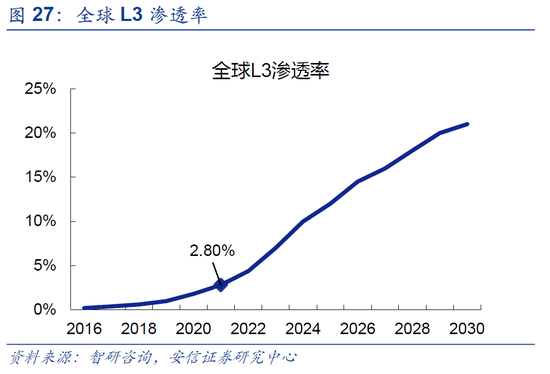

根據(jù)美國(guó)汽車工程師協(xié)會(huì)(SAE)和美國(guó)高速公路安全管理局(NHTSA)推出的分類標(biāo)準(zhǔn),自動(dòng)駕駛概念可劃分為L(zhǎng)0~L5級(jí)。其中,L1-L3仍主要起到輔助駕駛作用,但L3駕駛?cè)蝿?wù)的主體已逐步切換至車輛的自動(dòng)駕駛系統(tǒng);而L4以上級(jí)別,車輛可做到通過(guò)搭載系統(tǒng)實(shí)現(xiàn)完全自動(dòng)駕駛。目前來(lái)看,隨著5G、傳感技術(shù)以及人工智能的快速發(fā)展,以及資本對(duì)激光雷達(dá)、自動(dòng)駕駛芯片、車載操作系統(tǒng)等領(lǐng)域的積極投入,自動(dòng)駕駛處于商業(yè)化加速進(jìn)程。當(dāng)前,全球自動(dòng)駕駛車輛的量產(chǎn)正逐步從L2向L3過(guò)渡。根據(jù)智研咨詢的預(yù)測(cè),全球L3滲透率將自2021年起加速提升,智能汽車大有可為。

自動(dòng)駕駛汽車時(shí)代來(lái)臨,也將進(jìn)一步帶動(dòng)相關(guān)產(chǎn)業(yè)鏈條的發(fā)展。就上游自動(dòng)駕駛系統(tǒng)的搭建而言,包括了感知層的車載攝像頭、激光雷達(dá),傳輸層的通信芯片及模組,以及決策執(zhí)行層的高精度地圖、車載芯片、車載操作系統(tǒng)等細(xì)分產(chǎn)業(yè);至中下游,則主要包含中游平臺(tái)層的智能駕艙軟件系統(tǒng),以及下游整車廠和出行服務(wù)第三方供應(yīng)商。隨著相關(guān)技術(shù)的進(jìn)一步成熟與進(jìn)步,憑借廣闊的可滲透空間,智能汽車產(chǎn)業(yè)鏈有望成為又一核心亮點(diǎn)賽道。

智能汽車是融合了人工智能、5G應(yīng)用、汽車智能化等多個(gè)產(chǎn)業(yè)發(fā)展方向的新興產(chǎn)業(yè)。隨著技術(shù)的發(fā)展和產(chǎn)業(yè)的成熟有望進(jìn)入滲透率快速提升階段。與之類似的多個(gè)5G和人工智能應(yīng)用方向有望在今明兩年嶄露頭角,成為中國(guó)經(jīng)濟(jì)的新興增長(zhǎng)點(diǎn)。

3. 市場(chǎng)內(nèi)部特征觀察:縮量震蕩

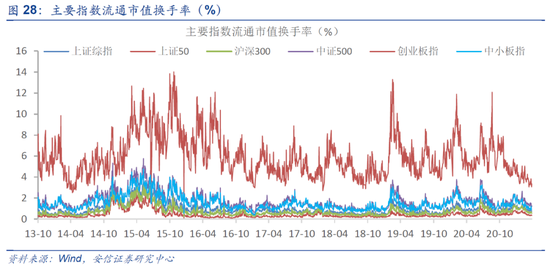

本周市場(chǎng)繼續(xù)縮量。本周上證綜指,中小板指,創(chuàng)業(yè)板指,上證50,滬深300,中證500,萬(wàn)得全A的流通市值換手率分別為0.79%,1.02%,3.35%,0.38%,0.62%,1.28%,1.08%,分別較前周變動(dòng)-0.05, 0.06,-0.04,0.02, 0.01,-0.11,-0.02個(gè)百分點(diǎn),分別處在52%,27%,3%,68%,59%,32%,46%分位數(shù)水平。

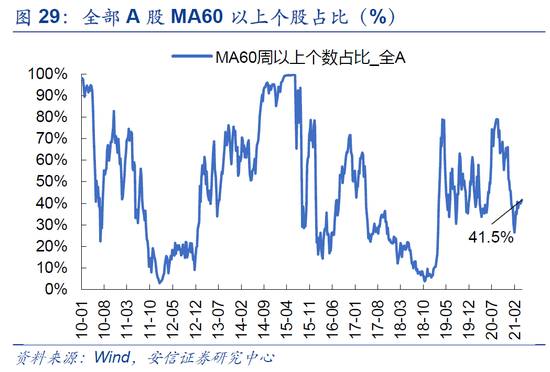

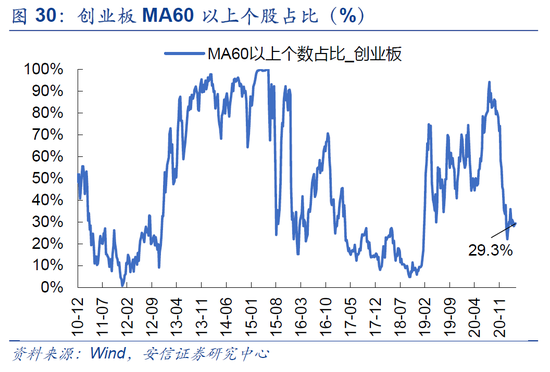

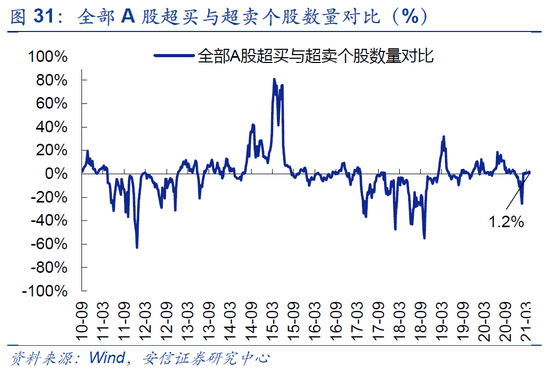

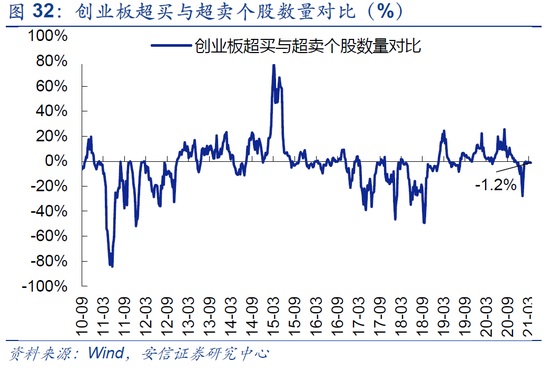

本周指數(shù)維持震蕩,中小盤表現(xiàn)相對(duì)強(qiáng)勢(shì)。當(dāng)前市場(chǎng)強(qiáng)勢(shì)個(gè)股數(shù)量占比41.6%,較上周上升0.9個(gè)百分點(diǎn);超買個(gè)股與超賣個(gè)股之差占比1.2%,較前周微降0.7個(gè)百分點(diǎn)。創(chuàng)業(yè)板來(lái)看,強(qiáng)勢(shì)個(gè)股數(shù)量占比29.3%,較上周上升0.5個(gè)百分點(diǎn);超買個(gè)股與超賣個(gè)股之差占比-1.2%,較前周微降0.5個(gè)百分點(diǎn)。

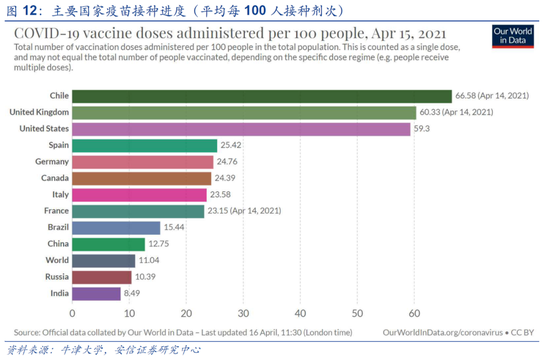

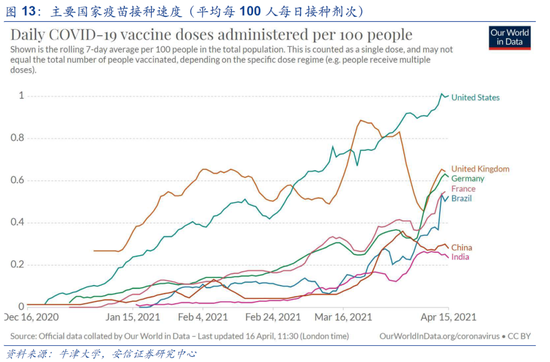

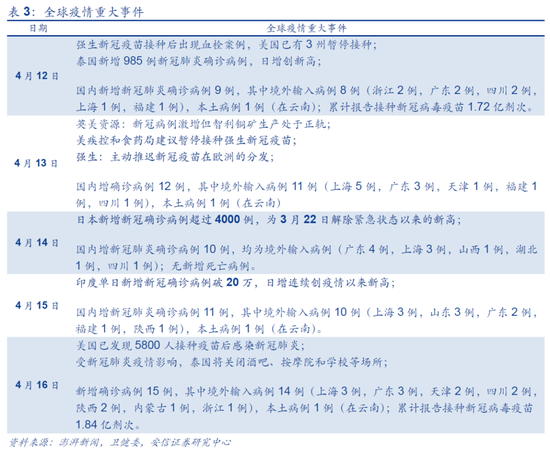

歐洲部分國(guó)家疫情有所反復(fù),疫苗接種有所加快。歐洲地區(qū)新增新冠肺炎病例數(shù)近期再度攀升,3月31日,法國(guó)開始為期四周的第三次全國(guó)封鎖和宵禁;德國(guó)總理默克爾正在尋求部分地區(qū)新一輪封鎖措施;意大利、西班牙和希臘延續(xù)此前較為嚴(yán)格的管制措施;英國(guó)目前已經(jīng)放開酒吧、商店、飯店等公共場(chǎng)所的管制。

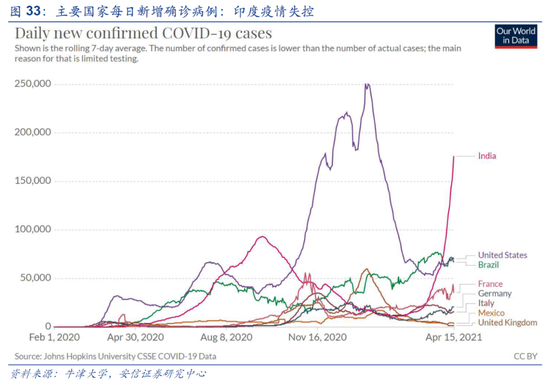

4月以來(lái),受變種病毒傳播、印度教朝圣活動(dòng)和競(jìng)選集會(huì)的影響,印度新冠病例數(shù)量快速攀升,近一周日均新增病例已飆升至18萬(wàn)例,累計(jì)確診病例數(shù)量?jī)H次于美國(guó)。受此影響,印度衛(wèi)生基礎(chǔ)設(shè)施已接近崩潰,許多城市出現(xiàn)醫(yī)院病床和氧氣的短缺;十幾個(gè)城市宣布實(shí)行宵禁。印度目前累計(jì)接種疫苗數(shù)量近1億劑次,但接種速度偏慢,且人口眾多。印度是世界上第二大的疫苗生產(chǎn)國(guó)(阿斯利康疫苗和Covaxin疫苗),承擔(dān)著世衛(wèi)組織推出的新冠肺炎疫苗實(shí)施計(jì)劃”(COVAX)的供應(yīng)任務(wù),所產(chǎn)疫苗供給非洲? 南亞和巴西;但為了滿足國(guó)內(nèi)需求,印度近期已下令禁止疫苗的出口,此舉或?qū)⒂绊懫渌l(fā)展中國(guó)家的疫苗接種進(jìn)度。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:彭佳兵

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)