炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【國君策略】一飛但不能沖天

本報告導讀

?市場還會有階段新高,一飛但不能沖天。大小風格不會切換,關注抱團外的好公司。盈利修復+風險評價下降,行情的重點在于消費與周期,資源品之后關注機械制造。

摘要

?市場還會有階段新高,一飛但不能沖天。節后兩個交易日A股市場高位震蕩,在通脹預期與利率攀升下投資者開始出現分歧,大市值藍籌調整,與此同時更廣范圍中小市值股票(中證1000)出現上漲。市場出現分歧的本質是投資者在高估值持倉下對貼現率邊際上升容忍度的下降。但并不意味著行情就此而終,分子端改善的確定性正在上升,美國1.9萬億美元救助規模超預期,海外疫情加速改善,國內服務消費開始復蘇等等,疊加流動性“不急轉彎”,商品與股票仍處在共振向上的階段當中,A股市場還會有階段新高。但是,隨著經濟復蘇進程的加速,政策退出也存在“相機抉擇”而非線性。當盈利改善預期慢于貼現率上升的預期,擁擠交易以及高估值狀態下的股票對于流動性的收緊以及貼現率變化將同樣敏感,一飛但不能沖天。

?大小風格不會切換,關注抱團外的好公司。盡管從近兩個交易日市場大小有再平衡跡象,但更多的是高估值藍籌回調下的防守策略,當下并不具有持續切換的動能。從盈利與估值的角度而言,大市值有贏率但賠率較低,而小市值有賠率卻贏率較低,即估值低,盈利仍未有顯著改善。從2020Q4業績來看,我們看到2020年盈利-市值的正向關系正在發生邊際變化,中盤公司尤其是500-800億市值公司盈利改善加速。就策略而言,不必執著于市值概念,如何權衡盈利和估值矛盾?新的選擇在于抱團外的好公司,邊際改善大的公司。未來盈利修復和景氣將向更寬的范圍擴散,大市值龍一確定性溢價降低。隨著漲價等更多類型的盈利線索出現,市場將逐步向業績增長更快,估值更合理的方向聚焦,關注中盤藍籌的崛起,比如細分小白馬,比如龍二龍三。

?行情重點在于消費與周期,資源品周期之后關注機械等制造。在寬松流動性之外,是什么推動了商品、股票及海外垃圾債券等風險資產近期的行情?我們認為有兩個因素,一個是盈利預期的上行(PPI-CPI裂口擴大,工業部門利潤加速修復),另一個因素來自于風險評價的下降尤其是疫后復蘇的確定性增加,順復蘇路徑的消費和周期是當前行情的主線。在居民部門和企業部門同步復蘇下,需求和盈利的擴張有望進一步傳導到制造業領域。而從微觀的角度,我們的研究顯示近兩年來制造領域龍頭公司內生創造現金流能力的顯著增強,而非單邊依賴信貸,市場對此認知不足。資源品周期行情后,重點關注機械。

?盈利景氣是核心,重點把握結構。績優藍籌仍是下一階段的交易方向,積極布局抱團外的好公司。1)高景氣的全球定價周期品與中游制造業,推薦:有色(紫金礦業、神火股份)/石化(中海油服)/基化(萬華化學)/機械(紐威股份、博實股份)。2)疫后加快復蘇的可選與服務消費品,推薦:酒店(首旅酒店)/旅游(宋城演藝)。3)預期充分調整,回歸基本面增長的科技,推薦:電子(立訊精密)/新能源(寧德時代、億緯鋰能)。4、受益于經濟復蘇與利率上升的銀行(寧波銀行)、保險(中國太保)。此外,繼續重點推薦南下投資。

目錄

1. 市場還會有階段新高,一飛但不能沖天

2. 大小風格不會切換,關注抱團外的好公司

3. 行情重點在于消費與周期,資源品周期之后關注機械等制造

4. 盈利景氣是核心,重點把握結構

5. 五維數據全景圖

1

市場還會有階段性新高,一飛但不能沖天

市場還會有階段新高,一飛但不能沖天。節后兩個交易日A股市場高位震蕩,在通脹預期與利率攀升下投資者開始出現分歧,大市值藍籌調整,與此同時更廣范圍中小市值股票(中證1000)出現上漲。市場出現分歧的本質是投資者在高估值持倉下對貼現率邊際上升容忍度的下降。但并不意味著行情就此而終,分子端改善的確定性正在上升,美國1.9萬億美元救助規模超預期(市場預期為1.3-1.5萬億美元,美國眾議院計劃2月26日進行投票表決),海外疫情加速改善,國內服務消費開始復蘇等等,疊加流動性“不急轉彎”,商品與股票仍處在共振向上的階段當中,A股市場還會有階段新高。但是,市場的脆弱性也在隨之上升,擁擠的交易結構已經出現一定的松動。隨著經濟復蘇進程的加速,政策退出也存在“相機抉擇”而非線性。當盈利改善預期慢于貼現率上升的預期,高估值狀態的股票對于流動性的收緊以及貼現率變化將同樣敏感,如同貼現率下行推動股票價格上漲,也就是我們強調的“一飛但不能沖天”。

2

大小風格不會切換,關注抱團外的好公司

大小風格不會切換,關注抱團外的好公司。盡管從近兩個交易日市場大小有再平衡跡象,但更多的是高估值藍籌回調下的防守策略,當下并不具有持續切換的動能。從盈利與估值的角度而言,大市值有贏率但賠率較低,而小市值有賠率卻贏率較低,即估值低,盈利仍未有顯著改善。并且投資者的風險偏好還處于較低的位置,講故事的小股票當前并不具備行情的基礎。從2020Q4業績來看,我們看到2020年盈利-市值的正向關系正在發生邊際變化,中盤公司尤其是500-800億市值公司盈利改善加速。就策略而言,不必執著于市值概念,我們從業績的維度看到的是盈利的結構在發生轉移,以及相應下投資的新思路。那么,如何權衡盈利和估值矛盾?新的選擇在于抱團外的好公司,邊際改善大的公司。未來盈利修復和景氣將向更寬的范圍擴散,大市值龍一確定性溢價降低。隨著漲價等更多類型的盈利線索出現,市場將逐步向業績增長更快,估值更合理的方向聚焦,關注中盤藍籌的崛起,尤其是細分小白馬,以及行業中的龍二龍三。值得注意的是,中盤藍籌并非單指向500-800億區間的公司,對于每個細分行業而言行業規模以及市值的容量并不相同。

3

行情重點在于消費與周期,資源品周期之后關注機械等制造

行情重點在于消費與周期,資源品周期之后關注機械等制造。在寬松流動性之外,是什么推動了商品、股票甚至海外垃圾債券等風險資產近期的行情?我們認為有兩個因素,一個是盈利預期的上行(PPI-CPI裂口擴大,有利于工業部門利潤加速修復),另一個因素來自于風險評價的下降尤其是對于疫后復蘇的確定性增加,順復蘇路徑的可選/服務消費和全球定價的資源品周期是當前行情的主線。我們在2020年11月29日發布的年度策略報告《2021年上半年投資的三朵金花》【國君策略|重大觀點】2021年上半年投資的三朵金花——2021年度策略展望中指出,全球疫后修復有兩個重要的路徑,一個是居民部門重新參與勞動力市場之后邊際消費傾向的上升;另一個是需求+供給+金融條件寬松下企業資本開支將明顯上升,當前我們正在看到這一過程的加速到來。往后看,在居民部門和企業部門同步復蘇下,需求和盈利的擴張有望進一步傳導到制造業領域。而從微觀的角度,我們的研究顯示(見2021年2月1日策略專題《信用傳導機制之變,本輪企業投資有何不同》)【國君策略】信用傳導機制之變:本輪企業投資有何不同?——“沒水之后”專題系列三近兩年來制造領域龍頭公司內生創造現金流能力的顯著增強,而非像過去增長極度依賴信貸,這一點對于市場共識而言認知不足。從投資的角度而言,在宏微觀改善預期下,資源品周期行情之后,重點關注機械制造。

4

盈利景氣是核心,重點把握結構

盈利景氣是核心,重點把握結構。績優藍籌仍是下一階段的交易方向,積極布局抱團外的好公司。1)高景氣的全球定價周期品與中游制造業,推薦:有色(紫金礦業、神火股份)/石化(中海油服)/基化(萬華化學)/機械(紐威股份、博實股份)。2)疫后加快復蘇的可選與服務消費品,推薦:酒店(首旅酒店)/旅游(宋城演藝)。3)預期充分調整,回歸基本面增長的科技,推薦:電子(立訊精密)/新能源(寧德時代、億緯鋰能)。4、受益于經濟復蘇與利率上升的銀行(寧波銀行)、保險(中國太保)。

此外,本周南下資金活躍度不減,南下投資注重三主線:稀缺性、優質性價比、逆境反轉。1)稀缺性。互聯網綜合服務商、線上消費和電子產品、教育、半導體、新興消費;2)優質性價比。石化、有色、建材、煤炭、鋼鐵、消費、醫藥研發和服務;3)逆境反轉。交運、通信、博彩。

5

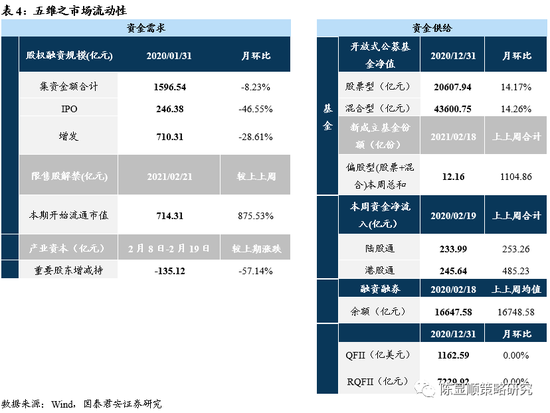

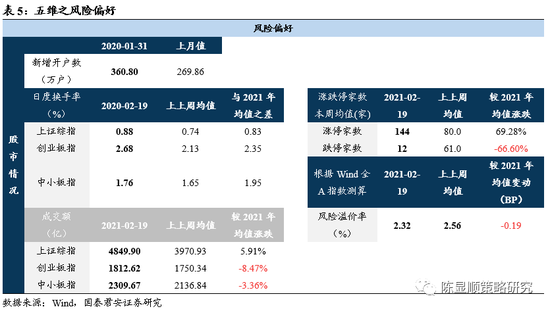

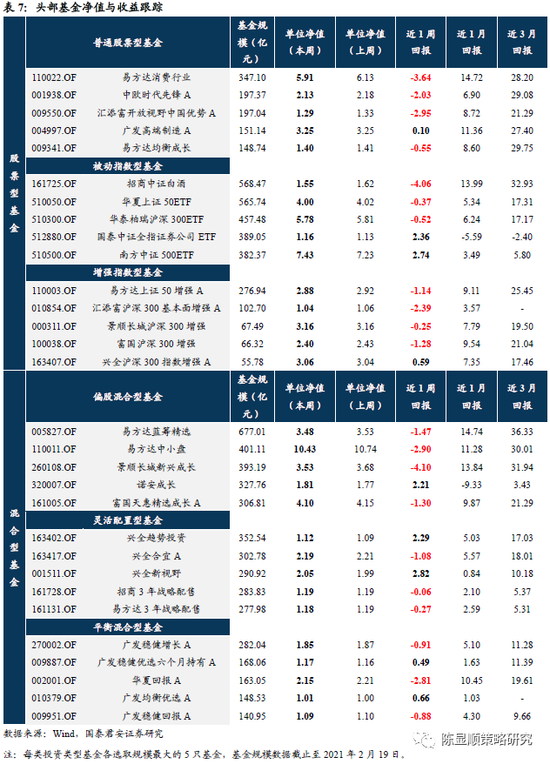

五維數據全景圖

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)