股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

文/理邏 黃祥鵬(實習生)

在全球油價下跌的背景下,2020年全球油氣資本開支同比下滑 19%,導致全球油服市場也面臨嚴峻考驗。相關數據顯示,2020 年全球油服市場規模下降幅度達 21%,國際三大油服巨頭二季度均大幅轉虧。

但是相較之下,作為國內油氣設備龍頭的杰瑞股份其前三季度營收和凈利潤仍然實現同比27.91%和23.18%的增長,同時,其股價自20年最低點至今已經累計漲幅超過100%。

那么,如今國際油價開始復蘇式上漲,挺過艱難期的杰瑞股份未來又將如何發展,公司能否成為下一個三一重工?

頁巖氣需求帶動壓裂設備高速增長

事實上,公司之所以在油價下跌的背景下仍然逆勢上漲,一方面在于不同于上一輪由油價驅動的上漲,本輪上漲主要是國內能源保供政策驅動下,壓裂設備需求大增,因此受國際油價影響較弱。

據信達證券表示,隨著我國經濟的快速的發展,對于原油及天然氣的需求量不斷增加,2019年我國原油和天然氣的消費量分別達到6.96億噸和3042.5 億立方米。但我國原油和天然氣的產量增長卻非常緩慢,2019 年我國原油和天然氣的產量分別為1.91億噸和1736.2 億立方米。在供需不平衡的背景下,我國需要大量進口原油和天然氣才能維持國內需求,由此導致我國原油和天然氣對外依存度不斷提升。

截止至2019年12月,我國原油對外依存度達到72.55%,天然氣對外依存度達到 42.94%。在此背景下,17年12月開始國家對能源保供問題作出重要批示,為了保障國家能源安全,“三桶油”紛紛制定行動計劃加大上游油氣勘探開采的力度。

從產能來看,常規天然氣產能增長極其有限,維持在1400-1500億立方米,但與此同時我國的頁巖氣儲量具備巨大優勢,據數據顯示,我國的頁巖氣儲量達31.6萬億立方米,遠超阿根廷、美國等發達國家,但開采量僅為其20年前的標準,為了滿足巨大的內需,在我國壓裂技術已經不斷成熟的背景下,未來頁巖氣開采提速具備確定性。根據國家能源局發布的《頁巖氣發展規劃(2016-2020 年)》,2020年國內頁巖氣的產量要求為220億立方米,到2030年要求達到1000億立方米。而壓裂設備是頁巖氣開采的核心設備,巨大的頁巖氣產量需求將催生壓裂設備的巨大需求。

據國金證券測算,2019年中國壓裂設備總需求約60億元,到2030年壓裂設備年均總需求約150億元。不過,也有業內人士表示,由于頁巖氣衰減非常嚴重,第二年衰減70%,到第三年就僅剩10%的產量,由此1000億立方米的頁巖氣帶動的設備需求空間預計在數十倍。

除此之外,不止國內存在巨大市場,美國的壓裂市場空間更為巨大。對此,公司方面在近期與投資者的交流中也指出,美國市場是未來的重點突破市場,主要在于美國市場以非常規油氣為主,對壓裂等增產設備的需求較大。

數據顯示,北美壓裂設備存量市場達到2400萬水馬力左右,其中約有一半使用年限已經超過10年,預計年均更新需求超過200萬水馬力。一位業內人表示,公司的設備具備性價比和足夠的技術,是目前唯一獲得北美訂單的中國公司,在疫情和海外的壓裂設備替換周期臨近時,公司的董事長親自率領隊伍去北美。

信達證券也表示,2019年,杰瑞股份渦輪壓裂設備已經打開了北美壓裂市場,未來高性價比的電驅壓裂設備也有望獲得北美客戶的青睞,疫情雖然影響了短期的市場開拓進度,但是后疫情時代,北美市場對于高性價比產品的需求還將有所提升,公司產品有望在北美市場打開空間。

龍頭地位顯著,行業集中度提高

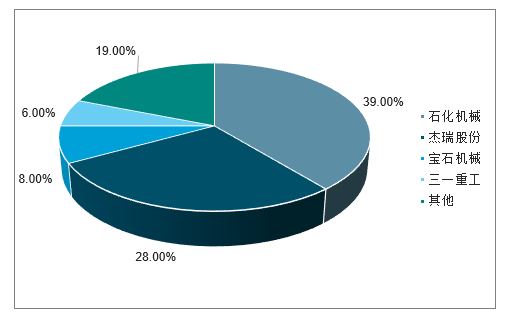

從公司業務來看,其營收有八成來自油氣設備制造和技術服務,其中壓裂設備的增長為公司業績增長的重要看點。從行業地位來看,在壓裂設備領域的主要競爭者為寶石機械和石化機械等企業,杰瑞股份和石化機械作為業內兩家老牌企業,占據了超5成的市場份額,行業的集中度較高。其中石化機械占比39%,公司占28%。

對此,一位機構投資者表示,公司未來市占率仍有提升的預期。一方面,產品升級技術領先帶來市占率上升,公司的渦輪壓裂基本為獨家產品,毛利率達60%以上,電壓預計有70%的市占率,未來電壓和渦輪比傳統壓裂設備更具備性價比,降本增效顯著,這兩類產品滲透率提升是趨勢,有望幫助公司市占率進一步提升。

據悉,2025年全球電驅和渦輪壓裂設備有望達到120億元,CAGR達35%。同時,公司相比于石化機械和寶石機械的國企背景,民營背景的杰瑞股份在管理、人才激勵和服務方面都更具優勢,由于壓裂設備易損容易出現停工,造成巨大損失,由此公司的服務能力至關重要,而公司在國內擁有12個服務基地,海外覆蓋5大區域,常年駐守當地的工程師可以為客戶提供24小時的服務,滿足客戶的服務需求。

此外,過去石化機械和寶石機械由于背靠中石化和中石油,在渠道上有優勢獲得了大量訂單,但是未來隨著三桶油的租賃化和市場化,公司有望憑借性價比和服務等優勢拿到更多的訂單。

2019年國內壓裂設備市場份額

數據來源:智研咨詢

不過,短期來看疫情和油價等因素對公司仍然有所影響。雖然近期的油價有所上升,但是油價上升與油服市場變化有滯后性,境外疫情沖擊下,多個國家的油氣勘探活動無法正常進行,使得油服市場和油價市場關系更為復雜,同時疫情也導致了很多海外在手的合同無法實施。在此背景下,多家油氣服企業也對資本開支做出了調整,全球油氣公司紛紛大規模削減投資支出,行業內許多企業經歷破產重組、裁員的情況,整體處于低迷狀態。中海油服近期也表示,2021年石油行業仍然面臨挑戰,公司計劃控制成本、實施謹慎的資本投資,21年CAPEX支出預計為43億元人民幣,主要是投向技術研發和主要裝備的更新改造,目前沒有一些大型裝備的購入計劃。

頁巖氣開采大規模商業化和國外拓展仍在起步階段

雖然我國頁巖氣開發已初步具備商業化條件,但由于頁巖氣儲層滲透率低,開采難度相比常規天然氣更大,成本更高、投資回收期更長,目前企業仍然需要依賴財政補貼,頁巖氣商業化開采的經濟性仍在起步階段。

目前我國頁巖氣產業已實現部分產品的進口替代,并帶來成本的快速下降,但在一些高端產品領域仍由國外把控,成本居高不下,例如長水平地質導向,高端產品進口價格近5000萬元以及頁巖氣鉆井液,貝克休斯、斯倫貝謝等公司僅配方價格即為600-800萬元。同時,國內的鉆井速度與強度也與國外有較大差距,例如水平段平均機械鉆速為5-7m/h,遠低于美國的30-80m/h。

從公司本身來看,杰瑞目前新型的壓裂設備的核心零部件已經擺脫了國外的限制,可以實現國產,但是傳統的壓裂設備中底盤、發動機和變速箱等部件仍需要依賴國外進口。

數據來源:東吳證券

在美國市場方面,雖然公司在渦輪壓裂設備上已經取得了一定進展,但是電驅壓裂設備的合作目前仍未實現突破。斯倫貝謝2020年9月份把壓裂業務賣給liberty后,liberty目前主要精力在整合斯倫貝謝資產,公司目前和liberty還尚未有過多的交流。

公司方面也表示,目前油價尚處于盈虧緊平衡階段,還不能刺激更多的上游資本投入,海外拓展仍受油價和景氣度等因素制約。此外,公司相比于哈里伯頓、GE 等海外競爭對手相比,公司目前在北美的收入體量較小,壓裂設備行業出于安全性和可靠性的考量,客戶也通常不會隨意更換供應商,因此未來國外市場的拓展也存在著一定的不確定性。

而在國內市場方面,雖然“三桶油”有將訂單逐步往民營企業轉移的趨勢,但是就目前來看,寶石和石化受益于中石化和中石油的背景仍然在渠道端具備優勢。例如,2018年中石油招標了84臺壓裂車中,寶石機械占52臺,杰瑞股份22臺,石化機械10臺,2019年,中石油招標了148臺壓裂車中,寶石機械占88臺,杰瑞股份占30臺,石化機械占30臺。

一位機構投資者表示,相比挖掘機龍頭三一重工,同為機械設備領域的杰瑞股份在毛利率、凈利潤率方面水平相當,但運營效率則相差較遠。“相比三一重工,杰瑞對下游客戶的議價能力更弱,且受油價的周期性影響比較大,造成了公司目前周轉效率不高的事實。對公司來說,如何形成技術上的競爭優勢就更為重要”。

責任編輯:李桐

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)