股市瞬息萬變,投資難以決策?來#A股參謀部#超話聊一聊,[點擊進入超話]

原標題:為何大部分價值投資者都無法堅守到最后?

來源:道智投資

今天這個話題有點沉重。不論是幾千億操作資金的大牛,抑或是萬元級小投資者,都會面臨這些問題。

選擇價值投資就意味著你要常常站在大眾的對立面,你要堅信你是對的,同時在發(fā)現(xiàn)自己是錯的時候快速認錯,你要對投資非常癡迷,同時還要非常有耐心。 這種反人性的性格要求,其實注定了大多數(shù)人無法從事價值投資。

另外,如果價值投資是一個天然能提供安全邊際,且簡單易學(xué),人人可以使用的工具,那么這個方法很快就會失效。

實際上,價值投資的有效性,恰恰是建立在它并不是總有效的前提下的。

投資本質(zhì)上是對未來進行預(yù)測,預(yù)測結(jié)果不可能100%正確,因此要有安全邊際,安全邊際主要源自于買的便宜和低預(yù)期。市場只會告訴你價格是什么,而不會告訴你價值是什么。

世界上最危險的運動

攀登珠峰是當今世界最危險的運動之一。珠穆朗瑪峰(Qomolangma)簡稱珠峰,又意譯作圣母峰,尼泊爾稱為薩加馬塔峰,也叫‘埃非勒斯峰’(Everest),藏語的‘珠穆朗瑪’意為‘第三女神’。

從1896開始,陸續(xù)有1584名登山運動者相繼登珠峰,結(jié)果有395位中外探險者遇難,還有些不知名的運動員也有遇難,死亡率高達14.8%左右。

海拔在5000米以上的珠峰區(qū)域聳立著的大片碑群。這是上百名登山遇難者的墓碑群,有的是青石碑,有的則是亂石堆砌而成的衣冠冢,用于紀念在登峰過程中死去的人們。

▲ 攀登珠峰路上尸體成群

▲ 攀登珠峰路上尸體成群為什么會有如此高的死亡率?

主要有兩個原因:

? 自以為是的掉以輕心:很多登山者可能會認為登珠峰并沒有想象中那么困難,珠峰永遠都在那里,無論晝夜晨昏。當你在珠峰大本營宿營的時候,你會發(fā)現(xiàn)珠峰幾乎觸手可及。

然而卻忽略了山上多變的天氣:山上一些地方常年積雪不化,冰川、冰坡、冰塔林到處可見。而且峰頂空氣稀薄,空氣的含氧量只有東部平原地區(qū)的四分之一。經(jīng)常刮七八級大風(fēng),十二級大風(fēng)也不少見。風(fēng)吹積雪,四濺飛舞,彌漫天際。珠峰地區(qū)及其附近高峰的氣候復(fù)雜多變,即使在一天之內(nèi),也往往變化莫測,更不用說在一年四季之內(nèi)的翻云覆雨。

? 路上有無數(shù)的‘坑’:登山珠峰時甚至腳就踩在裸露的巖石上,危險不言而喻,這個時候一塊松動的巖石足矣致命。一道窄窄的冰裂縫,一片冰雪變松軟,一場意外的雪崩,同伴一次最微小的失誤引致的滑墜......這些可能讓你送掉性命。

1953年5月29日人類首次登頂珠峰而聞名世界的新西蘭登山家埃德蒙-希拉里老年時接受記者采訪,做了如下評述:沒幾個人真正了解珠峰。我曾經(jīng)以為我了解,但最后發(fā)現(xiàn),其實我也根本不了解(它)。

這樣看來,登山者們簡直是在搏命。

埋葬投資者的價值投資陷阱

攀登珠峰,無論從南坡,還是北坡,路線都是固定的——這很類似價值投資路徑,看似簡單一致,但攀登路上,哪怕最微小的失誤或者陷阱,都可能讓你丟掉性命。

下面我就結(jié)合真實案例,講講我自己總結(jié)的普通投資者常遇到的價投陷阱。當然,這不是一個完整的清單:

? 抄底具有反身性的股票

SethKlarman的《安全邊際》和索羅斯的《金融煉金術(shù)》里看到過這個陷阱,但是真正讓我重視這個陷阱并把它放到我買股票前的檢查清單上,是2008年金融危機。

2008年時,有很多價值投資者因為過早的買入了金融股而血本無歸。死的原因很簡單:忽視了索羅斯說的反身性。

科普時間:什么是反身性?

(不感興趣的同學(xué)可直接跳過此段,直接看下方粗體總結(jié))

這個概念很晦澀,我們來一層一層的認識它。

我們先來看一個命題:一個羅馬人說,所有羅馬人都撒謊。請問這個羅馬人的話是真命題還是假命題?如果相信他,那么就面臨一個邏輯悖論:承認了至少有一個羅馬人說真話,從而又否定了他。這就是著名的‘說謊者悖論’。

大哲學(xué)家羅素面對這個悖論的時候說,我們應(yīng)該把命題分為涉及自身的陳述和不涉及自身的陳述,如此就可以解決說謊者悖論。這里就引出一個重要的因素:涉及自身。

索羅斯由此出發(fā)來導(dǎo)出反身性概念,索羅斯認為,凡是涉及命題者自身、在內(nèi)容上‘或真’的命題,都是反身性命題。

進一步說,研究對象受到研究者自身的影響就叫反身性。如此一來,股票市場天然就是反身性了,因為股票參與者的觀點必然影響到股價,進而讓股價不再獨立。為了說明這個問題,索羅斯又引出兩個函數(shù):

y=f(x) 認知函數(shù)

x=F(y) 參與函數(shù)

人的行為是y,人的認識是x,行為是認識的函數(shù),表述為認知函數(shù)。

其含義是:有什么樣的知識就有什么樣的行為。而人的行為對人的認識有反作用,認識是行為的函數(shù),表述為參與函數(shù),其含義是:有某一類行為就會有某一類知識。

‘兩個函數(shù)同時發(fā)揮作用,互相干擾。函數(shù)以自變量為前提產(chǎn)生確定的結(jié)果,但在這種情境下,一個函數(shù)的自變量是另外一個函數(shù)的因變量。確定的結(jié)果不再出現(xiàn),我們看到的是一種相互作用,其中情景和參與者的觀點兩者均為因變量,以致一個初始變化會突然同時引起情景和參與者觀點的進一步變化,我稱之為反身性。’

上述函數(shù)又會產(chǎn)生遞歸性,它們不會產(chǎn)生均衡,而只有一個永無止境的變化過程。用函數(shù)表達其變化為:

y=f(F(y))

x=F(f(x))

這就是說,x和y都是它自身變化的函數(shù)——認識是認識變化的的函數(shù),行為是行為變化的函數(shù)。它實際上也是一種‘自回歸系統(tǒng)’。

索羅斯用這個函數(shù)是想說明,金融市場根本區(qū)別于自然科學(xué)研究的過程,在那里,一組事件跟隨另一組事件,不受思維和認知的干擾。而金融市場是思維參與其中,因果關(guān)系不再是一組事件直接導(dǎo)向下一組事件,相反,它以一種類似鞋襻的模式將事實聯(lián)結(jié)與認知,認知復(fù)聯(lián)結(jié)于事實。

如此,反身性理論構(gòu)建完畢,用通俗的話來解釋,就是參與者的認知和被認知對象互相影響,基本面影響觀點,觀點反過來也影響基本面,它們永不均衡,互動變化,以致無窮。

總結(jié):說白了,索羅斯的反身性實際上指的就是股票價格可能會影響股票價值。也就是說,股價價格下降可能會導(dǎo)致股票的價值下降。

在一定情況下,這種反身性會形成自我加強的反饋,導(dǎo)致惡性循環(huán)。比如說股票價格下降導(dǎo)致公司無法開展正常的業(yè)務(wù),無業(yè)務(wù)開展又會導(dǎo)致公司股價繼續(xù)下降,從而形成惡性循環(huán)。

真實案例:

比如2008年時的貝爾斯登,一旦股價跌幅超過一定程度,大批的對沖基金就會停止與其交易,并提出提款要求,這種情況下,公司價值隨著股價一起下跌,你買的實際上一點都不便宜。

貝爾斯登的倒下實際上由兩個階段構(gòu)成:

一是在2007年的美國次級債危機中,貝爾斯登遭遇嚴重沖擊而陷入困局,因為它在房貸抵押債務(wù)和衍生品市場投資太大——作為美國債券市場上最大的承銷商和衍生品發(fā)行商,在房地產(chǎn)市場出現(xiàn)下滑之后遭受了嚴重損失。貝爾斯登先后遭遇旗下兩只對沖基金破產(chǎn)、標普下調(diào)其債信評級、CEO引咎辭職、被投資者起訴等事件,伴隨這一系列事件的是其股價的大幅下挫。

二是最近的這場所謂‘反身性的災(zāi)難’,也正是這場災(zāi)難讓一些投資者傾家蕩產(chǎn),因為這些投資者以貝爾斯登歷史業(yè)績數(shù)據(jù)來判斷公司價值。

事情的原委是這樣的:

2008年3月10日,美國股市開始流傳貝爾斯登可能出現(xiàn)了流動性危機的消息。一些美國固定收益和股票交易員開始將現(xiàn)金從貝爾斯登那里提出,害怕如果貝爾斯登申請破產(chǎn)自己的結(jié)算資金將會被凍結(jié)。其實從3月4日開始,歐洲銀行就已經(jīng)停止和貝爾斯登進行相關(guān)的交易。

在這個危機四伏的敏感時期還有什么比這樣的懷疑自己資金會被凍結(jié)更有破壞性呢?

所以理所當然的,貝爾斯登發(fā)生了擠兌,現(xiàn)金像溪水般流出,止也止不住。到3月14日,對沖基金的大批離場終于抽干了貝爾斯登的最后一滴血,170億美金被抽出。就是因為這170億美元的抽離,使傳言變成了現(xiàn)實:貝爾斯登真的出現(xiàn)了流動性危機。與之同步的就是其在紐約掛牌的股票上演高臺跳水,在去年這個時候,它的市值為200億美元。

你可以想象,一個面臨‘擠兌’,公司業(yè)務(wù)無法正常開展的公司,它的內(nèi)在價值是多少? 是零,也就是說,在股價下跌同時,這個公司的價值也逐漸歸零。

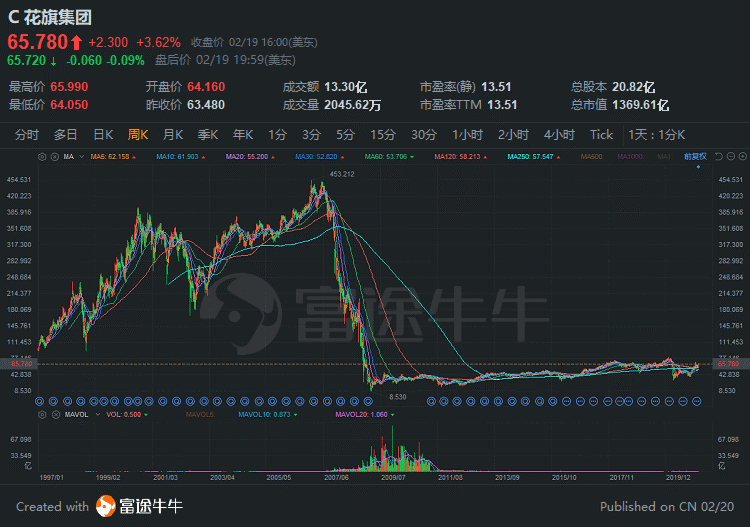

另外一個例子是花旗銀行。

從1986年上市到2007年,花旗銀行股價上漲了30倍,2006年達到了每股55.7美金。

然而在2009年3月6日,其股價正式跌破1美金,跌到了0.97美金,短短半年估計下跌了95%(你現(xiàn)在看到的股價走勢實際上是2011年10股合1股之后的股價)。

當股價下跌會影響到其主營業(yè)務(wù)時,這種下跌會降低企業(yè)價值,你研究過去的財報是沒有意義的。這種切記不可越跌越買。 只有當股價和企業(yè)自身價值(基本面)沒有反射性時,才可以越跌越買。

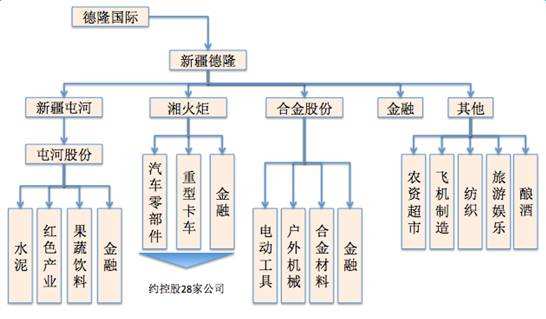

另外一方面,國內(nèi)有一個經(jīng)典的例子是:德隆系。

科普時間:神馬是‘德隆系’

(不感興趣的同學(xué)可直接跳過此段,直接看粗體總結(jié))

德隆系是以新疆德隆(集團)有限責(zé)任公司為核心機構(gòu)的一個龐大企業(yè)集團,實際控制人為唐氏家族,即唐氏四兄弟(唐萬新、唐萬里、唐萬平、唐萬川)。其在1992年到2004年間,直接或間接控制著數(shù)十家企業(yè),涉足17個行業(yè),形成了龐雜的金字塔企業(yè)集團結(jié)構(gòu)。

著重講講金融機構(gòu)部分:德隆系控制的金融機構(gòu)類型相對較齊全,其通過上市公司‘新疆屯河’(600737)控制了‘金新信托’(經(jīng)過重新登記的信托公司),通過‘金新信托’又間接控制了‘德恒證券’。

通過旗下‘合金投資’(000633)、‘湘火炬’(000549)、‘天山股份’(000736)和非上市公司聯(lián)合控制了一家保險公司(‘東方人壽’)和兩家金融租賃公司(‘新疆金融租賃’和‘新世紀金融租賃’)

由此,德隆系形成了遍及證券、保險、信托和金融租賃在內(nèi)的5家金融機構(gòu),控制金融機構(gòu)數(shù)量是目前為止最多的。

追求控制地位。以一家或多家下屬公司參股同一金融機構(gòu),實現(xiàn)單一或聯(lián)合控股。德隆系控制的金融機構(gòu)只有‘金新信托’是通過‘新疆屯河’持有24.9%的股份,通過獨家公司實現(xiàn)控股的,其它金融機構(gòu)都是通過旗下多家公司參股實現(xiàn)聯(lián)合控股的。

總結(jié):說白了,德隆系把高股價抵押出去獲得貸款來進行擴張,一旦股價崩盤,整個公司也會跟著直接崩掉。曾經(jīng)輝煌的德隆系企業(yè)帝國最終在2004年因資金鏈斷裂而崩塌,新疆德龍總裁唐萬新也因非法吸納公眾存款罪和操縱證券價格罪被判刑。

?處于周期頂點的低PE股票

PE這個指標對周期股來講,幾乎是完全沒用的,除非你的E指的是NormalizedEarning(正常化利潤)。 比如最近1年多石油和天然氣價格暴跌,很多石油和天然氣公司的股價都腰斬了,并且利潤變成了負的。

如果你用PE這種盈利指標來估值,你會發(fā)現(xiàn)現(xiàn)在石油和天然氣公司的股價非常‘貴’,而2014年時,這些公司的股價非常‘便宜’。

就拿AR這個低成本頁巖氣生產(chǎn)商來講,2014年的EPS是2.57美金,2015年是3.43美金,中間TTMEPS最高到過4美金以上。

站在2014年和2015年的時間點上,你會發(fā)現(xiàn)AR這個公司的PE其實僅僅只有10倍不到。因此你可能就會覺得這個公司非常的‘便宜’,實際上它不過處于周期性高點而已。

同理,現(xiàn)在AR這個公司的PE是73.42倍,你可能會認為股票很‘貴’,實際上它不過處于周期性低點而已。

當你買入一個周期性股票時,一定不能只考慮當下的利潤,因為這些利潤都是不可持續(xù)的。

因此周期性股票經(jīng)常需要參考重置成本,參考市銷率,在高市盈率時買入,在低市盈率時賣出。當然,周期性股票永遠面臨一個問題:周期反轉(zhuǎn)什么時間來臨。

? 隱藏資產(chǎn)豐厚,無催化劑的股票

例子1:目前香港某百貨公司持有的子公司股票市值是160億人民幣左右,目前這個公司自己的市值僅僅只有不到40億人民幣。

于是你認為,160億的隱形資產(chǎn)遠遠大于目前的市值,所以這個投資有豐厚的收益,同時有安全邊際。

例子2:你發(fā)現(xiàn)一個上市公司手里的房地產(chǎn)資產(chǎn)價值100億,而市值僅僅只有30億。于是你認為100億的房地產(chǎn)價值遠遠大于公司市值,有安全邊際,利潤豐厚。

如果是你按照上面思路投資的,恭喜你,你半個身子已經(jīng)到坑里了。

為什么這是陷阱呢?

—— 因為在催化出來之前,市場是不會認可這部分價值的

而在A股和港股,很多上市公司都有絕對大股東,這個大股東決定了是否把這個隱藏資產(chǎn)價值催化出來,作為小股東的你,沒有任何辦法強迫公司分拆或者出售隱藏資產(chǎn)。

在美股,由于上市公司股權(quán)很分散,所以激進投資者會殺入這種隱藏資產(chǎn)豐厚的公司,強迫管理層把資產(chǎn)進行變賣或者分拆,從而催化出價值。

總結(jié):公司有大量的隱性資產(chǎn),但是股權(quán)集中,沒有催化劑,是典型的價投陷阱。要拿走這些隱性資產(chǎn)的價值,需要讓管理層或者強迫管理層分拆或出售這些資產(chǎn)。

? 盈利能力正在衰退的企業(yè)

某些投資者采用一個過分單純的向后看的投資規(guī)則:買入低市盈率的股票。這個想法是支付一個盈利的較低倍數(shù),投資者買入一個失寵的便宜貨。

在現(xiàn)實中,跟隨這種規(guī)則的投資者其實是只看后視鏡來駕車。低市盈率的股票被壓低股價,通常是因為市場價格已經(jīng)反映了盈利急劇下跌的前景。買入這種股票的投資者也許很快會發(fā)現(xiàn)市盈率 上升了,因為盈利下降了。

常見的盈利能力衰退有以下幾種情況:

? 企業(yè)處于一個已經(jīng)被技術(shù)徹底淘汰的行業(yè)

? 企業(yè)處于重資產(chǎn)的夕陽行業(yè)

? 企業(yè)競爭優(yōu)勢在喪失殆盡

處于以上三種情況下的股票,再便宜也不應(yīng)該購買,因為其持續(xù)惡化的基本面會使股票越跌越貴,因為其目前看似很便宜的利潤是不可持續(xù)的。

盈利能力的衰退會導(dǎo)致,你看著你的股票PE從7倍變成14倍變成20倍,從看似很便宜的估值,慢慢的變貴。

例子:如果你現(xiàn)在想找美國凈資產(chǎn)/股價比例最高的股票,可以給你推薦一只:西爾斯百貨(NYSE:SHLD)。

美國的西爾斯百貨現(xiàn)在手里的凈資產(chǎn)價值是40-60美金,股價是10美金左右,公司每年燒掉15億美金的現(xiàn)金(盈利能力是負的)。

西爾斯的凈資產(chǎn)之所以比股價高那么多,主要是因為CEO能力不行,同時企業(yè)的競爭力幾乎已經(jīng)喪失殆盡。

這其實也是巴菲特購買伯克希爾哈撒韋之后掉入的陷阱。雖然在買入的時候感覺買的很便宜,但是隨著時間流逝,會慢慢變得貴起來了。

? 不考慮財務(wù)指標的局限性

即使排除上面說的周期性陷阱和衰退陷阱,PE高低也并不能代表便宜與否。 并不是說PE這個指標完全無效,而是它的有效性是有一定范圍的,跨出了這個范圍PE就是個‘狗屁指標’。

這是投資的復(fù)雜性之一,也是我很享受這有游戲很重要的原因,因為夠復(fù)雜不容易玩膩。

為什么PE這個常用的指標有巨大的局限性呢?

主要有兩個原因:

? 大多數(shù)人使用的是當年的盈利,而1年的盈利很可能是不持續(xù)的。因此用PE時,要排除掉那些不可持續(xù)的利潤,然后使用的是正常化的運營盈利能力(NormalizedEarnings)

? PE完全沒考慮一個企業(yè)的負債(資本架構(gòu))。實際上負債也是構(gòu)成一個公司是低估還是高估的重要因素。

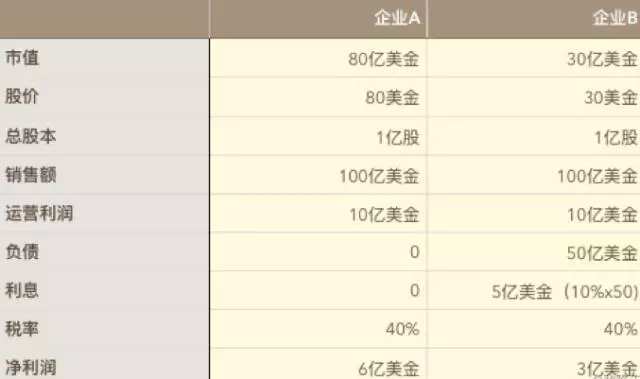

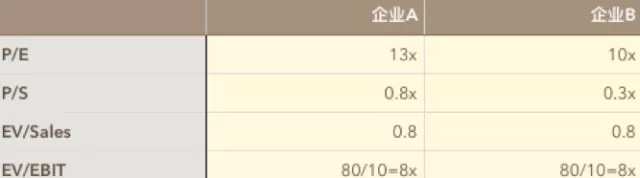

關(guān)于負債是如何影響估值的,看看下面這個例子:

假設(shè)兩家公司質(zhì)量一樣,單純從以上數(shù)字來看,兩家企業(yè)哪個更便宜?

從P/E和P/S上來看,企業(yè)B明顯比企業(yè)A便宜。 但是當你考慮負債之后,兩家企業(yè)的EV/Sales和EV/EBIT完全一樣。并沒有哪個企業(yè)便宜之說。

因此,當你對比兩家企業(yè)時,企業(yè)的資本結(jié)構(gòu)可能扭曲掉PE和PS的真實性。如果你不考慮這些問題,你的無知會導(dǎo)致你掉入陷阱。

幾乎任何財務(wù)指標都有一定的局限性,當你把你的投資依靠在這些財務(wù)指標上時,你最好問問自己是否真的了解這些指標的局限性。

噬人無數(shù)的‘價值投資’之路

如果說,選擇價值投資模式或許比攀登珠峰還危險,會有多少人會相信呢?

自從巴菲特的投資理念被引入國內(nèi)之后,聲稱自己是價值投資者的人非常非常非常多。然但不幸的是,在這幫自稱自己是價值投資者的人群中,能真正賺到錢的非常非常非常少。

若是這樣,為何聲稱自己是‘價值投資’的人如此之多?因為價值投資的邏輯堪稱完美,且貌似執(zhí)行起來也非常簡單。

價值投資只要4個核心理念,這四個核心理念堪稱完美:

? 股票是對公司的部分所有權(quán);

? 市場只會告訴你價格是什么,而不會告訴你價值是什么;

? 投資本質(zhì)上是對未來進行預(yù)測,預(yù)測結(jié)果不可能100%正確,因此要有安全邊際,安全邊際主要源自于買的便宜和低預(yù)期;

? 通過長時間的努力可以形成自己的能力圈,能力圈的邊界比大小重要。

如此完美的理念,那為什么這么多人賺不了錢呢?

第一,是因為任何投資理念都需要配套的性格。價值投資需要兩個非常重要的性格特質(zhì):不從眾和耐心。而這兩個性格特征可能就直接排除掉95%的投資者了。

如果你的性格特征和運用價值投資理念需要的特質(zhì)不和,即使你學(xué)會了,你也發(fā)揮不了任何效果,純粹在浪費自己時間。 打個比方,試想讓黃蓉去學(xué)降龍十八掌,讓張無忌去學(xué)九陰真經(jīng)會怎么樣?

若你做不了價值投資,可以去嘗試趨勢投資嘛,什么馬配什么鞍,這是基本的常識。

第二,是因為價值投資里頭的坑特別多。任何一個真正拿價投作為投資理念的人,首先要學(xué)的不是怎么賺錢,而是學(xué)會怎么躲坑。

這就是查理芒格讓投資者去總結(jié)大家是怎么在股市里賠錢的原因。要想賺錢,就必須先學(xué)會怎么躲避賠錢,把80%的坑避開,賺到錢的幾率就會大非常多。

所以,要真正從這個殘酷的市場中獲得超額收益,你首先要知道前輩們是怎么‘死在沙灘上’的。 就像那個著名的珠峰路標尸體——登山界把他稱為‘Green shoe—綠鞋’。

價值投資的有效性,是建立在它不是總有效的前提下的

如果你想提高自己的投資能力,首先要做的不是提高什么分析能力,而是先學(xué)會排除掉那些明顯的投資陷阱。

看看歷史,看看過去投資者是怎么把錢虧掉的,然后把所有陷阱寫成一個清單。當你下次要投資時,好好檢查檢查這些清單。

只要能避開陷阱,投資就可以相對比較輕松:找到便宜的好公司,買入持有,直到股價不再便宜,或者發(fā)現(xiàn)公司沒你想象中那么值錢時,賣出。

不過我相信當下次金融危機來臨,依舊會有無數(shù)人跳進反身性陷阱,這就是人性。

另外,很多人認為價投是放之四海而皆準,任何時候都有效的方法——他們認為,選擇了價值投資,就算賺不到錢,但至少是安全的。

這就是99%的價值投資者最后都會死掉的原因——價值投資本身就是一項高風(fēng)險運動。

選擇價值投資就意味著你要常常站在大眾的對立面,你要堅信你是對的,同時在發(fā)現(xiàn)自己是錯的時候快速認錯,你要對投資非常癡迷,同時還要非常有耐心。 這種反人性的性格要求,其實注定了大多數(shù)人無法從事價值投資。

另外,如果價值投資是一個天然能提供安全邊際,且簡單易學(xué),人人可以使用的工具,那么這個方法很快就會失效。

因為資本市場的逐利性會讓越來越多人使用這個方法,直到這個方法不再有效。實際上,價值投資的有效性,恰恰是建立在它并不是總有效的前提下的。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險,入市需謹慎。

責(zé)任編輯:王婷

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)