安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

股票實際上是一種通貨膨脹對沖工具,但市場并不這么認(rèn)為

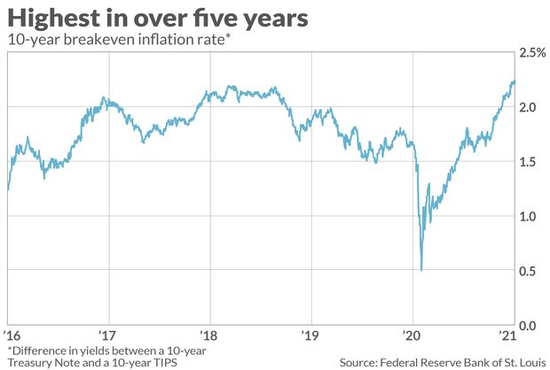

如果通貨膨脹對股市構(gòu)成威脅,我們應(yīng)該感到害怕。這是因為最近幾周通脹預(yù)期急劇上升,10年的盈虧平衡通脹率比5年來都要高。

從附圖中可以看出,去年3月,10年預(yù)期通脹率僅為0.50%;過去一周,該指數(shù)一度升至2.24%。

事實上,通貨膨脹并不像大多數(shù)投資者所認(rèn)為那樣是對股市的威脅。如果通脹在未來幾個月繼續(xù)升溫,投資者的反應(yīng)是拋售股票,你可能會認(rèn)為這是一個買入的機(jī)會。

北卡羅來納州立大學(xué)金融學(xué)教授理查德?沃爾曾在2002年的《金融與定量分析雜志》(Journal of Financial and Quantitative Analysis)上與佛羅里達(dá)大學(xué)金融學(xué)教授里特合著了一篇開創(chuàng)性的研究報告。

沃爾認(rèn)為,股票是一種對沖,因為通貨膨脹以兩種方式影響股票估值,而這兩種方式基本上是相互抵消的:

更高的通貨膨脹率意味著未來的名義收益在計算現(xiàn)值時必須以更高的比率折現(xiàn)。

當(dāng)通貨膨脹更高時,公司可以收取更多的費用。由于這種更大的定價權(quán),它們未來幾年的名義收益將比原先更高。

請注意,這兩個因素的影響很小:名義收益會更高,但必須折讓更大。在過去150年中,隨著通貨膨脹率變化,標(biāo)準(zhǔn)普爾500指數(shù)SPX的實際(經(jīng)通脹調(diào)整后)增長率為-0.19%,每股收益保持相對穩(wěn)定,而名義EPS增長率卻傾向于隨著這些變化而上升和下降。

沃爾表示,投資者通常只關(guān)注通貨膨脹降低了未來名義收益的價值,但卻忽略了這些名義收益本身會更高。這種不平衡的觀點被經(jīng)濟(jì)學(xué)家稱之為“通貨膨脹錯覺”。

當(dāng)通脹下降時,這種錯覺會成為股市的利好因素。在這種情況下,投資者將早期高通脹時期的人為高名義收益增長推算到未來。其結(jié)果是不合理的高估值。

相比之下,當(dāng)通脹開始上升時,投資者就會犯相反的錯誤:他們推斷出,在之前的低通脹時期,企業(yè)的利潤增長會較低。這導(dǎo)致他們得出結(jié)論:隨著通脹升溫,股票估值必須下降。

投資者行為的理性與行為模型

要解釋市場對高通脹的反應(yīng),需要兩種不同的投資者行為模型。理性模型表明,通貨膨脹對股票估值的凈影響應(yīng)該很小,而行為模型預(yù)測投資者仍然會做出非理性行為。

投資者是否已經(jīng)從過去的非理性行為中吸取了教訓(xùn),從而在未來幾個月通脹進(jìn)一步升溫時,不會拋售股票?瓦爾表示對此不敢下定論。“目前大多數(shù)投資者都生活在低通脹環(huán)境中,因此他們沒有機(jī)會吸取通脹和股市的歷史教訓(xùn)。”

如果沃爾是對的,那么未來幾個月,理性的投資者或?qū)⒂袡C(jī)會在估值較低的情況下買入股票。

責(zé)任編輯:李桐

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)