【硬核研報】新能源汽車加速普及下,這一賽道價值量暴增三倍!龍頭市占率已超30%,還剛拿下特斯拉和上汽集團的超級大單

【硬核研報】軍工長牛序幕已拉開!中金高喊投資主線已找到,這家資產(chǎn)規(guī)模全國第一,收入全球第六的巨頭就是核心資產(chǎn)?

【硬核研報】農(nóng)業(yè)芯片事關“自主可控”,轉(zhuǎn)基因種業(yè)再迎政策催化,成長期龍頭將享受估值溢價!

原標題:【安信策略】市場短期中性,結(jié)構(gòu)調(diào)整優(yōu)化

來源:陳果A股策略

投資要點

我們認為,節(jié)后市場迎來非典型“開門紅”行情,反映出當前機構(gòu)投資者兌現(xiàn)收益的需求和對貨幣政策收緊的擔憂。今年的春季行情從時間和空間上已經(jīng)基本到位,預計市場短期中性,并重回震蕩行情,結(jié)構(gòu)上或?qū)⑦M一步調(diào)整優(yōu)化。從短期看,受益于全球疫苗接種工作的持續(xù)推進,全球需求復蘇和通脹預期正不斷上升,應繼續(xù)把握“復蘇交易”這一節(jié)后行情主線,重點關注“通脹交易”和服務業(yè)復蘇兩大方向。從中期來看,市場對于流動性變化的敏感性正在提升,市場更多的將是結(jié)構(gòu)性牛市的狀態(tài),需注意國內(nèi)貨幣政策的收緊節(jié)奏和美國長期國債利率的上行速度。

總的來說,在辛丑牛年投資者要懷著牛心,帶著熊膽:今年要有盈利兌現(xiàn)意識,但如果真的發(fā)生大幅調(diào)整了又要敢于買進。當前行業(yè)重點關注:有色、化工、銀行、醫(yī)藥(醫(yī)療服務、CXO等)、家居、汽車、軍工等。主題關注:旅游、酒店、餐飲、航空、影視等受益于疫情修復的服務業(yè)。

■風險提示:

1. 國內(nèi)信用收縮超預期;2.美債收益率快速上行;3. 全球疫情未獲得有效控制。

正文

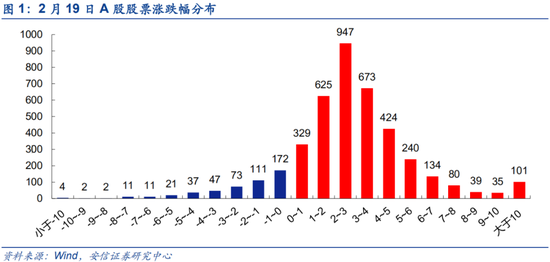

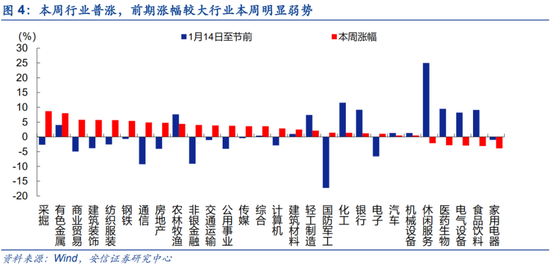

節(jié)后兩個交易日市場迎來非典型“開門紅”,上證指數(shù),中小板指,創(chuàng)業(yè)板指漲跌幅分別為1.12%,-1.05%,-3.76%。從行業(yè)指數(shù)來看,本周兩個交易日采掘(8.70%)、有色金屬(7.99%)、商業(yè)貿(mào)易(5.77%)、建筑裝飾(5.74%)、紡織服裝(5.66%)等行業(yè)表現(xiàn)相對較好,家用電器(-3.87%)、食品飲料(-3.08%)、電氣設備(-2.96%)、醫(yī)藥生物(-2.83%)、休閑服務(-2.15%)等行業(yè)表現(xiàn)靠后。

我們認為,節(jié)后市場迎來非典型“開門紅”行情,反映出當前機構(gòu)投資者兌現(xiàn)收益的需求和對貨幣政策收緊的擔憂。今年的春季行情從時間和空間上已經(jīng)基本到位,預計市場短期中性,并重回震蕩行情,結(jié)構(gòu)上或?qū)⑦M一步調(diào)整優(yōu)化。從短期看,受益于全球疫苗接種工作的持續(xù)推進,全球需求復蘇和通脹預期正不斷上升,應繼續(xù)把握“復蘇交易”這一節(jié)后行情主線,重點關注“通脹交易”和服務業(yè)復蘇兩大方向。從中期來看,市場對于流動性變化的敏感性正在提升,市場更多的將是結(jié)構(gòu)性牛市的狀態(tài),需注意國內(nèi)貨幣政策的收緊節(jié)奏和美國長期國債利率的上行速度。

總的來說,在辛丑牛年投資者要懷著牛心,帶著熊膽:今年要有盈利兌現(xiàn)意識,但如果真的發(fā)生大幅調(diào)整了又要敢于買進。當前行業(yè)重點關注:有色、化工、銀行、醫(yī)藥(醫(yī)療服務、CXO等)、家居、汽車、軍工等。主題關注:旅游、酒店、餐飲、航空、影視等受益于疫情修復的服務業(yè)。

1. 新高之后,市場將重回震蕩格局

牛年首個交易日,A股再現(xiàn)開門紅行情,上證指數(shù)盤中突破3700點,為2015年8月以來歷史新高,滬深300指數(shù)盤中升至5930點,創(chuàng)指數(shù)編制以來的歷史新高。不過,開年后兩個交易日的開門紅行情呈現(xiàn)出非典型性的特征。一方面,這是一次全面的普漲,多數(shù)的行業(yè)和股票均迎來開門紅,周五一天有超過3600只股票上漲,超過1700只股票漲幅超過3%,A股賺錢效應極強。另一方面,許多基金重倉股出現(xiàn)了明顯下跌,例如反映核心資產(chǎn)表現(xiàn)的“茅指數(shù)”連續(xù)兩日下跌,周五一度下跌3.57%,收盤下跌0.53%。這反映出基金抱團的“核心資產(chǎn)”兌現(xiàn)需求正在上升。

1.1. 春季行情基本到位,后續(xù)關注三大核心問題

非典型的開門紅之后,A股將會如何演繹?我們認為,市場短期內(nèi)將由“震蕩向上”重回震蕩格局,整體判斷調(diào)整為“中性”,結(jié)構(gòu)上進一步調(diào)整優(yōu)化。事實上,去年7月中旬至11月,由于投資者對于國內(nèi)貨幣政策收緊的擔憂和新基金發(fā)行速度放緩,市場曾經(jīng)出現(xiàn)過“震蕩向上”轉(zhuǎn)向“震蕩”的行情。去年12月以來,我們持續(xù)提醒投資者關注“春季行情”“年初躁動”的機會,認為市場將“更上一層樓”,重回“震蕩向上”格局當中。自去年12月23日本輪春季行情開啟以來,從時間上看已經(jīng)持續(xù)37個交易日,達到過去12年春季行情的平均時長;從空間上看滬深300、中小板指、創(chuàng)業(yè)板指漲幅與過去12年均值大致相當,上證綜指漲幅略低于歷史水平;總體來看,今年春季行情時間和空間上均已符合歷史規(guī)律,春季行情最具確定性的上漲機會已經(jīng)過去,預計后市將重回震蕩市。

市場短期重回中性的背后,三大核心問題正在發(fā)生變化。

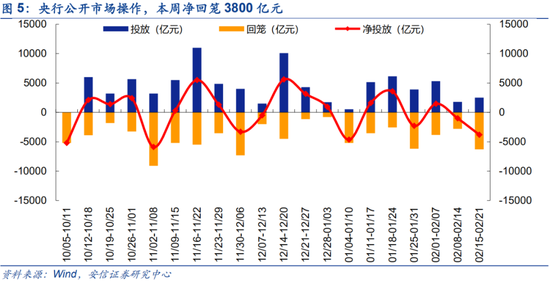

問題一:流動性是否會超預期收緊?本周央行公開市場操作凈回籠3800億元,雖然央行在節(jié)后回籠現(xiàn)金屬于正常操作,但也引發(fā)了部分投資者對于新一輪“緊貨幣”過程再度啟動的擔憂。正如我們此前在報告中所分析的,市場對于流動性變化的敏感性正在提升,美國長期國債收益率近期的快速上行進一步加劇了這一擔憂。我們將在后文詳細闡述。

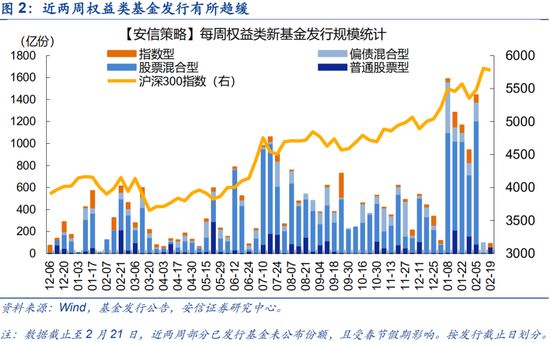

問題二:新基金發(fā)行是否放緩?目前權(quán)益類新基金的發(fā)行是A股增量資金的重要來源。年后兩個交易日新基金發(fā)行的情況與今年1月初相比似乎出現(xiàn)了一定的降溫。這引發(fā)了投資者對于基金抱團品種后續(xù)行情的擔憂。疊加部分基金重倉股近期調(diào)整明顯,新基金發(fā)行火熱與基金重倉股持續(xù)上漲這一正向循環(huán)可能被打破。

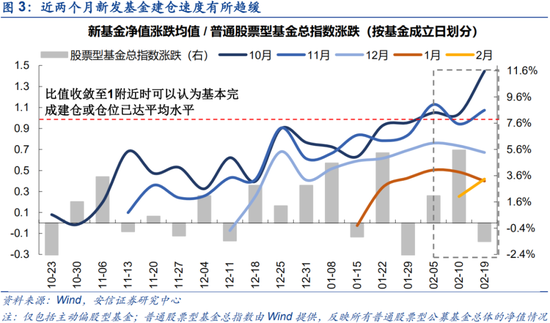

我們使用“新基金凈值漲跌/ 普通股票型基金總指數(shù)漲跌”(凈值波動比例)近似反映新發(fā)基金的建倉進度(近兩個月新成立主動偏股型基金規(guī)模近5000億份),當該比值收斂至1附近時可以認為基本完成建倉或倉位已達普通股票型基金平均水平。一方面,近兩個月新發(fā)基金建倉速度有所趨緩,建倉意愿較前幾個月有所下降;另一方面,12月和1月新成立基金凈值波動比例與前幾個月成立基金相關性有所下將,或反映新成立基金在倉位、持倉風格上的調(diào)整。

問題三:極端的估值分化何時出現(xiàn)再平衡的內(nèi)在需求?近期,伴隨著基金抱團品種的調(diào)整,許多此前長期下跌的低估值品種出現(xiàn)明顯的反彈。

我們認為,這是當前基金重倉的“核心資產(chǎn)”被集中兌現(xiàn)收益,資金集中涌入低估值品種避險所導致的。在短暫的再平衡后,預計成長邏輯較差的低估值品種難以延續(xù)漲勢,市場風格有望切換至當前景氣向好的順周期和疫情受損服務業(yè),那些所處行業(yè)還沒有完全固化的中小盤優(yōu)質(zhì)成長股也有望收獲自己的舞臺和春天。詳見此前策略報告《結(jié)構(gòu)從極端分化走向均衡》。

1.2. 國內(nèi)流動性尚未顯著收緊,但長期憂慮仍存

節(jié)前央行進行了跨節(jié)資金投放,使得短端利率出現(xiàn)了明顯回落,節(jié)后央行公開市場操作進行了現(xiàn)金回籠,本周凈回籠規(guī)模達3800億元,我們認為這是正常的節(jié)后操作,而非貨幣政策的轉(zhuǎn)型。近日央行轉(zhuǎn)發(fā)金融時報文章稱,當前已不應過度關注央行操作數(shù)量,否則可能對貨幣政策取向產(chǎn)生誤解,重點關注的應當是央行公開市場操作利率、MLF利率等政策利率指標,以及市場基準利率在一段時間內(nèi)的運行情況。

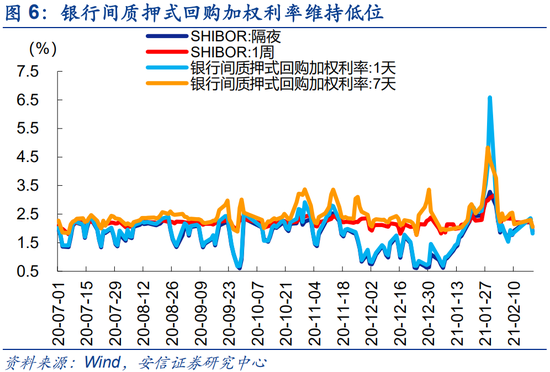

從當前的情況看,央行公開市場操作利率保持穩(wěn)定,DR007等短端利率繼續(xù)維持低位。在央行再度釋放出政策穩(wěn)定信號后,近期央行貨幣政策或?qū)⒈3址€(wěn)定。我們認為,當前我國貨幣政策的轉(zhuǎn)折點尚未到來,其原因是:第一,政策定調(diào)“不急轉(zhuǎn)彎”,當前企業(yè)生產(chǎn)經(jīng)營再次受到疫情影響,經(jīng)濟復蘇仍然脆弱,不宜太快收緊;第二,今年上半年(特別是3-4月)即將迎來非金融企業(yè)的債務到期高峰,此時收緊貨幣政策將不利于防范和化解債務風險;第三,12月我國核心CPI僅為0.4%,是2013年發(fā)布數(shù)據(jù)以來的最低值,這一方面可能是受寒潮和疫情的短期沖擊造成的影響,另一方面也反映出當前居民實際需求偏弱。因此我們預計不會很快迎來貨幣政策的拐點。下一個觀察時點將是兩會和政治局會議中透露的政策信號。

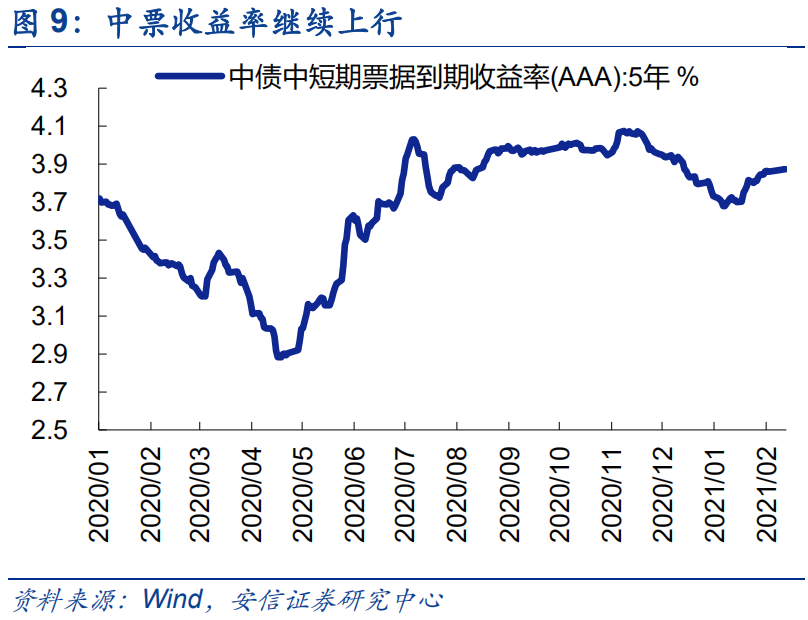

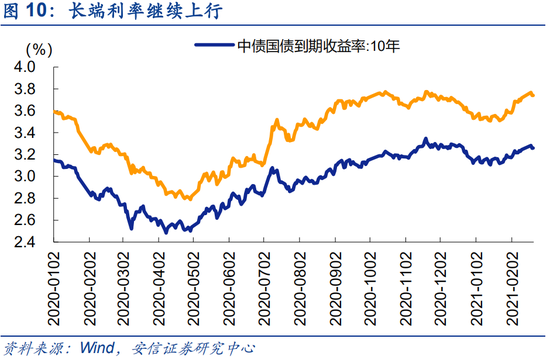

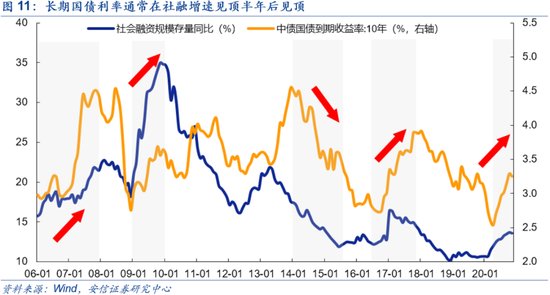

不過,國內(nèi)外持續(xù)上升的通脹預期繼續(xù)對債市形成約束,市場流動性仍陷于長期憂慮之中。從長端利率來看,本周5年期中票和10年期國債收益率均繼續(xù)上漲。從歷史上看10年期國債收益率的見頂時間通常滯后社融增速見頂約半年的時間。這也意味著長期國債收益率在未來幾個月或?qū)⒗^續(xù)處于上行通道,并對A股估值持續(xù)構(gòu)成壓制。

1.3. 繼續(xù)關注美債收益率上升

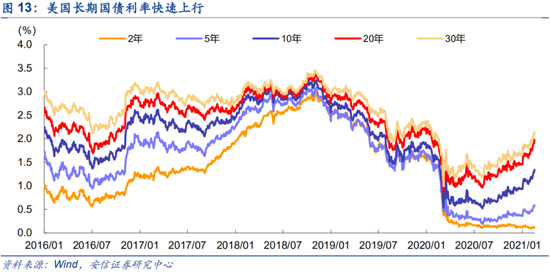

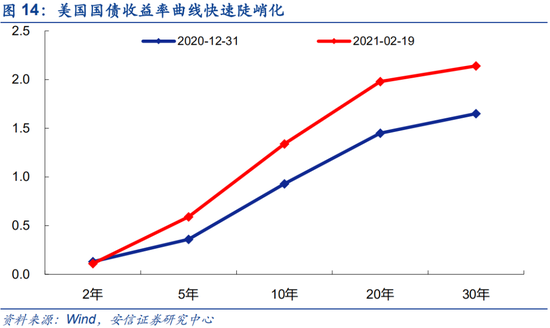

同時,我們需要繼續(xù)密切關注的是,美國10年期國債收益率作為全球資產(chǎn)定價之錨,目前在快速上行的通脹預期下已經(jīng)升至1.34%。于此同時,美國國債收益率曲線快速陡峭化:2年期國債收益率并未上升,而30年期國債收益率已經(jīng)升至2.14%,達到去年2月的水平。

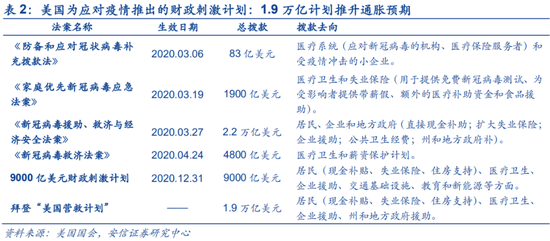

未來,隨著美國疫苗的普及,拜登1.9萬億財政刺激方案的落地(目前參眾兩院已經(jīng)通過),美國經(jīng)濟有望快速復蘇,并繼續(xù)推動美國長期國債利率的上行。這可能對包括A股在內(nèi)的全球資產(chǎn)帶來新的沖擊。

如果美債利率快速上升并傳導至國內(nèi)債市,A股中此前依賴于低利率環(huán)境拔估值的賽道投資策略或?qū)⑹艿捷^大沖擊,A股結(jié)構(gòu)將面臨調(diào)整優(yōu)化,從此前的“核心資產(chǎn)”向順周期及疫情受損股傾斜。

2. 把握復蘇交易的兩大方向

2.1. 大宗商品價格繼續(xù)上行,帶來“通脹交易”機會

今年以來,全球主要央行繼續(xù)加強了貨幣政策工具支持,提供穩(wěn)定的寬松預期。美國的財政刺激計劃、疫苗普及與疫情控制、原油減產(chǎn)協(xié)議等多種因素疊加持續(xù)推動著全球大宗商品價格上行。

美聯(lián)儲半年度貨幣政策報告表示:美聯(lián)儲將維持基準利率近零、每月至少1200億美元的QE量寬購債政策,以及對利率和資產(chǎn)負債表的有力前瞻指引,將確保貨幣政策繼續(xù)為經(jīng)濟提供強有力的支持,“直到經(jīng)濟復蘇完成”。紐約聯(lián)儲主席、美聯(lián)儲三號人物John Williams也在周五表示,美國國債收益率上升是市場對經(jīng)濟復蘇抱有樂觀情緒的信號,這表明美聯(lián)儲可能無意采取措施阻止這一轉(zhuǎn)變。美聯(lián)儲近期的密集表態(tài)意味著貨幣的寬松還將維持相當長的時間,“通脹交易”難言結(jié)束。

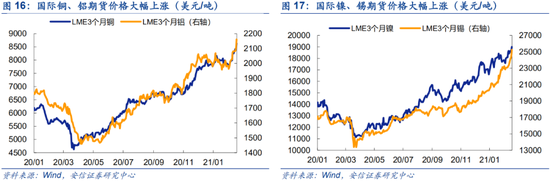

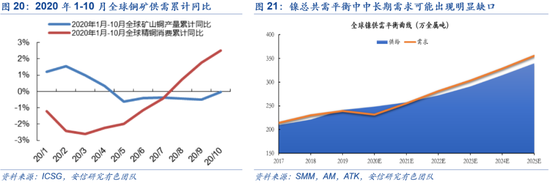

我們認為,今年復蘇的看點在于去年收到疫情重創(chuàng)的海外經(jīng)濟體,因此重點關注方向一是全球定價的工業(yè)金屬如:銅、鋁、鎳、錫等;二是受益于全球需求恢復和油價上行的化工行業(yè);三是具有后周期屬性的銀行、廣告、地產(chǎn)竣工鏈等行業(yè)。

目前,工業(yè)金屬的漲勢最為強勁,其主要原因在于:第一,受益于今年的海外經(jīng)濟復蘇,全球定價的工業(yè)金屬品種在全球通脹交易中首先受益。第二,受益于碳中和時代的到來,銅、鎳等金屬將獲得額外的需求,已滿足清潔電站的建設和電動汽車的生產(chǎn)。第三,銅等金屬受疫情影響供應受限明顯,未來進入低供應時代,與可能被幾大產(chǎn)油國增產(chǎn)的原油相比,供需缺口更為明顯。

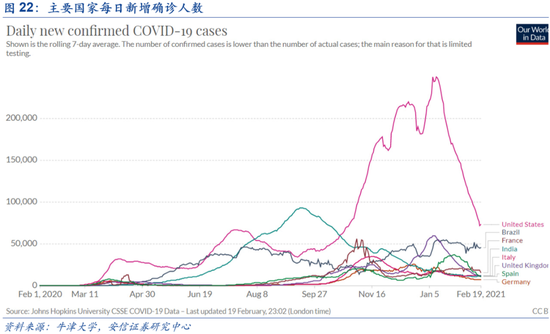

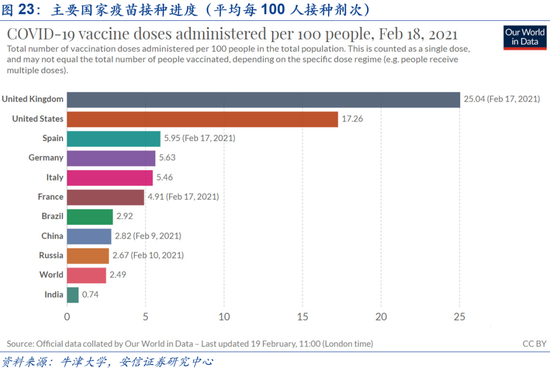

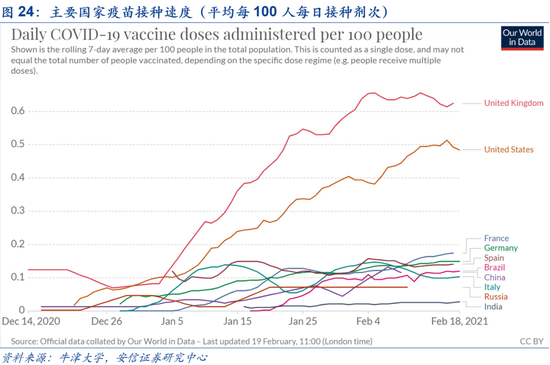

根據(jù)美疾控中心的數(shù)據(jù),截止美國時間2月19日,美國已完成近7815萬劑疫苗的分發(fā),已有近5959萬人至少接種了第一劑疫苗,近期處于平緩加速。目前來看,英美等發(fā)達國家疫苗接種速度仍然偏慢,但處于爬坡狀態(tài);若在未來一個月能夠保持當前的加速狀態(tài),按75%的接種率計算,美國疫苗接種有望在三季度完成。而歐盟國家疫苗接種進度主要受限于疫苗產(chǎn)能,目前仍在積極與疫苗供應商談判并核準新疫苗。

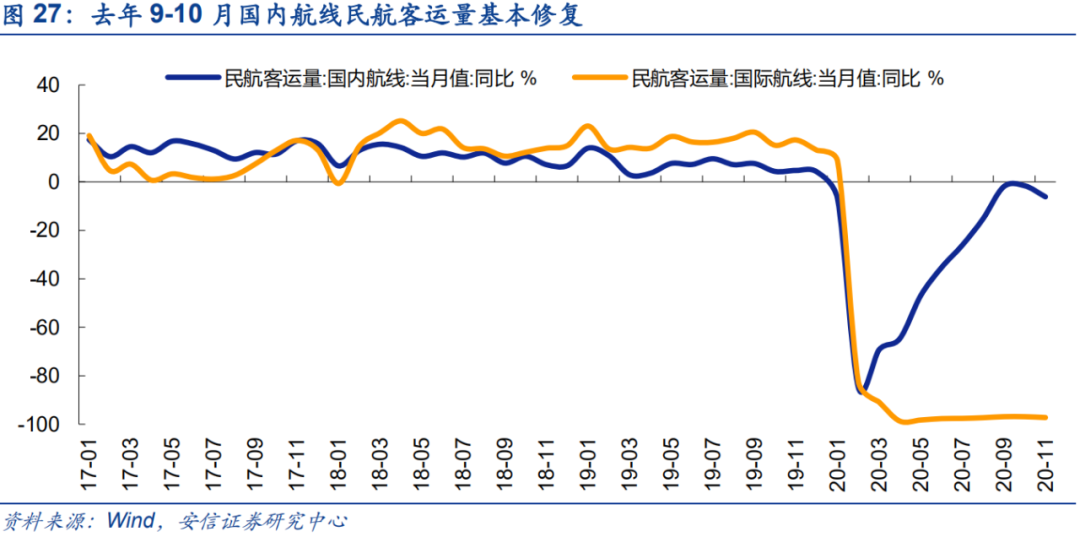

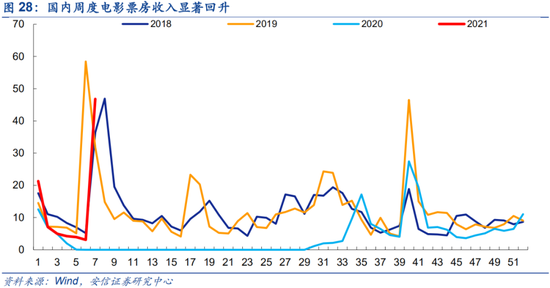

2.2. 受疫情沖擊較大的服務業(yè)修復

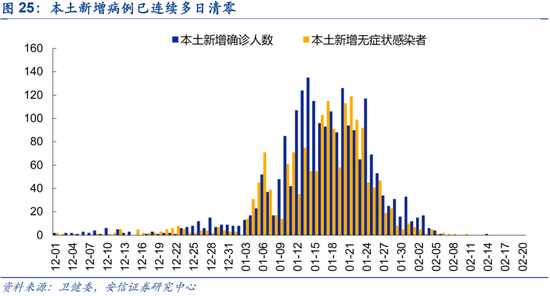

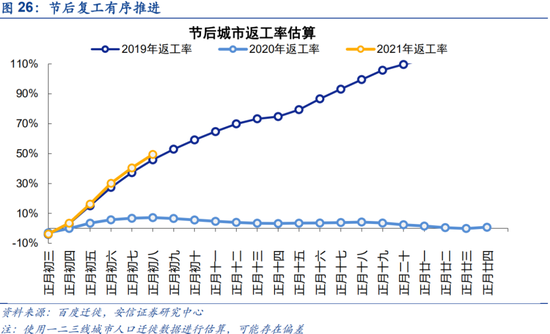

根據(jù)國家衛(wèi)健委近期公布的數(shù)據(jù)顯示,最近一周國內(nèi)基本沒有出現(xiàn)本土新增確診病例,國內(nèi)高風險區(qū)域?qū)崿F(xiàn)清零,自去年年底以來國內(nèi)多點散發(fā)的疫情已經(jīng)獲得成功控制。節(jié)后城市返工率穩(wěn)步上升,國內(nèi)居民生活、復工均未受到疫情影響。“就地國內(nèi)”政策甚至催生了史上最強“春節(jié)檔”(據(jù)貓眼電影數(shù)據(jù),截至2月20日總票房超過90億元),電影行業(yè)獲得明顯修復。我們預計在后疫情時代,旅游、酒店、餐飲、航空、影視等受疫情沖擊較大服務業(yè)將是未來國內(nèi)經(jīng)濟復蘇的主要方向之一。

3. 市場內(nèi)部特征觀察:超跌個股強勢反彈

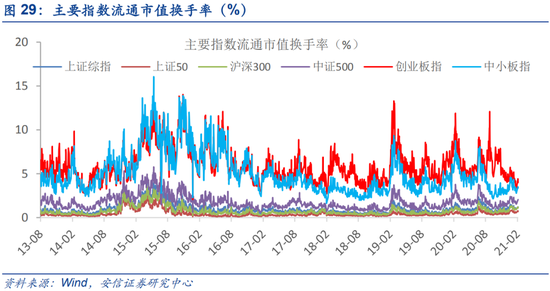

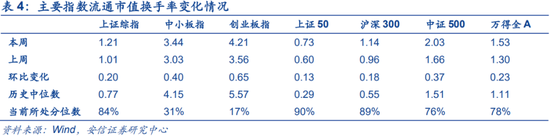

主要指數(shù)換手率環(huán)比均有所上升,大盤股換手率處于歷史相對高位,中小創(chuàng)有所上升仍處于歷史相對低位。本周上證綜指,中小板指,創(chuàng)業(yè)板指,上證50,滬深300,中證500,萬得全A的流通市值換手率分別為1.21%,3.44%,4.21%,0.73%,1.14%,2.03%,1.53%,分別較前周變動0.20,0.40, 0.65,0.13,0.18,0.37,0.23個百分點,分別處在84%,31%,17%,90%,89%,76%,78%分位數(shù)水平。

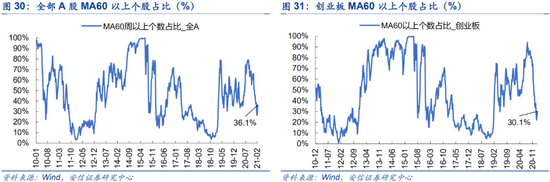

本周盤面分化收斂,超跌個股強勢反彈。當前市場強勢個股數(shù)量占比36.1%,較上周上升6.8個百分點;超買個股與超賣個股之差占比15.7%,較前周大幅上升15.8個百分點。創(chuàng)業(yè)板來看,強勢個股數(shù)量占比30.1%,較上周大幅上升5.2個百分點;超買個股與超賣個股之差占比-1.7%,較前周大幅回升16.4百分點。

免責聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風險,入市需謹慎。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)