感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

來源:股市荀策

核心結論:①參考歷史,無論從季節規律還是牛市節奏來看,行情的低波動都不可持續。目前基本面數據和政策面信息看,先小下蹲再向上突破可能更大。②如果出現小下蹲只是波動風險不是系統性下跌,收官戰的重點是布局歲末年初乃至牛市主升浪行情。③行情向上時,低估高股息的銀行地產望先行,科技和券商的空間及持續性更好。

9月以來市場窄幅震蕩,我們在前期周報《如何走出困局?-20191027》與《等待轉機-20191103》中分析過,當下低波動的行情不可持續,市場終將選擇方向。我們認為先小幅下蹲再向上的可能性偏大,也可能小幅盤整后直接向上,整體上著眼歲末年初行情甚至明年全年,年內剩余時間是個布局期。

1

收官戰重在布局后面行情

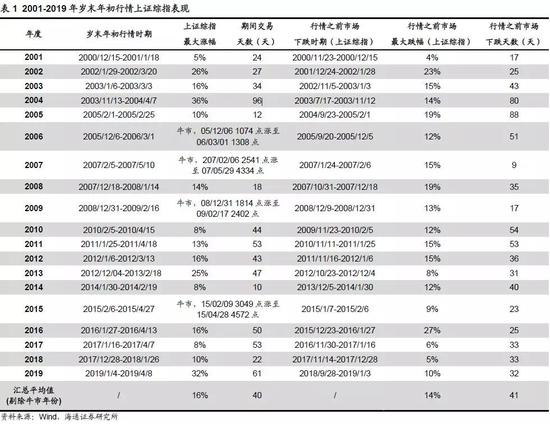

季節規律:歲末年初行情不會缺席,現在布局。臨近歲末,投資者開始關注歲末年初行情。我們在上周周報《等待轉機-20191103》中回顧過2001年以來A股歲末年初的行情,發現各年差異較大,行情有早有晚,但從未缺席。回顧歷史,行情最早11月中啟動,最晚2月初啟動,啟動時間早晚往往與上年三四季度行情有關,三四季度行情較好,則啟動時間較晚,具體如,2002、2005、2010、2011、2014、2016年,三四季度行情較弱,則啟動偏早,具體如2001、2004、2008、2013年。行情持續時間最長96個交易日,最短僅10個交易日,平均為40天(剔除牛市年份,下同)。期間上證綜指漲幅最大36%,最小5%,平均16%。

歲末年初行情雖然從未缺席,但是借鑒歷史,行情啟動前市場往往有一波回調。2001年至今歲末年初行情前的回調最早7月份觸發,最晚12月觸發,持續時間最長63個交易日,最短僅17個交易日,平均為41天,回調期間上證綜指跌幅最大27%,最小5%,平均14%。回顧本輪行情, 9月16日上證綜指3042高點至今最大跌幅僅5%,借鑒歷史上歲末年初行情前的回撤,本次調整幅度還不夠。

此外,前期上證綜指2870點存在一個跳空缺口,A股有句諺語叫“逢缺必補”,從這個角度看,市場向上前可能還要先蹲一下。但是這是形態上的分析,并不絕對,如果出現一些重大利好,市場也有可能直接向上。11月7日商務部表示中美雙方“同意隨協議進展分階段取消加征關稅”,貿易爭端“由加征關稅而起,也應由取消加征關稅而止。至于第一階段取消多少,可以根據第一階段協議的內容來商定”,“如果雙方達成第一階段協議,應當根據協議的內容同步、等比率取消已加征關稅”。未來如果中美關系或者國內政策出現重大轉機,市場將可能小幅盤整后直接向上。

牛市節奏:3浪初期折返跑后終會加速,現在布局。單純從牛市的角度看,我們在前期報告《熱身階段的折返跑-20190922》、《布局良機-20190811》等中提出上證綜指2733點附近可能是牛市第二波上漲起點,牛市第二波即3浪的上漲需要基本面、政策面共振,初期在確認基本面或政策面變好前市場會有反復。過去兩三個月市場經歷著3浪初期的折返跑,最終市場向上還需等待基本面和政策面信號。

基本面上,10月31日統計局公布的10月制造業PMI指數從9月的49.8%回落至49.3%,低于市場預期的49.8%,創下3月以來新低。11月9日公布的10月CPI同比上漲3.8%,高于預期的3.4%以及前值3%,核心CPI同比繼續維持在1.5%,PPI同比下降1.6%,低于預期的-1.5%以及前值-1.2%。PPI向下超預期,核心CPI依舊在筑底,預示著需求疲弱,然而CPI向上超預期可能會干擾貨幣政策。

貨幣政策上,10月21日LPR利率未下調,11月5日央行下調MLF利率5bp至3.25%,此次MLF利率下調寬松的意義還不夠,更多的是緩解市場對10月第4周TMLF缺席的擔憂,后續貨幣政策動向觀測時間點是12月6日、12月14日MLF到期續作情況及11月20日左右LPR利率。財政政策方面,9月初國務院常務會議提出根據地方重大項目建設需要,按規定提前下達明年專項債部分新增額度,目前還未得到確切報告具體多少額度,后續需要跟蹤具體額度及落地情況。改革方面, 12月初跟蹤中央政治局會議,12月中旬跟蹤中央經濟工作會議。

整體上看,目前Wind一致預期顯示10月數據相比9月并未明顯改善,部分指標如工業增加值可能還邊際走弱,如若下周公布的經濟數據確實不好,疊加豬價推高CPI干擾貨幣政策,市場可能借機先下蹲。如此的話,可能需要等12月中公布的11月經濟數據企穩,中央政治局、中央經濟工作會議明確未來宏觀政策偏積極的基調,市場將再度向上,那時歲末年初行情和牛市3浪加速合二為一。

2

收官戰布局時結構更重要

季節規律:歲末年初行情往往滯漲的補漲。歲末年初行情有早有晚,但從未缺席。回顧歷次歲末年初行情中各個行業的表現,我們發現行情中上漲較多的行業往往是前期漲幅較少的行業,即滯漲的補漲。我們統計了2006-2019年14次歲末年初行情中漲幅最大的五個行業及行情啟動前6個月漲幅最小的5個行業,比如今年初的行情從2019/01/04開始至2019/04/08結束,期間漲幅最大的五個行業分別為計算機(59%)、農林牧漁(59%)、電子元器件(51%)、建材(50%)、食品飲料(50%),而從行情開始往前推6個月,即2018年整個下半年,漲幅最小的五個行業分別是醫藥(-28%)、電子元器件(-24%)、家電(-20%)、基礎化工(-20%)與食品飲料(-19%)。電子元器件從跌幅第2躍升為漲幅第3,食品飲料從跌幅第5躍升為漲幅第5。其余各年情況詳見表2。今年下半年以來至今(截至2019/11/08)四個多月漲幅最小的五個行業分別是鋼鐵(-13%)、有色金屬(-10%)、建筑(-9%)、煤炭(-9%)與商貿零售(-8%),銀行和地產漲幅也不高,分別只有6%與-3%。

此外,從單純的統計規律看,我們在報告《歷史上四季度各行業勝率回顧-20191018》中統計過2005-2018年第四季度各行業上漲的概率和平均漲幅:21個行業上漲概率超過50%,其中上漲概率較高的行業為:農林牧漁(79%)、保險Ⅱ (79%)、銀行(71%);所有行業歷史平均四季度漲幅均大于0%,其中漲幅居前的行業為:證券Ⅱ(16.7%)、銀行(12.2%)、家電(9.8%),銀行四季度勝率高。

牛市節奏:低估高股息帶動指數突破。從牛市的角度看,上證綜指2733點很可能是牛市第二波上漲的起點,對應波浪理論的3浪,即牛市主升浪。歷史上牛市第二波上漲的時間和空間都會明顯大于第一波上漲,具體時段如06/01-07/03、09/01-09/11、14/03-15/02,持續時間12-20個月左右,指數最大漲幅多數在70-180%之間。我們在《銀行地產歲末年初多異動-20190926》中回顧了歷史最近三次牛市第二波上漲初期的行情,發現均是銀行帶領指數向上突破:05/10-06/1上證綜指自低點到突破前期牛市第一波上漲高點漲幅18.2%,銀行同期最大漲幅27.4%。08/12-09/2上證綜指自低點到突破前期牛市第一波上漲高點漲幅23.4%,銀行同期最大漲幅29.5%。14年下半年尤其11-12月銀行大漲52.8%,上證綜指36.7%。牛市第二波加速上漲突破前期高點,通常靠銀行引領,這次沖破3288點也需要銀行啟動。

此外,回顧歷史,歲末年初時銀行、地產往往有異動行情,因信貸關聯度、估值低高股息的價值屬性類似,二者通常聯動,代表性時間如12年12月-13年1月、14年11-12月、18年1月。

總體上,地產和銀行異動的原因是當時估值偏低、前期漲幅少、機構持倉低和政策催化。今年需注意銀行地產歲末年初異動的可能性:第一低估值,當前銀行、地產板塊最新PB(截止2019/11/08)分別為0.84倍和1.40倍,分別對應2005年以來估值從低到高的2.9%和2.9%分位;第二低配置,19Q3銀行機構持倉比例為5.5%、房地產為4.1%,分別對應2005年以來持倉占比從低到高的30%、37%分位;第三低漲幅,2019年以來銀行、房地產漲幅為27.2%、16.4%,低于滬深300的32.0%;第四政策與事件催化,如前所述四季度政策及改革可能發力。

3

應對策略:長短兼顧

短期備戰歲末年初行情。近期市場窄幅震蕩,19/09至今上證綜指區間振幅為5.2%,對應上證綜指高點、低點分別為3042點、2891點。回顧歷史,以上證綜指作為研究對象,分析指數滾動三個月區間振幅,發現2000年以來上證綜指滾動三個月區間振幅均值為21.7%,中位數為17.1%, 19/08-19/10區間振幅為11.1%,處于2000年以來振幅從低到高的分位數為19%,而上證綜指區間振幅小于5.5%的情形2000年以來只在17/09-17/11期間出現過一次。由此可見,當前上證綜指低波動不可持續,我們認為指數大概率最終會選擇突破。如前所述,形態上看市場可能選擇先向下再向上,但也可能直接向上,目前數據角度看前者可能更大,后者需要中美貿易談判出現明顯進展支撐。如若先下蹲再上,定性看回撤不會回到8月初起點2733點。

我們前期多篇報告分析過,上證綜指2733點很可能是牛市第二波上漲的起點,雖然折返跑蓄勢是牛市第二波上漲的必經階段,但不會回到起點那么深。8月初上證綜指2733點是中美貿易摩擦惡化、港股大跌、人民幣匯率破7、國內經濟數據下滑等各類因素疊加下的恐慌低點,目前情緒很難那么低迷。因此市場即便向下空間也不大,反而回撤便是布局機會。無論市場是先蹲再上還是直接向上,最終市場都將向上,相對來看結構上的布局更加重要。歲末年初,地產和銀行受益于估值偏低、前期漲幅少、機構持倉低和政策催化,往往會有異動。

今年歲末年初同樣具備這些條件。這次險資“資產荒”也將成為助推力,資管新規的推出,許多非標債券到期后險資無法再次續作,這壓縮了險資配置非標的空間。為保持利潤的穩定性,高股息股票將成為險資的較優選擇。四大國有行代表的部分公司股息率已經有吸引力。從各個行業的盈利估值匹配度來看,銀行和房地產較優,銀行PB、ROE分別為0.84倍,11.3%;房地產分別為1.4倍,13.4%。

中期科技和券商更優。歷史上牛市主升浪上漲的初期往往靠銀行帶動指數向上突破,但是著眼于整個主升浪,價值搭臺之后最終還是成長唱戲。更長視角看風格,2-3年的風格切換已經走在路上,即從過去3年的價值占優走向未來2年的成長占優,即便歲末年初銀行地產出現階段性異動,也只是其中的小波折,詳見前期報告《談風格:風起于青萍之末-20190710》。此外,《牛市第二階段什么行業最強?-20190730》、《十年一變——中美產業變遷對比-20190822》分析過,牛市主升浪行業間分化以盈利為基準,盈利上升陡峭行業漲幅居前形成主導產業。

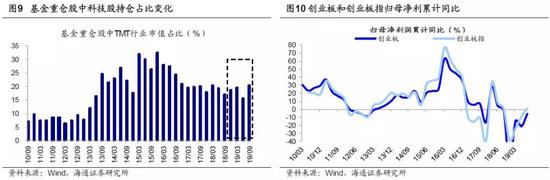

而每輪牛市主導產業都符合時代背景,“科技+券商”有望成為本輪主導產業。科技股業績回升的動力是政策紅利、技術進步。政策面產業政策向科技傾斜,前期科創板、融資放開等舉措將帶動VC/PE為科技企業注入增量資金。最新公布三季報數據顯示創業板代表科技類行業盈利已經企穩,19Q3/19Q2/19Q1創業板剔除溫氏股份樂視網(維權)后歸母凈利潤累計同比為0.3%/-6.2%/-7.5%,扣非后創業板凈利潤累計同比為46.4%/26.4%/1.2%。11月8日,證監會就修改部分再融資規則公開征求意見,旨在提升包括創業板在內各公司進行再融資的門檻。再融資新規若推出將有利于科技企業進行股權融資,隨著5G等新技術的推廣應用,科技股ROE將有望得到進一步改善。在19Q3基金重倉股(剔除港股)中TMT市值占比環比大升4.6個百分點至20.6%,仍低于2013年以來的均值22%,目前處于13Q2-Q3水平,而歷史最高點為15Q4的32.5%,詳見《科技占比明顯上升——基金2019年三季報點評-20191025》。

隨著大股權時代來臨,券商業務有望更多元化,成為綜合性投行。資本市場增量改革不斷推進,并且監管鼓勵大行加大對券商融資的支持,券商金融債發行、短融增額,均有利于券商降低資金成本,提高杠桿率,從而提升ROE。券商三季報業績回升明顯,19Q3/19Q2/19Q1歸母凈利同比(TTM)為25.7%/1.5%/-9.7%,原始值為68.5%/61.3%/93.4%,ROE為6.0%/5.4%/5.2%。

風險提示:向上超預期:國內改革大力推進,向下超預期:中美關系惡化。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)