感知中國經濟的真實溫度,見證逐夢時代的前行腳步。誰能代表2019年度商業最強驅動力?點擊投票,評選你心中的“2019十大經濟年度人物”。【我要投票】

如何找到你的專屬牛股?來新浪理財大學,聽《洪榕的選股法則》

來源:新時代策略

2020年將迎來戴維斯雙擊牛

摘要

2020年,我們認為A股可能會出現2010年以來第一次戴維斯雙擊。由于盈利和估值沒有很好地配合,導致2010年至今,A股一直沒有出現整體的戴維斯雙擊,指數的中樞沒有系統性的抬升。我們認為,2020年經濟可能會小幅企穩,帶來盈利的反彈。同時,A股大概率會出現增量資金,而且不只是海外、保險等機構的資金,還有可能會有個人投資者的入場。

盈利層面,上市公司盈利可能會觸底并出現反彈。雖然長期經濟還有下行的壓力,但2020年短中期經濟大概率是有可能先企穩一段時間的。歷史告訴我們,經濟周期的有效性遠比邏輯的有效性更強。按照經濟周期的規律,一輪經濟短周期下行,很少超過2年,2020年經濟會比較穩定,上市公司盈利可能會反彈。

資金層面,我們認為2020年增量資金大概率會出現。基于對三個因素的判斷(貨幣政策不會太緊、股市政策非常友好、賺錢效應改善的時間已經接近1年),我們認為一旦出現股票基金整體業績創2017年以來新高,將會出現個人投資者集中入場。

行業配置:價值風格擴散,科技錦上添花。2019年年底到2020年上半年,可能會出現的核心變化是價值風格的擴散,可選消費、金融和周期將會出現更多機會。科技股是自下而上的錦上添花的亮點,其機會可能會集中在2020年下半年。

正文

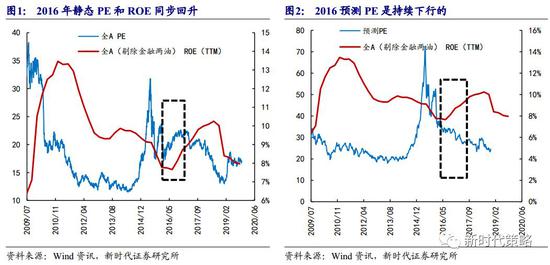

在股票市場,最迷人的投資機會是戴維斯雙擊,這種機會在個股層面是比較多的,但是在整個A股市場,卻是非常難得的。回顧歷史,我們能夠發現,2010年以來A股沒有出現過真正的整體的戴維斯雙擊,如果看靜態估值和ROE,2016年是估值和ROE都抬升的一年,但是如果看更重要的預測估值(市值/未來一年利潤),2016年市場整體估值其實也是下降的。2010年業績很好,但是估值不斷下降,股市高位震蕩;2011-2012年,業績大幅下行,估值也下行,戴維斯雙殺;2013年業績小幅改善,估值底部震蕩;2014-2015年,業績下行,估值飆升。

由于盈利和估值沒有很好地配合,導致2010年至今,A股其實是在3000點上下做了一個非常寬幅的震蕩。戴維斯雙擊在很多板塊和個股中出現過,2013-2015年,成長股是戴維斯雙擊,2016-2017年消費價值股是戴維斯雙擊,但是有部分板塊要么是有業績,沒法抬升估值,要么是有估值抬升,但業績沒有配合,所以階段性上漲后,又會跌回去。指數的中樞沒有系統性的抬升。

1、2010年以來為什么沒有出現戴維斯雙擊

背后的原因有兩個,一方面是2010年以來,宏觀經濟的中樞是持續下降的,所以出現盈利改善的機會比較少,特別是2011-2015年各行業產能過剩較為嚴重,另一方面,影響場外資金的政策波動沒有和經濟波動產生同步,2014-2015年出現增量資金的時候,沒有整體的業績,2016-2017年出現整體業績的時候,沒有資金。

2010年出現整體性盈利改善的年份只有2010、2013和2016-2017。我們可以分別看這三段盈利改善的階段,市場的估值中樞為何沒能抬升。

1.1、 2010年:嚴厲的經濟調控壓制了估值

2008年4萬億后,經濟V形反轉,但從2009年底開始,政策口吻已經在發生變化了,先是2009年底提高存款準備金率,到2010年4月迎來嚴厲的房地產調整,2010年下半年加息。雖然2010年的上市公司盈利很好的,但是經濟政策非常緊,所以盈利預期很難提升,也影響到了場外資金的進場,從開戶數據來看,2009年有不錯的回升, 2010年后逐漸轉入連續3年的下降。由此導致了2010年只有盈利,沒有估值抬升。

1.2、 2013年:錢荒&產能過剩壓制了估值

2013年本來是有戴維斯雙擊的可能的,股市整體估值低,散戶開戶數據下滑也已經達到了底部,盈利有回升。但是由于碰上了年中的錢荒,導致主板未來盈利預期下降,場外資金也很難進來。2013年面臨的另一個壓制因素是主板產能過剩,而且很多產能是2010年經濟高峰的時候開始建設,之后陸續投產的,2013年雖然由于經濟周期性回升,帶來了盈利的回升,但是幅度和持續的時間都很小,產業層面的原因是產能過剩的壓制。

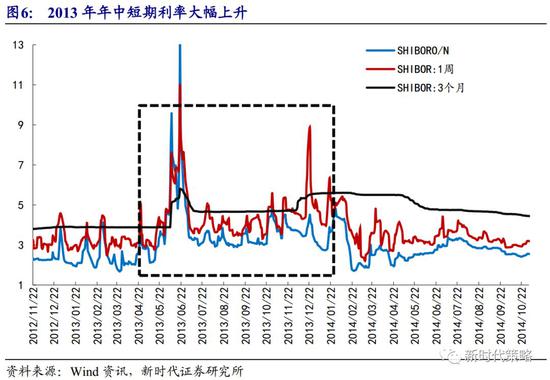

1.3、 2016-2017年:金融去杠桿壓制了估值

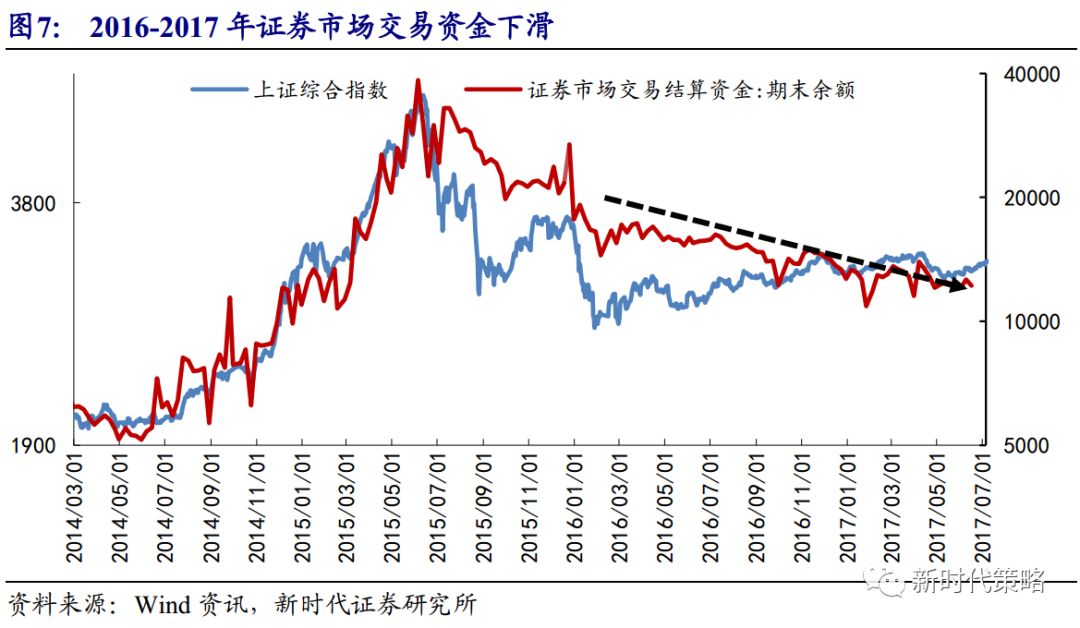

2016-2017年上市公司盈利改善幅度很大,這一改善幅度有非常強的長期邏輯,行業產能出清、集中度提升、品牌壁壘等因素,當期數據和未來展望都是很好的。但是由于金融去杠桿的深化,利率從2016年底開始快速上漲,再考慮到本身股市的監管環境也是非常嚴格的,游資等交易性資金大幅離場、個人投資者也不斷離場、非頭部私募的資金狀況也很艱難,導致市場出現了減量博弈的情況。從證券市場交易結算資金的數據來看,一般是跟隨指數波動的,但2016-2017年,連續上年慢牛的過程中,交易結算資金不斷減少,可見股市資金格局的尷尬。

總結起來,2010年A股沒有出現真正意義上的戴維斯雙擊。背后的原因一方面是2010年以來,宏觀經濟的中樞是持續下降的,所以出現盈利改善的機會比較少,2010和2013年分別處在經濟中樞大幅下行、產能過剩的前段和中段,導致盈利預期邏輯不夠長。另一方面,影響場外資金的政策波動沒有和經濟波動同步,2016-2017年的盈利大幅改善,面對的是一個減量的投資者結構,估值也很難提升。2020年,我們認為情況會非常不同,A股可能會出現2010年以來第一次戴維斯雙擊。首先我們來看一下盈利。

2、 2020年盈利將逐漸進入上行周期

我們認為,現在對經濟的擔心有些過度,2020年經濟是有可能先企穩的,歷史經驗告訴我們,經濟周期時間規律比經濟邏輯的有效性和穩定性更高。按照經濟周期的規律,一輪經濟短周期下行,很少超過2年,2020年經濟至少能夠先穩定下來。而如果經濟總量是穩定的,對上市公司盈利來說,可能就會大幅反彈。經濟下行的末端和經濟企穩復蘇的初段,股市大多是所有金融資產中表現最好的,因為這時候雖然當期的盈利數據還較差,但是已經有越來越多行業出現改善的邏輯或跡象了,盈利預期是會上行的。

2.1、 短周期的經濟下行已經進入尾部

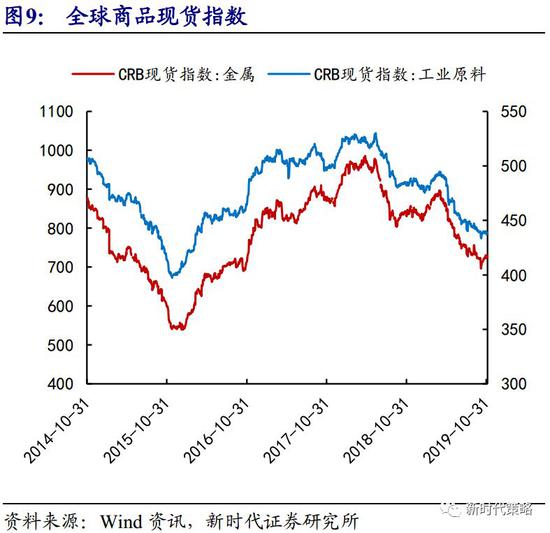

投資者現在的主要顧慮之一依然是擔心經濟下行還未結束,第一個感性的證據是,現在很多行業盈利還沒有之前經濟周期底部(2008、2012、2015年)那么差。我們可以看一下國內最具代表性工業品鋼鐵和煤炭的價格,2018年經濟下行以來,現貨價格下跌并不多,如果看期貨價格,就更少了。

我們認為全球的價格更能代表需求下滑的過程。如果看全球的工業品現貨價格指數(CRB指數),其實跌幅已經不小了。所以這一輪經濟下行在下行的時間和空間可能并沒有那么小,只是這一次沒有反映在利潤和價格層面。

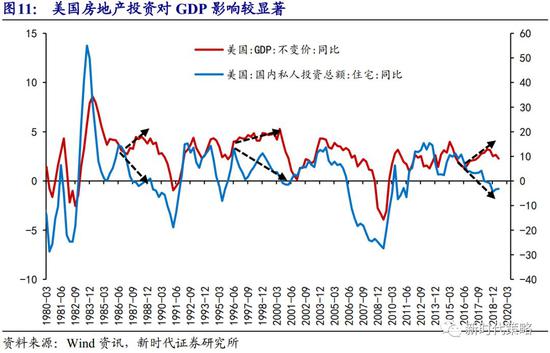

2.2、 房地產投資下行,經濟不一定下行

對經濟悲觀的投資者,還有一個更重要的擔心,擔心房地產投資會大幅下行,而按照大部分宏觀分析師的經驗,房地產投資下行完成才能出現經濟企穩。我們認為這個經驗可能會失效。這個經驗在2011-2016年非常有效,但是放在更大的時間維度,是有很多瑕疵的。以國內的數據來看,2005年9月名義GDP企穩,開始上行,而房地產投資直到2006年3月才開始回升。2010-2011年名義GDP和房地產投資也出現了較長時間的背離。

如果看美國的數據,房地產投資確實對經濟影響很大,但這并不是絕對有效的。1986-1989、1995-2000和2016-2018年,都出現過長時間的背離。雖然在中國,房地產產業鏈的影響更大,但是考慮到房地產波動幅度下降,其他行業權重影響上升,各行業產能過剩情況較少,未來的某些時候,很有可能出現,經濟企穩,而房地產投資繼續下行,這種可能性出現的概率并不低。

2.3、 相信周期,2020年大概率會有經濟企穩

按照我們的經驗,經濟周期的拐點附近,如果拆分經濟,從投資(基建、房地產、制造業)、消費、進出口等角度推斷經濟,大多數是沒法預測到拐點的。能夠在經濟和股市周期拐點附近提前改變觀點的,只有相信周期,相信均值回歸的投資者。

如果按照周期的分析方法,大概率2020年經濟會有企穩。按照歷史規律,國內經濟下行,2000-2001年、2004-2005年、2008年、2011-2012年、2014-2015年,一般一次短周期經濟下行時間兩年內都能夠結束。這一輪經濟短周期下行從2017年Q4開始,到2019年Q4也是兩年。

考慮到中國經濟可供分析的時間不夠長,我們可以進一步看一下美國的經濟周期,按照美國NBER的統計,除了1929-1933年的大蕭條,過去100年中,美國的歷次經濟下行,時間都不會超過2年,平均值為1.2年。所以從統計的角度,除非我們懷疑國運,或擔心經濟出現類似美國1929-1933年的大蕭條,否則過度擔心經濟是沒有必要的,特別是展望并沒有那么長期的2020年。

綜上,我們對經濟的判斷是,即使未來經濟中樞還有下行的壓力,2020年大概率也是有可能先企穩的,因為經濟周期的有效性比房地產投資的領先性更好,而按照經濟周期的規律,一輪經濟短周期下行,很少超過2年,2020年至少會非常穩定。而如果經濟總量是穩定的,對上市公司盈利來說,可能就會大幅反彈。這一點我們在2013年和2016-2017年都已經看到過了。

3、 提估值的最重要因素——增量資金

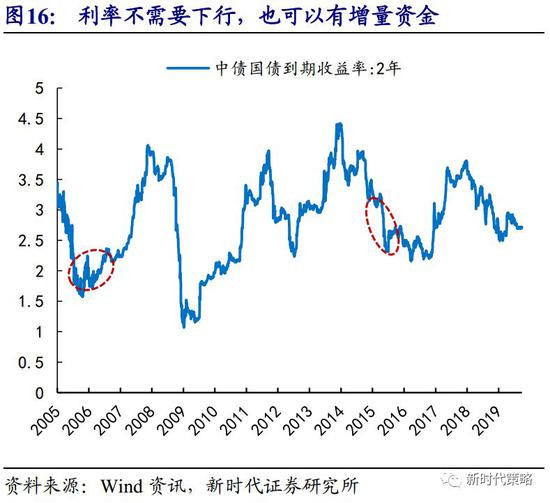

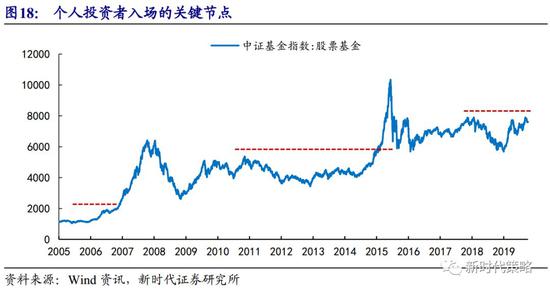

關于2020年的增量資金,我們認為有很大概率會出現,而且不只是海外、保險等機構的資金,還有可能會有個人投資者的入場。影響個人投資者入場的因素主要有三個:利率環境、股市政策、賺錢效應,基于這三點,我們2019年6月做過一次預測,認為始于2015年的個人投資者離場過程已經基本結束,這一點已經兌現(見圖14,詳見2019年6月的報告《個人投資者離場基本結束》)。進一步展望2020年,基于對三個要素的判斷(貨幣政策不會太緊、股市政策非常友好、賺錢效應改善的時間已經接近1年),我們認為2020年大概率會有個人集中投資者入場,速度可能沒有2012-2015年那么快,但是方向是比較確定的。

3.1、 貨幣政策只要不太緊就不會影響到增量資金

A股歷史上有兩次增量資金大幅入場,第一次是2006-2007年,期間貨幣政策并不寬松,但股市政策和賺錢效應非常友好,第二次是2014-2015年,這一段時間,利率環境、股市政策、賺錢效應都極為友好。2020年雖然有豬肉價格大幅上漲的影響,但對利率的影響幅度不會太大,只要利率不大幅上行,賺錢效應和股市政策就可以起到決定性作用。

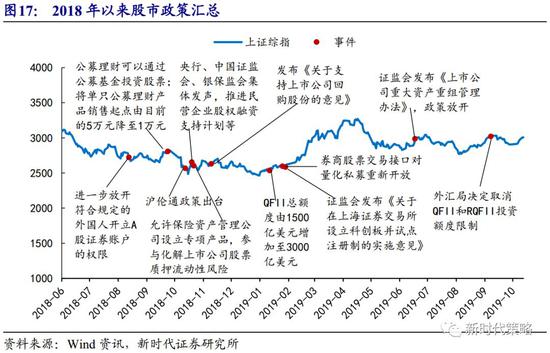

3.2、 股市政策

自2018年10月份以來,資本市場政策密集發布。所有這些政策產生的結果是,各類資金進入股市更為便捷了,而按照2005-2007年和2014-2015年的經驗,這是A股有增量資金的最為重要的條件之一。

3.3、 賺錢效應累積的時間也已經很充分了

個人投資者進場的另一個條件是賺錢效應。前兩次個人投資者集中進場的時間分別是2006年3月和2014年11月。這恰好是股票基金整體業績創之前多年新高的時點。這個時點意味著只要不是在牛市高點買入的,大部分熊市或震蕩市中建倉的投資者都已經不虧錢了。這一點很有可能在2020年出現,這將是個人投資者入場的發令槍。

4、行業配置展望:價值風格擴散,科技錦上添花

價值風格2020年可能會向更多板塊擴散,由必選消費擴散到可選消費、金融,甚至階段性可以擴散到周期,科技股會是錦上添花的板塊。

4.1、 價值風格會進入擴散期

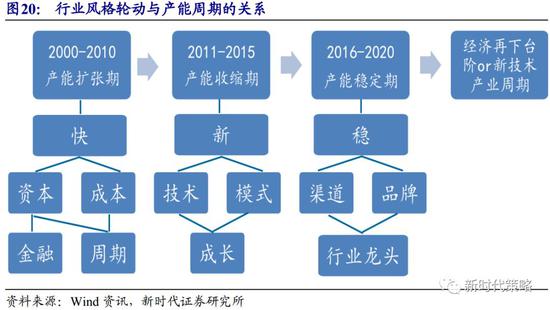

雖然從領漲的一級行業來看,一般2-3年就會換一批行業領漲,很難有某個板塊可以持續3年以上領漲市場,但是如果從風格的角度來看,一次投資風格從開始到結束持續的時間可能會長達6年。2002-2007年是周期股風格,共分三個階段:2002-2004年初是周期風格的醞釀期(第一階段),2004年中-2005年中是熊市(第二階段),2006-2007年是周期風格的擴散和繁榮期(第三階段)。2010-2015年是成長股風格,也是三個階段:2010年是成長風格的醞釀期(第一階段),2011年-2012年是熊市(第二階段),2013-2015年是成長風格的擴散和繁榮期(第三階段)。兩次風格持續的時間都長達6年。

4.2、 行業風格的背后是產能周期

我們認為,板塊風格的背后核心是產業邏輯,金融風格2007的結束是因為GDP增速達到極限,高質量的信貸擴張到達極限。成長風格2013-2015年的結束是因為3G&4G紅利結束、并購重組被強力監管。而各個產業的興衰很多時候是要服從經濟的產能周期的,當各行業產能短缺,供需決定了,能夠提供和創造固定資產投資的行業大概率是最好的,這就是2002-2007年周期股業績大增的原因。當2010-2015年,大部分行業產能過剩的時候,非傳統行業由于沒有歷史包袱,產能格局好,自然會開始形成成長股的風格。從2016年開始,各行業產能進入穩定期,龍頭開始收獲寡頭利潤,進而帶來龍頭價值股的風格。這一風格的結束需要伴隨產能周期的扭轉,按照歷史規律,一般一輪產能周期是10年,上行和下行分別是5年,如果考慮從2016年開始算,有利于價值股的產能周期至少持續到2020年,如果考慮到A股過去兩次風格周期都是6年,那么持續到2021年的可能性也是有的。

從美股的經驗來看,一般一次風格大多持續7-10年時間,期間有可能會出現比較長時間的風格休整,但如果要逆轉一次風格,需要的時間往往會比較長,這和A股歷史上的風格規律也是一致的。

4.3、 配置建議

具體來看,從2019年年底到2020年上半年,可能會出現的核心變化是價值風格的擴散,可選消費、金融和周期將會出現更多機會,這些板塊的很多子行業也具有產能格局改善、品牌或渠道壁壘提高、利潤波動更穩定等特征,只是由于2018年以來的經濟下行壓制,導致其價值一直被壓制,隨著經濟達到短周期下行的末端,并有可能有短周期的企穩,這些板塊可能會率先迎來戴維斯雙擊。

科技股是另一個重要的方向,雖然和價值投資風格略有差異,不過考慮到科技股自下而上的產業邏輯比較強,2020年也會有不錯的表現,是一個錦上添花的亮點。如果從時間來看,機會可能會集中在2020年下半年。2019年很多科技行業有過較大的上漲,短期需要震蕩等待業績或等待2020年下半年的增量資金。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)