原標(biāo)題:海通首席荀玉根:牛市第二波加速前的熱身,看好科技和券商

文 | 荀玉根、李影

1. 市場大格局:牛市主升浪的起點(diǎn)

遠(yuǎn)景:牛市第二波上漲即主升浪將徐徐展開。我們分析過牛市有三個(gè)階段,第一是孕育期,盈利回落,流動(dòng)性改善推動(dòng)估值修復(fù),市場進(jìn)二退一,第二是爆發(fā)期,估值盈利雙升,戴維斯雙擊,市場主升浪,第三是泡沫期,盈利平穩(wěn),資金大量流入,估值走向市夢率,市場沖頂。

今年1月4日上證綜指2440點(diǎn)是牛市反轉(zhuǎn)點(diǎn),2440點(diǎn)到4月8日3288點(diǎn)是牛市第一波上漲,之后下跌是進(jìn)二后的退一,我們分析過,基本面數(shù)據(jù)回落會(huì)使市場溜車。最終上證綜指8月初最低跌至2733點(diǎn),周報(bào)中我們提出,從基本面趨勢和技術(shù)形態(tài)看,市場已經(jīng)處于調(diào)整末期,牛市二波上漲即對應(yīng)波浪理論中的3浪(主升浪)即將展開。借鑒05-07年、08-10年、12-15年三輪牛市,牛市第二波上漲需要基本面、政策面的共振,近期穩(wěn)增長政策持續(xù)加碼,基本面可能正在趕底。目前政策面已經(jīng)出現(xiàn)明顯變化,7月30日召開的中央政治局會(huì)議,宏觀政策表述更積極,強(qiáng)調(diào)“國內(nèi)經(jīng)濟(jì)下行壓力加大”。8月31日國務(wù)院金融穩(wěn)定發(fā)展委員會(huì)會(huì)議提出,要加大宏觀經(jīng)濟(jì)政策的逆周期調(diào)節(jié)力度,下大力氣疏通貨幣政策傳導(dǎo)。9月4日國務(wù)院常務(wù)會(huì)議,部署精準(zhǔn)施策加大力度做好“六穩(wěn)”工作。

財(cái)政政策方面,加快發(fā)行使用地方政府專項(xiàng)債券,提前下達(dá)明年專項(xiàng)債部分新增額度;貨幣政策方面,加快落實(shí)降低實(shí)際利率水平的措施,及時(shí)運(yùn)用普遍降準(zhǔn)和定向降準(zhǔn)等政策工具。9月5日全國金融形勢通報(bào)和工作經(jīng)驗(yàn)交流電視電話會(huì)議召開,研究部署金融領(lǐng)域重點(diǎn)工作。9月6日,央行全面下調(diào)存款準(zhǔn)備金率0.5個(gè)百分點(diǎn),并額外對城商行定向降準(zhǔn)1個(gè)百分點(diǎn),合計(jì)釋放資金約9000億,政策在持續(xù)加碼。

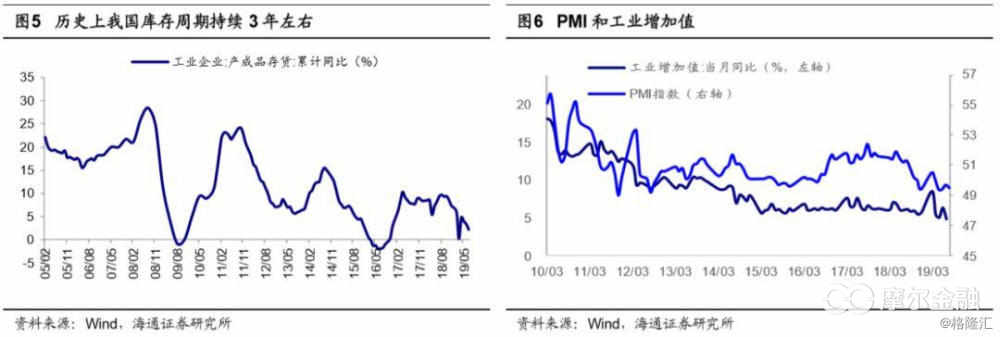

基本面見底還有個(gè)確認(rèn)過程,我們預(yù)計(jì)19Q3的A股歸母凈利同比為0%,2019年為5%,ROE為9%。往后看1.5年是業(yè)績回升期,預(yù)計(jì)屆時(shí)GDP增速穩(wěn)定在6-6.5%左右,A股歸母凈利潤增速有望回升至10-15%,ROE至12%以上。8月全國制造業(yè)PMI為49.5%,較7月小幅回落,但仍高于5月和6月水平,并且8月發(fā)電耗煤增速降幅已經(jīng)收窄至-2%,或意味著生產(chǎn)仍保持韌性,回落態(tài)勢開始放緩,未來確認(rèn)基本面數(shù)據(jù)好轉(zhuǎn)仍需跟蹤月度PMI、工業(yè)增加值等高頻數(shù)據(jù)。

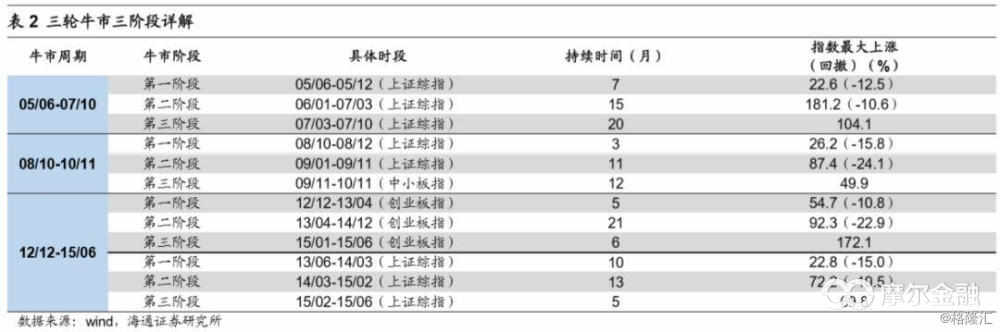

主升浪加速上漲前有個(gè)熱身階段。借鑒05-07年、08-10年、12-15年三輪牛市,牛市第二波上漲需要基本面、政策面的共振。回顧05/6-07/10、08/10-10/11、12/12-15/06(創(chuàng)業(yè)板指)的三輪牛市,前兩輪牛市中第一波上漲持續(xù)3-7個(gè)月,上證綜指最大漲幅在22%-26%之間;牛市第二波上漲持續(xù)時(shí)間為11-15個(gè)月,上證綜指最大漲幅在87%-181%之間;牛市第三波上漲持續(xù)12-20個(gè)月,上證綜指最大漲幅為50%-104%。

12/12-15/06期間主要是創(chuàng)業(yè)板指的牛市,這次牛市第一波上漲持續(xù)約5個(gè)月,創(chuàng)業(yè)板指最大漲幅約54%;牛市第二波上漲持續(xù)21個(gè)月,創(chuàng)業(yè)板指最大漲幅約92%;牛市第三波上漲持續(xù)約6個(gè)月,最大漲幅約172%。由此可見,牛市第二波上漲的時(shí)間和空間都會(huì)明顯大于第一波上漲,因?yàn)榛久嬉姷谆厣凸乐荡骶S斯雙擊。

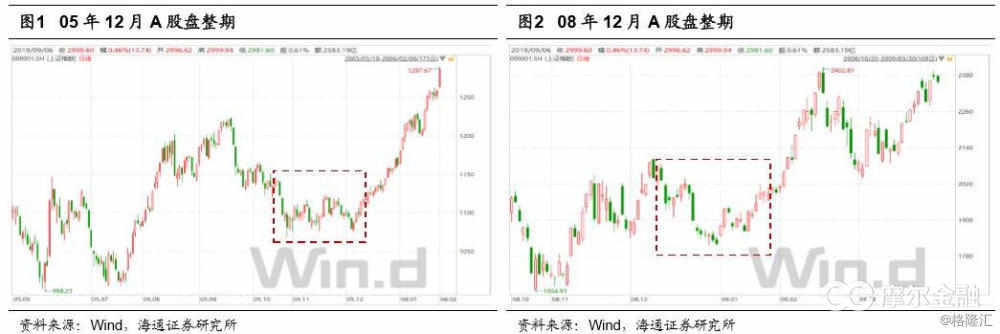

正是因?yàn)榕J械诙ㄉ蠞q是牛市主升浪,在第二波上漲開始的前期市場仍可能出現(xiàn)反復(fù),因?yàn)樾枰_認(rèn)基本面數(shù)據(jù)是否見底,或者確認(rèn)政策面是否寬松。反復(fù)的這個(gè)階段可能讓投資者疑惑到底是第二波上漲的開始,還是前面調(diào)整的筑底,其實(shí)差異不大,只要指數(shù)不明顯創(chuàng)新低,這個(gè)階段就是布局期。如05年底,上證綜指在05/10/28跌至最低點(diǎn)1067點(diǎn),11月22日漲至1122點(diǎn),12/6再次跌至1074點(diǎn)之后持續(xù)上漲。

如08年底,上證綜指跌至08/12/31最低1814點(diǎn),至09/1/13的低點(diǎn)1861點(diǎn)期間盤整,之后持續(xù)上漲。再如14年,上證綜指最低跌至14/3/12的1974點(diǎn)之后,在14/3-14/6期間持續(xù)在1974點(diǎn)-2146點(diǎn)之間窄幅震蕩,直到14/7開始持續(xù)上漲。上證綜指始于2733點(diǎn)的上漲較大概率是牛市第二波上漲的起點(diǎn)(即市場未來即便有反復(fù),明顯低于此低點(diǎn)的概率偏低,這是情緒恐慌的低點(diǎn)),目前政策面較暖,市場氛圍較好,未來仍需要密切跟蹤國內(nèi)外政策和事件的變化,以及基本面數(shù)據(jù),牛市第二波上漲初期市場仍可能有反復(fù)。

2. 市場節(jié)奏跟蹤國內(nèi)外政策事件

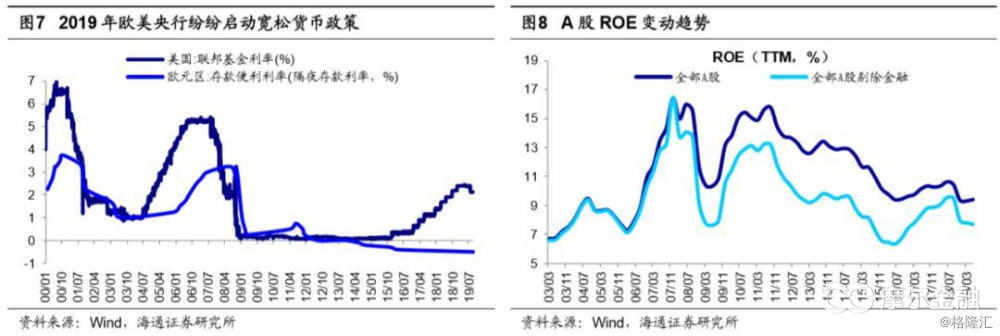

外部因素:美歐央行降息、中美貿(mào)易談判、英國脫歐。外部因素方面,9月歐美央行降息有助打開我國利率下行空間,10月中美貿(mào)易談判和英國脫歐情況仍需跟蹤,這些事件會(huì)影響股市投資者情緒。2019年9月12日歐洲央行宣布將存款利率下調(diào)10個(gè)基點(diǎn)至-0.5%,創(chuàng)歷史新低,為16年3月以來的首次降息。此外,還宣布將從11月1日起重啟QE,規(guī)模為每月200億歐元,并將開始實(shí)施利率分級制度。

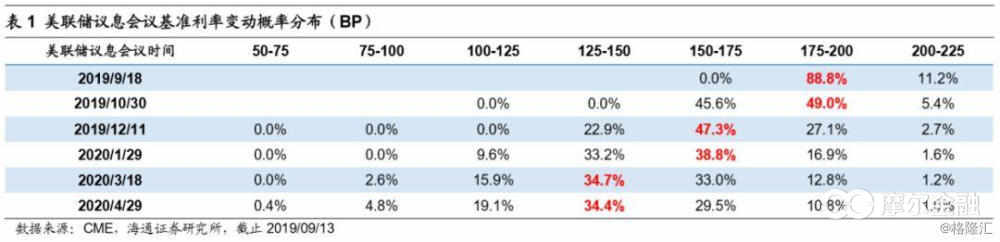

2019年9月19日美聯(lián)儲將召開議息會(huì)議,目前芝加哥利率期貨顯示這次降息25個(gè)BP的概率為88.8%,9月美聯(lián)儲大概率將啟動(dòng)年內(nèi)第二次降息,全球貨幣政策將進(jìn)一步寬松。2018年中美貿(mào)易摩擦開始升級,之前雙方已宣布互征關(guān)稅,但近期略有緩和。據(jù)新華網(wǎng)報(bào)道,特朗普總統(tǒng)北京時(shí)間9月12日發(fā)推特,宣布推遲新的關(guān)稅計(jì)劃,將2500億美元中國商品關(guān)稅稅率增加到30%的計(jì)劃從10月1日推遲到10月15日以后。

9月12日商務(wù)部新聞發(fā)言人高峰表示,對于美方釋放的善意的行動(dòng)表示歡迎,據(jù)了解中方企業(yè)已開始就采購美國農(nóng)產(chǎn)品進(jìn)行詢價(jià),大豆、豬肉都在詢價(jià)范圍,希望中美雙方相向而行,為磋商創(chuàng)造良好條件。根據(jù)新華網(wǎng)援引中央廣電總臺國際在線,中美雙方同意10月初在華盛頓舉行第十三輪中美經(jīng)貿(mào)高級別磋商,此前雙方將保持密切溝通;工作層將于9月中旬開展認(rèn)真磋商,為高級別磋商取得實(shí)質(zhì)性進(jìn)展做好充分準(zhǔn)備,后續(xù)進(jìn)展還需跟蹤。

2016年6月英國全民公投決定離開歐盟,此后3年內(nèi)英國一直為脫歐而糾結(jié),按照目前的法規(guī)英國將于10月31日脫離歐盟,以約翰遜為代表的英國政府堅(jiān)持脫歐,這與議會(huì)意見相左。關(guān)于英國脫歐,后續(xù)可能出現(xiàn)的情景包括:一是無協(xié)議脫歐,若英國與歐盟一直無法達(dá)成新的協(xié)議,10月31日英國將依法脫離歐盟;二是修改脫歐協(xié)議,英國議會(huì)已多次投票反對無協(xié)議脫歐,而現(xiàn)有的脫歐協(xié)議由前首相特蕾莎·梅耗時(shí)兩年達(dá)成,卻被議會(huì)多次否決,后續(xù)修改版或可獲得更多支持;三是申請延期脫歐,議會(huì)議員提出申請?jiān)俅窝舆t脫歐,在此之前已有先例,但究竟能否延遲,還需要?dú)W盟成員國的一致同意。

內(nèi)部因素:宏觀政策、改革進(jìn)展、三季報(bào)業(yè)績。內(nèi)部因素方面,繼續(xù)跟蹤政策和基本面,確認(rèn)牛市第二階段上漲的條件。為對沖MLF到期等因素,9月9日央行開展了1200億元逆回購操作,利率維持2.55%不變,市場利率下降的預(yù)期落空。央行通過逆回購對沖MLF到期,意味著將MLF到期資金通過OMO過渡到9月16日,屆時(shí)正是全面降準(zhǔn)落地時(shí)點(diǎn),這意味著9月7日到期、9月17日到期的MLF大概率都不再續(xù)作。未來央行更多通過OMO調(diào)整流動(dòng)性,9月17日、11月5日MLF分別到期2650、4035億元,這些都是觀察市場利率是否下調(diào)的時(shí)間窗口,需要進(jìn)一步跟蹤。

財(cái)政政策方面,加快發(fā)行使用地方政府專項(xiàng)債券,提前下達(dá)明年專項(xiàng)債部分新增額度,具體新增額度和進(jìn)展還需進(jìn)一步跟蹤。總體上,預(yù)計(jì)國內(nèi)貨幣和財(cái)政政策的進(jìn)一步寬松,需結(jié)合外部環(huán)境,在歐美降息落地后,對沖中美貿(mào)易摩擦及外部經(jīng)濟(jì)惡化的影響,10月后政策落地可能性更大。中共中央政治局8月30日召開會(huì)議,決定今年10月在北京召開中國GCD第十九屆中央委員會(huì)第四次全體會(huì)議,主要議程是,中共中央政治局向中央委員會(huì)報(bào)告工作,研究堅(jiān)持和完善中國特色社會(huì)主義制度、推進(jìn)國家治理體系和治理能力現(xiàn)代化若干重大問題。

9月9日中央深改委第十次會(huì)議召開,主題是落實(shí)黨的十八屆三中全會(huì)以來中央確定的各項(xiàng)改革任務(wù),提出前期重點(diǎn)是夯基壘臺、立柱架梁,中期重點(diǎn)在全面推進(jìn)、積厚成勢,現(xiàn)在要把著力點(diǎn)放到加強(qiáng)系統(tǒng)集成、協(xié)同高效上來。未來跟蹤完善國家治理、推進(jìn)改革的相關(guān)措施,這是提振市場風(fēng)險(xiǎn)偏好的重要因素。10月31日A股三季報(bào)將全部披露完畢,我們預(yù)計(jì)全部A股歸母凈利同比增速三季度見底,ROE四季度見底。

主要是從兩個(gè)角度分析:一是從周期因素看,盈利周期與庫存周期對應(yīng),根據(jù)歷史上庫存周期平均持續(xù)39個(gè)月推斷,本次庫存周期底部在9月左右,最新公布的7月工業(yè)企業(yè)產(chǎn)成品存貨增速繼續(xù)回落至2.3%,正在逼近歷史底部0%附近。二是從政策傳導(dǎo)看,歷史上政策轉(zhuǎn)向積極到盈利見底中間時(shí)滯5-9個(gè)月,今年1月金融數(shù)據(jù)見底回升標(biāo)志貨幣政策發(fā)力,對應(yīng)盈利見底也在今年3季度。未來確認(rèn)基本面數(shù)據(jù)好轉(zhuǎn),仍需跟蹤月度PMI、工業(yè)增加值等高頻數(shù)據(jù)。

3. 應(yīng)對策略:戰(zhàn)略樂觀

逐漸布局,中期科技和券商最優(yōu)。我們前期報(bào)告分析過,1月 4日上證綜指2440點(diǎn)是牛市反轉(zhuǎn)點(diǎn),上證綜指2440-3288-2733點(diǎn),是牛市第一階段的進(jìn)二退一。對比歷史上牛市第二波上漲的政策面、基本面背景,上證綜指2733點(diǎn)很可能是牛市第二波上漲的起點(diǎn),對應(yīng)波浪理論的3浪,即牛市主升浪。牛市第二波上漲的時(shí)間和空間都會(huì)明顯大于第一波上漲,因?yàn)榛久嬉姷谆厣凸乐荡骶S斯雙擊。正是因?yàn)榕J械诙ㄉ蠞q是牛市主升浪,歷史上,主升浪加速上漲前都有個(gè)熱身階段,所謂熱身就是在加速跑的起點(diǎn)附近折返跑,即初期行情往往有所反復(fù),因?yàn)樾枰_認(rèn)基本面數(shù)據(jù)是否見底,或者確認(rèn)政策面是否寬松。

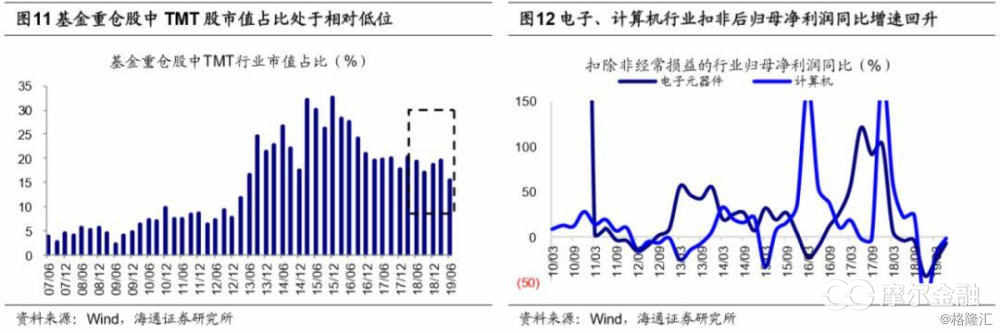

戰(zhàn)略上樂觀,牛市第二波上漲初期是很好的布局期,戰(zhàn)術(shù)上循序漸進(jìn),中期看好科技和券商。在前期報(bào)告分析過, 從人口、技術(shù)、政策三個(gè)決定性的影響因素來看產(chǎn)業(yè)周期與更迭,當(dāng)前中國與1980年代的美國十分相似,面臨著類似的發(fā)展機(jī)遇,科技和服務(wù)消費(fèi)有望成為新時(shí)代經(jīng)濟(jì)由大變強(qiáng)的主導(dǎo)產(chǎn)業(yè)。其中科技細(xì)分領(lǐng)域包括 5G產(chǎn)業(yè)鏈、新能源汽車、人工智能、大數(shù)據(jù)、物聯(lián)網(wǎng),服務(wù)消費(fèi)領(lǐng)域包括醫(yī)療服務(wù)、教育產(chǎn)業(yè)。

就牛市第二階段而言,前期報(bào)告分析過牛市的第二階段進(jìn)入盈利驅(qū)動(dòng)階段,行業(yè)間分化以盈利為基準(zhǔn),盈利上升陡峭行業(yè)漲幅居前形成主導(dǎo)產(chǎn)業(yè)。而每輪牛市主導(dǎo)產(chǎn)業(yè)都符合時(shí)代背景,“科技+券商”有望成為本輪主導(dǎo)產(chǎn)業(yè)。我國進(jìn)入后工業(yè)化時(shí)代,步入信息化時(shí)代,重點(diǎn)發(fā)展的產(chǎn)業(yè)是科技類行業(yè),而為科技類行業(yè)提供融資服務(wù)的是券商,所以未來進(jìn)入牛市爆發(fā)期時(shí)的主導(dǎo)產(chǎn)業(yè)將會(huì)是科技+券商。

對科技股來說,政策面產(chǎn)業(yè)政策向科技傾斜,科創(chuàng)板、融資放開等舉措將帶動(dòng)VC/PE為科技企業(yè)注入增量資金,同時(shí)伴隨著5G等新技術(shù)的推廣應(yīng)用,將帶動(dòng)行業(yè)需求回暖以及產(chǎn)生新需求、增加訂單,推動(dòng)ROE改善。隨著大股權(quán)時(shí)代來臨,券商業(yè)務(wù)有望更多元化,成為綜合性投行。9月5日外管局為促進(jìn)非銀金融機(jī)構(gòu)外匯業(yè)務(wù)發(fā)展,批準(zhǔn)華泰證券和招商證券等3家券商結(jié)售匯業(yè)務(wù)試點(diǎn)資格,允許其在風(fēng)險(xiǎn)可控的前提下開展自身及代客即期結(jié)售匯業(yè)務(wù),這有助于促進(jìn)國內(nèi)證券公司本幣和外幣業(yè)務(wù)均衡發(fā)展,加快培育國際一流投行。資本市場增量改革不斷推進(jìn),并且監(jiān)管鼓勵(lì)大行加大對券商融資的支持,券商金融債發(fā)行、短融增額,均有利于券商降低資金成本,提高杠桿率,從而提升ROE。

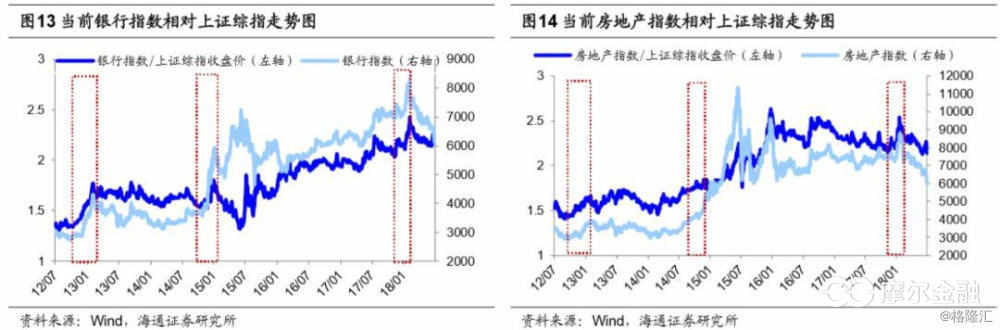

歲末年初注意階段性異動(dòng),如銀行地產(chǎn)。回顧歷史,我們發(fā)現(xiàn)歲末年初時(shí)銀行、地產(chǎn)往往有異動(dòng)行情,因低估值、高股息的價(jià)值屬性類似,二者通常聯(lián)動(dòng),代表性時(shí)間如12年12月-13年1月、14年11-12月、18年1月。2012年11月8日中共十八大召開,改革預(yù)期升溫點(diǎn)燃股市行情,2012/11/30-2013/2/4期間銀行指數(shù)最大漲幅54.2%、房地產(chǎn)34.1%,上證綜指25.2%。

2014年11月22日央行采取非對稱方式下調(diào)金融機(jī)構(gòu)人民幣貸款和存款基準(zhǔn)利率,貨幣政策出現(xiàn)重大轉(zhuǎn)向,2014/11/20-2015/1/6期間銀行指數(shù)最大漲幅62.5%、房地產(chǎn)43.2%,上證綜指39.3%。2017年底受益于利率下行,A股迎來開門紅的春季躁動(dòng),2017/12/20-2018/2/7期間銀行指數(shù)最大漲幅19.2%、房地產(chǎn)23.0%,上證綜指9.9%。總體上,地產(chǎn)和銀行異動(dòng)的原因是當(dāng)時(shí)估值偏低、前期漲幅少、機(jī)構(gòu)持倉低和政策催化。

今年需注意銀行地產(chǎn)歲末年初異動(dòng)的可能性:第一低估值,當(dāng)前銀行、地產(chǎn)板塊最新PB(截止2019/9/12)分別為0.85倍和1.48倍,分別對應(yīng)2005年以來估值從低到高的6%和7%分位,最新PE為6.6倍、10.3倍,分別對應(yīng)2005年以來估值從低到高的43%、6%分位;第二低配置,根據(jù)最新基金持倉統(tǒng)計(jì),19Q2銀行機(jī)構(gòu)持倉比例為5.7%、房地產(chǎn)為4.5%,分別對應(yīng)2005年以來持倉占比從低到高的31%、44%分位;第三低漲幅,2019年以來銀行、房地產(chǎn)漲幅為20.4%、19.3%,低于上證綜指的21.5%、滬深300的31.9%;第四政策與事件催化,為了應(yīng)對經(jīng)濟(jì)下行風(fēng)險(xiǎn),國內(nèi)宏觀政策已經(jīng)展現(xiàn)寬松信號,9月6日央行宣布全面降準(zhǔn)0.5%,隨著9月歐美央行降息落地,我國利率向下空間將打開。

9月9日中央深改委第十次會(huì)議召開,主題是落實(shí)黨的十八屆三中全會(huì)以來中央確定的各項(xiàng)改革任務(wù),10月我國還將召開十九屆四中全會(huì),議題是推進(jìn)國家治理體系和治理能力現(xiàn)代化若干重大問題,未來跟蹤完善國家治理、推進(jìn)改革的相關(guān)措施,這些都是提振市場風(fēng)險(xiǎn)偏好的催化因素,風(fēng)險(xiǎn)偏好提升時(shí)最低估的板塊容易修復(fù)估值。

風(fēng)險(xiǎn)提示:向上超預(yù)期:國內(nèi)改革大力推進(jìn),向下超預(yù)期:中美關(guān)系惡化。

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:陳悠然 SF104

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)