【華泰策略|周觀點】海外、國內、市場流動性均邊際改善——信號與噪聲系列之一百四十一期

來源:華泰策略研究

正文

核心觀點:海外、國內、市場流動性均邊際改善,支撐A股估值

海外:歐央行重啟QE給海外市場帶來流動性增量,考慮到我國無風險利率較高、科技周期開啟等因素,疊加我國堅定不移實施金融市場開放政策,我們認為未來外資或加速流入中國,權益資產流動性或進一步改善。國內:8月社融總量和結構均環比改善,疊加9月全面及定向降準+專項債加快發行,我們預計國內宏觀流動性呈邊際改善。市場:上周日均成交量連續第4周回升,在全球5G主建設期開啟背景下,9月以來市場風格由電子向TMT全行業擴散,科技板塊全面領漲。行業配置繼續推薦科技股+汽車板塊,適時關注周期股的估值修復機會。

國內:8月宏觀流動性邊際改善,提升“企業盈利三季度企穩”的概率

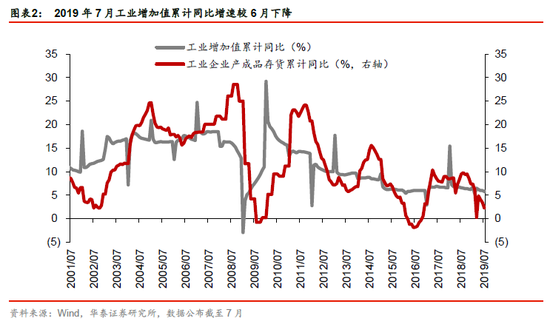

總量方面,8月社融增量1.98萬億,其中人民幣貸款增加1.3萬億元,均超市場預期。結構方面,企業部門中長期貸款增加4285億元,而短期貸款減少355億元,一定程度反映信貸結構有改善。8月社融改善或與LPR改革、減稅降費、支持中小企業融資等政策推動有關,疊加9月全面及定向降準+專項債加快發行,我們預計國內宏觀流動性將呈邊際改善。從庫存周期角度,當前距離上輪庫存周期的底部已有13個季度,1998年以來我國庫存周期均在12-14季度之間,我們認為去庫周期已經逐步接近尾聲,維持A股企業盈利增速中報見底、三季報或企穩的判斷。

海外:全球流動性邊際再寬松之際,中國對外開放廣度和深度持續增大

9月13日歐洲央行宣布將存款利率下調10個基點,至-0.5%,同時決定從11月1日起重新QE,規模為每月200億歐元,持續2-3年,在負利率的基礎上寬松力度超出市場預期。全球流動性邊際再寬松之際,中國對外開放廣度和深度持續增大:9月10日我國外管局取消(R)QFII投資額度限制及RQFII試點國家和地區限制,中國資本市場對外開放廣度和深度持續增大,在“無風險利率較高+科技周期開啟”的雙重驅動下,外資流入中國或加速。本周繼續關注美聯儲9月議息會議、富時羅素指數的A股權重擴容和道瓊斯指數首次納入A股(兩者均將于9.23前生效)。

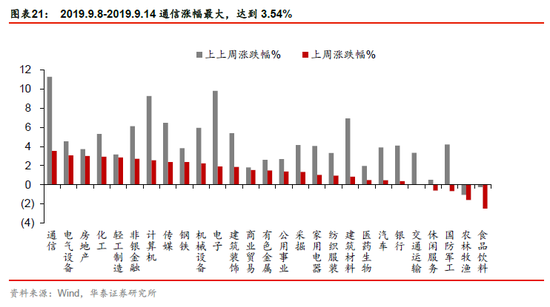

市場:日均成交量連續第4周回升,科技風格由電子向TMT全行業擴散

上周A股市場日均成交量連續4周穩步回升,9月以來市場風格進一步偏向科技,TMT全面領漲,下半年以來科技內部風格的演變:7月“電子”、8月“電子+計算機”、9月“電子+計算機+通信+傳媒”,科技風格正全面擴散,而其背后是全球5G主建設周期的開啟,上周中興通訊公告,中興5G基站在全球發貨已經超過5萬個,而國內預計年底會交付超過10萬個,5G終端供不應求。除此之外,近期政策自上而下推動國產化替代的決心與力度不容忽視(如華為鯤鵬處理器、國產操作系統推出等),我們認為這可能進一步加速我國科技周期。

配置:繼續推薦科技股+汽車板塊,適時關注周期股的估值修復機會

全球流動性邊際再寬松,“我國無風險利率較高+科技周期開啟+資本市場開放力度增大”三點因素大概率將吸引外資加速流入中國,權益資產流動性或進一步改善;同時,8月份社融數據超預期疊加9月份貨幣及財政政策的邊際寬松,國內宏觀流動性大概率呈邊際改善,A股在當前估值水平的絕對收益大概率不會差。行業配置方面:流動性改善或進一步利好科技股;繼續關注估值較低、政策邏輯順、短期銷量增速或企穩、中長期供給端變化空間大的汽車;考慮估值分化程度、降準+財政搭配下基建數據可能的變化、當前庫存周期的位置,建議適時關注周期股的估值修復機會。 風險提示:國內經濟超預期下行;全球經濟下行壓力超預期,資金避險情緒大幅升溫;仍需關注直接融資增加、產業資本減持對市場節奏和波動率的影響。

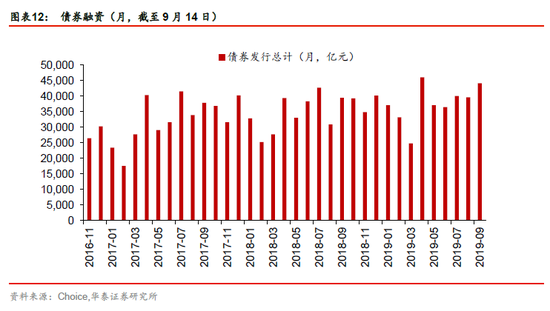

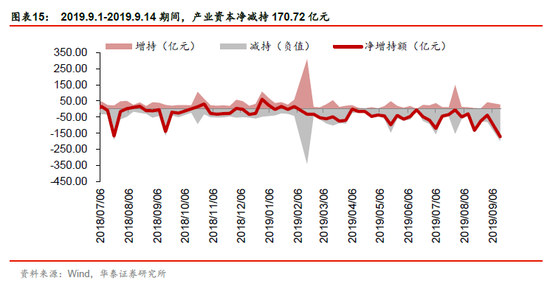

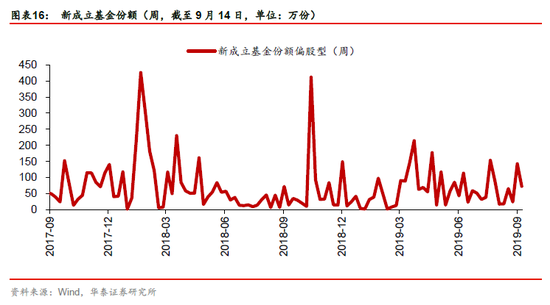

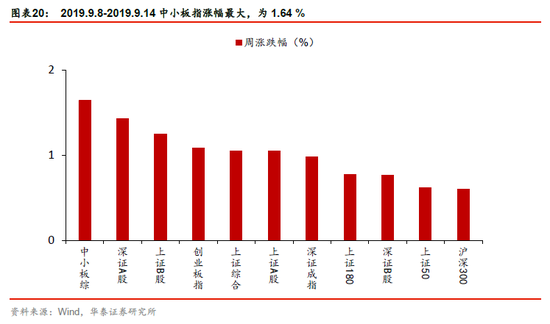

周度策略重要數據

風險提示:國內經濟超預期下行;全球經濟下行壓力超預期,資金避險情緒大幅升溫;仍需關注直接融資增加、產業資本減持對市場節奏和波動率的影響。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)