2019“銀華基金杯”新浪銀行理財師大賽重磅來襲,報名即可領取666元超值好禮,還有機會獲得經濟學家、高校教授等明星評委專業指導,拿萬元獎金,上新浪頭條。【點擊看詳情】

來源:Wind

美股金融股全線收跌,摩根大通跌4.17%,高盛跌4.2%,花旗跌5.28%,摩根士丹利跌3.37%,美國銀行跌4.69%,富國銀行跌4.33%,伯克希爾哈撒韋跌1.5%。

能源股全線調整,埃克森美孚跌3.99%,雪佛龍跌3.79%,康菲石油跌3.86%,斯倫貝謝跌6.58%,EOG能源跌4.47%。

熱門中概股未能幸免,迅雷逆勢大漲,成最大看點。阿里巴巴跌1.13%,京東跌3.36%,百度跌2.6%,微博跌4%,拼多多跌0.93%,蔚來汽車跌8.1%,網易漲0.49%,瑞幸咖啡跌16.74%,迅雷逆市漲28.64%。

來源:英為財情

此前,歐股集體收跌。

歐洲STOXX 600指數跌1.8%,至近6個月低點;德國DAX指數跌2.3%至四個月低位;法國CA40指數跌2.08%;英國富時100指數跌1.42%,盤中創逾兩個月新低。

來源:英為財情

金融股同樣是歐股市場上的下跌重災區。

德國市場上,德意志銀行跌4.8%;法國市場上,法國興業銀行跌4.09%;英國市場上,英國保誠集團跌4.11%。

油市也未能幸免。

周三,WTI 9月原油期貨收跌2.18美元,跌幅達3.82%,報54.92美元/桶。

來源:英為財情

比特幣期貨同樣大跌。

CME比特幣期貨BTC 9月合約收跌785美元,跌幅超過7.17%,報10160美元;10月合約收跌至10260美元,11月合約收跌至10335美元。

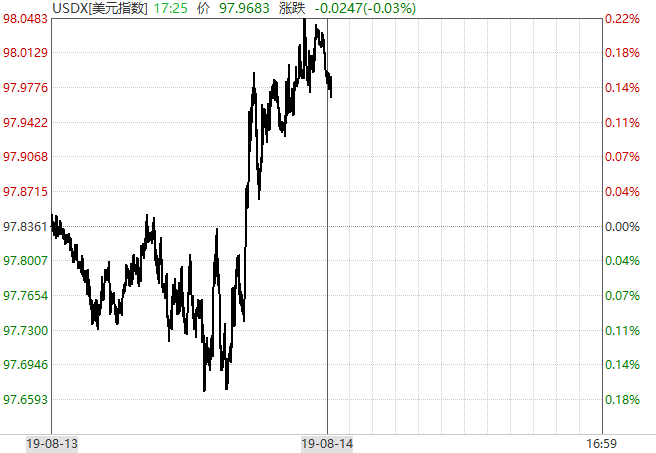

美元指數則在避險情緒刺激下一度重上98關口。

來源:Wind

最大贏家還是貴金屬。

周三,COMEX 12月黃金期貨收漲0.9%,報1527.30美元/盎司,創逾六年收盤新高。滬金夜盤收漲1.09%,滬銀收漲1.46%。

來源:Wind

全球金融市場開啟避險模式。特朗普則再次啟動炮轟模式,炮轟的對象,毫無疑問還是美聯儲。

據外媒報道,特朗普稱,美聯儲降息太慢。他還說,美聯儲必須行動,美聯儲是美國的中央銀行,不是世界的。

金融界人士算是看明白了。有人戲稱,如今,每當道指多跌200點,特朗普都會痛斥美聯儲主席鮑威爾。

引發全球震動的禍首竟是一項利差指標

這一次導致歐美股市下跌的禍首是一個指標——美國2年期與10年期國債利差。

周三歐洲交易時段,關鍵的美國2年期與10年期國債利率倒掛,為2007年以來首次。

據悉,周四盤初,美國2年和10年期美債收益率曲線再度倒掛,倒掛-0.395個基點。

不過,截至本文發稿時,倒掛局面暫時解除,但兩者利差極窄,隨時可能再次倒掛。

來源:英為財情

從歷史上看,美債收益率倒掛是較為可靠的經濟衰退預警指標。而在許多市場人士看來,2年期與10年期美債收益率的利差倒掛更具預警意義。因為在過去40年里,在每次衰退之前,兩者都會出現倒掛,無一例外!

此前,另一項也被認為相當關鍵的指標——3個月與10年期美國國債收益率已于今年3月發生倒掛。

不止是美國,國債收益率曲線倒掛及經濟衰退信號正在更多經濟體出現。同樣在周三歐市盤中,英國2年期與10年期國債利差也發生了2008年以來的首次倒掛。

分析人士指出,美債收益率倒掛并不意味著經濟衰退會馬上出現,通常需要數月甚至數年的時間才會到來。然而,國債收益率曲線倒掛的局面在更多經濟體出現,與近期全球債市收益率持續下行一道,成為全球經濟增長放緩、金融市場謹慎情緒升溫的反映。

周三,有著恐慌指數之稱的CBOE標普500波動率指數(VIX)暴漲25.64%。

來源:英為財情

機構:短期A股或有反復 但中期存在機會

隔夜歐美股市大跌,給周四的亞太市場不好的暗示。

數據顯示,周三富時中國A50指數期貨跌1.47%。

有機構提示短期風險。

國信證券策略研究團隊指出,當前A股市場或正進入新一輪尋找“政策底”過程之中,而A股的歷史經驗顯示,一般情況下,“市場底”要在“政策底”之后才出現,過程并不平坦。

但也有機構提示把握中期確定性,認為市場謹慎情緒已經充分反映在當前價格中。

財富證券報告指出,應在不確定性中把握確定性,市場情緒已經充分釋放,A股或迎來布局良機。報告稱,全A估值中位數水平為29.71倍,歷史分位為12.12%。以全部A股整體估值法、10年期國債收益率計算的風險溢價達到了4.13%,遠高于2016年以來風險溢價率平均為2.71%,而2019年年初風險溢價高點為4.99%,市場觸底向上的動力非常強。

安信證券策略團隊指出,短期A股市場或有反復,但中期存在戰略性機會。從基本面看,市場處于底部區域,整體缺乏明顯下行動力。從情緒面和技術面看,此前的快速調整之后,短期容易還會有反復,但如果市場還有一波調整,那便是在提供中期戰略買點的機會。

光大證券策略團隊也提出,耐心持倉等待,逢低考慮買而不是賣。他們表示,大勢上,估值水平略有偏低。目前,估值隱含名義增速預期為7.9-8%,對應的實際增長預期下降至約5.6-5.8%,已經低于6-6.5%的政策目標區間。據此,逢低可以考慮加倉。

民生證券宏觀團隊則稱,應維持“抓手黃金、牽手利率債、垂手股市”策略,中期內國債收益率突破2016年低點是大概率事件。

8月14日,中國10年期國債收益率盤中跌破3%,創下2016年12月以來新低,向著2016年三季度低位又近了一步。

編輯:李若愚 王寅

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:陳悠然 SF104

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)