四年前萌芽,兩年前井噴,現如今收縮。

短短幾年時光,網貸行業就演繹了一出從瘋狂入局到紛紛離場的悲喜劇。在行業大勢之下,銀行機構與網貸平臺在資金存管業務方面,也是摩擦不斷。

證大集團旗下P2P平臺“撈財寶”日前發布公告稱,華瑞銀行單方面決定要終止存管合作,平臺停止新增業務。時隔一天,華瑞銀行針對市場一些傳聞進行表態:未單方面關閉或停止存管系統的功能。

即使雙方無意對立,兩則公告也從側面反映出這個行業的發展態勢。

一邊是網貸平臺頻繁更換資金存管銀行;一邊是多家銀行陸續退出、收縮網貸平臺資金存管業務。

相愛兩年,一別兩寬?

回顧前兩年時光,兩家機構一直和諧牽手。

2017年4月,上海華瑞銀行與“撈財寶”合作,前者為后者進行資金存管,保障“撈財寶”平臺資金和用戶資金完全隔離,平臺的出借人和借款人的資金流動均在存管體系里操作。目前,“撈財寶”的網站首頁“安全保障”一欄仍然標明“白名單華瑞銀行保駕護航”。

但在相互合作兩年光景后,行業形勢發生了變化,兩者的牽手之路開始走向一別兩寬的終章。

“撈財寶”于8月12日在其官網發布公告表示,因“撈財寶”存管合作方華瑞銀行自身業務調整,華瑞銀行單方面決定在2019年8月13日起終止存管合作。新的存管合作開展需要時間,在無存管的情況下,基于合規要求,“撈財寶”平臺停止新增業務。

“單方面決定”的措辭,一時引發了市場猜想,甚至一天之內“撈財寶‘甩鍋’華瑞銀行”的標題刷屏。

8月13日,為回應網上有關該行網貸資金存管業務的傳言,上海華瑞銀行發布了《關于我行網貸資金存管業務相關情況的聲明》,第一條特別強調了“未對尚在存管服務協議存續期內、雙方未就終止合作達成一致意見的網貸平臺單方面關閉或停止存管系統的功能”。

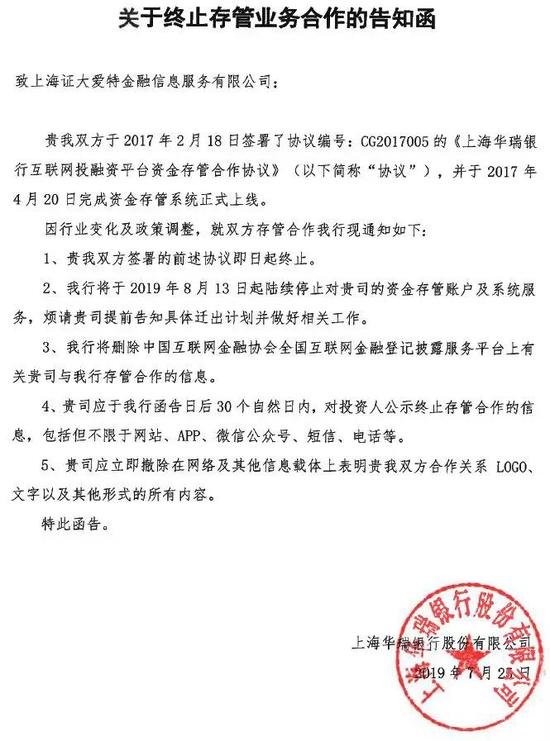

原來,8月初華瑞銀行發給“撈財寶”的一份關于終止存管業務合作的告知函,但并無就終止存管合作事宜有提前溝通。

8月14日,記者拿到了這份告知函。內容顯示,華瑞銀行將于8月13日起陸續停止對“撈財寶”的資金存管賬戶及系統服務。

看似雙方互相推諉,但記者分別從接近雙方人士處了解到,雙方無意對立。

一位接近“撈財寶”的相關人士表示,因為華瑞銀行此前告知的終止協議的開啟期限是8月13日,“撈財寶”基于對投資者告知的義務,于此日期之前發布了公告。

而記者從另一位業內知情人士處了解到,銀行一般在正式開啟終止存管協議之前會發布類似的告知函,文函的用意是要通知平臺進行協商。

在上述告知函中,華瑞銀行要求“撈財寶”提前告知具體的遷出計劃,并要求“撈財寶”撤出在網絡以及其他信息載體上表明的與華瑞銀行的合作關系,包括logo、文字等內容。目前雙方還未達成最終的結果。

機構紛紛離場

在P2P行業備案落地遙遙無期的背景下,網貸行業的前景比較迷茫。最令市場震驚的是,被業內稱為“網貸一哥”的陸金所于7月中旬宣布退出P2P市場。

這也讓市場不禁猜想,網貸行業是否真的要“涼涼”了。

融360大數據研究院提供的數據顯示,2019年上半年網貸行業新增問題平臺數共有112家,比2018年下半年487家問題平臺環比減少375家,出清的平臺數下降,不過出清仍然在延續,出清的范圍擴大。

其中,問題平臺中主動清盤的平臺30家,位居第一;其次為“跑路”失聯平臺,共計23家;第三為暫停運營平臺,共計20家;此外,提現困難的平臺數為16家;經偵介入的平臺數為12家;爭議平臺數為6家;良性退出的平臺數為3家;轉型平臺數為2家。

而網貸平臺資金存管業務也早已從前兩年的“香餑餑”到如今的“雞肋”地位。例如上海銀行、北京銀行、浙商銀行、貴州銀行、徽商銀行、江西銀行等多家銀行已經離場網貸平臺資金存管業務。

華瑞銀行在其告知函里也表達了此次選擇的一個行業趨勢背景:因行業變化及政策調整。

“P2P行業備案遲遲沒有落地,官方態度也不明確,為了規避風險,銀行退出網貸平臺存管業務也在預料之中。”蘇寧金融研究院互聯網金融研究中心高級研究員陳嘉寧認為,網貸行業在慢慢收縮,收縮與退出是未來的一個趨勢。

存管銀行更換或退出,對目前網貸行業的影響有哪些?融360大數據研究院分析師艾亞文認為,部分網貸平臺如果與存管銀行解除合作關系,需要尋求其他銀行托管,對平臺的運營能力也是一種考驗。

“當前所有核心交易流程都是在存管系統內完成,故存管系統任一環節功能關閉都會導致交易無法完成,交易包括出借人注冊、開戶、充值、出借,以及借款人注冊、開戶、放款、還款等。”接近“撈財寶”相關人士回應終止存管合作的影響時表示。

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)