原標題:千億獨角獸怎么了?又暴跌近20%!更有700億市值大蒸發 僅有1年多

來源:中國基金報

又一獨角獸涼了!

8月13日,背靠騰訊的閱文集團開盤跳水,盤中不斷走低,截至收盤大跌17.81%,股價報24港元,創下上市以來新低。

閱文集團此番大跌,主要由于所披露的2019年上半年業績不佳所致。此外昨日港股整體走勢低迷,恒生指數低開且最終收跌2.1%,創超7個月新低,也加劇了投資者的恐慌情緒。

上半年業績不佳,凈利潤下滑超20%

先來看看閱文集團2019年上半年業績。

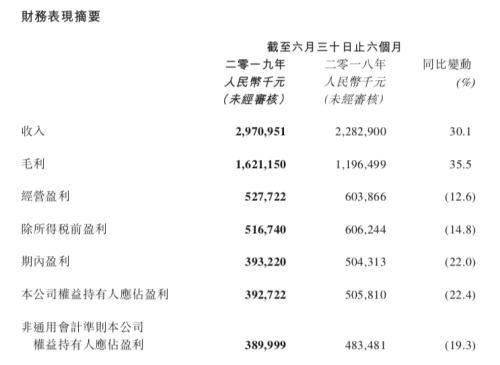

8月12日公布的財報顯示,閱文集團上半年實現總收入29.17億元,同比增長30.1%;通用會計準則下經營利潤5.28億元,同比下滑12.6%;凈利潤3.93億元,同比下降22.4%;非通用會計準則下,公司權益持有人應占盈利3.90億元,同比縮減19.3%。

而造成閱文集團利潤下滑的,主要是其在線業務板塊。目前,閱文集團主要分為兩大業務板塊:在線業務、版權運營及其他。

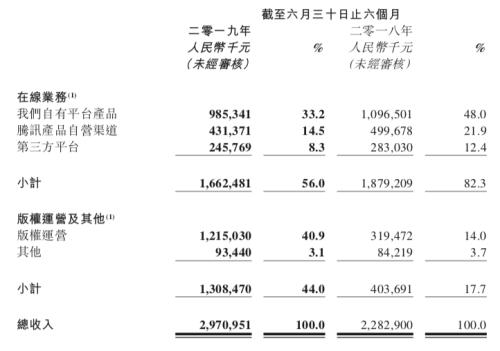

2019年上半年,閱文集團在線業務收入為16.62億元,同比減少11.53%,在集團中的收入比重也從2018年的82.3%降至今年的56%;而版權運營及其他收入為13.08億元,同比大增224.1%,在集團中的收入比重從17.7%升至44%。

在線業務收入中,來自自有產品平臺、騰訊產品自營渠道以及第三方平臺三個渠道的收入紛紛減少。這在過去是從未發生過的事情。

閱文集團在財報中稱,自有產品平臺收入縮減,是因為其加強了對付費內容的審核和上架控制;騰訊產品自營渠道的付費閱讀收入也在持續減少,但部分已被其推出的免費閱讀模式帶來的在線廣告收入抵銷;第三方平臺收入減少主要系與其中止合作所致。

版權運營崛起,付費閱讀疲軟

實際上,從2018年調整收入分類開始,閱文集團一直有意弱化在線閱讀在公司收入中的地位。現在,閱文集團的在線業務由在線付費閱讀、網絡廣告、分銷的第三方網絡游戲構成,版權運營由制作發行電視劇、網絡劇、動漫、版權改編權、運營網絡游戲以及銷售紙質圖書構成。

上半年財務數據顯示,版權運營板塊發展勢頭迅猛。閱文集團在財報中稱,“市場對于各種形式的版權內容都存在旺盛需求,版權改編擁有良好的市場前景,有望進一步釋放潛在價值。”

另一方面,閱文集團的平臺付費用戶卻在減少。與去年相比,月活躍用戶數從2.13億漲至2.17億,但平均月付費用戶數卻從1070萬下降到970萬,付費比例從5%降至4.5%。

為此,閱文集團于今年上半年推出了免費閱讀模式:與騰訊合作,在手機QQ和QQ瀏覽器中推出免費閱讀頻道,還推出了自營免費APP飛讀。

閱文集團稱,免費閱讀是付費閱讀的有益補充,瞄準的是對價格敏感但能接受閱讀頁面廣告的客戶。“作為公司的一項重要舉措,免費閱讀模式將有助于提高現有版權的變現”,而且“長期來看,隨著免費用戶與平臺互動增多,也有機會把部分免費用戶轉化為付費客戶。”

據統計,當前走“網文免費”路線的平臺產品包括:趣頭條旗下的米讀小說、百度投資的七貓小說、WiFi萬能鑰匙團隊推出的連尚讀,以及番茄小說等。閱文集團布局免費閱讀的這一舉動,也被市場解讀為“在網文免費模式沖擊下開始的防御戰”。

上市即巔峰

1年多市值蒸發700億

閱文集團的前身是騰訊文學,2015年騰訊文學收購盛大文學后聯合成立了新公司閱文集團,統一管理和運營起點中文網、創世中文網、云起書院、瀟湘書院等網絡文學品牌,以及QQ閱讀、起點讀書等移動閱讀APP。

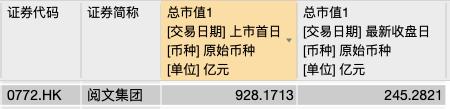

2017年11月8日,閱文集團作為文化傳媒獨角獸企業,登陸港交所。上市當天即暴漲86%,股價觸及110港元,市值逼近千億,成為國內文化傳媒板塊市值最高的公司。

不過從上市兩年的表現看,閱文集團也成為“上市即巔峰”的典范。自上市當日以來,閱文集團的股價一路震蕩走低,未再刷新歷史新高,反而開啟了漫漫下跌之路。

目前,閱文集團的最新股價僅24港元,與最高的110港元相比,跌幅近80%;市值僅245億港元,和上市首日盤中最高市值相比,更是蒸發了750億左右市值!

業績和股價的糟糕表現,也讓部分國際投行昨日盤中下調其評級及目標價。中金表示,將閱文集團下調至中性評級,削目標價至29港元。

里昂將其今明兩年的盈利預測分別下調為30.7%和31.2%,目標價降33%至29港元,評級下調至“中性”。該行估計,下半年密集式的推廣活動將拖累全年經營利潤。

只有花旗仍維持其持有評級,目標價保持32港元。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:馬婕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)