原標題:近七成銀行股破凈,這么“便宜”的銀行股要不要買?怎么挑?

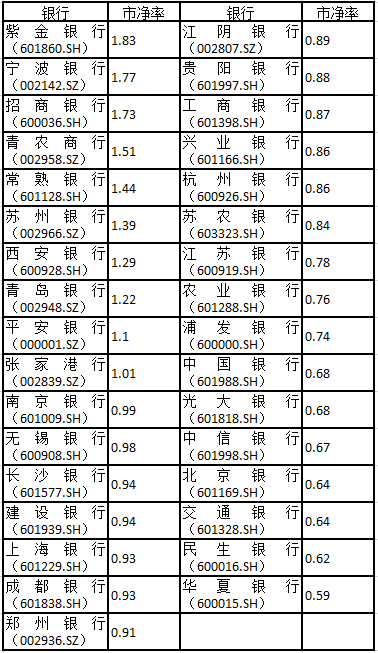

在A股上市的33家銀行股中,截至8月13日收盤,處于“破凈”(即股價跌破每股凈資產值,市凈率低于1)狀態的有23家,比例達到近七成。市凈率高于1的僅有10家。一般來說,股價應該大于每股凈資產,當股價跌破每股凈資產時,意味著投資者對公司的資產質量比較悲觀,只有打折扣了才愿意買。

具體來看,市凈率高于1的10只銀行股中,只有寧波銀行(002142.SZ)、招商銀行(600036.SH)、常熟銀行(601128.SH)、平安銀行(000001.SZ)、張家港行(002839.SZ)5家之外,其他5家均為今年上市的次新股。市凈率排在最后五位的分別是華夏銀行、民生銀行、交通銀行、北京銀行、中信銀行,市凈率分別是0.59、0.62、0.64、0.64、0.67。

多家銀行觸發穩定股價措施啟動條件

多家銀行觸發穩定股價措施啟動條件在股價持續低迷的情況下,不少銀行股價觸發了穩定股價措施啟動條件。

今年以來,已有包括杭州銀行(600926.SH)、貴陽銀行(601997.SH)、蘇農銀行(603323.SH)、江陰銀行(002807.SZ)、上海銀行(601229.SH)在內的5家銀行觸發穩定股價措施啟動條件,并在隨后實施了穩定股價方案。具體措施包括:回購股票、持股5%以上的股東增持股票、董事和高級管理人員增持股票。

除此之外,也有股東主動“逆勢”增持。比如8月12日,上海銀行第四大股東TCL集團以自有資金在二級市場上增持上海銀行157.29萬股(占公司總股本的0.01%),增持后持股比例達到5%。

破凈的背后,部分銀行業績增速并不遜色

雖然銀行股破凈占比達到七成,但從已經披露中期業績公告的14家銀行來看,不少銀行今年上半年盈利能力仍不遜色。

營收入增速上,上海銀行、江蘇銀行(600919.SH)分別達到27.35%、27.29%,西安銀行(600928.SH)、長沙銀行(601577.SH)、杭州銀行及張家港行的營收增速也超過25%。

凈利潤增速上,寧波銀行、杭州銀行超過20%,江蘇銀行、成都銀行(601838.SH)、上海銀行、招商銀行、張家港行、西安銀行、長沙銀行、平安銀行的增速位于10%-20%之間。

據銀保監會披露的二季度數據,二季度商業銀行凈利潤增速為6.5%,增速較一季度的6.1%進一步增強。總資產增速亦進一步擴大,今年上半年商業銀行的總資產增速為9.39%,是2017年三季度以來的最高增速。

值得注意的是,銀行的資產質量正呈現出越來越明顯的分化趨勢。今年二季度,商業銀行不良率為1.81%,環比一季度上行1個基點,但是,國有大行和股份制銀行的不良率都是在延續了改善的趨勢,分別環比一季度下行6個基點和3個基點,也就是說銀行業不良率上升的原因主要受中小銀行的拖累。受部分區域城商行風險集中暴露的影響,二季度城商行不良率環比上行42個基點至2.30%延續了2017年一季度來的攀升趨勢。

具體到上市銀行,鄭州銀行(002936.SZ)、成都銀行、張家港行、杭州銀行、招商銀行、西安銀行、平安銀行不良率較年初有所下降,江蘇銀行、長沙銀行、寧波銀行不良率與年初持平,上海銀行不良率較年初上升。

銀行股為何持續大面積破凈?下一步銀行股如何選擇

國信證券銀行業分析師王劍認為,銀行股ROE(凈資產收益率)高,PB(市凈率)卻長期低于其他行業,而且長期破凈的原因是,銀行是高杠桿高風險經營,所以投資者給予銀行股更高的折現率。當前ROE雖然比較高,但低于折現率,導致其PB低于1。

天風證券銀行團隊在研報中表示,經濟小幅下行對銀行股基本面影響較小,當前銀行板塊估值低,股息率較高,基本面平穩,無風險利率下行之下,性價比凸顯。銀行股龍頭(招商銀行、寧波銀行、平安銀行)年初以來漲幅已不低,短期建議重視滯漲標的,如低估值、基本面較好的光大銀行(601818.SH)、工商銀行(601398.SH)、興業銀行(601166.SH)、江蘇銀行等。

從持倉情況來看,機構偏好估值偏低的國有大行和優質的股份行。今年二季度,基金重倉數量排名前五的銀行分別是招商銀行、工商銀行、興業銀行、建設銀行(601939.SH)和農業銀行(601288.SH)。

國信證券分析師王劍表示,銀行板塊PB中樞永久性上移有兩種途徑:一是直接提高ROE,二是ROE不變甚至小幅下降的情況下,ROA提升、杠桿下降。綜合ROA與杠桿,大致判斷未來三到五年銀行板塊ROE很難上行,也很難出現“杠桿下降、ROA提升”的現象。一些可能會引起行業估值變動的大催化劑,包括宏觀經濟復蘇,將從凈息差和資產質量兩方面引起ROA和ROE提升,從而帶來估值修復;資管業務、證券化業務或者是混業方面放開,給銀行帶來較多的手續費收入;行業加速出清、供給減少,從而帶來凈息差和資產質量的改善。

責任編輯:陳鑫

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)