【國君策略-周議】恐懼的極限,黎明的前夜

來源:談股問君

導讀

事件性沖擊下A股回調,但全球視角上A股當前最具性價比,ERP角度,A股當前正處于黎明的前夜。波動總是會回歸,重點關注趨勢的破局,重申戰略配置期觀點。

摘要

連續不及預期的事件背后:A股是否脆弱?在事件性沖擊之下,本周市場迎來了較大幅度的調整。但我們認為,此次市場的調整更偏全球性而非單個市場,我們需要放眼全球,其背后反映的是經濟回落、地緣政治、沖突等問題。而A股是最早經歷經濟回落壓力、問題的資本市場,此類問題的邊際沖擊走向遞減且可控。全球視角上看,A股市場反而是當前最具性價比的權益市場,更為堅韌而非脆弱。

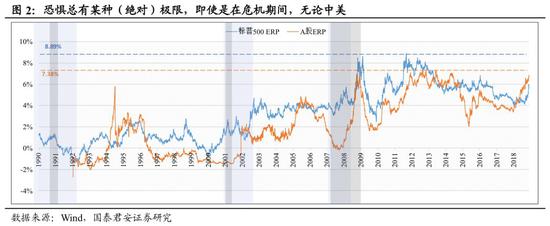

風險溢價總有某種(絕對)極限,即使是在危機期間。在此類事件的發酵與沖擊之下,風險偏好還能再降多少?回顧歷史上A股和美股的風險溢價周期,我們可以得到顯著的3個特點:1)風險溢價有某種(絕對)極限。A股ERP最高為7.38%,出現在2013年年中;美股ERP最高8.89%,出現在2011年年底。2)高點同步、低點不同步。A股和美股ERP高點出現比較同步,低點不同步,這在一定程度上解釋了資產風險的傳染,和收益的分離。3)當前A股ERP震蕩、美股ERP回升。A股市場的風險溢價為5.42%(震蕩中),美股市場的風險溢價為4.33%(上升中)。我們認為,當前A股處于摩擦、信用緊張、經濟下行擔憂等多重問題的交織時期,ERP高位震蕩但是有極限。從ERP周期角度,A股市場當前正處于黎明的前夜。

波動總是會回歸,重點關注趨勢的破局。回顧歷史上的每次巨幅波動,總是會走向回歸,例如熔斷機制、英國脫歐。當前市場疑慮摩擦和全球經濟回落下的外需惡化,以及失去地產支撐的內需擔憂,這加大了盈利的分歧。我們認為,“房住不炒”下的盈利回升會顯得緩慢,但是信用周期開啟會帶來更為長足、穩定的盈利修復,而此次政治局會議指明了方向——“引導金融機構增加對制造業、民營企業的中長期融資”。伴隨信用向經濟的傳導,盈利進而表現為“耐克型”。

黎明的前夜,抓住趨勢,關注中期盈利拐點的到來。我們認為,恐懼是有極限的,要關注信用趨勢性修復帶動的盈利修復。一方面是金融機構融資引導,另一方面是需求側政策跟進,有需求的環境下信用疏導將更為通暢,這讓盈利修復的信心更為堅定。基于4X4配置體系,推薦:1)優選風格。看好新型基建發力,通信、計算機等成長風格,看好汽車、家電等低估消費。2)便宜總能產生收益,銀行、非銀。

正文

1. 恐懼的極限,黎明的前夜

連續不及預期的事件背后:A股是否脆弱?政治局會議方面基本符合預期,逆周期發力基調將重歸“六穩”,財政發力、貨幣維持寬松。美聯儲方面低于預期,降息25個BP符合預期但表態整體偏鷹。在此類事件性沖擊之下,本周市場迎來了較大幅度的調整。但我們認為,此次市場的調整更偏全球性而非單個市場,我們需要放眼全球,而其背后反映了的是全球經濟回落、地緣政治、沖突等問題。而A股市場是最早經歷經濟回落壓力、問題的資本市場,此類問題的邊際沖擊走向遞減且可控。全球視角上看,A股市場反而是當前最具性價比的權益市場,更為堅韌而非脆弱。

風險溢價總有某種(絕對)極限,即使是在危機期間。在此類事件的發酵與沖擊之下,風險偏好還能再降多少?回顧歷史上A股和美股的風險溢價周期,我們可以得到顯著的3個特點:1)風險溢價有絕對高點。A股ERP最高為7.38%,出現在2013年年中;美股ERP最高8.89%,出現在2011年年底。2)高點同步、低點不同步。A股和美股ERP高點出現比較同步,低點不同步,這在一定程度上解釋了資產風險的傳染,和收益的分離。3)當前A股ERP震蕩、美股ERP回升。A股市場的風險溢價為5.42%(震蕩中),美股市場的風險溢價為4.33%(上升中)。我們認為,當前A股處于摩擦、信用緊張、經濟下行擔憂等多重問題的交織時期,ERP高位震蕩但是有極限。從ERP周期角度,A股市場當前正處于黎明的前夜。

波動總是會回歸,重點關注趨勢的破局。回顧歷史上的每次巨幅波動,總是會走向回歸。例子一:熔斷機制。2016年1月熔斷機制推出之后,交易方面阻力和其他因素帶動市場從1月8日點3100一路跌至2638,但之后市場不斷走高,于2016年11月重回3300。例子二:英國脫歐。2016年6月23日,英國公投脫歐,A股當日午盤下跌至2800后重回上漲,此后幾日上漲突破3100。當前,更應當關注信用和盈利修復的趨勢。當前市場的核心疑慮在于摩擦和全球經濟回落下的外需擔憂,以及失去地產支撐的內需擔憂,這加大了盈利周期的分歧。我們認為,“房住不炒”下的盈利回升斜率會顯得緩慢,但是信用周期的開啟會帶來更為長足、穩定的盈利修復周期,信用問題應當是當前的關鍵問題。對于信用問題,此次政治局會議指明了方向——“引導金融機構增加對制造業、民營企業的中長期融資”,相比2018年7月“提高金融服務實體經濟的能力和意愿”和2019年4月“著力解決融資難、融資貴問題,引導優勢民營企業加快轉型升級”更“偏貸不偏借”。雖然短期金融機構對企業的融資引導存在多層次的阻力,但我們認為信用緩解的邊際趨勢更為顯著,這將帶動盈利的修復持續證真。我們在《輕波動,重趨勢:再議盈利的三種情形0714》中提到,經濟的不同情形影響的是盈利的階段性高低,但不影響整體趨勢判斷。我們認為伴隨信用向經濟的傳導,盈利也會進而表現為“耐克型”。在ERP和盈利的雙“耐克型”走勢判斷之下,我們重申當前的絕佳戰略配置期的觀點。

黎明的前夜,抓住趨勢,關注中期盈利拐點的到來。在各類事件不及預期的影響之下,市場的擔憂情緒愈發濃厚。我們認為,恐懼是有極限的,且要關注信用修復帶動的盈利修復。一方面是金融機構融資的引導,另一方面是需求側政策的跟進,在有需求的環境下信用疏導將更為通暢,這使得我們對于盈利修復的信心更為堅定。往后看(6-12個月),伴隨信用周期開啟、需求側政策的推進,我們會看到ERP和盈利的雙“耐克型”,基于4X4配置體系,推薦兩條主線:1)優選風格。看好新型基建發力,通信、計算機等成長風格,看好汽車、家電等低估消費。2)便宜的總能產生收益,兼顧穩健性價比。看好低估值、穩盈利的銀行、非銀。

2. 五維數據全景圖

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陳志杰

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)