美聯儲7月降息“板上釘釘”!美股美債油價全飆了,A股跟不跟?

陳曉剛 中國證券報

美聯儲發出準備降息的強烈信號,7月降息“板上釘釘”,美三大股指盤中均創出歷史新高。

美聯儲主席鮑威爾7月10日前往國會眾議院金融服務委員會進行半年一度的證詞陳述。當地時間8時30分,美聯儲網站掛出的鮑威爾演講稿顯示:“貿易緊張以及對全球增長的擔憂一直在影響(美國)經濟活動和前景”,自美聯儲6月召開議息會議以來,“許多聯邦公開市場委員會(FOMC)與會者認為,采取稍微寬松的貨幣政策的理由增強”。

演講稿發布后,金融市場立即提高了對美聯儲在7月30-31日議息會議上降息的預期。隨后的問答環節以及稍晚發布的美聯儲6月議息會議紀要,導致降息預期進一步被強化。

美國股市應聲上漲,三大指數均創出歷史新高,標普指數盤中首次突破3000點大關。截至10日收盤,道指漲0.29%、標普500指數漲0.45%、納指漲0.75%。美債與黃金也雙雙上漲,美元指數則出現回落。

離岸人民幣10日兌美元上漲0.3%至6.8724,為6月20日以來最大單日漲幅。富時中國A50指數期貨在鮑威爾演講稿發布后一度急速拉升,截至10日收盤上漲0.54%至13507.5點。

富時中國A50指數期貨10日分時圖 來源:彭博

鮑威爾強調經濟前景面臨下行風險

鮑威爾此次證詞陳述正值美國總統特朗普不斷抨擊美聯儲,并施加降息壓力的敏感時間窗口。他在演講稿開篇就提到美聯儲實現就業最大化和價格穩定的兩大職責,及其“獨立性”地位,并指出這同時要求美聯儲做到透明和負責。

鮑威爾仔細解釋了美聯儲FOMC政策立場改變的原因,稱再度出現“交叉亂流”,帶來了更大的不確定性。他指出,一些主要海外經濟體的經濟勢頭似乎出現了放緩,而這種疲軟可能會影響美國經濟。此外,一些政府政策問題尚未得到解決,包括貿易發展,聯邦債務上限和英國脫歐。

鮑威爾透露,美聯儲正在認真監測各項發展情況,包括通脹疲軟狀況可能“比我們目前預期的更持久”的風險。他還提到商業投資放緩,全球經濟增長減速,住房投資和制造業產出下降等跡象令美聯儲感到不安。

在問答環節,當被問到上周公布的6月非農就業數據意外強勁,是否改變了美聯儲的寬松預期時,鮑威爾答道:“坦率的回答是,沒有。”

鮑威爾還表示,美聯儲已成立工作小組,專門研究Facebook加密貨幣計劃Libra可能引發的各種影響。他表示美聯儲不想阻止金融創新,“我們只是希望它以安全可靠的方式進行”。

有國會議員直接問鮑威爾:“如果你今天或明天接到總統的電話,他說,‘我要解雇你,打包吧,就現在’,你會怎么做?”鮑威爾回應:“當然我不會這樣做。”

7月降息“板上釘釘”

稍晚公布的6月18-19日美聯儲議息會議紀要顯示,幾位政策制定者表示,從風險管理的角度來看,近期降息是有必要的,因為這“可以幫助緩解未來經濟所受到不利沖擊的影響”。在此次會議上,17位美聯儲政策制定者中有8名預計2019年至少降息一次。但也有幾位政策制定者表示,雖然風險有所增加,但他們要看到前景的進一步惡化才會支持更寬松政策。

同日,今年擁有政策投票權,有聯儲“最鴿派”之稱的圣路易斯聯儲主席布拉德表示,美國經濟“將會放緩,而且存在超預期放緩的風險”,美聯儲還需要“重新定位通脹預期”。他贊成下次會議降息25個基點來適度預防美國經濟放緩的風險,“降息50個基點將會過頭。我不認為經濟形勢需要如此大的降息幅度”。

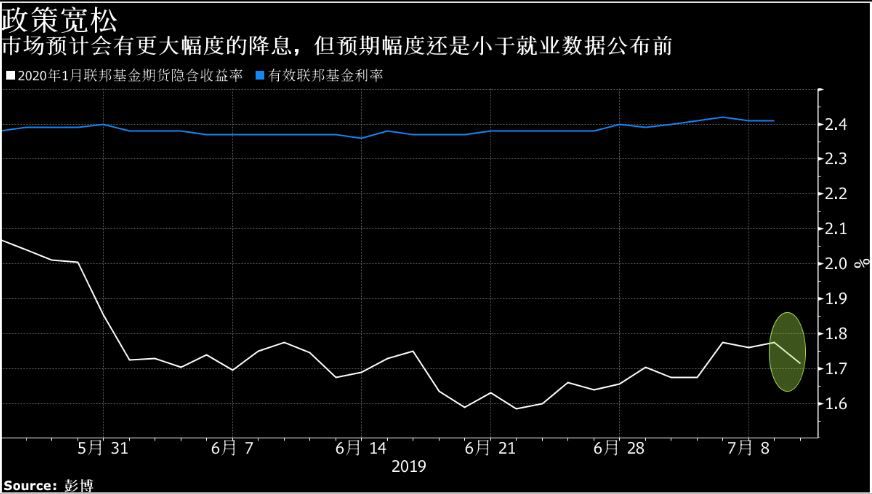

美聯儲聯邦基金目標利率變化情況 來源:彭博

對此,摩根大通首席美國經濟學家費羅利(Michael Feroli)在接受采訪時表示:“這強烈表明他們(美聯儲)將傾向于在本月晚些時候的政策會議上放松政策,他(鮑威爾)繼續強調不確定性對前景構成壓力,而不是強調就業數據改善。”

彭博三位經濟學家Carl Riccadonna、Yelena Shulyatyeva和Eliza Winger稱,鮑威爾選擇不去改變市場對7月降息25個基點的濃厚預期,進一步展現出自去年第四季度實施了最后一次加息后,美聯儲不愿與市場情緒對抗。

瑞銀集團首席美國經濟學家Seth Carpenter表示,近期公布的美國經濟數據要改變美聯儲7月會議降息立場的門檻較高,這些數據包括:地區制造業調查、6月進出口、6月非國防資本品、6月零售銷售、第二季度GDP、6月核心PCE通脹。特別是最后兩項經濟數據如果較為強勁,美聯儲可以實施一次25個基點的降息,之后保持不變。

安本標準投資資深全球經濟學家James McCann表示,7月降息現在基本確定,“上周的就業數據確實導致一些人認為美聯儲可能會停下來思考。現在明晰了,他們不會”。

短期利好金融資產估值

目前,聯邦基金期貨市場顯示,市場對2019年年底前美聯儲降息的預期接近三次,每次各25個基點。

來源:彭博

鮑威爾7月11日將在國會參議院銀行委員會作證。同日,歐洲央行將發布上一次議息會議紀要。野村經濟學家預測,美聯儲今年會兩次降息;歐洲央行將在9月降息并重啟量化寬松政策。

中金公司發布的報告表示,由于寬松預期主導下的利率下行是近期推動(美股)市場屢創新高的主要原因,從中期來看,在基準情形假設下,這一邏輯和趨勢還不至于完全逆轉,實際利率下行依然是下半年資產配置主線。

中國光大銀行金融市場部分析師周茂華表示,一般來說,美聯儲降低利率與開閘流動性將利好金融資產估值,預示金融資產盛宴尚未落幕。但值得關注的是,如果這種政策寬松是建立在經濟趨緩與企業盈利前景惡化背景下,風險資產估值上行高度將受制約。

他進一步表示,中國央行政策仍將以我為主,穩健基調未變,央行將保持流動性合理充裕,央行在目前基礎上大幅寬松的概率低。未來央行政策將在穩增長、防風險與穩杠桿之間取得平衡,根據國內就業、物價與流動性變化趨勢進行預調微調。央行政策并不必然跟隨歐美轉向寬松。

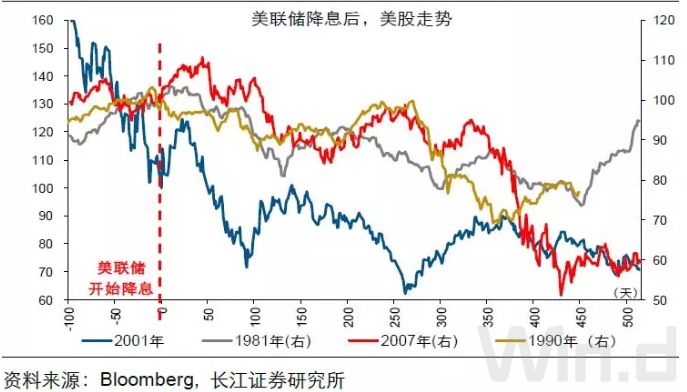

中國長江證券宏觀固收趙偉團隊警告稱,美國經濟進入“衰退”的概率不斷上升,經濟基本面對主要資產價格的影響不容忽視。歷史經驗顯示,美國經濟進入“衰退”前后,美聯儲往往進入降息通道。這一背景下,10Y美債收益率中樞一般趨于回落,黃金價格趨于上漲。同時,盡管美聯儲降息對估值有所支撐,但企業盈利的下跌往往拖累美股持續調整。

瑞銀策略師Francois Trahan也認為,要密切關注企業盈利趨勢是否出現惡化,歷史經驗表明,在經濟轉為負增長后,預期美聯儲實施刺激措施帶來的股市看漲效應也隨之消失。數據顯示,標普500指數成分股未來12個月預期盈利增速已經從去年底的超過20%降到目前的3%。“2001年和2007年,當標普500指數盈利增速降到零時,‘美聯儲因素’也就不管用了。”Trahan認為,現在的市場與2001年和2007年有相似之處。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。

責任編輯:常福強

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)